Рассчитываем нормативные затраты

Нормативные затраты — это базовый показатель, формирующий цену государственной или муниципальной услуги. На его основании определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования на осуществление финансово-хозяйственной деятельности.

Каждый заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг, конкретные требования к ним и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат (НЗ) имеет очень важное значение.

Сущность нормативных затрат

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Эксперты КонсультантПлюс разобрали, какие документы о нормировании разрабатывают на местном уровне. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Расчет нормативных затрат

Существует ряд способов расчета:

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

В третьем способе рассчитываются НЗ для следующих групп должностей:

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2021 год бюджетному заказчику:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Инструменты для расчета нормативов затрат в бюджетном планировании

Продолжаем освещать вопросы, связанные с бюджетным планированием. В одной из первых статей в блоге мы рассказывали о разумном финансовом планировании для сети учреждений и касались темы расчета нормативов. Сегодня попробуем немного глубже в ней разобраться.

Главный документ, из которого можно взять методы и инструменты расчета нормативов — Постановление Правительства № 640 от 26 июня 2015 года.

Но конкретный порядок расчетов должны устанавливать учредители и профильные министерства, учитывая отраслевые правила и рекомендации.

К примеру, муниципальный отдел образования для расчета нормативов затрат будет использовать несколько законодательных актов:

Расчет нормативов возложен на учредителей, но и подведомственные учреждения не остаются в стороне. Они дают информацию, данные для более точных расчетов, с учетом собственных потребностей в финансировании, специфики деятельности, местонахождения и т.д.

Для расчета нормативов затрат используются различные подходы. Например, в основу можно взять ресурсные нормы — материальные, технические, трудовые. Их придется искать в СНиП, СанПиН, различных стандартах и регламентах. Если подобных законодательных актов нет вообще или нет именно для данной отрасли, то придется либо прибегать к применительным нормам, проще говоря — брать чужие нормативы и подгонять под свои нужды, или использовать другой метод.

На практике сбор информации для проведения расчетов нормативов затрат часто представляет собой хаотический обмен данными между подразделениями и учредителем. Нет единых форм и таблиц для заполнения и систематизации, сложно анализировать поступающие сведения и собирать в единую систему, цифры подгоняются, искажаются, и в итоге при проверке учредитель не в состоянии их как-либо объяснить и обосновать.

Автоматизация расчета нормативных затрат

Естественным выходом является использование специальной программы для расчетов. Необходимо, чтобы данные не только можно было обрабатывать в программе, но и оперативно в нее подгружать, формировать специализированную документацию, например, для обоснования состава затрат для той или иной государственной услуги.

Т.е. нужно решение, в котором смогут работать сразу много пользователей независимо друг от друга, вносить изменения, загружать и выгружать данные, и все это будет контролироваться учредителем.

Что позволяет делать сервис всей сети подведомственных учреждений и их учредителю:

С помощью РАМЗЭС 2.0 рассчитываются отраслевые и территориальные коэффициенты, а схема расчета предельно понятна.

Расчет нормативных затрат с использованием материальных, технических, трудовых ресурсных норм наиболее часто встречается у представителей отраслей, в которых нет возможности позаимствовать базовые нормативы у профильных федеральных органов исполнительной власти. Для этого приходится проводить детализированный расчет нормативов по группам затрат для каждой услуги.

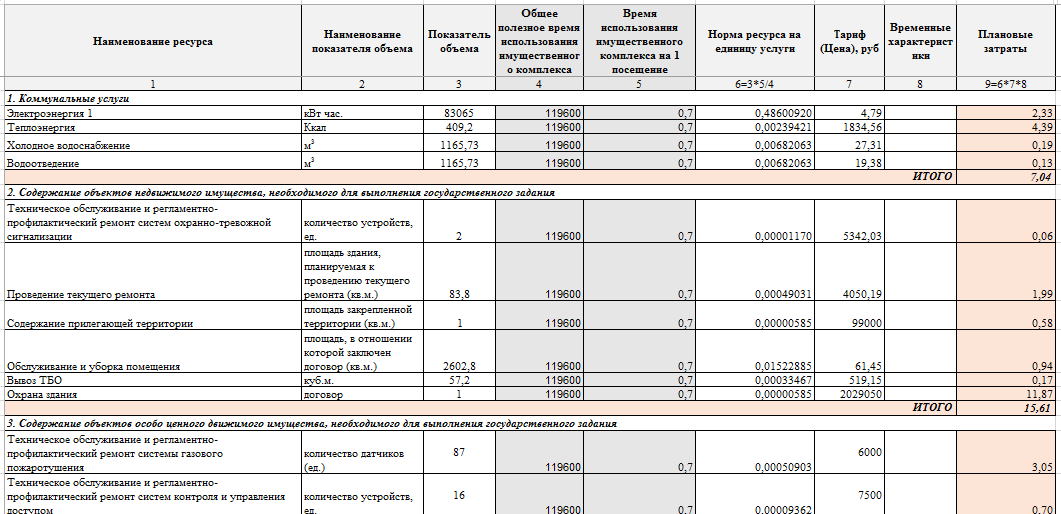

Подобный расчет представлен на рисунке 2.

РАМЗЭС позволяет не только детализировать расчеты нормативов и провести их в гораздо более короткие сроки по сравнению с использованием, к примеру, таблиц Excel (по нашим данным временные затраты сокращаются в 10 и более раз), но и подготовить документацию, обосновывающую расчеты для проверяющих.

Решаются главные задачи — расчет и обоснование. Кроме того, РАМЗЭС взаимодействует с внешними системами, позволяя создавать отчеты, согласно требованиям Счетной Палаты и других контролирующих органов, загружать необходимые данные на bus.gov.ru, в Электронный бюджет, а также обмениваться данными с 1С, Парус, Криста и другими программами.

Мы предлагаем вам поделиться с нами информацией — как в вашем учреждении ведется расчет нормативов затрат? Сколько времени занимает? Как вы относитесь к автоматизации этого процесса?

Практика применения базовых нормативов затрат на услуги и корректирующих коэффициентов

Автор: Чагин К.Г., консультант по социальной политике Института экономики города (Москва)

Нормативный подход к финансированию деятельности государственных и муниципальных учреждений – один из основных финансово-экономических принципов, провозглашенный в ходе реформирования бюджетной сети и противопоставленный прежнему принципу сметного финансирования. Предполагалось, что четкая привязка объема финансового обеспечения учреждений к объему их деятельности (норматив – по сути, стоимость оказания единицы услуги) позволит повысить прозрачность финансирования и его эффективность. Проанализируем практику применения базовых нормативов затрат на оказание услуг как на федеральном, так и на региональном и муниципальном уровнях.

Правовая основа.

Прежде всего, остановимся на единых правилах применения нормативов затрат, установленных на общефедеральном уровне. В силу п. 4 ст. 69.2 БК РФ эти правила таковы.

Финансовое обеспечение выполнения государственных (муниципальных) заданий осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов в порядке, установленном соответственно Правительством РФ, высшим исполнительным органом госвласти субъекта РФ, местной администрацией.

Объем финансового обеспечения выполнения государственного (муниципального) задания рассчитывается на основании нормативных затрат на оказание государственных (муниципальных) услуг, утверждаемых в указанном выше порядке, с соблюдением общих требований, определенных отраслевыми федеральными органами исполнительной власти.

Иными словами, субъекты РФ и муниципальные образования, устанавливая собственные порядки финансового обеспечения выполнения государственных (муниципальных) заданий, должны руководствоваться общефедеральными правилами. Например, при разработке региональных правил расчета нормативных затрат на оказание услуг учреждениями культуры субъекта РФ надо опираться на общефедеральные правила расчета, установленные Минкультуры[1]. В них, в частности, говорится, что нормативы затрат на государственные (муниципальные) услуги в сфере культуры на любом уровне (федеральном, региональном, муниципальном) должны определяться на основе базового норматива затрат на оказание услуги и корректирующих коэффициентов к нему.

Согласно общефедеральным требованиям базовые нормативы и названные коэффициенты устанавливаются соответствующими федеральными органами исполнительной власти по отношению к федеральным учреждениям культуры, исполнительными органами власти субъектов РФ по отношению к региональным учреждениям, муниципальными органами по отношению к муниципальным учреждениям.

Корректирующие коэффициенты могут быть территориальными и отраслевыми.

Территориальные призваны учитывать специфику учреждений, находящихся на разных территориях страны (очевидно, что затраты на оказание одной и той же услуги будут выше в районах Крайнего Севера по сравнению с условиями черноморского побережья) или на разных территориях больших регионов, в которых неодинаковы природные и иные условия. Также территориальные коэффициенты отражают социально-экономическую специфику территорий. Например, для федеральных образовательных учреждений, находящихся в Чукотском автономном округе, территориальный коэффициент, учитывающий средний уровень зарплаты в регионе, равен 4,595 (наибольшее значение), а для таких же учреждений в Республике Дагестан – 1 (наименьшее значение)[2].

На местах должны утверждаться собственные нормативы и коэффициенты по отношению к подведомственным государственным и муниципальным учреждениям.

Территориальные коэффициенты могут разниться и в пределах одного субъекта РФ. Так, в Республике Коми[3] в отношении государственных учреждений здравоохранения, находящихся в республиканской столице Сыктывкаре, применяются такие коэффициенты: на оплату труда – 1,7; на коммунальные услуги и содержание недвижимого имущества – 1. А в отношении учреждений здравоохранения, находящихся в Воркуте (территория, относящаяся к районам Крайнего Севера), значения коэффициентов выше – 2,4 и 1,25 соответственно. А вот на уровне муниципальных образований такие коэффициенты, как правило, не применяются (либо значение коэффициента просто равно 1) – в силу того, что каких-то значимых территориально обусловленных различий между учреждениями нет.

В свою очередь, отраслевые коэффициенты предназначены для учета организационно-содержательной специфики оказания услуг. К примеру, судя по таким коэффициентам, установленным для федеральных учреждений по услуге «Спортивная подготовка по олимпийским видам спорта, вид спорта «Гольф», подготовка по минигольфу обходится дороже, чем по простому гольфу: применяется коэффициент 1,1 (см. сноску 2 к настоящей статье). А бывает и так, что к каждому отдельному учреждению применяется индивидуальный отраслевой корректирующий коэффициент. В частности, такая ситуация сложилась в отношении государственных учреждений здравоохранения в Республике Коми (см. сноску 3).

Практика установления значений.

На официальном сайте bus.gov.ru размещены базовые нормативы затрат и корректирующие коэффициенты к ним, которые федеральные ведомства утвердили по отношению к подведомственным федеральным учреждениям. Такая публикация осуществлена на основании правил финансового обеспечения выполнения государственных заданий федеральными учреждениями[4]. (Отметим, что с формирования заданий на 2020 год и плановый период эти правила изменятся: публиковать базовые нормативы затрат и отраслевые коэффициенты нужно будет на едином портале бюджетной системы РФ.)

Федеральные нормативы и коэффициенты не являются обязательными для применения субъектами РФ и муниципальными образованиями. На местах должны утверждаться собственные нормативы и коэффициенты по отношению к подведомственным государственным и муниципальным учреждениям. На практике федеральные значения нормативов и коэффициентов, конечно, могут учитываться при определении региональных и муниципальных значений, но все же те нередко отличаются от федеральных. Скажем, если федеральный базовый норматив затрат по услуге «Библиотечное, библиографическое и информационное обслуживание пользователей библиотеки (с учетом всех форм, в стационарных условиях)» составляет 340,67 руб. на 1 посещение (см. сноску 2), аналогичный базовый норматив в Самарской области равен 151,05 руб. на 1 посещение[5]. Кроме того, в данном регионе применяются совсем иные корректирующие коэффициенты.

Снова сравним федеральные и региональные значения, но теперь для коэффициентов. В отношении федеральных учреждений к базовому нормативу применяется целый ряд отраслевых корректирующих коэффициентов (например, если указанную «библиотечную» услугу предоставляет учреждение, отнесенное к объектам особо ценного культурного наследия, норматив умножается на коэффициент 1,5, а если услуга рассчитана на детей и молодежь – на коэффициент 0,83). В то же самое время в Самарской области к аналогичной услуге применяется только один отраслевой коэффициент 2,5. Это происходит в том случае, когда услугу оказывает учреждение для незрячих и слабовидящих. А вот в городе Октябрьском (Республика Башкортостан) базовый норматив той же самой услуги составляет 26,83 руб. на 1 посещение, а значение корректирующих коэффициентов равно 1 (то есть фактически они не используются)[6].

Недостаточная прозрачность расчетов и открытость информации об утвержденных базовых нормативах и корректирующих коэффициентах остается одной из проблем применения нормативного подхода.

Такая большая разница между нормативами финансирования одной и той же услуги объясняется тем, что на практике их размер, как правило, рассчитывается не «от потребности», а исходя из исторически сложившейся ситуации на той или иной территории. Нередко бывает, что нормативы и корректирующие коэффициенты просто «подгоняются» под бюджетные ресурсы, имеющиеся для финансирования деятельности учреждений. Более того, распространена практика, когда установленные нормативы меняются уже в ходе выполнения учреждениями государственных или муниципальных заданий, – данная возможность даже закрепляется в соответствующих нормативно-правовых актах[7].

Регионы и муниципалитеты самостоятельно решают вопрос о том, в каком информационном источнике должны размещаться сведения об их собственных базовых нормативах затрат и корректирующих коэффициентах. В частности, в Новосибирской области[8] установили, что соответствующие сведения публикуются на официальных сайтах органов, осуществляющих функции и полномочия учредителя учреждений, а в Новомосковске[9] (Тульская область) информация должна размещаться на сайте городской администрации.

Но, несмотря на наличие в региональных или муниципальных нормативно-правовых актах требования об опубликовании базовых нормативов и корректирующих коэффициентов, на практике зачастую невозможно обнаружить их в открытых источниках. Автору статьи приходилось сталкиваться с ситуациями, когда значения нормативов и коэффициентов, установленные финансовыми ведомствами, остаются неизвестными даже представителям отраслевых органов, выполняющих функции и полномочия учредителей. Недостаточная прозрачность расчетов и открытость информации об утвержденных базовых нормативах и корректирующих коэффициентах остается одной из проблем применения нормативного подхода. Во многих случаях это связано с тем, что сами чиновники понимают, что нормативы посчитаны, образно говоря, «от фонаря», и поэтому просто не склонны лишний раз их афишировать.

Практика применения нормативного подхода к финансированию государственных и муниципальных услуг учреждениями нуждается в серьезном совершенствовании. Основное направление такой работы – переход к расчету нормативов «от потребности», которая определяется полными и конкретными стандартами услуг, а не от сложившегося факта (объема финансирования).

[1] Приказ Минкультуры РФ от 28.03.2019 № 357 «Об утверждении Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере культуры и кинематографии, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением».

[2] Источник – официальный сайт для размещения информации о государственных (муниципальных) учреждениях bus.gov.ru.

[3] Приказ минздрава Республики Коми от 20.12.2018 № 2507-р «Об утверждении значений базовых нормативов затрат и корректирующих коэффициентов к базовым нормативам затрат на оказание государственных услуг в сфере здравоохранения государственными учреждениями Республики Коми на 2019 – 2021 гг.».

[4] Пункт 27 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утв. Постановлением Правительства РФ от 26.06.2015 № 640.

[5] Приказ министерства культуры Самарской области от 26.12.2018 № 58 «Об утверждении значений базовых нормативов затрат на оказание государственных услуг, отраслевых корректирующих коэффициентов, нормативных затрат на оказание государственных услуг, затрат на выполнение работ учреждениями культуры, подведомственными министерству культуры Самарской области».

[6] Постановление главы администрации городского округа г. Октябрьский Республики Башкортостан от 29.12.2017 № 5938 «О нормативных затратах на оказание муниципальных услуг муниципальными учреждениями, подведомственными отделу культуры Администрации городского округа город Октябрьский Республики Башкортостан».

[7] См., например, Постановление администрации г. Воткинска от 10.10.2013 № 2282 «Об утверждении Порядка определения нормативных затрат на оказание муниципальных услуг (выполнение работ) и нормативных затрат на содержание имущества муниципальных учреждений, подведомственных Управлению культуры, спорта и молодежной политики Администрации города Воткинска».

[8] Пункт 17 Порядка формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении государственных учреждений Новосибирской области и финансового обеспечения выполнения государственного задания, утв. Постановлением правительства Новосибирской области от 23.11.2015 № 406-п.

[9] Постановление администрации муниципального образования г. Новомосковск от 28.12.2018 № 4311 «Об утверждении базового норматива затрат на оказание муниципальными бюджетными учреждениями муниципальных услуг в сфере образования на 2019 год».

Что такое нормативы затрат

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Министерства труда и социальной защиты РФ от 19 января 2016 г. № 13н “Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере охраны труда, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением”

В соответствии с абзацем вторым пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2007, № 18, ст. 2117; 2009, № 1, ст. 18; 2010, № 19, ст. 2291; 2013, № 31, ст. 4191) приказываю:

2. Нормативные затраты, определяемые с соблюдением общих требований, применяются при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания начиная с государственных (муниципальных) заданий на 2016 год.

3. Значения базовых нормативов затрат на оказание государственных (муниципальных) услуг в сфере охраны труда федеральными государственными учреждениями и корректирующих коэффициентов к ним, определяемые в соответствии с общими требованиями, утверждаются федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя федерального государственного учреждения, не позднее формирования государственных заданий на 2018 год.

4. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра труда и социальной защиты Российской Федерации А.В. Вовченко.

| Министр | М.А. Топилин |

Зарегистрировано в Минюсте РФ 1 марта 2016 г.

Регистрационный № 41282

Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере охраны труда, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением

(утв. приказом Министерства труда и социальной защиты РФ от 19 января 2016 г. № 13н)

I. Общие положения

2. Нормативные затраты определяются:

Нормативные затраты, рассчитанные с соблюдением настоящих общих требований, не могут приводить к превышению объема бюджетных ассигнований, предусмотренных законом (решением) о бюджете на очередной финансовый год (очередной финансовый год и плановый период) на финансовое обеспечение выполнения государственного (муниципального) задания.

3. Базовый норматив затрат состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере охраны труда, и базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги в сфере охраны труда.

4. В базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере охраны труда, включаются:

б) затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемых (используемых) в процессе оказания государственной (муниципальной) услуги в сфере охраны труда с учетом срока полезного использования (в том числе затраты на арендные платежи);

в) иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги в сфере охраны труда.

5. В базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги в сфере охраны труда включаются:

а) затраты на коммунальные услуги;

в) затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи);

г) затраты на приобретение услуг связи;

д) затраты на приобретение транспортных услуг;

е) затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги в сфере охраны труда;

ж) затраты на прочие общехозяйственные нужды.

6. Корректирующие коэффициенты к базовому нормативу затрат, применяемые при расчете нормативных затрат, состоят из:

а) территориального корректирующего коэффициента, включающего территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества;

б) отраслевого корректирующего коэффициента к базовому нормативу затрат, отражающего отраслевую специфику государственной (муниципальной) услуги в сфере охраны труда.

7. При определении базового норматива затрат рассчитываются затраты, необходимые для оказания государственной (муниципальной) услуги в сфере охраны труда, с соблюдением показателей качества оказания государственной (муниципальной) услуги в сфере охраны труда, а также показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение равное «1».

9. Значения базового норматива затрат и корректирующих коэффициентов к базовому нормативу затрат утверждаются в соответствии с порядками, устанавливаемыми в соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации, с учетом положений пунктов 10, 11 настоящих общих требований.

10. Значение базового норматива затрат с указанием наименования государственной (муниципальной) услуги в сфере охраны труда и уникального номера реестровой записи из базового (отраслевого) перечня утверждается общей суммой, в том числе в разрезе:

суммой затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере охраны труда;

суммой затрат на коммунальные услуги и на содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи).

При утверждении значения базового норматива затрат федеральных государственных учреждений дополнительно указываются сведения о значениях натуральных норм, необходимых для определения базового норматива затрат, по форме согласно приложению к настоящим общим требованиям.

При утверждении значения базового норматива затрат государственных учреждений субъекта Российской Федерации (муниципальных учреждений), указываются значения натуральных норм, необходимых для определения базового норматива затрат, включающие наименование натуральной нормы, ее значение и источник указанного значения (нормативный правовой акт (вид, дата, номер), утверждающий стандарт оказания услуги в сфере охраны труда, а при его отсутствии слова «Метод наиболее эффективного учреждения», либо слова «Медианный метод», либо слова «Иной метод»), в соответствии с порядком, принятым высшим исполнительным органом государственной власти субъекта Российской Федерации (органом местного самоуправления).

11. Значение отраслевого корректирующего коэффициента утверждается по каждой государственной (муниципальной) услуге в сфере охраны труда с указанием ее наименования и уникального номера реестровой записи из базового (отраслевого) перечня, а также наименования показателя отраслевой специфики.

12. Нормативные затраты федеральных государственных учреждений рассчитываются в соответствии с положениями главы II настоящих общих требований.

Высший исполнительный орган государственной власти субъекта Российской Федерации (орган местного самоуправления) вправе применить порядок расчета нормативных затрат государственных (муниципальных) учреждений, установленный для федеральных государственных учреждений в соответствии с положениями главы II настоящих общих требований, либо порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги в сфере охраны труда государственными (муниципальными) учреждениями, установленный высшим исполнительным органом государственной власти субъекта Российской Федерации (органом местного самоуправления) на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации с соблюдением положений, определенных главой I настоящих общих требований.

II. Порядок расчета нормативных затрат на оказание государственной услуги в сфере охраны труда, применяемых при расчете объема финансового обеспечения выполнения государственного задания для федеральных государственных учреждений

— базовый норматив затрат на оказание i-ой государственной услуги;

— отраслевой корректирующий коэффициент;

— территориальный корректирующий коэффициент.

Базовый норматив затрат на оказание i-ой государственной услуги ( ) рассчитывается по следующей формуле:

— базовый норматив затрат, непосредственно связанных с оказанием i-ой государственной услуги;

— базовый норматив затрат на общехозяйственные нужды на оказание i-ой государственной услуги.

14. Базовый норматив затрат, непосредственно связанных с оказанием i-ой государственной услуги, рассчитывается по следующей формуле:

— затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

— затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемых (используемых) в процессе оказания i-ой государственной услуги с учетом срока полезного использования (в том числе затраты на арендные платежи);

— иные затраты, непосредственно связанные с оказанием i-ой государственной услуги.

15. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги ( ), рассчитываются по следующей формуле:

— значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с оказанием i-ой государственной услуги, на оказание i-ой государственной услуги;

— размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3823; 2007, № 18, ст. 2117; 2012, № 50, ст. 6967; 2014, № 40, ст. 5314; № 48, ст. 6664).

Годовой фонд оплаты труда и годовой фонд рабочего времени d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 8 настоящих общих требований.

16. Затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемых (используемых) в процессе оказания i-ой государственной услуги с учетом срока полезного использования (в том числе затраты на арендные платежи), в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, рассчитываются по следующей формуле:

— значение натуральной нормы k-ого вида материального запаса/особо ценного движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги;

— стоимость k-ого вида материального запаса/особо ценного движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги в соответствующем финансовом году;

— срок полезного использования k-ого вида материального запаса/особо ценного движимого имущества.

Стоимость k-ого вида материального запаса/особо ценного движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

17. Иные затраты, непосредственно связанные с оказанием i-ой государственной услуги, в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, рассчитываются по следующей формуле:

— стоимость i-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги в соответствующем финансовом году;

— срок полезного использования i-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги.

Стоимость i-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

18. Базовый норматив затрат на общехозяйственные нужды на оказание i-ой государственной услуги ( ) рассчитывается по следующей формуле:

— затраты на коммунальные услуги для i-ой государственной услуги;

— затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи);

— затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи);

— затраты на приобретение услуг связи для i-ой государственной услуги;

— затраты на приобретение транспортных услуг для i-ой государственной услуги;

— затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги;

— затраты на прочие общехозяйственные нужды на оказание i-ой государственной услуги.

Стоимость (цена, тариф) работ/услуг, учитываемых при определении базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги ( ), определяется в соответствии с положениями пункта 26 настоящих общих требований.

19. Затраты на коммунальные услуги для i-ой государственной услуги рассчитываются по следующей формуле:

— стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

В составе затрат на коммунальные услуги для i-ой государственной услуги учитываются следующие натуральные нормы потребления (расхода) коммунальных услуг, определенные согласно пункту 8 настоящих общих требований, в том числе:

газа и иного вида топлива;

теплоэнергии на отопление зданий, помещений и сооружений;

других видов коммунальных услуг.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов учреждения, определенный условиями энергосервисного договора (контракта).

20. Затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи), рассчитываются по формуле:

— стоимость (цена, тариф) m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

В составе затрат на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи), учитываются следующие натуральные нормы потребления вида работ/услуг по содержанию объектов недвижимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, в том числе:

на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

на проведение текущего ремонта;

на содержание прилегающей территории;

на обслуживание и уборку помещения;

на вывоз твердых бытовых отходов;

на техническое обслуживание и регламентно-профилактический ремонт лифтов;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

на другие виды работ/услуг по содержанию объектов недвижимого имущества.

21. Затраты на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, рассчитываются по формуле:

— стоимость (цена, тариф) n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

В составе затрат на содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания, учитываются следующие натуральные нормы потребления вида работ/услуг по содержанию объектов особо ценного движимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, в том числе:

на техническое обслуживание и ремонт транспортных средств;

на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

на другие виды работ/услуг по содержанию объектов особо ценного движимого имущества.

22. Затраты на приобретение услуг связи для i-ой государственной услуги рассчитываются по следующей формуле:

— стоимость (цена, тариф) р-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) р-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

В составе затрат на приобретение услуг связи для i-ой государственной услуги учитываются следующие натуральные нормы потребления услуг связи в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, в том числе:

подключения к информационно-телекоммуникационной сети Интернет для планшетного компьютера;

подключения к информационно-телекоммуникационной сети Интернет для стационарного компьютера;

23. Затраты на приобретение транспортных услуг для i-ой государственной услуги рассчитываются по следующей формуле:

— стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

В составе затрат на приобретение транспортных услуг для i-ой государственной услуги учитываются следующие натуральные нормы потребления транспортных услуг в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, в том числе:

найма транспортных средств;

иных транспортных услуг.

24. Затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, рассчитываются по одному из следующих способов.

а) при первом способе применяется формула:

— значение натуральной нормы рабочего времени s-ого работника, который не принимает непосредственного участия в оказании государственной услуги, учитываемое при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

— размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в оказании i-ой государственной услуги.

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в оказании i-ой государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника с учетом применяемого при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год прогнозного индекса потребительских цен на конец соответствующего финансового года, определяемого в соответствии с прогнозом социально-экономического развития, разрабатываемым согласно статье 173 Бюджетного кодекса Российской Федерации.

Годовой фонд оплаты труда и годовой фонд рабочего времени s-ого работника, который не принимает непосредственного участия в оказании государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 8 настоящих общих требований.

Отношение затрат на оплату труда с учетом начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги, не должно превышать показатели, установленные законодательством Российской Федерации;

б) при втором способе применяется формула:

— затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

— установленная в соответствии с законодательством Российской Федерации предельная доля оплаты труда, определяемая как отношение затрат на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги.

25. Затраты на приобретение прочих работ и услуг на оказание i-ой государственной услуги в соответствии со значениями натуральных норм, определенных согласно пункту 8 настоящих общих требований, рассчитываются по формуле:

— значение натуральной нормы потребления s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

— стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 26 настоящих общих требований.

Определение значения идентичности и однородности материальных запасов, объектов особо ценного движимого имущества, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляется в порядке, установленном законодательством о контрактной системе Российской Федерации в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

27. Отраслевой корректирующий коэффициент ( ) рассчитывается к базовому нормативу затрат на оказание i-ой государственной услуги исходя из соответствующих показателей отраслевой специфики и устанавливается Министерством труда и социальной защиты Российской Федерации.

28. Территориальный корректирующий коэффициент устанавливается к базовому нормативу затрат на оказание i-ой государственной услуги, скорректированному на отраслевой коэффициент, и рассчитывается по формуле:

— территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда;

— территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества.

29. Территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда ( ) рассчитывается как соотношение между среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), на территории которого оказывается услуга, и среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги.

30. Территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества ( ) рассчитывается как соотношение между суммой затрат на коммунальные услуги и на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи), определяемых в соответствии с натуральными нормами, ценами и тарифами на данные услуги в субъекте Российской Федерации (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается услуга, и суммой затрат на коммунальные услуги ( ) и на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи) ( ), в субъекте Российской Федерации (федеральном округе, муниципальном образовании), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги**.

* Для каждой государственной услуги выбирается один из методов.

** В случае если географические особенности субъекта Российской Федерации, на территории которого оказывается государственная услуга, влияют на значения натуральных норм, определенных согласно пункту 8 настоящих общих требований, то федеральный орган государственной власти (федеральный государственный орган), осуществляющий функции и полномочия учредителя федерального государственного учреждения, вправе учесть указанные особенности при определении территориального корректирующего коэффициента.

Приложение

к общим требованиям к определению нормативных затрат на оказание

государственных (муниципальных) услуг в сфере охраны труда, применяемых

при расчете объема субсидии на финансовое обеспечение выполнения

государственного (муниципального) задания на оказание государственных

(муниципальных) услуг (выполнение работ) государственным

(муниципальным) учреждением, утвержденным приказом Министерства труда

и социальной защиты Российской Федерации

от 19 января 2016 г. № 13н

Сведения о значениях

натуральных норм, необходимых для определения базового норматива затрат на оказание государственной (муниципальной) услуги в сфере охраны труда

| Наименование государственной (муниципальной) услуги*(1) | Уникальный номер реестровой записи*(2) | Наименование натуральной нормы*(3) | Единица измерения натуральной нормы*(4) | Значение натуральной нормы*(5) | Примечание*(6) |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Натуральные нормы, непосредственно связанные с оказанием государственной (муниципальной) услуги | |||||

| 1.1. Работники, непосредственно связанные с оказанием государственной (муниципальной) услуги | |||||

| 1.2. Материальные запасы и особо ценное движимое имущество, потребляемые (используемые) в процессе оказания государственной (муниципальной) услуги | |||||

| 1.3. Иные натуральные нормы, непосредственно используемые в процессе оказания государственной (муниципальной) услуги | |||||

| 2. Натуральные нормы на общехозяйственные нужды | |||||

| 2.1. Коммунальные услуги | |||||

| 2.2. Содержание объектов недвижимого имущества, необходимого для выполнения государственного задания | |||||

| 2.3. Содержание объектов особо ценного движимого имущества, необходимого для выполнения государственного задания | |||||

| 2.4. Услуги связи | |||||

| 2.5. Транспортные услуги | |||||

| 2.6. Работники, которые не принимают непосредственного участия в оказании государственной услуги | |||||

| 2.7. Прочие общехозяйственные нужды | |||||

*(1) В графе 1 «Наименование государственной (муниципальной) услуги» указывается наименование государственной (муниципальной) услуги в сфере охраны труда, для которой утверждается базовый норматив затрат.

*(2) В графе 2 «Уникальный номер реестровой записи» указывается уникальный номер реестровой записи государственной (муниципальной) услуги в сфере охраны труда, для которой рассчитывался базовый норматив затрат, в соответствии с базовым (отраслевым) перечнем (в соответствии с пунктом 31 Перечня видов деятельности, по которым федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, формируются базовые (отраслевые) перечни государственных и муниципальных услуг и работ, утвержденного приказом Министерства финансов Российской Федерации от 16 июня 2014 г. № 49н (зарегистрирован Министерством юстиции Российской Федерации 10 июля 2014 г., регистрационный № 33056).

*(3) В графе 3 «Наименование натуральной нормы» указывается наименование натуральной нормы, используемой для оказания государственной (муниципальной) услуги в сфере охраны труда (рабочее время работников, материальные запасы, особо ценное движимое имущество, топливо, электроэнергия и другие ресурсы, используемые для оказания государственной (муниципальной) услуги в сфере охраны труда).

*(4) В графе 4 «Единица измерения натуральной нормы» указывается единица, используемая для измерения натуральной нормы (единицы, штуки, Гкал, кВт-ч., куб. м, кв. м, комплекты, штатные единицы, часы и другие единицы измерения).

*(5) В графе 5 «Значение натуральной нормы» указываются значения натуральных норм, установленных стандартами оказания услуги в сфере охраны труда (в случае их отсутствия указываются значения натуральных норм, определенные для государственной услуги в сфере охраны труда, оказываемой федеральным государственным учреждением, по методу наиболее эффективного учреждения, либо по медианному методу).

*(6) В графе 6 «Примечание» в обязательном порядке указывается источник значения натуральной нормы (нормативный правовой акт (вид, дата, номер), утверждающий стандарт оказания услуги в сфере охраны труда, а при его отсутствии делается запись «Метод наиболее эффективного учреждения» либо «Медианный метод»).

Обзор документа

Приведены общие требования к определению нормативных затрат на оказание госуслуг в сфере охраны труда. Это необходимо при расчете объема субсидии для госучреждений.

Значения базовых нормативов и корректирующих коэффициентов к ним утверждаются федеральными госорганами не позднее формирования госзаданий на 2018 г. Нормативные затраты не могут превышать объем предусмотренных на госзадание бюджетных ассигнований.

Базовый норматив состоит из норматива, непосредственно связанного с оказанием услуги (оплата труда госслужащих, приобретение имущества и др.), и норматива затрат на общехозяйственные нужды (коммунальные, транспортные услуги, аренда, лизинг, оплата труда работников и др.).

Корректирующие коэффициенты состоят из территориальных и отраслевых. Затраты рассчитываются с соблюдением показателей качества оказания услуги, а также показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение равное «1».

Значения норм, выраженные в натуральных показателях, установленных стандартом оказания услуги, либо методом наиболее эффективного учреждения, либо медианным или иным методом, определяются по каждой госуслуге отдельно с указанием ее наименования и уникального номера реестровой записи из базового (отраслевого) перечня.

Определен порядок расчета нормативных затрат. Приведены формулы.