Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

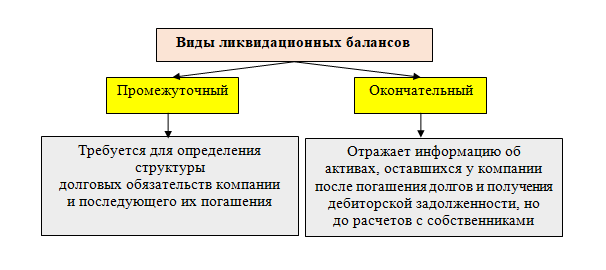

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

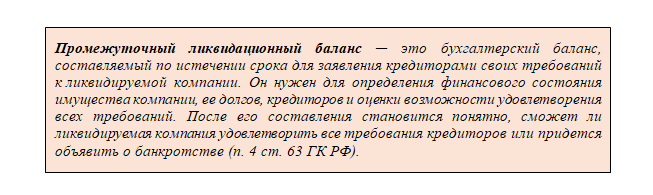

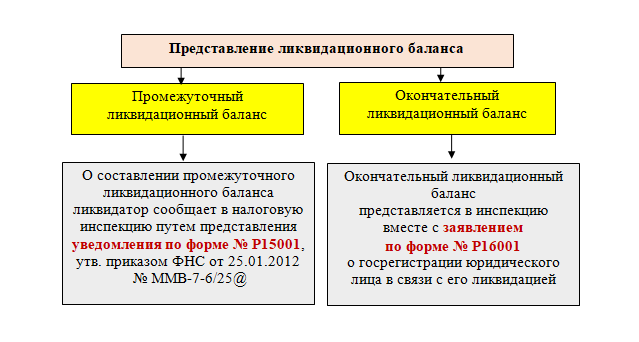

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

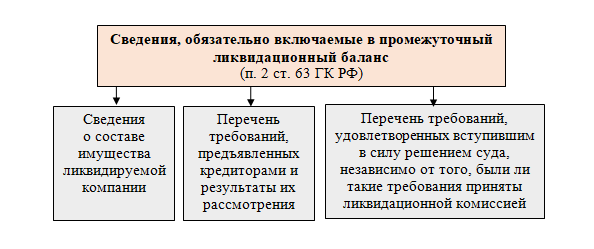

Промежуточный ликвидационный баланс должен содержать информацию:

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Можно ли одним решением участника ООО утвердить и промежуточный и ликвидационный баланс и подать все документы в ФНС единовременно? Подробные разъяснения дали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно ознакомьтесь с рекомендациями.

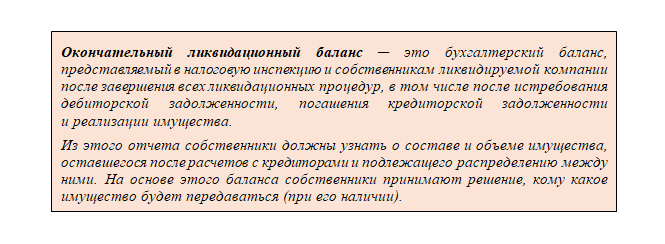

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

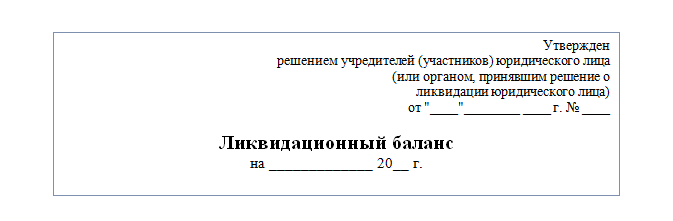

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

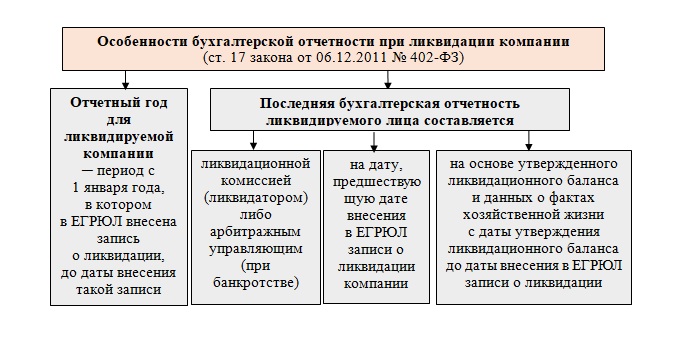

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Нулевая отчетность самостоятельно

Довольно часто возникает ситуация, когда фирма зарегистрирована, но фактически не функционирует: стартапы, оптимизационные схемы, неудачный бизнес.

Понять, что фирма не ведет деятельность, можно по вполне понятным критериям:

Отчитываться в контролирующие органы все равно нужно. Для этого нужна нулевая отчетность (нулевка) — обязательная налоговая и бухгалтерская отчетность с нулевыми показателями, которую должны сдавать организации и ИП, даже в случаях, когда они не ведут деятельность и не тратят деньги с расчетного счета.

В статье расскажем

Куда отчитываться, если деятельность не ведется?

Организация должна сдавать отчеты «по нулям» в налоговую, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС).

В ИФНС организации на общем режиме налогообложения отправляют нулевые бухгалтерский баланс и декларации по НДС и налогу на прибыль. Причем НДС и прибыль можно заменить на Единую упрощенную налоговую декларацию, если соблюдены два условия:

Организации на упрощенной системе отправляют в свою инспекцию обычную декларацию.

На ЕНВД «нулевки» под запретом (см. Письмо Минфина от 24.10.14 № 03-11-09/53916). Нужно сниматься с учета или платить обычный налог.

В ПФР и ФСС организации подают стандартные отчеты с уменьшенным количеством разделов и таблиц.

Индивидуальные предприниматели не отчитываются в ПФР и ФСС, если никогда не нанимали работников и не вставали на учет в качестве работодателя.

Почему важно сдать нулевки вовремя

Во-первых, за несдачу отчетов в ФНС заблокируют расчетный счет (подробнее — в статье Блокировка расчетного счета налоговой инспекцией. Конечно, если фирма «умерла», это уже не важно, но перепродажа фирмы с «хвостами» обойдется дороже.

Во-вторых, штрафы тоже будут. В ФНС за несдачу отчета по налогам или страховым взносамштраф 1000 рублей по ст.119 НК РФ. Бухотчетность и квартальные отчеты по прибыли обойдутся дешевле — 200 рублей за каждый непредставленный отчет (ст. 126 НК РФ).

В ПФР несданная нулевка обойдется в 1000 рублей, как прописано в ст. 46 Закона 212-ФЗ “О страховых взносах”. И дополнительно может быть наложен штраф на должностное лицо в размере 300-500 рублей (ст.15.33 КОАП РФ).

Когда сдавать нулевки и как их заполнить

Нулевой бухгалтерский баланс

Малым предприятиям достаточно сдавать бухгалтерский баланс и отчет о прибыли и убытках в более легкой форме. Отчет называется «Бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства». Форма и порядок заполнения утверждены в Приложении 5 к Приказу Минфина РФ от 02.07.2010 № 66Н.

Отчет нужно сдать до 31 марта года, следующего за отчетным. Сдавать можно в электронном и бумажном виде лично или по почте. Не забудьте отправить копию бухотчетности в Росстат. Заполнить нужно титульный лист.

На самом деле, нулевого баланса не существует. Как минимум, укажите уставный капитал.

Единая упрощенная налоговая декларация

Форма и порядок заполнения отчета утверждены Приказом Минфина РФ от 10.07.2007 № 62Н

Единая упрощенная налоговая декларация сдается ежеквартально до 20 числа месяца, следующего за кварталом. Сдавать можно в электронном виде, в бумажном и по почте с описью вложения.

Отчет состоит из двух страниц. Организации заполняют только первую страницу. На ней указываются стандартные данные (ИНН, номер корректировки, год, налоговая, ОКТМО и т. д.). Из интересного, заполняется таблица с перечислением налогов, которые заменяет собой единая упрощенная декларация, в порядке очередности статей Налогового кодекса. Статьи указываются в колонках справа.

Нулевая декларация по НДС

Декларация по НДС сдается в электронном виде до 25 числа следующего за кварталом месяца. Выглядит она как обычная НДС, утвержденная Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Если деятельность совсем не велась, заполнить нужно лишь титульный лист и раздел 1.

Нулевая декларация по налогу на прибыль

Сдается каждый квартал, до 28 числа следующего за кварталом месяца. Годовая декларация сдается до 28 марта следующего года.

Сдавать можно в электронном и в бумажном виде лично и по почте. Форма и порядок заполнения утверждены Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Заполняются в титульном листе, как обычно, раздел 1 (КБК и прочерками) и раздел 2 (прочерками).

Если за год были доходы и расходы, заполняем декларацию, как обычно. Прибыль и исчисленный налог окажутся равны нулю.

Нулевая декларация по УСН

Организации сдают отчет до 31 марта года, следующего за отчетным. ИП — до 30 апреля.

Переправить отчет в ИФНС можно как в электронном, так и в бумажном виде лично или почтой.

Заполняются титульный лист и раздел 1 (КБК, ОКТМО).

Нулевая декларация по ЕНВД

На ЕНВД не предусмотрена нулевая декларация. Это связано с тем, что начисление налога не зависит от того, получали ли организация или предприниматель доходы в отчетном периоде фактически. Налог исчисляется исходя из физического показателя, которым владеет организация, и установленной законом нормы доходности на единицу показателя.

Отсутствие же физического показателя Минфин рассматривает как причину для снятия плательщика ЕНВД с учета, а не как причину сдать нулевку и не платить налоги. Поэтому, если вы какое-то время не работали и не имели физического показателя, но не снялись с учета, то декларацию сдать нужно. Да не нулевую, а заполненную по правилам — рассчитать сумму налога на основе физпоказателя, который указан в последней сданной ненулевой декларации.

Нулевой РСВ в ФНС

Отчеты по страховым взносам сдаются четыре раза в год, до 15 числа второго месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде.

Отчет сдается по форме РСВ-1. Порядок заполнения утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П.

Заполнять нужно титульный лист, 1 и 2 разделы.

Если ваши сотрудники находились в отпуске без содержания (или в других видах отпуска, где код — АДМИНИСТР), в декрете, в отпуске по уходу за ребенком, то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Нулевка в ФСС

Отчет 4-ФСС нужно представить в ФСС не позднее 20 числа следующего за отчетным месяца — в бумажном или не позднее 25 числа — в электронном виде.

Форма и порядок заполнения отчета утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Заполняются и предоставляются титульный лист, таблицы 1, 3, 6 и 7.

Автор статьи: эксперт Контур.Бухгалтерии Валерия Достовалова

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не хотите сдавать отчет самостоятельно, то доверьте учет профессиональному бухгалтеру

Как составить ликвидационный баланс

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

Образец ликвидационного баланса (заглавная часть):

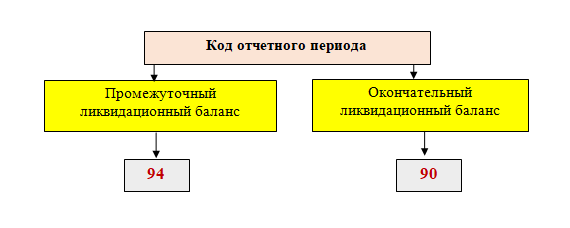

Специальные коды

Может ли ликвидационный баланс быть нулевым

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

На какую дату составляется ликвидационный баланс

Кто подписывает баланс

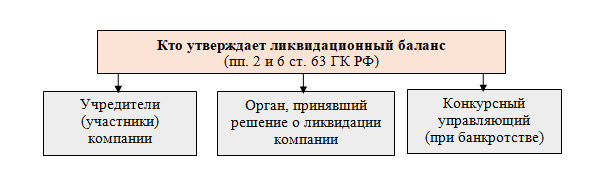

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

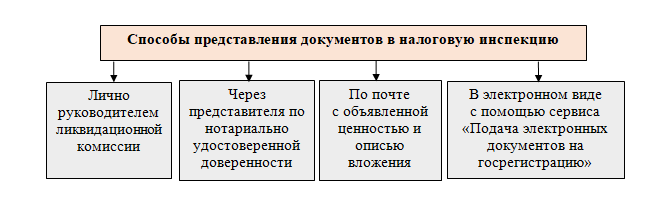

Как сдать ликвидационный баланс в налоговую

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу