Операции с ККМ

Операции с ККМ –это основной набор функций для работы с фискальным регистратором. Вызываются операции с рабочего стола по кнопке

Принципы работы

Под операциями с ККМ мы понимаем следующие операции:

1. Снятие Z-отчета. Z-отчет (отчет с гашением) – это итоговый отчет по текущему кассовому дню. Снятием Z-отчета завершается текущий кассовый день, и начинаете новый.

2. Пробитие нулевого чека для проверки работоспособности ККМ.

3. Проверка времени на ККМ и в системе и при необходимости синхронизация времени.

4. Снятие Х-отчета. Х-отчет (отчет без гашения) – это аналог Z-отчета (отчета с гашением), который отличается от него только тем, что не закрывает кассовый день. Используется обычно в течение смены, чтобы узнать промежуточные итоги по кассовому дню, и изъять выручку.

5. Внесение в кассу наличных денежных средств. Например, разменных денег.

6. Изъятие из кассы наличных денежных средств. Например, выручки.

Любую из операций с ККМ можно выполнить как из задачи «Официант«, так и из задачи «Администратор зала«.

Диалог операций с ККМ

Основными командами можно пользоваться в течение дня между сменами.

Печать нулевого чека

Снятие X-отчета

Снятие Z-отчета

Сверка по чекам

Отчет «Сверка по чекам» описан ниже в разделе «Отчеты»

Внесение денег в кассу

Изъять деньги

Служебные

Закладка «Служебные» содержит две команды служебного характера.

Список активных ККМ

Поскольку касс в системе может быть несколько, то в списке выбираем нужный аппарат и выполняем команду для выбранного устройства.

Ошибки ККМ

В этом разделе мы приводим описания ошибок ККМ с методами их устранения.

| Сообщение об ошибке/описание ситуации | Диагноз | Ваши действия |

| «Драйвер ККМ не установлен!» | В системе не установлен драйвер ККМ | Необходимо вызвать сервис инженера по ККМ |

| Вместо кассового чека на ККМ печатается заказ | В системе неправильно настроена ККМ | Вызвать специалиста по настройке СБиС++ |

| «Команда не поддерживается в данном режиме» |

«Ошибка при попытке регистрации продажи»

2. При предыдущей операции не выполнилось закрытие чека.

2. Закройте чек.

«Внимание. Вставьте новую контрольную ленту!»

На ККМ горит красный индикатор

2. Если лента вставлена правильно, красный индикатор перестанет мигать.

3. ККМ не настроен

2. Включите ккм и повторите операцию.

3. Вызвать или сервис инженера по ККМ или сопровождающего СБиС++.

2. ККМ включен, но отсоединен интерфейсный кабель

3. Сбой ККМ

2. Проверить подключение интерфейсного кабеля ККМ

Хроники 54-ФЗ: учет модернизированных ККТ и чек с нулевой суммой в день отгрузки

Федеральный закон от 22.05.2003 № 54-ФЗ требует, чтобы все организации и ИП в период 2017-2018 годов внедрили онлайн-кассы.

Поскольку внедрение таких кассовых аппаратов является одной из самых актуальных тем для большинства предпринимателей, БУХ.1С еженедельно составляет краткий обзор событий в сфере онлайн-ККТ.

Так на минувшей неделе замглавы организационно-методологического отдела Управления оперативного контроля ФНС РФ Алексей Батарин сообщил, что в день отгрузки предоплаченного товара необходимо пробить кассовый чек, даже если окончательный расчет в этот день не производится.

Эксперт отметил, что если в разные даты была произведена частичная оплата товара, его отгрузка и окончательный расчет, то в данной ситуации требуется формирование трех чеков.

Минфин на этой неделе сообщил, что ИП, применяющие ПСН, УСН, ЕСХН или ЕНВД, вправе не указывать реквизит «наименование товара (работ, услуг)» в кассовом чеке и БСО до 01.02.2021, а ФНС разъяснила, что организация не должна применять ККТ при розничной продаже товара другому юрлицу по безналичному расчету (через банковский счет).

Депутат Госдумы РФ Дмитрий Сазонов сообщил, что в 85 регионах РФ проводится мониторинг населенных пунктов, в которых в действительности отсутствует интернет-соединение для перехода на онлайн-кассы.

Кроме того, на этой неделе ФНС уточнила порядок снятия с учета ККТ при ее модернизации, а также уведомила о подготовке приказа, который установит порядок доступа налоговых органов к фискальным данным в режиме реального времени.

И еще одна хорошая новость. «1С:Мобильная касса» теперь поддерживает требования Федерального закона от 22.05.2003 № 54-ФЗ по формированию чеков в соответствии с форматом фискальных документов версии 1.0, по использованию компактных устройств для печати чеков и приема оплаты по платежной карте, а также по пересылке покупателю данных чека в SMS или по e-mail.

Четыре истории о штрафах за кассовые чеки

Это всё еще разговоры о кассах. Рассказываем, какие штрафы бывают за ошибки с кассовыми чеками в теории и в судебной практике и что делать, если забыли пробить чек.

Еще о кассах и чеках:

Штрафы за кассовые чеки

За невыдачу кассового чека есть штрафы — они зависят от того, что именно случилось. В законе описывается три ситуации:

Штрафы, если чек не выдали, потому что нет кассы:

Иногда штраф за отсутствие кассы могут заменить на предупреждение — это когда налоговая как бы говорит: пока предупреждаем, но в следующий раз точно оштрафуем. Так обычно делают, если магазин первый раз нарушил закон. А вот за повторное нарушение, если сумма расчетов без чеков больше миллиона рублей, могут:

Штрафы, если чек выбили с ошибкой, например с неправильными реквизитами или без регистрации кассы:

Штрафы, если забыли выдать чек, хотя касса есть:

Для электронных чеков штрафы такие же, например если клиент попросил выслать чек в электронной форме, а его не выслали.

За чеками следит налоговая: приезжает с проверкой или отправляет инспектора с контрольной закупкой, а потом назначает штрафы. Еще может проверить Роспотребнадзор, если будут жалобы покупателей.

Дело 1. Букмекер выплатил выигрыш без чека — штраф 632 577 рублей

Налоговая провела плановую выездную проверку в букмекерской конторе и выяснила, что контора выплачивает игрокам выигрыши, но не пробивает кассовые чеки.

У букмекера была кассовая книга и расходно-кассовые ордеры, в которых была записана 361 выплата выигрышей на сумму 832 000 рублей. Все выигрыши выплачивались без чеков: букмекер был уверен, что ему не нужно пробивать кассовые чеки, потому что выплата выигрыша — это не расчет за услугу.

Букмекерской конторе назначили штраф 632 577 рублей за невыдачу 361 кассового чека.

Как должно быть. В законе о кассах сказано, что кассовый чек нужно выдавать при расчете с покупателем или клиентом. Расчетом считаются две операции: когда клиент платит продавцу и когда продавец платит клиенту, например выдает выигрыш. При этом неважно, как платят: наличными, картой, онлайн.

Букмекер из судебного дела выдавал кассовые чеки, когда принимал ставки, но не делал этого, когда отдавал выигрыш. А должен был выдавать два чека: при приеме ставки — чек прихода, а при выплате выигрыша — чек расхода.

Дело 2. Терминал не выдает чеки — штраф 10 000 рублей

В продуктовом магазине «Малина» покупатель пополнил счет мобильного телефона на 100 рублей через платежный терминал и не получил кассовый чек. Об этом узнала налоговая и назначила владелице магазина штраф 10 000 рублей.

Как должно быть. Платежный терминал нужно оборудовать кассой, которая зарегистрирована на владельца терминала.

Владелица магазина из судебного дела получила штраф, потому что она же была владелицей терминала. Если бы она сдавала два квадратных метра в углу магазина под терминал ИП Рыбакова, налоговая оштрафовала бы ИП Рыбакова.

Дело 3. Фермер не выдал чек покупателю, но смог оспорить штраф в 190 000 рублей

Налоговая проверяла, как фермер соблюдает закон о кассах. При проверке выяснилось, что фермер продал 80 коров, получил за них 760 000 рублей наличными, но кассовый чек не пробил.

Фермера признали виновным и назначили штраф 190 000 рублей. Его на суде не было, потому что в повестке в строке «населенный пункт» был указан город Городовиковск, хотя дело рассматривали в суде по адресу Республика Калмыкия, село Приютное.

Второй суд отменил штраф за продажу без чека из-за ошибки в повестке: фермер не мог защищать себя в суде, потому что не знал, какой суд занимается его вопросом. А рассматривать дела без ответчика можно, только если ему отправили нормальное уведомление.

Как должно быть. На момент проверки у фермера не было обязанности использовать кассу, если он не занимался розничной торговлей, поэтому отбился бы от штрафа и без ошибки в повестке.

Как так вышло, что ни налоговая, ни первый суд не заметили, что у фермера нет обязанности пользоваться кассой, непонятно.

Дело 4. Неправильные бланки строгой отчетности вместо чеков — штраф 109 203 рубля

ООО «Бизнес-класс» при оплате услуг выдавало клиентам бланки строгой отчетности вместо чеков. Но бланки были оформлены неправильно: серия была прописана от руки, а не отпечатана в типографии. Налоговая назначила компании штраф 218 467 рублей.

Компания обратилась в суд с просьбой отменить штраф: бланки строгой отчетности выдавались, а требования к серии бланков не прописаны в законе.

Суд решил, что бланки компании не были бланками строгой отчетности, потому что не содержали серию и имя того, кто их выдавал. Но суд учел, что компания включала в налоговую базу все свои доходы, и снизил штраф до 109 233 рублей.

Как должно быть. Раньше можно было вместо кассовых чеков выдавать бланки строгой отчетности. Но с 1 июля 2019 года все, кто так делал, обязаны поставить кассу и пробивать чеки. Исключений три:

Кому можно работать без кассы до 2021 года

Что делать, если не пробили кассовый чек

Иногда кассиры ошибаются и выдают чеки с неправильной суммой, или в магазине отключают свет, а продавцы продолжают отдавать товар без кассы. Тогда нужно:

Служебную записку составляют в свободной форме, например можно написать так:

Если заметить ошибку и сообщить о ней в налоговую до того, как налоговая сама ее найдет, штрафа за невыдачу чека не будет.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

За что вас оштрафуют в 2021 году. Разбираем наказания по онлайн-кассам

Отдохнули и хватит — мораторий кончился, и с 1 января 2021 года налоговые инспекции снова пошли с протянутой рукой, тьфу, с проверками, которые затрагивают, как правило, сильнее всего малый бизнес. Мы решили собрать в одной статье все виды наказаний и заглянуть в будущее — что там еще за экзекуции приготовили для предпринимателей. Поехали!

Отсутствие онлайн-кассы

Пока официального наказания за отсутствие кассы не придумано. В КоАП есть только штраф за использование кассы, не соответствующей требованиям закона № 54-ФЗ — 30 тысяч рублей (ч. 2 ст. 14.5 КоАП РФ).

Неприменение онлайн-кассы

А вот за это как раз вас могут оштрафовать, санкции указаны в части 2 статьи 14.5 КоАП, как обычно, они отличаются для ИП и юрлиц. Первые отделаются штрафом от ¼ до ½ суммы пробитого расчета (минимум 10 000!), а вторым грозит минимальный штраф в 30 тысяч или от ¾ от размера расчета, не проведенного через онлайн-кассу.

Должностным лицам также грозить наказание — оно аналогично по размеру санкциям, применяемым к ИП.

Допустим, компания « Зайчик и Ко » продает детские игрушки, но онлайн кассу не покупает и чеки не пробивает. За несколько дней выручка от продажи составила 210 000 рублей. И тут в магазин нагрянула проверка, обнаружив выручку, но не обнаружив кассы, инспекторы насчитали горе-продавцам штраф в 157 000 рублей (210 000 * ¾).

При повторном нарушении, если при этом вы накопили расчетов без чеков на сумму более 1 млн, то вас ждет еще более суровое наказание:

Поблажку могут сделать только для малого бизнеса — сказать « ата-та! » и заменить штраф на предупреждение, но только при условии, что вы не злостный нарушитель, а проступок совершили впервые, не создали чрезвычайных ситуаций или не нанесли значительного имущественного ущерба (см. часть 2 статьи 3.4 КоАП).

Не выдан чек

Не пробит чек на онлайн-кассе

Фактически это тоже самое, что неприменение онлайн-кассы и наказание аналогичное.

Если вас пугают высокие комиссии за эквайринг, рекомендуем посмотреть наш вебинар о том, как подключить эквайринг со ставкой 0,7% и работать без банковского терминала — экономьте на эквайринге с МоимСкладом и Тинькофф.

Нет номенклатуры в чеке

Сейчас это вопрос дня — как вписывать название товаров в чек? Это обязательно с 1 февраля 2021 года для ИП на спецрежимах, которые ранее не обязаны были вписывать конкретное наименование.

И здесь штрафы не маленькие:

Неправильная СНО в чеке

Если вы указали в чеке систему налогообложения УСН, а сами работает на ОСНО, это нарушение. Вначале 2021 года многие предприниматели спешно меняли в онлайн-кассах настройки — переходили с ЕНВД на УСН. А кто-то даже не успел еще перейти, ведь сроки подачи заявления на УСН для бывших вмененщиков продлили. Тем не менее, т.к. режима ЕНВД больше не существует, пробивать чеки с этим режимом неправомерно.

Штраф за неправильную СНО по части 4 статьи 14.5 КоАП составляет:

Нарушение использования онлайн-кассы

Есть и другие ситуации, когда вас настигнет кара налоговиков, например, если они запросили у вас документы по ККТ, а вы из не предоставили. Для физлиц (включая ИП) штраф составит — до 3 000 рублей, а для юрлиц — до 10 000.

Нарушения при регистрации кассы или если она не будет соответствовать установленным стандартам, вы тоже можете схлопотать штраф.

Например, вы решили перенести кассу на другую торговую точку, значит должны были внести изменения в карточку ККТ, но не сделали этого.

За это вам грозит штраф по части 4 статьи 14.5 КоАП:

Сроки привлечения к ответственности

Общий срок — в течение года с даты нарушения. Но, если вы постоянно нарушаете закон, например, с момента регистрации не используете онлайн-кассу, хотя должны, то срок будут отсчитывать с момента, когда проверяющий нашел нарушение.

Можно ли избежать штрафов за неприменение онлайн-кассы?

Вы можете не дожидаясь проверки, до того, как инспекция вынесет решение о привлечении вас к ответственности, самостоятельно исправиться и исполнить обязанности, возложенные законом.

Проще говоря — вам нужно пробить чек коррекции. Как это сделать — описано в Методических рекомендациях ФНС от 06.08.2018 года № ЕД-4-20/15240@.

За что чаще всего штрафуют?

ФНС поделилась статистикой и сообщила, что, например, в 2019 году самым « популярным » видом штрафа был — за неприменение онлайн-кассы.

Что ждет нас в будущем?

Пока все нововведения находятся в стадии обсуждений, но стоит приготовиться к некоторым радикальным изменениям:

Не допускайте нарушений работы с онлайн-кассами, ведь размеры санкций такие, что способны попросту обанкротить небольшой бизнес. Лучше сразу организовать работу так, как требует законодательство. В этом вам поможет сервис МойСклад : торговля, склад и CRM в облаке. Всё, что нужно, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Правила оформления и выдачи кассового чека

Юридические лица и ИП при любых расчетных операциях обязаны применять контрольно-кассовую технику. Освобождены от ККТ только некоторые представители бизнеса.

Правила применения онлайн-касс часто меняются и дополняются. В связи с этим меняются требования к оформлению и выдаче кассовых чеков и БСО (бланков строгой отчетности). 2021 год не стал исключением.

В статье разбираемся, какие изменения произошли в работе с ККТ и как предпринимателям оформлять кассовые чеки по новым правилам.

Законодательная база

Информацию, которая должна быть в чеке, и правила выдачи кассового чека регламентируют следующие документы:

Федеральный закон о применении ККТ – № 54-ФЗ от 22.05.2003 г.

Федеральный закон о внесении изменений в 54-ФЗ – № 290-ФЗ от 03.07.2016 г.

Приказ ФНС РФ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» – № ЕД-7-20/662@ от 14.09.2020 г.

Данный документ отменяет приказ ФНС РФ от 21.03.2017 № ММВ-7-20/229@ и все приказы, вносившие в него изменения.

Так что же изменилось в 2021 году?

В 2021 году произошли два серьезных изменения:

С 1 февраля 2021 года все ИП обязаны указывать в кассовом чеке полное наименование товара (услуги), его количество, стоимость за единицу и общую стоимость. Данная ответственность предусмотрена частью 17 статьи 7 290-ФЗ. Ранее достаточно было простых слов «товар» или «услуга» и общей стоимости.

Название товара/услуги должно быть конкретным, понятным и полностью описывать предмет взаиморасчета. Длина строки не должна превышать 128 символов с учетом пробелов. Допускается использование артикулов. Можно указывать наименование по классификатору ОКПД 2 (письмо Минфина от 04.08.2017 № 03-01-15/49971).

Например, «Ремонт автомашины» слишком общее понятие, лучше конкретизировать – «Ремонт кузова», «Замена тормозных колодок».

Или «холодильник» – покупатель вряд ли поймет, какую именно технику он купил, поэтому формируйте чек с таким наименованием – «Холодильник Бирюса бел. 4-камерный».

Как соблюсти данное требование на практике?

Вам необходимо самостоятельно создать базу товаров в кассе. Это можно сделать несколькими способами:

Загрузка из файла Excel или CSV через личный кабинет кассы.

Ввод каждой позиции вручную, поштучно.

Загрузка из товароучетной системы.

Загрузка товара из электронных накладных (при продаже маркированных товаров и алкоголя).

Какой способ поддерживает ваша касса, зависит от вида ККТ (смарт-терминал или фискальный аппарат) и кассовой программы.

Подробно о том, как создать базу товаров в кассе и заносить наименование товара в чек, мы писали в нашей статье.

С 6 августа 2021 года при регистрации или перерегистрации кассы все предприниматели должны подключать фискальный накопитель (ФН) с ФФД 1.2. Это новый формат фискальных документов, поддерживающий режим маркировки.

ФН со старыми форматами, которые были зарегистрированы в ФНС до 6 августа 2021 года, продавцы могут использовать до окончания срока их действия (п. 8.1 статьи 1.2 54-ФЗ).

Изменения внесены законом 283-ФЗ и нужны для упрощения передачи данных о маркированной продукции в налоговую.

В связи с этим, приказом ФНС № ЕД-7-20/662@ от 14.09.2020 г. утверждены дополнительные реквизиты кассового чека:

версия форматов фискальных документов,

признак применения ККТ только при осуществлении расчетов с использованием электронных средств платежа в сети «Интернет»,

результаты проверки кода маркировки товара, подлежащего обязательной маркировке, в системе «Честный знак»:

[М+] проверка кода прошла удачно;

[М-] код не прошел проверку и, возможно, товар – подделка;

[М] товар не успел пройти проверку: не работал интернет в момент продажи, или касса работает в автономном режиме (без интернета). Тогда код товара можно проверить в мобильном приложении «Честный знак».

Правила выдачи и оформление кассового чека в 2021 году

Согласно закону 54-ФЗ продавец обязан пробивать чек в момент расчета за товар и выдавать его покупателю на бумажном носителе, либо в электронной форме.

Если при получении бумажного чека в магазине покупатель просит копию чека в электронном виде, продавец должен ее предоставить. Для этого: кассир вводит данные клиента (номер телефона или e-mail) во время формирования фискального документа, а кассовое ПО автоматически заносит их и электронную почту магазина в чек.

При продаже количество товаров указывается в штуках, килограммах, штуках, метрах и т. д. Но: каждая товарная единица маркированного товара прописывается отдельно, реквизит «количество предмета имеет значение единицы – «1». При продажах работ, услуг, при внесении аванса, уплате процентов, количество предмета расчета также – «1».

Если в момент оплаты наименование товара еще неизвестно, надо пробить чек со способом расчета «аванс». Когда товар и его количество будут определены, пробивается второй чек со способом расчета «полный расчет».

Если во время кассовой операции чек пробит с ошибкой по вине сотрудника или покупатель захотел сделать возврат товара, надо сформировать чек возврата. Для этого: на кассе создается чек с признаком расчета «возврат прихода», затем делается возвратная операция в ОФД с данными из неправильного чека и оформляется приход с нужными реквизитами.

Если чек вообще не был выдан (ошибка сотрудника, сбой в работе кассы или другие проблемы), надо оформить чек коррекции с указанием реквизитов неправильного платежного документа.

Если вы продаете товар по предоплате, на условиях отсрочки или рассрочки, наименование должно быть идентичным во всех чеках на каждый расчет по этому товару.

Продавцы – неплательщики НДС вправе не указывать в кассовом чеке ставку и сумму налога. Вместо этих данных они указывают реквизит «НДС не облагается». Реквизит «Сумма расчета по чеку без НДС» указывается в любом случае.

Нужно помнить, что если организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги, то эта организация обязана применять ККТ (контрольно-кассовую технику) и оформлять кассовые чеки. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

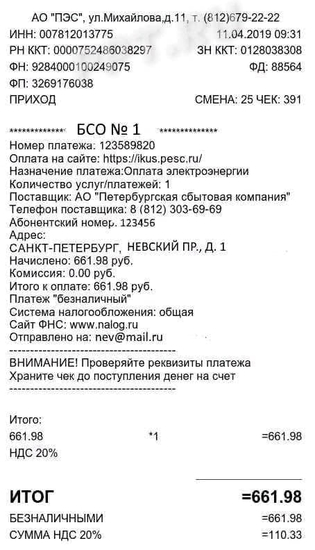

Обязательные реквизиты кассового чека в 2021 году

Все требования к чеку перечислены в статье 4.7 закона 54-ФЗ. В соответствии с действующим законодательством, правильно оформленный кассовый чек должен содержать более 20 реквизитов:

Номера смены и чека

Дата и время совершения кассовой операции

для магазина ─ почтовый индекс и адрес

для транспорта ─ наименование и номер транспортного средства, адрес организации (ИП)

при расчетах в интернете ─ адрес сайта

Данные продавца: название компании или ФИО ИП, ИНН, налоговый режим

приход или расход, то есть продажа или возврат

Наименование товаров, работ, услуг, их количество, цена за единицу и общая стоимость с указанием скидок и наценок (если есть), с указанием ставки НДС (если облагаются НДС)

ставка НДС не указывается, если клиент освобожден от оплаты НДС, и при расчетах за товары, которые не облагаются НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

наличная или безналичная

ФИО кассира, или лица, осуществившего расчет

исключения – расчеты через интернет и автоматические устройства

Регистрационный номер контрольно-кассового аппарата

Заводской номер фискального накопителя (ФН)

Фискальный признак документа

адрес сайта, где можно проверить чек

Номера мобильного телефона или адрес e-mail клиента

если надо выдать электронный чек

Адрес e-mail продавца

если надо выдать электронный чек

Фискальный признак сообщения (данных)

для кассового чека или БСО, хранимых в фискальном накопителе или передаваемых оператору фискальных данных)

Название ОФД. Адрес сайта ОФД

содержит сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер ФН, фискальный признак документа);

любой покупатель может отсканировать QR-код и с помощью бесплатного мобильного приложения «Проверка кассового чека в ФНС России» получить информацию о добросовестности продавца и подлинности чека.

для электронной формы

Признак способа расчета

может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05

Код формы фискального документа

для электронной формы

реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке;

надо применять по истечении трех месяцев после вступления в силу документа о введении обязательной маркировки относительно данного товара

для подакцизной продукции

Регистрационный номер таможенной декларации

при расчетах за импортный товар

Обязательные реквизиты кассового чека для определенных случаев

Для некоторых видов деятельности предусмотрены дополнительные реквизиты, например:

Ломбарды, пункты приема лома и другие организации, которые принимают товар и отдают за него деньги, указывают в чеке признак расхода и возврат расхода.

При продаже маркированного товара, в чеке должен отражаться признак маркировки в виде буквы [М].

Кто работает по агентскому договору – указывают признак агента.

Если расчеты происходят между двумя организациями, двумя ИП или организацией и ИП, в электронных чеках необходимо указать название компании-покупателя (или ФИО ИП) и ИНН покупателя.

Все реквизиты, содержащиеся на бумажном кассовом чеке, должны быть четкими и легко читаемыми как минимум полгода со дня их выдачи.

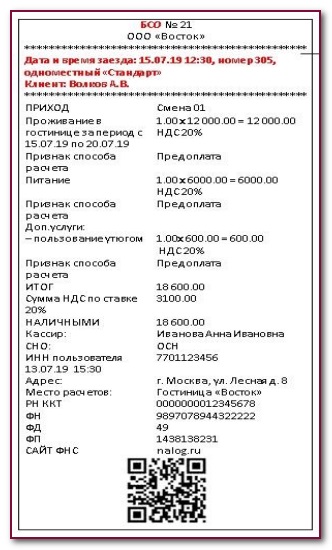

БСО

Бланк строгой отчетности – это фискальный документ, который по значимости равен кассовому чеку. К нему предъявляются такие же требования, как и чеку ККТ.

С 1 июля 2019 года БСО печатаются только через онлайн-кассу или формируются в электронной форме. Использовать старые бумажные бланки запрещено. Их выдают клиентам только предприниматели, освобожденные от ККТ – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местностях.

БСО применяют при оказании услуг. Его реквизиты не отличаются от реквизитов кассового чека.

БСО вместе с чеком ККТ обязаны выдавать продавцы билетов на общественный транспорт, ломбарды, турфирмы и другие предприниматели. Для них разработаны бланки установленной формы.

Правила выдачи и оформление товарного чека

Иногда для подтверждения оплаты товара продавец выдает квитанцию клиенту в виде товарного чека. Когда выдается товарный чек:

Вместо чека ККТ – в определенных случаях.

Случаи такие же, как и для БСО – ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ) или ведущие расчеты в отдаленных и труднодоступных местах. Товарный чек выдается со всеми обязательными реквизитами.

Вместе с кассовым чеком при продаже некоторых товаров.

Продавец должен предоставить по требованию покупателя товарный чек, если в кассовом чеке указана неполная информация относительно следующих видов товаров: стройматериалов и изделий, мебели, ткани, одежды, меховых товаров, обуви, технически сложных бытовых товаров, животных и растений. Основание – Постановление Правительства РФ № 2463 от 31.12.2020 г.

Пример оформления товарного чека

В товарном чеке, выдаваемом без кассового, указываются следующие обязательные реквизиты:

Наименование «Товарный чек»

Дата, время и место (адрес) формирования

Наименование организации (ФИО ИП)

ИНН организации (ИП)

Система налогообложения, применяемая при расчете

Наименование и количество оплачиваемых товаров/услуг;

Цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок и с указанием ставки НДС

Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам

Сумма оплаты наличными или в безналичном порядке

Должность, фамилия лица, осуществившего расчет, оформившего товарный чек и выдавшего его покупателю

Личная подпись лица, выдавшего товарный чек (для расчетов в отдаленных и труднодоступных местностях)

Предприниматель может использовать правильно заполненный товарный чек со всеми требуемыми реквизитами для фиксации расходов.

Товарные чеки, выдаваемые вместе с кассовым чеком, должны содержать:

Наименование «Товарный чек»

Дату продажи товара

Наименование организации (ФИО ИП)

Наименование проданного товара (в отдельной строке, без обобщений)

Количество, цену и стоимость каждого проданного товара с указанием единиц измерения

Суммарная стоимость (цифрами и прописью)

Должность, ФИО и подпись лица, продавшего товар.

Товарный чек не является документом строгой отчетности. Оформляется в двух экземплярах – для покупателя и продавца. Для защиты от неправомерных действий пустые строки чека перечеркиваются.

Приобрести бланки товарных чеков можно в интернет-магазинах.

Налоговые проверки

Правильность применения ККМ контролируют представители ФНС России с помощью налоговых проверок – выездных или удаленных. Весь 2020 год проверок не было, но с 1 января 2021 года они возобновились.

На месте инспекторы отслеживают факт применения кассовых аппаратов, факт выдачи бумажных кассовых чеков (БСО) при наличных расчетах. Проверяют образцы товарного чека, правильность и полноту и обязательных реквизитов чека ККТ (БСО), правильность сдачи через ЭДО бухгалтерской отчетности, а также все ли документы, отправленные через ЭДО, подписаны действующими квалифицированными электронными подписями.

Также проверяют соблюдение кассовой дисциплины – оформление приходных кассовых ордеров (ПКО), расходных кассовых ордеров (РКО), кассовой книги, платежных ведомостей и др. Приходный ордер не является заменителем чека – он оформляет факт поступления наличности в кассу организации, а чек – факт получения денег от клиента, учитываемых через ККТ.

Для предпринимателей действует упрощенный порядок для соблюдения кассовой дисциплины. Им не нужно формировать кассовые документы и достаточно только оформлять ведомости при выплате зарплат.

Штрафы за нарушение требований к кассовому чеку

Об ошибках в чеках, особенно на неполное наименование товара, налоговикам чаще всего жалуются покупатели. За выдачу чека без обязательных реквизитов, а также за ошибки в реквизитах, нарушители будут наказаны административным штрафом (ч.4 ст.14.5 КоАП):

ИП и должностные лица – от 1 500 до 3 000 рублей,

организации – от 5 000 до 10 000 рублей.

Штраф за невыданный чек для ИП составляет 2000 руб. (ч. 6 ст. 14.5 КоАП РФ).

Штраф за неприменение или отсутствие кассового аппарата (ч. 2 ст. 14.5 КоАП РФ):

для ИП и должностных лиц – от 25% до 50% суммы расчета без ККТ, но не менее 10 000 рублей,

для организаций – от 75% до 100% суммы расчета без ККТ, но не менее 30 000 рублей.

За повторную выручку без чека на сумму 1 млн и более рублей грозит приостановка деятельности организации на срок до 90 дней или дисквалификацию руководителя на два года.

Кроме того, предусмотрено наказание за несоблюдение сроков и порядка хранения фискальных документов. Также не забывайте, что БСО – это первичный документ, и за его отсутствие могут быть наложены штрафы по статье 120 НК РФ.