Как рассчитать выгодную цену на свои услуги и быть в плюсе

Многим бухгалтерам-аутсорсерам и руководителям бухгалтерских фирм знакома ситуация: работы невпроворот, клиенты несут первичку в последний момент, по каждому вопросу звонят, а денег всё это не приносит. Надо бы повысить цены, но страшно: вдруг клиенты разбегутся, а новых быстро найти не получится? Расскажу, как разработать и внедрить грамотную систему ценообразования, чтобы работать меньше, а зарабатывать больше.

Что мешает бухгалтерам зарабатывать больше

Первая и главная причина в том, что многие бухгалтеры понятия не имеют, какова реальная себестоимость их услуг. А не зная этого, они соглашаются на условия, которые предлагает им клиент: «5000? Ну ок, тоже деньги». Выходит, что клиент сам диктует вам условия работы.

Ещё одна причина: бухгалтеры теряют ресурсы, работая с токсичными клиентами. Клиенты в последний момент присылают первичку, изводят вопросами и звонками, считают, что в любое время дня и ночи вы должны всё бросить и решать их проблемы. Одним словом, отнимают время и нервы, а денег не приносят.

В итоге бухгалтер работает много, а денег нет — ни на развитие бизнеса, ни на себя. Если это продолжается долго, наступает профессиональное выгорание. Так было и со мной: не хотелось вставать по утрам и идти на работу, а когда звонили клиенты, внутри всё обрывалось.

Но если просто взять и поднять цены, ситуация радикально не изменится. Это будет цена, взятая с потолка, у вас не будет внутренней уверенности, что ваша работа стоит именно столько, а значит, вы не сможете обосновать эту цену клиентам. Да и развитию вашего дела это не поможет: непонятно, что входит в эту стоимость, что вы себе можете позволить при новых ценах, а что нет.

Поэтому начинать нужно с расчёта себестоимости своих услуг. Это позволит вам составить адекватный прайс и пересмотреть отношения с клиентами. Расскажу о методике, которую я даю в Школе бухгалтерского бизнеса.

Рассчитать себестоимость своих услуг

Этап 1. Сводим все расходы в единый финплан

Финансовый план — это часть бизнес-плана. Он позволяет увидеть, как будет развиваться ваша фирма, поставить дедлайны, определить, на каком этапе какие ресурсы будут нужны: когда настанет момент подключать маркетинг, а когда придётся нанимать новых сотрудников. Видя план по выручке и затратам, вы всё это можете легко просчитать.

Расписать нужно все ваши расходы помесячно на ближайший год. Можно, конечно, распланировать всё и на два, и на три года вперёд, но это сложно. Начните с 12 месяцев.

Насколько полезен будет этот расчёт, зависит от того, сможете ли вы просчитать все статьи затрат максимально детально. Перечислю статьи, расходы по которым часто занижают.

Зарплата сотрудников. Если планируете развивать бизнес и наращивать обороты, обдумайте, сможете ли вы распределить новые задачи по нынешним сотрудникам или придётся расширять команду. Если не заложите эти расходы в себестоимость сейчас, потом эти деньги просто неоткуда будет взять.

Ваша зарплата. Если вы совмещаете несколько ролей, отразите это в финплане. Если эту работу выполняете вы, это не значит, что клиенту она должна доставаться бесплатно. Но чтобы себестоимость не взлетела до небес, закладывайте по каждой должности не целую ставку, а долю, чтобы в итоге получалась единица, например: 0,4 — руководитель, 0,4 — главбух, 0,2 — менеджер по продажам. Если потом захотите передать эти задачи подрядчику или наёмному сотруднику, у вас будет под это ресурс.

Маркетинг. Закладывайте эти расходы, даже если пока не занимаетесь продвижением. Сайт, соцсети, реклама — всё это требует постоянных вложений.

Капитальные затраты. Даже если вы их уже понесли, вы записываете их в план, распределяя пропорционально на весь период полезного использования.

Орграсходы. Статей здесь может быть множество, постарайтесь отразить всё по максимуму: аренду офиса, уборку, коммунальные услуги, доставку питьевой воды, бумагу и тонер для принтера.

По сути, это план движения денежных средств. Вы планируете расходы, чтобы не только не сталкиваться с кассовыми разрывами, но и иметь возможность развивать своё дело.

Этап. 2. Рассчитываем плановую прибыль

Итак, вы распределили расходы по месяцам исходя их срока полезного использования. Теперь важно понять, получите ли вы нужную прибыль с учётом этих расходов. Посмотрите на ваш финансовый план в точке А — где вы находитесь сейчас. Оцените рентабельность вашего бизнеса сегодня:

Рентабельность = прибыль / себестоимость * 100 %

Теперь посмотрите на точку Б — к чему вы хотите прийти в течение года. Соотнесите прибыль и расходы и снова посмотрите на рентабельность. Устраивают ли вас эти показатели? Если нет, возвращаемся на первый этап и «докручиваем» план.

Например, чтобы выйти на нужный уровень рентабельности, нам нужно увеличить клиентскую базу. Для этого придётся вложиться в рекламу и нанять в штат ещё одного бухгалтера. Чтобы расходы не превысили доходы, смотрим, что можем оптимизировать. Например, подыскиваем бесплатный аналог зума для созвонов с клиентами или отказываемся от своего сайта в пользу аккаунта в соцсетях: расходы на продвижение останутся, но не придётся платить за разработку и хостинг. Меняем план и снова смотрим результаты.

С цифрами в руках вы смотрите на свою бухгалтерскую фирму как собственник бизнеса, у вас появляется почва для управленческих решений.

Этап 3. Рассчитываем себестоимость

Итак, вы спланировали свои финансовые показатели с учётом желаемого роста рентабельности — теперь их можно закладывать в себестоимость. Расскажу, какие показатели вам нужно рассчитать, чтобы перейти от общих данных по вашему бизнесу к тарификации.

Стоимость часа — это главная единица измерения в услугах. Вычислив её, вы сможете посчитать и всё остальное.

Стоимость часа = средняя сумма расходов за месяц / количество рабочих часов в месяце

С помощью этого показателя вы можете обсчитывать не только ведение бухгалтерии, но и любые другие услуги, которые оказываете или захотите оказывать, будь то консультации, восстановление учёта, юридическое сопровождение или управленческий учёт. Себестоимость часа будет одна, а трудоёмкость услуг разная, а значит, и цена будет разной. На своё усмотрение вы можете продавать дороже услуги с высоким спросом. Главное — чтобы цена не была ниже себестоимости.

Трудоёмкость каждого типа клиентов. Посчитайте её для разных категорий клиентов, с которыми работаете. Это могут быть стартапы, микро-, средний и крупный бизнес или любые другие удобные для вас классификации.

Трудоёмкость клиента = количество часов на клиента в месяц * стоимость часа

Если вы работаете с клиентом не первый год, то легко скажете, сколько времени на него уходит. Если нет — попробуйте засечь это время или вывести его расчётным путём.

Может оказаться, что сегодняшняя ситуация вас не устраивает и вы бы хотели тратить на клиента меньше времени. Тогда закладывайте не текущий, а плановый показатель.

Стоимость часа специалиста. Час бухгалтера по первичке, главбуха и юриста будет стоить по-разному. Вычислив стоимость каждого, вы потом с лёгкостью будете оценивать проекты, в которых участвует несколько человек.

Стоимость первичного документа (ПД) — ещё один базовый показатель, на основе которого можно формировать тарифную линейку. Засеките, сколько времени в среднем тратите на один первичный документ с момента, как взяли его в руки, и до момента, когда вы завели его в учётную систему, провели и заархивировали. Дальше — простейший расчёт:

Стоимость ПД = время на обработку ПД * стоимость часа

Например, ваш час стоит 1000 рублей. На один первичный документ у вас уходит 7 минут. Считаем стоимость ПД, не забывая перевести минуты в часы:

7 / 60 * 1000 = 117 рублей.

По аналогии можно рассчитать стоимость любой хозяйственной операции. И это будет реальная стоимость, а не взятая с потолка.

Разработать тарифную линейку

Когда начинаю рассказывать о тарифной линейке, бухгалтеры удивляются: «Какие ещё тарифы? Бухгалтерское обслуживание, да и всё». Но это не так, вариантов масса:

Проблема большинства обслуживающих бухгалтерий в том, что они берут деньги за абонентское обслуживание, никак не ограничивая объём услуг. В результате одного клиента видят раз в месяц, другого через день — а платят они одинаково.

Ограничения можно вводить по-разному. Это может быть количество операций, первичных документов или количество сотрудников. Можно лимитировать консультации — к примеру, не больше двух часов в месяц. Главное — тарифы должны быть заточены под вашу аудиторию. Например, для клиентов с постоянным уровнем продаж удобна фиксированная оплата, для нестабильных компаний — плавающая тарификация или плата за объём.

Ещё один вариант варьировать стоимость услуг — коэффициенты. Они могут быть повышающими и понижающими. К примеру, вы работаете в основном со средними предприятиями, но есть 2-3 ИП без сотрудников с небольшими оборотами. Можно не составлять под них отдельный тариф, а умножать стандартную оплату на понижающий коэффициент. Повышающие коэффициенты можно вводить для отраслей со специфическим документооборотом, для компаний с ВЭД, назначать разово за просрочку первички или сложные разовые задачи.

Нужно ли отталкиваться от рыночных цен

Рыночные цены вы, конечно, проанализируете, но они не должны быть для вас догмой. В услугах рыночная цена — понятие условное. У кого-то бухгалтерское обслуживание стоит 10 000 рублей, у кого-то — 40 000. Большее значение имеет доверие клиента, ваша экспертность, репутация, сервис.

Другое дело, что цена может быть маркетинговым инструментом. Ваш конкурент берёт за обслуживание столько же, сколько и вы? Отлично. Покажите, что входит в эту стоимость у вас.

Проанализировать клиентскую базу

Теперь, когда вы рассчитали себестоимость своих услуг и сформировали новую тарифную линейку, пришло время внедрить эти изменения. Первый шаг — определить по каждому клиенту, прибыльный он или убыточный. Вы увидите, кто вас «кормит», а где вы теряете ресурсы. Возможно, анализ подскажет вам, с кем из клиентов отношения лучше не продолжать вообще — ни за какие деньги. Итак, алгоритм.

Пример расчёта доходности клиента

Пересмотреть отношения с клиентами

Остался последний шаг — начать работать с клиентами по-новому. Не торопитесь и не торопите клиентов: дайте им время всё взвесить, решить, остаются ли они с вами, а если остаются — то выбрать подходящий тариф.

Разработайте регламент перехода на новые тарифы. Распланируйте, когда с какими клиентами вы общаетесь. К примеру, у вас 30 клиентов. Первую десятку вы берёте в марте, вторую в апреле, третью в мае. Каждому клиенту оставляете 3 месяца на раздумья и закладываете эти даты в регламент. Прописываете, с какими клиентами достаточно будет созвона, а с кем придётся провести переговоры лично. Если волнуетесь, пропишите, что скажете клиенту в письме и лично.

Проведите переговоры с клиентами. Скорее всего, пообщаться лично придётся с убыточными клиентами, для которых стоимость ваших услуг должна будет вырасти. Если вы правильно выстроите коммуникации, убыточные клиенты вполне могут превратиться в прибыльных.

Попробуйте выстроить партнёрские отношения: «Вы владелец бизнеса, и я тоже. Вы прекрасно понимаете, из чего складывается стоимость услуги. А мы сейчас плюс к этому меняем бизнес-процессы, нанимаем новых сотрудников. Текущие цены для нас убыточны: они не покрывают наших расходов. Работать с вами на прежних условиях я не смогу. Но для нас важно сохранить клиентов. Мы готовы предложить вам разные варианты тарификации. Возможно, какой-то из них вам подойдёт».

Какой вариант выберет клиент, вам, по большому счёту, без разницы: все они рассчитаны исходя из себестоимости ваших услуг. Если клиент выберет дешевый тариф — вы будете меньше с ним работать. Выберет дорогой — тоже хорошо, вы получите адекватные деньги.

Закрепите договорённости. С каждым клиентом, который согласится на новые условия, нужно будет подписать допсоглашение к договору. Составьте шаблоны документов заранее. Это самая важная часть работы: пока вы не пропишете новые условия в договорах, платить больше вам не будут. Без этого шага расчёты не имеют смысла.

Несколько лет назад я провела эту работу в своей компании. Все адекватные клиенты остались со мной. Кто-то стал платить в два раза больше, но не ушёл, потому что знал меня и доверял мне. «Отвалилось» несколько токсичных клиентов, но это к лучшему: то, как они выносят мозг, не окупается ни при каком ценнике. Не бойтесь взять на себя ответственность и всё изменить. Это ваш бизнес, и вы ведь создавали его, чтобы зарабатывать деньги, а не просто пахать с утра до ночи, правда?

Автор — Полина Муртазина, основатель международной Школы бухгалтерского бизнеса

Подготовила редактор Мария Скобелева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое объем услуг

Услуги не являются объектами, в отношении которых могут быть установлены права собственности. Они не могут предоставляться в отрыве от их производства и находиться в запасах у производителей.

Изменения в состоянии, ради которых потребители услуг обращаются к производителям, могут принимать следующие формы:

а) изменения в состоянии потребительских товаров (производители работают непосредственно с товарами и предметами, принадлежащими потребителям, осуществляя их транспортировку, чистку, ремонт или другие виды их трансформации);

б) изменения в физическом состоянии отдельных лиц (производитель перевозит отдельных лиц, предоставляет им место проживания, обеспечивает их медицинским лечением, улучшает их внешний вид);

в) изменения в интеллектуальном состоянии отдельных лиц (производитель предоставляет образование, информацию, консультации, развлечения или аналогичные услуги, предполагающие личный непосредственный контакт).

Изменения в состоянии предполагают улучшения (поскольку услуга предоставляется в соответствии со спросом потребителя), которые материализуются либо в самих потребителях, либо в принадлежащих им объектах или предметах, и могут иметь кратковременный или длительный характер.

Услуги, связанные с операциями по обмену, возникают в случае, когда институциональная единица, выступающая в качестве посредника, содействует передаче прав собственности на некий объект от одной институциональной единицы (производителя услуги) другой институциональной единице (потребителю услуги). При этом в качестве объекта собственности могут выступать товары, некоторые виды услуг, финансовые активы, объекты недвижимости, а также продукты, содержащие запас знаний.

Продукты, содержащие запас знаний, охватывают предоставление, хранение, связь и распространение информации, консультации и развлечения. Они часто сохраняются в виде вещественных объектов (на бумажных носителях или в электронной форме) и поэтому в отношении них может быть установлено право собственности, они могут продаваться как товары, а потребители могут иметь доступ для получения этих знаний неоднократно.

Также в форме вещественных объектов сохраняются результаты таких услуг, как пошив одежды, обуви, изготовление мебели, металлоизделий и тому подобное по индивидуальным заказам, услуги звукозаписи и прочее.

Услуги считаются платными, когда они выступают объектом купли-продажи.

Величина оказанных населению платных услуг за определенный период времени измеряется стоимостным показателем «Объем платных услуг населению». Он представляет собой денежный эквивалент объема услуг, оказанных резидентами российской экономики населению Российской Федерации, а также гражданам других государств (нерезидентам), потребляющим те или иные услуги на территории Российской Федерации.

Производителями услуг выступают исключительно резиденты российской экономики (юридические лица всех форм собственности, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели) на территории Российской Федерации, а также нотариусы, занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты, осуществляющие адвокатскую деятельность индивидуально).

Оплата услуг может производиться как самим потребителем за оказанную ему или члену его семьи услугу, так и работодателем потребителя за счет средств прибыли. Оплата может осуществляться за наличный расчет (через кассу организации), либо по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков (что также учитывается как реализация за наличный расчет).

Стоимость материалов, узлов, деталей, запчастей, используемых при оказании платных услуг (за исключением материалов заказчиков) включается в объем платных услуг.

Что представляют собой объем выпуска продукции и объем реализации

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

Калькуляция отличается по видам:

При калькулировании применяют следующие методы:

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

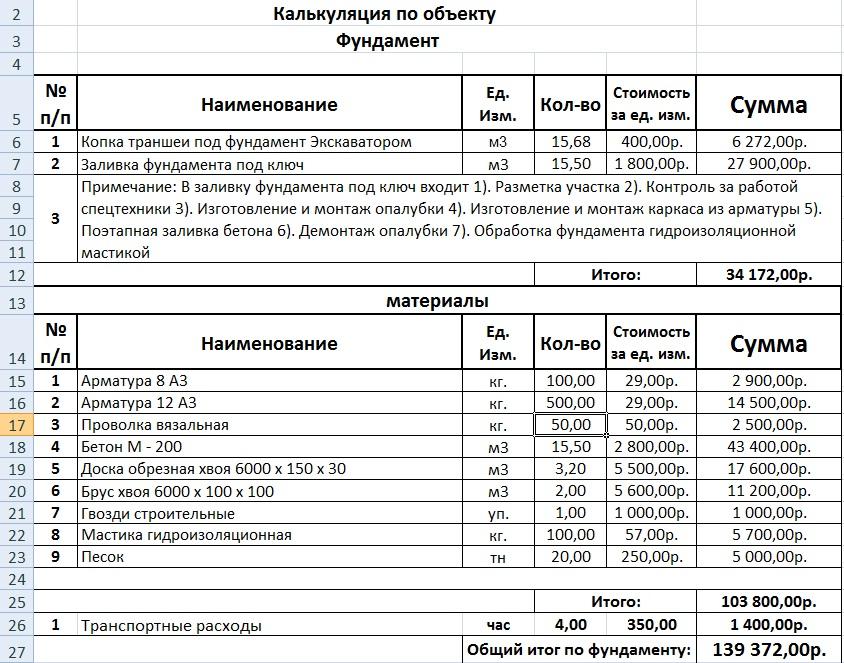

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

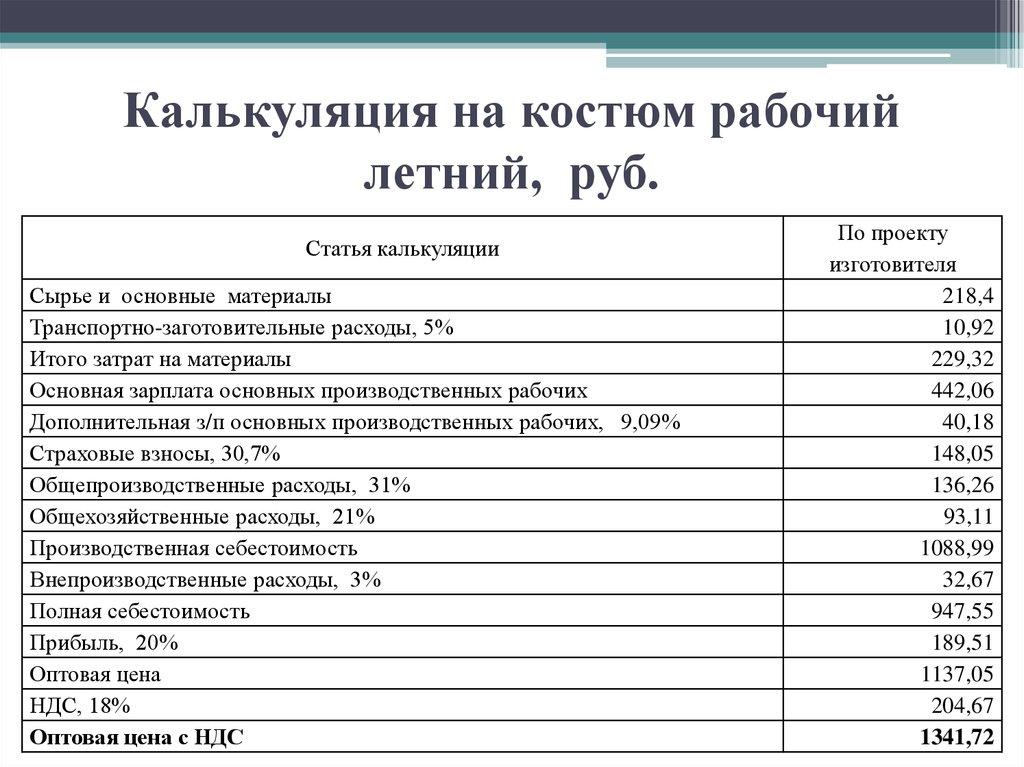

Полная себестоимость

Полная себестоимость включает затраты:

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

Для расчета используют формулу:

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

Алгоритм калькуляции затрат на услуги:

Структура калькуляции, например, транспортных услуг, будет следующей:

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.