Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Как устроена облигация

Как заработать на процентах

Как заработать на цене

Зачем компаниям облигации

Зачем инвестору облигации

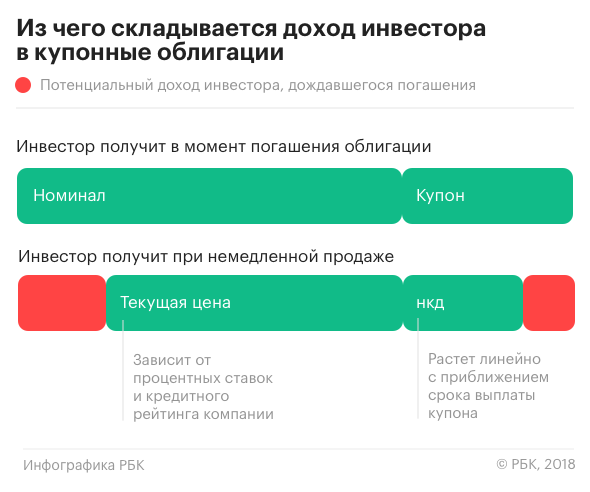

Какой доход можно получить

Вот бы разбираться в инвестициях…

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

![]()

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым 🙂 А так же информация для читателей.

Так ли обязательно держать в портфеле облигации?

Я только в начале инвестирования: смотрю ютуб-каналы, читаю сайты, книги, статьи, каналы в «Телеграме» — набираюсь знаний и опыта. Составила стратегию, диверсифицировала портфель по странам, валютам и отраслям: FXWO — 40%, VTBE — 20%, FXRU — 10%, российские корпоративные облигации — 10%, российские дивидендные акции — 20%. Но никак не могу убедить себя в необходимости наличия в своем портфеле облигаций, не до конца понимаю обязательность этого актива.

У меня долгий срок инвестиций — 20 лет. Я на этапе сбора капитала, спокойно отношусь к риску, поэтому сейчас у меня 80% активов — акции и фонды акций. 20% облигаций не приносят мне ощутимого дохода для реинвестирования. Защита от просадок портфеля меня не привлекает: акции все равно будут падать, поэтому защита облигациями чисто психологическая: не так велик визуально общий процент просадки портфеля.

Единственный вариант — держать наличные средства в тех же коротких ОФЗ для их последующей продажи при просадках рынка, чтобы купить подешевевшие акции. Но комиссии биржи и брокера вкупе с негарантированной продажей облигации по цене ее приобретения, по моему мнению, нивелируют НКД.

К своим 60—65 годам я, разумеется, перейду на облигации как на спокойный актив, но так ли обязательно держать их сейчас? С удовольствием переложила бы тот же FXRU в тот же FXUS.

Обязательных предписаний по инвестированию в облигации не существует — портфель вполне может обходиться и без них. Все зависит от целей инвестора, горизонта инвестирования и отношения инвестора к риску.

Насколько я понял, ваш портфель предназначен для выхода на пенсию и в ближайшие 20 лет деньги из него не понадобятся. Еще вы спокойно относитесь к просадкам стоимости активов. А значит, на начальном этапе формирования портфеля можно обойтись без долговых бумаг.

При этом имеет смысл начать добавлять облигации в портфель по мере того, как вы будете приближаться к цели. Это позволит перейти в режим защиты капитала, чтобы падение рынка акций не слишком сильно помешало вашим планам.

Рассмотрим подробнее, какие функции выполняют облигации в портфеле инвестора и всегда ли они нужны.

В чем плюсы облигаций

Предсказуемость. Инвестор заранее знает, сколько денег он получит в виде купонов и когда. Если держать облигации до погашения, можно точно посчитать простую доходность к погашению и примерно рассчитать эффективную, которая учитывает реинвестирование купонов и амортизационных выплат.

Но есть и бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Небольшой риск. Облигации меньше колеблются в цене, чем акции. Поэтому долговые бумаги хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 5 лет.

При этом существуют высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных компаний или органов власти. Повышенная доходность — это награда за повышенный кредитный риск.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Слабая корреляция с акциями. Облигации в портфеле снижают его волатильность. А если грамотно распределить активы, можно добиться эффективности, в частности лучшего коэффициента Шарпа, то есть доходности на единицу риска.

Портфель, который полностью состоит из облигаций, кажется наиболее безрисковым вариантом на фондовом рынке. Но это не всегда так. Может быть, что небольшое число акций в портфеле снизит волатильность, поскольку у облигаций и акций небольшая корреляция, при этом доходность портфеля вырастет.

Например, за 1977—2017 годы портфель, состоявший на 25% из акций в лице индекса S&P 500 и на 75% из 7—10-летних облигаций казначейства, был более доходным и менее рискованным, чем портфель, который полностью состоял из облигаций. Получается, акции в портфеле сделали его более эффективным.

Эквивалент кэша. Если обвалится рынок, короткие облигации надежных эмитентов можно продать с минимальными потерями и купить сильно подешевевшие акции. В спокойное же время доходность коротких облигаций компенсирует инфляцию.

Для облигаций менее надежных эмитентов и длинных облигаций это характерно в меньшей степени. Зато их доходность обычно выше.

Быстрое восстановление портфеля. Если в портфель из акций добавить облигации, он слабее просядет в кризис и может быстрее восстановиться до прежних значений.

Сравним поведение фонда SPY, который отслеживает индекс S&P 500, c портфелем, где акции в виде фонда SPY занимают 75% портфеля, а долговые инструменты в виде фонда долгосрочных казначейских облигаций TLT — 25% портфеля.

Главная проблема облигаций

При долгосрочных инвестициях каждый процентный пункт годовых может сильно влиять на итоговый результат. Если инвестор хочет максимальной доходности, то большую часть портфеля или даже весь портфель стоит держать в акциях.

Но сейчас вряд ли стоит на это рассчитывать: ставки уже на очень низких уровнях. В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

Можно получить более интересный результат, если инвестировать в облигации развивающихся стран. Риск выше, чем у облигаций развитых стран, но и доходность выше.

Также можно обратить внимание на уже упомянутые высокодоходные облигации. Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Напомню, что с января 2021 года с купонов облигаций удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Это снижает доходность.

Включать ли облигации в портфель

Сейчас облигации составляют 20% вашего портфеля. Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Вы пишете, что спокойно относитесь к риску и не боитесь просадок стоимости портфеля. Деньги понадобятся вам только через 20 лет. При этом, если речь о пенсионном капитале, деньги нужны будут не все сразу: после того как начнете их использовать, должно хватить на несколько десятилетий.

Вот аргументы за и против того, чтобы включать облигации в ваш портфель сейчас.

Портфель без облигаций. Вероятно, в долгосрочной перспективе доходность портфеля, который полностью состоит из акций, будет выше. Но и риск вырастет.

Фонд FXRU вполне может падать в кризис, так как еврооблигации российских компаний, пусть даже крупных, — это не самый надежный актив в мире. Рублевых корпоративных облигаций это тоже касается. Получается, что облигации только частично защитят ваш портфель в кризис. При этом просадки вас не пугают.

Портфель с облигациями. Гарантировать, что портфель только из акций будет доходнее портфеля с некоторой долей облигаций, нельзя: будущие результаты рынков акций и облигаций неизвестны. Может быть и так, что 20% облигаций в вашем портфеле не только снизят риск, но и повысят доходность при регулярных ребалансировках.

Например, за 10 лет — с 2000 по 2009 год — портфель из акций США принес убыток, а портфель из облигаций США дал прибыль при меньшем риске. Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Вы спокойно относитесь к риску. Но бывает, что инвесторы переоценивают свое желание рисковать и готовность к риску, например если у них нет опыта инвестиций во время серьезных кризисов уровня 2008 года. Если нет полной уверенности в своей стойкости, разумно держать часть портфеля в облигациях.

Наконец, в случае кризиса вы сможете продать облигации и докупить подешевевшие акции. Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

На мой взгляд, с учетом всего этого вам необязательно сейчас иметь облигации. Но они все же могут пригодиться, и держать примерно 20% облигаций в портфеле — неплохой вариант.

В качестве компромисса можете просто снизить долю облигаций до 15 или 10%, а освободившиеся средства направить в другие активы, например акции или смешанные фонды типа TRUR или OPN. Решать, конечно, вам.

Что бы вы сейчас ни решили, по мере приближения к цели стоит постепенно снижать долю акций в портфеле. Но учтите: поскольку ваш портфель, как я понял, предназначен для жизни на пенсии, его не стоит полностью переводить в облигации к моменту выхода на пенсию. Если так сделаете, инфляция может сильно навредить портфелю — и он закончится быстрее, чем вы рассчитывали.

Что в итоге

Облигации позволяют снизить риск портфеля и дают пассивный доход в виде купонов. Также они могут пригодиться, чтобы докупить подешевевшие активы во время кризиса, хотя цена облигаций в кризис тоже может снижаться.

Доля облигаций в портфеле зависит от цели инвестора, горизонта инвестирования и желания рисковать. Чем меньше период инвестирования и чем меньше инвестор хочет рисковать, тем больше должна быть доля облигаций в портфеле. По мере приближения к цели стоит снижать долю акций и наращивать долю облигаций.

Если вложение планируется на срок от 10 лет, инвестор готов рискнуть в надежде на повышенную доходность и не боится просадок стоимости портфеля, можно обойтись без долговых бумаг. По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Попробуйте провести аналогию. Например для Полезного питания необходимы Белки/Жиры/Углеводы способ их получения разный если превысить потребление по одному из них, то организм будет меняться и со временем появится болячка в связи с отсутствием баланса.

Sergey, согласен

у каждого своя стратегия

кто-то держит 100% в облигациях, а кто-то шортит Теслу на всю котлету ))

![]()

![]()

Вообще не вижу смысла в облигациях, если горизонт инвестирования 5 и более лет, тем более сейчас, когда проценты по ним минимальны + налоги теперь с купонов плати + еще надо выбирать облигации тратя время.

Представьте, что у вас всё таки есть Цель/Риск/Срок, вот что вы можете сделать:

1) Составить список типов облигаций (Народные/Переменные/Постоянные. Государственные/Муниципальные/Частные В рублях/в Валюте и прочие подвиды )

2) Взять первый тип облигации из вашего списка и посмотреть как он вяжется с вашими составленными Целями/Рисками/Сроками/Доходностью

Пример №1 Например берёте Государственные в Рублях постоянные купонные выплаты.

Примеряете эту облигацию на ваш план.

Вы думаете после анализа примера №1 под вашу стратегию и например приходите к выводу, что засчёт большой перекупленности бумаги, доходность к погашению или к вашему инвестиционному сроку вас полностью не устраивает.

Смотрите следующий тип

Пример №10

Риск: Небольшой риск присутствует (Скажем 2 балла из 10)

Срок: На любой вкус найдётся

Выплаты: РУОНИЯ переменные выплаты

%: Зависит от ставки ЦБ и меняется со временем

Ликвидность: Ниже среднего (Скажем 4 бала из 10)

Стоимость: Недооценена (Например 99%)

Пересчитанный % с учётом недооценки: +x % к ставке купона

Возможный % прибыли к окончанию срока действия облигации: = Среднему проценту Ставки ЦБ РФ + 0,1%

Пример №15

Рассмотрели ещё один тип бумаги, и вас в принципе устраивает и доходность чуть ниже среднего и цена приближённая к номиналу и Ликвидность и Риск бумаги. И ещё к тому же запланирована дата отсечки через год, на выплату 33% стоимости номинала и вас это очень радует, т.к. вы считаете, что через год созреете для переноса активов скажем в Акции или вовсе обналичивания, в таком случае оставшиеся 66% будут дальше приносить прибыль, а 33% сможете распорядиться иным способом.

Пример №30

Вы дошли до зарубежных облигаций в Валюте. И тут пробуете совсем низкую доходность в %, но зато в валюте, примеряете сроки, Ставки, инфляцию, Налоги и возможно вам что то приглянётся.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее