Что такое облигации

Работает процесс выпуска бондов следующим образом. Компании или государству требуется определенная сумма денег, но нет желания брать кредит в банке, а хочется получить деньги взаймы, но под меньший процент, чем в банке. Для этих целей и был создан такой финансовый инструмент, как облигации. Также бонды еще называют долговыми обязательствами или долговыми инструментами. Для того чтобы получить необходимые деньги взаймы, эмитент размещает облигации на бирже. Так широкий круг желающих вложить деньги в облигации получает возможность купить их на бирже. В России бонды размещают на Московской бирже.

СПРАВКА: право на выпуск облигаций имеет государство, муниципальные и региональные органы власти, а также коммерческие компании.

Купленные облигации могут быть бумажными или цифровыми. Но бумажные облигации постепенно уходят в прошлое.

Начинающим инвесторам в облигации пригодятся также следующие термины: «купон», «накопленный купонный доход (НКД)», «номинальная стоимость (номинал) облигации», «дата (срок) погашения облигации».

Виды облигаций

В чем преимущество облигации перед вкладом (депозитом) в банке

Что касается облигаций, то в этом случае инвестору необходимо выбрать брокера, открыть брокерский счет и купить на него облигации. Отметим следующие дополнительные преимущества облигаций перед банковским вкладом:

СПРАВКА: в отличие от банковского вклада инвестиции в облигации не страхуются государством на 1,4 миллиона рублей. С другой стороны, инвестор может купить гособлигации, т. е. фактически дать деньги взаймы государству. В этом случае формально также не будет страховки, но при этом вся сумма будет находиться у государства, а значит, невыплата возможна, только если возникнут серьезные финансовые трудности.

Чем облигация отличается от акции

Главное отличие акций от облигаций заключается в том, что владелец облигации гарантированно получит доход в виде купона (исключение: банкротство эмитента облигации или иные финансовые сложности), а владелец акции рассчитывает только на рост ее стоимости, но не может быть уверен, что компания выплатит дивиденды.

Как выбрать облигацию

При выборе облигации обращайте внимание на следующие параметры:

Подробнее о выборе облигации – читайте в нашей статье.

В чем опасность облигаций

Облигации считаются надежным способом для инвестирования, но всё же существуют определенные риски. Перед покупкой государственных или корпоративных бондов клиент должен ознакомиться с особенностями актива:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Облигации. Просто о главном — для новичков

Это статья написана на основе сотен обращений начинающих инвесторов, которых заинтересовали облигации. Мы выявили наиболее частые вопросы и попытались максимально просто рассказать об этом инструменте.

Все знакомы с кредитами. Банк одалживает деньги своим клиентам и ожидает возврат денег с процентами за их использование. А можем ли мы одолжить деньги банку или компании, а может даже государству? Можем!

Что такое облигация

Облигация — это выпущенная компанией долговая бумага, по которой ее покупатель получает доход. Периоды выплат заранее известны.

Для совершения операций с облигациями достаточно открыть брокерский счет и совершить сделку. На Московской бирже существует множество эмитентов, которые выпускают облигации.

Как получать доход по облигациям

Как правило, инвестор получает доход в виде купонов. Их объем известен заранее или может зависеть от различных условий, которые определяются при выпуске этих облигаций. Частота и расписание выплат купонов заранее известны.

Купонный период — периодичность, с которой производится выплата купонов. Например, каждый квартал или раз в полгода.

В конце срока обращения облигации ее держатель получает номинальную стоимость. Также есть облигации, по которым номинал выплачивается частями, в течение периода обращения.

Что будет если не дождусь даты выплаты купона

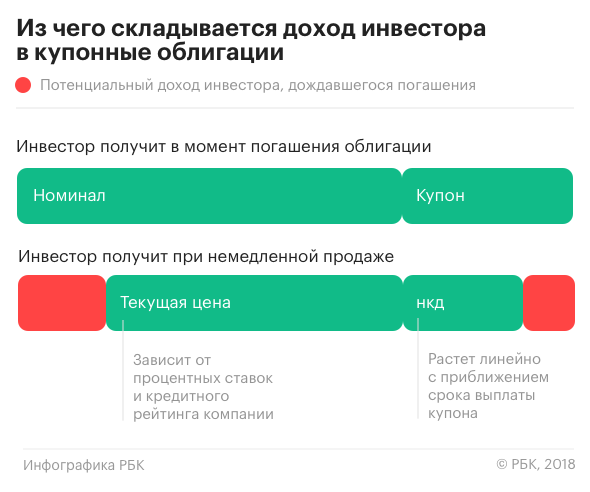

Выплата купона лишь формально привязана к определенной дате. Инвестор может получить доход, даже если продержит облигацию в течение нескольких дней, не дождавшись выплаты купона. Операции с облигациями на бирже предполагают, что покупатель уплачивает купон продавцу. Значит при продаже вам будет выплачена часть купона и рыночная стоимость.

Какую часть купона я получу при продаже

Купон считается накопительным итогом каждый день. Сколько держали — столько получили.

Пример. Купонный период 30 дней, сумма купона равна 60 руб. Получаем 2 руб. за каждый день владения облигацией. Купив облигацию на старте купонного периода, инвестор ничего не платит, так как купон равен нулю. Если он захочет продать ее через 10 дней, то получит курсовую разницу и купон в сумме 20 руб. (10 дней * 2 руб. = 20 руб.)

Какую часть купона я заплачу при покупке

Если мы приобретаем облигацию в середине купонного периода, то при покупке дополнительно к ее цене мы платим накопленный купонный доход (НКД). Его мы уплачиваем тому, у кого мы покупаем облигации.

Многие спрашивают, в чем тогда смысл покупки облигации в любой день, ведь мы платим НКД.

Если инвестор дождется окончания купонного периода, то получит весь купон. Таким образом он возместит ту сумму, которую он уплатил при покупке (НКД), и получит оставшуюся часть за дни владения.

Но, даже если не дождаться окончания купонного периода, то инвестор все равно заработает. Размер уплаченного НКД при покупке будет меньше, чем величина НКД при продаже (в течение одного купонного периода).

Пример. На десятый день купонного периода, инвестор покупает облигацию и уплачивает рыночную стоимость плюс 20 руб. НКД. На 30 день произойдет выплата купонов, которая будет равна 60 руб. В результате этой операции инвестор получит 40 руб. Далее начинается новый купонный период.

Купоны бывают разные

Существуют следующие типы доходов по облигациям:

— Купон с фиксированной процентной ставкой. Такие облигации имеют фиксированный процент по купонам, как например банковский вклад. То есть дата и размер выплаты заранее известны.

— Переменный купон. Процентная ставка по таким облигациям фиксируется до определенной даты, которая называется офертой (не совпадает с датой погашения облигации). После этой даты купонная ставка меняется. Пока не наступила оферта купон заранее известен. Такой вариант выплат чаще всего встречается у корпоративных облигаций.

— Купон с плавающей процентной ставкой. Отличается от переменного купона тем, что его изменение зависит не от решения компании, а зависит от некоторых макроэкономических показателей. Доходность в этом случае можно только спрогнозировать. Например, индикатором для изменения размера купона, может служить ключевая ставка или уровень инфляции.

— Дисконтная облигация — облигация, доходом по которой является дисконт. То есть в таких облигациях не выплачиваются купоны, они продаются по цене ниже номинала. Чем ближе дата погашения, тем выше рыночная цена.

Более подробно о типах облигаций можно прочитать в нашей статье.

Как можно отслеживать сумму купона

Чтобы не считать купону самостоятельно можно использовать специальные программы. Например, в приложении Мой Брокер сумма купона будет включена в сумму при покупке/продаже. В терминале QUIK в таблице текущих торгов помимо величины купона, также есть и размер НКД.

Какие бывают облигации

На рынке проводятся торги по разным типам облигаций:

— ОФЗ (Облигации федерального займа). Инвестор предоставляет займ государству в лице МинФина.

— Региональные и муниципальные облигации. Это займ определенному региону или муниципальному образованию.

— Корпоративные облигации. Займ предоставляется определенной компании, которая выпустила облигацию.

Почему цена указана в процентах

Цена облигации оценивается в процентах от номинала. Номинал – это первичная стоимость актива, которую задал эмитент. Чаще всего встречаются облигации с номиналом 1000 руб.

Если стоимость облигации составляет 110%, значит при номинале в 1000 руб. рыночная цена составит 1100 руб. К рыночной цене, как мы уже сказали выше, еще прибавляется сумма НКД.

Что будет, когда срок облигации подойдет к концу

Погашение облигации — это дата, в которую облигация перестает существовать. В этот день идет последняя выплата купона и выплачивается номинал. Деньги поступают на брокерский счет.

Как и для получения купона, ожидать погашения облигации необязательно. Покупать или продавать актив можно в любое время обращения. При этом необходимо учитывать ликвидность облигаций, так как она может быть как высокой, так и низкой.

Нужно ли платить налоги

Да, налог для налоговых резидентов РФ составляет 13%. Доходом в облигациях может являться:

— НКД, который инвестор получит при продаже.

— Купон, полученный по окончанию купонного периода.

— Положительная разница между ценой покупки и продаже облигации.

Если покупка облигации была по цене ниже номинала, то при погашении инвестор получит номинал. Эта разница является положительным результатом, а значит также облагается налогом.

Что такое оферта

Оферта — это предложение выкупить часть или все облигации эмитентом. Подробный разбор оферт есть в нашей статье. Если сказать просто, то оферта — это дата, в которую эмитент или инвестор имеют право погасить облигацию.

Чаще всего инвесторы сталкиваются с безотзывной офертой Put. В таком случае инвестор имеет право предъявить облигацию к погашению. При этом он сохраняет возможность оставить бумаги до следующей оферты или окончания срока обращения. После прохождения оферты, процентная ставка по купонам обычно меняется.

Также существует отзывная оферта Call, при которой сам эмитент может погасить облигацию, без согласия инвестора.

Может ли облигация гаситься по частям

Частичное погашение облигаций допускается, но это заранее известно. Такие бумаги называется облигациями с амортизацией долга.

Инвестор в дату частичного погашения получает деньги на свой брокерский счет, при этом номинал облигации уменьшается на сумму выплаты.

Риски

На рынке иногда встречаются дефолты, когда эмитент не может погасить свои обязательства и проходит процесс банкротства. Стоит обратить внимание на рейтинг облигации. Как правило, чем он выше, тем ниже риск дефолта. При этом облигации с повышенным риском предполагает более высокую доходность.

Самыми безопасными облигациями принято считать государственные ОФЗ. Также высокой надежностью обладают муниципальные бумаги и выпуски компаний с государственным участием.

Полезное про облигации:

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Уверенности в окончании падения нет

Заседание ЕЦБ. Что ждет инвесторов и как это повлияет на рынки

Российский рынок. Из крайности в крайность

Рынок США. Падаем!

Надежные и быстрорастущие акции США

Рынок недвижимости 2022: как на нем заработать

Панические распродажи. Что делать инвестору

Заседание ФРС. Рождественский Tapering не за горами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Как устроена облигация

Как заработать на процентах

Как заработать на цене

Зачем компаниям облигации

Зачем инвестору облигации

Какой доход можно получить

Вот бы разбираться в инвестициях…

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

![]()

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым 🙂 А так же информация для читателей.