Коэффициент оборачиваемости оборотных средств: как правильно рассчитать капитал по формуле по балансу

Для постоянного роста и грамотного формирования экономической стратегии предприятия, руководителю необходимо обладать всей полной данных и отчетности. В этом обзоре мы поближе познакомимся с одним из важнейших показателей, на основе которого строятся планы по развитию компании в целом. Разберем, что показывает коэффициент оборачиваемости оборотных средств, активов, формулу по балансу, расчеты в днях и иные смежные моменты.

А также определим, что дальше делать с полученной информацией, каким образом использовать добытые сведения, какие из значений считаются нормальными для той или иной структуры фирмы. Ведь грамотный, и что не менее важно, своевременный анализ — это практически во всех случаях основной фактор достижения эффективности.

Что это за показатели

Фундаментальный элемент — это выручка предприятия. Для изучения зачастую берется какой-то конкретный период. Общим считается — годовой. Но это не единственный диапазон времени.

Отношения этой цифры к различным расходам, как кредиторская задолженность или размеру вложений в активы демонстрирует нам интенсивность движения предприятия в целом. Не намечаются ли тенденции по стагнации, присутствует ли планомерный рост. Причем стоит понимать, что темпы у каждой фирмы сугубо индивидуальные.

И любому управленцу нужно точно осознавать, как определяется коэффициент оборачиваемости оборотных средств — это в общем случае отношение выручки к активу. То есть, мы буквально делим общий доход (не маржу, это важный момент) на среднее значение стоимости ресурсов, направленных на производство или закупку, вкупе с доставкой и размещением.

Что нам сообщают полученные сведения? В первую очередь мы узнаем, насколько быстро возвращаются финансы. Сколько циклов продажи успевает сделать тот или иной отдел за выбранный промежуток времени. Значит, мы знаем, как быстро денежные массивы вернутся и снова будут готовы к отправке в круговорот. Или мы волне на основе высоких показателей можем исключать часть доходного объема в пользу прямого капитала, например. Так мы проработаем само предприятие, сможем масштабировать его, открыть филиалы, упростить и автоматизировать работу, сокращая персонал или повысить выхлоп на основе инновационного и более эффективного оборудования. Зная, какие позиции характеризуют коэффициент оборачиваемости оборотных средств, мы всегда можем сказать, существует ли стагнация на определенном участке. Не присутствует ли зависимость от сезона, которая выбивается сверх установленных нормативов, нет ли задержек в движении филиалов, по сравнению друг с другом. Это комплексная информация, которая будет полезна почти на всех этапах. И продуктивно строить экономическую стратегию без этих данных не представляется возможным.

Как уже отмечалось, важно понимать, что темпы различных фирм не должны прямо коррелировать друг с другом. На скорость влияют масса отдельных факторов. Это:

Причем это только фундаментальные факторы, которые сразу бросаются в глаза. Коэффициент оборачиваемости оборотных средств рассчитывается как отношение общей выручки к определенному финансовому массиву. Он необязательно складывается только из закупок. Это может быть кредит, а в некоторых случаях и дебиторская задолженность.

Теперь конкретно перейдем к различным показателям, которые высчитываются для дальнейших экономических исследований, рассмотрим факторы оборота.

Активы

Это наиболее общее изыскание. Нельзя сказать, что оно дает конкретное понимание об эффективности работы отдельных отраслей компании, отделов, сфер. Но обобщенные суждения на основе построить все же вполне можно.

Для работы нам понадобится весь доход разделить на всю совокупность имеющихся активов. То есть, далеко не только тех, кто непосредственно ушли в оборот на обозначенный момент. А вся сумма полностью. Но вычисляется при этом средний показатель, ведь нам нужно узнать число циклов.

Данную величину легко взять из баланса, конкретно по сальдо. А общий объем дохода, соответственно, мы получим из отчета «о фин. результатах».

Что нам подскажет данная величина? В первую очередь, темпы роста. Так, замедление оборачиваемости оборотных активов приведет к падению интенсивности движения. Меньше циклов за период — это снижение объема выручки. А значит, предприятие либо откатиться назад, либо ему придется использовать резервные средства, чтобы сохранить динамику на установленном уровне. Оба варианта не выглядит многообещающими. Поэтому, как только намечается отрицательное движение, сразу стоит принимать меры по финансовому оздоровлению. Возможно более логично распределить материально-производственные ресурсы, провести новую маркетинговую кампания или даже полностью сменить ракурс политики, скорректировать ценник на некоторые виды продукции или весь ассортимент в целом. Вариантов множество.

Коэффициент оборачиваемости оборотных средств

Это более узкое понятие. Теперь для исследования мы берем исключительно ресурсы, направленные на приобретение ТМЦ. Причем только в ценовом выражении. И теперь мы знаем не общую картину динамики всей фирмы в целом, а лишь скорость циклов. Стоит понимать, что она зависит не только от того, как хорошо продается продукция. Но и от всех аспектов ее использования. Как организована доставка, какие рамки по времени занимает производство, в каких условиях происходит хранение, находятся ли товарные потери в пределах нормы.

Для обеспечения автоматизации бизнес-процессов, обращайтесь в «Клеверенс».

Теперь, как найти коэффициент оборачиваемости оборотных средств, рассчитывается по формуле — К=В/С.

Теперь рассмотрим, как найти С. Для этого нам необходимо начальное стоимостное выражение сложить с остатком на конец указанного срока и разделить на два. На примере — 430000 на 1 число года, 340000 на последнее. С вычисляется, как (430000 + 340000)/2 = 385000.

Для сравнения итоговых результатов допустимо выставлять конкурирующую параллель исключительно с организациями в этой же сфере или отрасли деятельности. Ведь легко понять, что огромный и неповоротливый в плане экономической стратегии завод-исследовательский центр будет точно проигрывать маленькому магазинчику, который оперирует несоизмеримо меньшими объемами с десятикратно превосходящей ликвидностью ТМЦ.

Коэффициент оборачиваемости основных средств капитала

Эта величина затрагивает базовые финансовые показатели. И отражает уже не эффективность маркетинга или цикла продаж, а правильное управление ресурсами самого юридического лица. Распределение их во внутренней политике, если можно так выразиться.

На основе сведений стоит делать выводы о следующих факторах:

Косвенно анализ сообщает и данные по результативности и темпу продаж. Но использовать его для расчетов в этой сфере лучше в форме дополнительной информации. Ведь влияние существует лишь косвенное.

Дебиторка

В этом варианте используется стандартная формула, только выявляется уже отношение выручки к среднему остатку по дебиторской задолженности. Также весьма важная величина, которая демонстрирует нам, насколько быстро организация избавляется от дебиторской задоженности. То есть получает оплату товаров и услуг. Чем выше оперативность в этой сфере, тем быстрее ТМЦ приобретают денежную форму. И соответственно, направляются в свои финансовые потоки, например, для закупки сырья и материалов, оплаты услуг посредников и аутсорсинговых компаний и так далее.

Кредиторка

Этот аспект показывает уже скорость возвращения кредитных средств. Он не менее важен, чем предыдущий пункт. Ведь если заемные финансы будут выплачиваться с солидным опозданием, это породит серьезные затруднения. Будут организовываться штрафные санкции, пени, неустойки. А по российскому законодательству общая совокупность штрафов достигает трехкратного размера тела долга. Что зачастую серьезно бьет по финансовой устойчивости хозяйствующего субъекта.

Запасы

По сути, показатели, характеризующие оборачиваемость оборотных средств — основные, а вот этот является дополнительным. Да, он также используется в общем анализе, но поясняет в базе своей логичность объемов закупок по отношению к реализуемому товару. Да, в некоторых моментах накопления ТМЦ могут сыграть главную роль, если на рынке вдруг наступит дефицит. Или поставщик просто заморозит отправки, придется некоторое время искать нового. И во избежание стагнации в указанный момент логично будет использовать собственные запасы. Но слишком высокий их объем свидетельствует о том, что значительная часть ресурсов организации просто не используется на этом этапе, уходит впустую, в качестве меры диверсификации. Не стоит и пояснять, что в этом аспекте важно соблюдать баланс.

Финансовый анализ

Итак, коэффициент оборачиваемости оборотного капитала формула — К=В/С, это основной и важнейший показатель, на основе которого проводится большая часть аналитики. Как мы уже пояснили, для исследований берется не только остаток продукции в денежном выражении, но и дебиторка, кредиторка и запасы. В итоге мы получаем универсальный инструмент, который всегда становится фундаментов для анализа общего уровня развития предприятия. И уже на основе его рассчитываются различные отраслевые показатели, темпы динамики и величина издержек.

Соответственно, каждый руководитель даже мелкого звена всегда должен уметь самостоятельно проводить работу подобного характера. Уметь определить коэффициент оборачиваемости оборотных средств, анализ, построенный на этих данных, будет наиболее верным и приближенный к действительности.

Что представляет собой коэффициент оборачиваемости оборотных средств

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

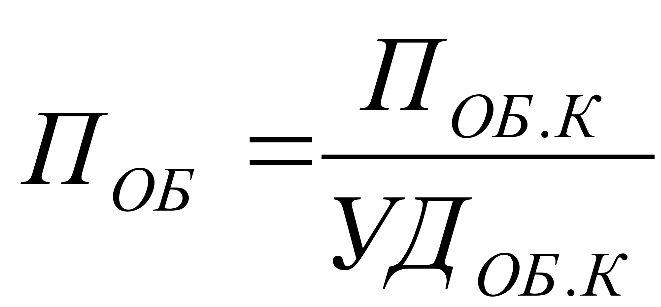

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Оборачиваемость капитала

Коэффициент оборачиваемости

Показатели оборачиваемости капитала

Содержание

Раздел 1. Анализ оборачиваемости капитала.

Раздел 2. Управление оборачиваемостью капитала.

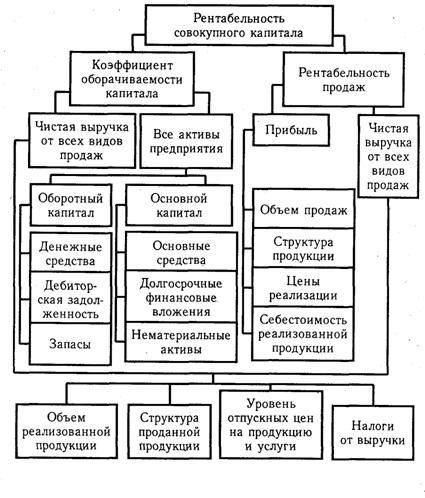

Коэффициент общей оборачиваемости капитала — это коэффициент, отражающий скорость оборачиваемости активов; показывает число оборотов за период.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

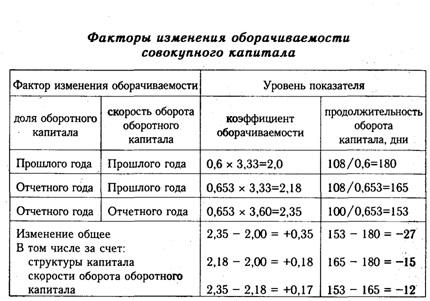

Анализ оборачиваемости капитала

В международной практике различают финансовую и физическую концепцию капитала. Согласно с финансовой концепцией капитала, капитал является синонимом чистых активов или собственного капитала предприятия. Согласно с физической концепцией капитала, капитал рассматривается в виде производительности предприятия, основанной, например, на единицах продукции в день. Международными стандартами предполагаются различные варианты оценки активов и обязательств предприятия.

1. Коб = В/А – оборачиваемость активов в оборотах (коэффициент оборачиваемости)

где, А – среднегодовая стоимость активов (всего капитала); В – выручка за анализируемый период (год).

Kоб – показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если Коб растет, то деловая активность повышается.

2. Dоб = Т / Коб (дней) – длительность одного оборота.

где, T – продолжительность (в календарных днях) анализируемого периода.

Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия.

Анализ составляющих капитала, в том числе оборотных и внеоборотных активов, позволяет выявить причины наметившихся тенденций в оборачиваемости всего капитала.

Оборачиваемость капитала оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Для более подробного анализа можно рассчитать дополнительные показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности предприятия. Оборачиваемость основных средств представляет собой фондоотдачу, т.е., характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств по их остаточной стоимости. КОС = В / ОСср

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина значительно колеблется в зависимости от отрасли и ее капиталоемкости. Однако, общие закономерности здесь таковы, что чем выше коэффициент, тем ниже затраты отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств задействовано в этой статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. И, наоборот, излишек материальных оборотных средств, при прочих равных условиях, отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле, где в числителе – объем чистой выручки от реализации, а в знаменателе – средняя за период величина стоимости материально-производственных запасов и затрат. КМС = В / МСср

Коэффициент оборачиваемости собственного капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, знаменатель – средний за период объем собственного капитала. КСК = В / СКср

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда заемщики больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода. Оборачиваемость инвестированного капитала – показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала. КИК = В / ИКср

Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала. Скорость оборота перманентного капитала определяет коэффициент, полученный делением объема чистой выручки от реализации на среднюю за период величину перманентного капитала. КПК = В / ПКср

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разностью, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств компании. Оборачиваемость функционирующего капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, в знаменателе – средняя за период величина функционирующего капитала. КФК = В / ФКср

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Перечислим некоторые стандартные пути ускорения оборачиваемости капитала:

повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к приобретателю (включая изучение рынка, совершенствование продукта и форм его продвижения, формирование правильной ценовой политики, оптимизацию ассортимента в зависимости от спроса и т.д.);

сокращение бизнес-цикла за счет стимулирования сбыта (рекламные кампании, скидки, сезонные распродажи, программы поддержки лояльности и т.д.);

проведение переговоров с существующими и потенциальными поставщиками о предоставлении отсрочек платежа;

поставщикамиизация логистических процессов с целью снижения транспортных, складских и аналогичных затрат;

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, повышение уровня эффективности труда и др.);

улучшение компании материально-технического снабжения с целью бесперебойных поставок и сокращения времени нахождения капитала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении денежной эмиссии продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Таким образом, надо стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на оПрибылиль капитала.

Значительное внимание уделяется анализу частных показателей оборотных активов. Это объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа обуславливается тем, что они:

обеспечивают непрерывность производственного процесса;

финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия. Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

где, Аоб – средняя за анализируемый период (год) сумма оборотных активов.

Между оборотным капиталом и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала. Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто – если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия расходов и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

В процессе анализа оборачиваемости капитала необходимо обратить внимание на выявление соотношений между дебиторской и кредиторской задолженностями (о которых мы уже писали) по показателям оборачиваемости и длительности оборота. Анализируется также скорость оборота собственного капитала, что для акционеров особенно важно.

На следующем этапе анализа оборачиваемости капитала находится продолжительность операционного цикла, продолжительность финансового цикла и коэффициент устойчивости экономического роста.

Продолжительность операционного цикла находится по формуле:

ПОЦ = ДМОА + ДГП + ДНЗП + ДДЗ

ДМОА – длительность оборота материальных оборотных активов (сырья и материалов);

ДГП – длительность оборота готовой продукции;

ДНЗП – длительность оборота незавершённого производства;

ДДЗ – длительность оборота дебиторской задолженности.

Этот показатель рассчитывается за ряд периодов. Если он растет, то деловая активность ухудшается, т.к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

Продолжительность финансового цикла:

где, ДКЗ – длительность оборота кредиторской задолженности.

Чем меньше ПФЦ, тем лучше, и тем выше деловая активность предприятия.

Коэффициент устойчивости экономического роста – это показатель, характеризующий средний темп роста развития предприятия

Чем Куст.р. выше, тем лучше, т.к. это означает что предприятие развивается, расширяется и растут возможности повышения деловой активности.

Средства считаются оборотными активами, если нет никаких ограничений относительно их использования предприятием в течение операционного цикла или в течение двенадцати месяцев с даты баланса (под датой баланса понимают последний рабочий день года – 31 декабря). Другие активы и обязательства сначала разделяются относительно операционного цикла предприятия (операционный цикл – промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции или товаров и услуг), а потом руководителем предприятия для них выбирается признак классификации, в соответствии с которым они будут отнесены к оборотным или необоротным (долгосрочным или текущим).

Из приведенного содержания понятия активов, как суммы основного и оборотного капитала видно, что каждый вид капитала имеет различную продолжительности срока эксплуатации (что явилось основным признаком, отличающими оборотный капитал от основного капитала), и эти различия приводит к тому, что каждая из составных частей совокупного капитала имеет разную скорость оборачиваемости. Очевидно, что чем выше доля основного капитала в составе всего капитала, который оборачивается медленнее, тем продолжительность оборачиваемость совокупного капитала выше.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов)

оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия)

оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала фирмы)

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что компания в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза).

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности компании, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях – ниже. При этом значение оборачиваемости нельзя считать показателем эффективности работы фирмы, судить о ее прибыльности. Тем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у компании активов).

Оборотный капитал фирмы представляет собой денежные средства компании, вложенные в оборотные активы, которые регулярно возобновляются, чтобы обеспечивать текущую деятельность фирмы. В течение года оборотный капитал компании оборачивается как минимум один раз (если производственный цикл предприятия превышает год, он принимается за величину отсчета). Период полного оборота всего оборотного капитала фирмы принято называть операционным циклом. Операционный цикл включает в себя четыре стадии, в ходе которых меняется форма движения оборотного капитала компании:

1. Денежные средства фирмы используются для приобретения товаров.

2. Приобретенные на первой стадии товары в результате производственной деятельности компании превращаются в готовую продукцию.

3. Запасы готовой продукции поступают на реализацию, а до момента оплаты преобразуются в дебиторскую задолженность фирмы.

4. Дебиторская задолженность инкассируется и преобразуется в денежные средства. Часть этих денежных средств, временно не востребованная производством, может быть помещена в краткосрочные высоколиквидные вложения.

Управление оборачиваемостью капитала

Управление оборачиваемостью — это процесс целенаправленного воздействия на капитал с целью обеспечения его эффективного использования. Эффективность управления оборотным капиталом означает уменьшение его величины при неизменном объеме производства, и следовательно, ускорение оборачиваемости капитала.

Для ускорения оборачиваемости оборотного капитала, уменьшения его величины при сохранении объемов производства следует, с одной стороны, применять ресурсосберегающие технологии; с другой стороны, совершенствовать управление в области финансово-коммерческой деятельности предприятия. При этом управление в области использования оборотного капитала включает следующие меры:

Определение оптимальной величины оборотных средств по созданию производственных запасов;

Совершенствование системы сбыта продукции;

Изменение форм взаиморасчетов, кредитной политики предприятия.

На основе портфеля заказов и перспективных оценок спроса составляется производственный план, который содержит информацию о времени и сроках производства определенной продукции. В соответствии с производственным планом для каждого предмета торговли указывается перечень необходимых сырья, материалов и комплектующих изделий, необходимых для производства. С учетом норм издержки соответствующих материальных ресурсов на производство единицы продукции, норм запаса в днях планируется потребность в финансовых ресурсах для создания и поддержания производственных запасов на приемлемом уровне.

Кроме того, при определении оптимальной величины производственных запасов также необходимо учитывать, во-первых, прогнозы роста цен на ресурсы; во-вторых, увеличение суммы налога на прибыль в результате искусственного занижения исходной стоимости продукции.

Совершенствование системы сбыта продукции предполагает освоение новых рынков, изменение ассортимента, повышение конкурентоспособности посредством снижения начальной стоимости продукции и повышения ее качества, компанию эффективной рекламы.

Выбор кредитной политики зависит от складывающейся рыночной ситуации определенного продукта.

Более детально рассматривается оборачиваемость оборотных средств компании. Изучаются следующие показатели:

—средняя продолжительность одного оборота в днях (отношение средней величины оборотных средств к однодневной выручке (нетто) от продаж);

—коэффициент закрепления оборотных средств на один рубль выручки (отношение средней величины оборотных средств к выручке (нетто) от продаж);

Рентабельность активов отражает эффективность использования ресурсов предприятия. Рассматриваются обобщающие показатели эффективности: