Как заполнить оборотную ведомость (бланк, образец)

Классификация оборотных ведомостей

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

Счет (субсчет) / Аналитические признаки субсчета

Сальдо на начало периода

Сальдо на конец периода

В первом столбце оборотной ведомости фиксируются, таким образом:

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

Отразим их в оборотной ведомости:

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

В оборотной ведомости:

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

Счет (субсчет) / Аналитические признаки субсчета

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Оборотно-сальдовая ведомость

Определение

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Какими бывают оборотно-сальдовые ведомости

Существуют 3 основных типа обороток:

При этом структура ведомостей 1-го типа будет в большинстве случаев весьма схожей на всех предприятиях, поскольку перечень синтетических счетов утвержден законодательно — приказом Минфина России от 31.10.2000 № 94н.

Какие еще существуют регистры бухучета и какие реквизиты для них обязательны, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В свою очередь, ОСВ, отражающие цифры по аналитическим счетам, могут быть очень разными — в зависимости от содержания хозяйственных операций в конкретной фирме. Изучим формирование оборотки на примере распространенного синтетического счета 62 и соответствующего ему активного субсчета 62.01.

Как составить оборотно-сальдовую ведомость (пример по счету 62)

В общем случае формирование ОСВ предполагает внесение данных в таблицу, состоящую из 7 столбцов:

Вправе ли ИФНС истребовать оборотно-сальдовые ведомости при проверках и может ли оштрафовать за их непредоставление, узнайте в Энциклопедии спорных ситуаций от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Предположим, компания продала контрагенту товар на сумму 30 000 руб. Данную операцию необходимо отразить по дебету активного субсчета 62.01, который входит в структуру счета 62 (проводка: Дт 62.01 Кт 90). Условимся также, что перед соответствующей поставкой товаров ни компания, ни контрагент ничего друг другу не были должны.

Пусть контрагент оплатил часть суммы за поставленный товар, например 20 000 руб. Данную транзакцию нужно отразить по кредиту субсчета 62.01 (проводка: Дт 51 Кт 62.01).

В оборотке по субсчету 62.01 будут зафиксированы следующие показатели:

Условимся, что иных сделок по счету 62 фирма в отчетном периоде не совершала. В этом случае оборотка по синтетическому счету 62 в целом будет такой же структуры, что и та, которая сформирована для субсчета 62.01.

В табличном виде соответствующие регистры будут выглядеть так:

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомость представляет собой перечень оборотов и остатков по счетам за определенный период времени.

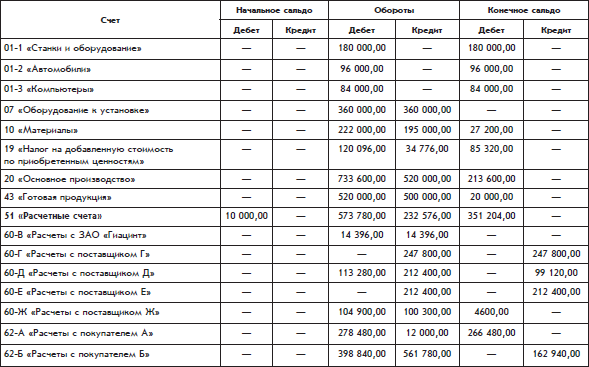

Оборотная ведомость с субсчетами

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета» здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

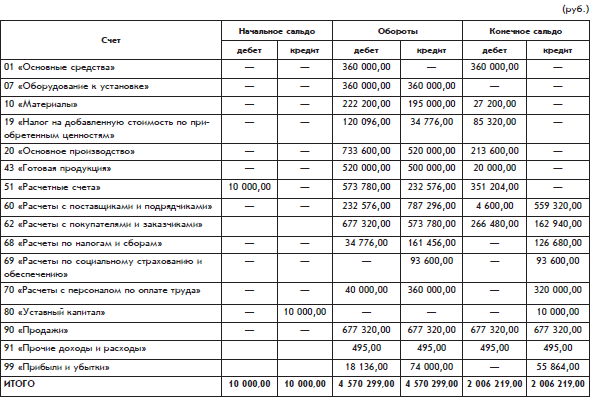

Оборотная ведомость без субсчетов

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112)

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками». По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Дебетовое сальдо по счету 60 представляет собой дебиторскую задолженность поставщиков, т. е. общую сумму долгов поставщиков организации «Белая ромашка». Кредитовое сальдо по счету 60 представляет собой кредиторскую задолженность, т. е. общую сумму долгов организации «Белая ромашка» своим поставщикам.

Двойное сальдо, рассчитанное по такой методике, называется развернутым сальдо.

Развернутым называется сальдо по активно-пассивному счету, имеющему субсчета, которое состоит из двух составляющих: дебетового и кредитового сальдо.

Дебетовое сальдо счета – это сумма всех дебетовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились дебетовыми, а кредитовое сальдо счета – это сумма всех кредитовых сальдо субсчетов, т. е. сумма остатков по субсчетам, на которых остатки получились кредитовыми.

Обратите внимание: в словах дебитор, дебиторская задолженность, которые кажутся произошедшими от слова дебет, вместо второй буквы «е» пишется буква «и» (Но: дебетовое сальдо.), что объясняется латинским происхождением этих слов. Различие прослеживается в исходных словах: debitum (долг), debet (он должен), debitor (должник). Русское слово дебет происходит от латинского слова debet, а русское слово дебитор – от латинского слова debitor. Каждое из двух этих понятий в русском языке имеет свои собственные производные понятия.

Развернутое сальдо раздельно показывает, сколько должны организации и сколько должна сама организация.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика. Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

Оборотная ведомость как источник данных для официальных отчетов

После того как оборотная ведомость будет составлена, бухгалтерия может приступить к заполнению официально утвержденных форм бухгалтерских отчетов. Они составляются для руководителя и собственника, а также для государства в лице налоговой инспекции и других заинтересованных пользователей.

Основными официальными бухгалтерскими отчетами являются:

• отчет о прибылях и убытках.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

119. Платежная ведомость

119. Платежная ведомость Для учета выплат заработной платы через кассу организации применяется платежная ведомость. По платежной ведомости, как правило, производят и межрасчетные выплаты (выплату материальной помощи, пособий по временной нетрудоспособности,

1.7. Оборотная ведомость

1.7. Оборотная ведомость В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.Оборотная ведомость является

1.8. Шахматная оборотная ведомость

1.8. Шахматная оборотная ведомость Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости. Таблица 1.32. Шахматная оборотная ведомость (в тыс.

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Глава 11 Балансовая ведомость

Глава 11 Балансовая ведомость Балансовая ведомость – это итоговая сводная таблица вашего текущего финансового состояния. По существу, она является шестым инструментом финансового планирования. И если Коэффициент Свободы показывает ваше текущее положение относительно

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

УРОК 97. Оборотно-сальдовая ведомость

УРОК 97. Оборотно-сальдовая ведомость Оборотно-сальдовая ведомость – это отчет, который содержит сведения об оборотах и остатках по счетам управленческого учета за указанный интервал времени. Чтобы сформировать такой отчет, откройте раздел Финансы и в панели действий

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР

ОЦЕНОЧНАЯ ВЕДОМОСТЬ ОТДЕЛА ЧР Оценочная ведомость отдела ЧР разработана Битти с соавторами (2003) на основе тех же принципов, что и сбалансированная оценочная ведомость, описанная в гл. 2; она подчеркивает необходимость предлагать и анализировать разностороннюю

Оборотная сторона медали

Оборотная сторона медали Та встреча с Полом на самом деле открыла мне глаза. С того момента я осознал, как большинство людей, включая меня, неизбежно усложняют процесс зарабатывания денег. Особенно мне запомнилась та часть формулы успеха Пола, которая призывала как можно