Определение понятия

Оборотные производственные фонды

Для того чтобы эффективно распоряжаться ОПФ, необходимо проведение следующих организационных мероприятий:

Оборотные фонды предприятия

В состав оборотных фондов включают следующие структурные элементы:

Разница между основными и оборотными фондами

Производственные фонды на предприятии определяются как сумма стоимости основных, а также оборотных фондов. Эти категории имеют принципиальные различия, которые заключаются не только в способе, но и во времени использования.

Основные и оборотные фонды отличаются друг от друга в первую очередь длительностью использования. Так, ОбФ полностью изменяют свою материальную форму. Они не могут применяться дольше одного производственного цикла (исключение могут составлять только некоторые инструменты). Говоря об ОФ, стоит отметить, что они используются длительно. Это могут быть здания, сооружения, оборудование, машины и прочее, что имеет высокую стоимость и принимает участие в ряде производственных циклов.

Основные и оборотные фонды также отличаются тем, каким образом они переносят свою стоимость на продукт. Так, первые предполагают постепенное начисление амортизации, сумма которой позже идет на реконструкцию или обновление. Стоимость оборотных фондов сразу включается в состав себестоимости готового товара.

Рациональное использование оборотных средств

Основные показатели

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Показатели оборачиваемости оборотных фондов

Выделяют следующие основные показатели:

Как ускорить оборачиваемость

Ускорить оборачиваемость оборотных фондов можно за счет внедрения ряда мероприятий, которые используются на разных этапах производственного процесса. Это позволяет значительно сократить расход материалов, а также более точно организовать их движение во время работы.

Оборотные фонды включают производственные запасы, а потому на стадии их формирования стоит прибегнуть к следующим мерам:

Если речь идет о незавершенном производстве, то целесообразным будет принятие следующих решений:

Сбыт продукции требует внедрения следующих необходимых мер:

Что входит в состав

К оборотным фондам относятся производственные запасы, структуру которых можно описать следующим образом:

Говоря о незавершенном производстве, стоит отметить, что это могут быть материалы, полуфабрикаты и прочие запасы, которые отпущены в производственный процесс, но еще не достигли состояния готового изделия.

Расходы будущих периодов не имеют материального и вещественного выражения. Несмотря на то что они осуществляются в данный момент, эффект от них наступит только в будущем периоде. Так, к данной категории стоит отнести:

Также на предприятиях можно выделить такую категорию, как фонды обращения. Это:

Оборотные фонды и средства

Оборотные фонды и оборотные средства достаточно часто отождествляются, однако это не одно и то же. Так, первые представляют собой часть ресурсов предприятия, которые полностью исчерпываются в ходе одного производственного цикла. Если говорить о такой категории, как оборотные средства, то стоит отметить, что они представляют собой совокупность первой категории, а также имеющихся фондов обращения.

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

Основы экономики и управления производством (Конспект лекций)

Состав и структура оборотных средств приведены на рис. 3.5.

Рис. 3.5. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы.

А) Производственные запасы. Все элементы производственных запасов (1-9) выступают в трех формах.

Размер максимального текущего запаса определяется по формуле

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

Б) Средства в затратах на производство.

13. Готовая продукция на складе предприятия.

14. Отгруженная, но не оплаченная продукция.

Г) Денежные средства и расчеты (средства расчета):

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот по следующей схеме:

Принято выделять три стадии кругооборота.

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

1. Коэффициент оборачиваемости (Коб) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Хозяйственные средства предприятия

Источники формирования (финансирования)

Собственный капитал

Привлеченный капитал

Уставной капитал

Добавочный капитал

Резервный капитал

Резервные фонды

Фонды накопления

Целевые финансирования и поступления

Арендные обязательства

Нераспределенная прибыль

Амортизационные отчисления

Долгосрочные заемные средства

Краткосрочные заемные средства

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

Краткосрочные кредиты

Краткосрочные займы

Авансы покупателей и заказчиков

Кредиторская задолженность

Долгосрочный капитал

Краткосрочный капитал

Источники собственных средств (собственный капитал)

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

— из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

— номинальной стоимости акций для акционерного общества (АО);

— имущественных паевых взносов (производственные кооперативы или артели);

— уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-ное финансирование приобретаемого имущества. Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

В лизинговой сделке участвуют три стороны (рис.3.6): предприятие (поставщик основных фондов), лизинговая фирма (плательщик), арендатор (пользователь).

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

Рис. 3.6. Участники лизинговой сделки

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга состоит в том, что лизинговая фирма приобретает имущество у предприятия и тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

Какие активы относятся к оборотным производственным фондам?

Какие активы относятся к оборотным производственным фондам? Это запасы, незавершенное производство и расходы будущих периодов. Отнесение активов к основным и оборотным фондам рассмотрим ниже.

Оборотные производственные фонды — это…

Производственные фонды (ПФ) являются стоимостным выражением средств производства. Это те предметы и средства труда, что используются при выпуске продукции (работ, услуг). ПФ участвуют в самом процессе создания материальных и нематериальных ценностей и классифицируются:

Основные фонды производства обладают двумя важными признаками:

Например, машина, используемая в производстве, со временем мало изменяется по своим физическим свойствам и по производственной способности (если содержится и эксплуатируется правильно, вовремя выполняется ремонт и техобслуживание).

Поскольку основные производственные фонды участвуют в технологическом процессе неоднократно, то стоимость их не следует списывать при производстве первой же партии продукции. Есть возможность распределить ее на множество производственных циклов и переносить на стоимость продукции постепенно, частями.

Оборотные производственные фонды полностью потребляются в ходе конкретного производственного (технологического) цикла. Их материальная (натуральная) форма в процессе технологии преобразовывается и/или становится частью продукции, без которой та не имеет товарной целостности. Стоимость оборотных производственных фондов переносится на произведенный предприятием продукт полностью, является частью себестоимости этого продукта.

Оборотные производственные фонды вместе с фондами обращения формируют оборотные средства предприятия.

Фонды обращения — это оборотные средства, которые обслуживают оборот:

На рис. 1 изображена структура оборотных средств.

Структура оборотных ПФ приведена на рис. 2.

Как видим, оборотные ПФ включают:

Запасы как оборотные производственные фонды

Количество и структура запасов в производстве на разных предприятиях очень сильно варьируется и зависит от сферы деятельности компании.

Производственные запасы включают сырье и материалы, покупные полуфабрикаты, ГСМ и т. д., а также предметы труда, которые необходимы для работы вспомогательных и обеспечивающих производств (запчасти для ремонта ОС).

Экономистам и аналитикам необходимо учитывать тот факт, что эффективность работы предприятия во многом зависит от эффективности управления запасами. Запасы необходимы для бесперебойной работы производства. Но их чрезмерное количество приводит к замораживанию оборотных средств предприятия. В отчетном периоде отслеживать эффективность использования производственных запасов можно, рассчитывая показатели оборачиваемости в целом для всей группы активов и в отдельности для каждого вида.

Как произвести расчет данного показателя, рекомендуем посмотреть здесь: «Коэффициент оборачиваемости запасов в днях (формула)».

Оборотные производственные фонды: незавершенное производство и расходы будущих периодов

К НЗП как элементу оборотных производственных фондов относят те активы, которые уже переданы в производство, но технологический (производственный) цикл по которым не завершен. НЗП может включать:

Детальнее ознакомиться со структурой НЗП и порядком формирования себестоимости этого актива можно в статье «Что относится к незавершенному производству?».

Расходы будущих периодов как элемент структуры оборотных производственных фондов — это затраты:

Отличительной особенностью такого вида расходов является то, что произошли они в отчетном периоде, но экономическая выгода от них возникнет в будущем. Поэтому эти расходы списываются поэтапно, по мере освоения новых видов продукции, внедрения изобретений или рационализаторских предложений. Пока не произошло списания таких расходов, суммы затрат являются производственными активами предприятия.

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов.

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

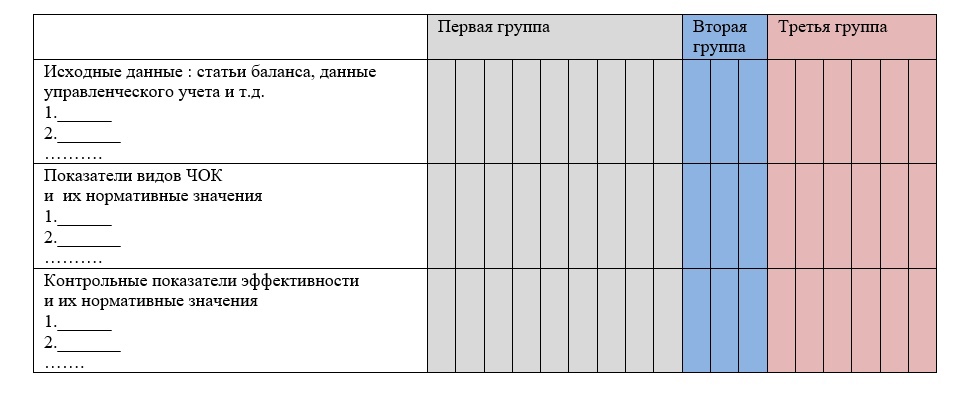

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу