Оборудование и материалы

Оборудование и материалы

Смотреть что такое «Оборудование и материалы» в других словарях:

оборудование и материалы для упаковки — — [http://www.eionet.europa.eu/gemet/alphabetic?langcode=en] EN packing industry [http://www.eionet.europa.eu/gemet/alphabetic?langcode=en] Тематики охрана окружающей среды EN packing industry DE Verpackungsindustrie FR industrie de l… … Справочник технического переводчика

СТО Газпром 2-3.5-046-2006: Порядок экспертизы технических условий на оборудование и материалы, аттестации технологий и оценки готовности организаций к выполнению работ по диагностике и ремонту объектов транспорта газа ОАО «Газпром» — Терминология СТО Газпром 2 3.5 046 2006: Порядок экспертизы технических условий на оборудование и материалы, аттестации технологий и оценки готовности организаций к выполнению работ по диагностике и ремонту объектов транспорта газа ОАО… … Словарь-справочник терминов нормативно-технической документации

головная экспертная организация по экспертизе технических условий на оборудование и материалы — 2.5 головная экспертная организация по экспертизе технических условий на оборудование и материалы: Организация, наделенная в соответствии с настоящим Порядком, полномочиями по организации и проведению экспертизы технических условий на… … Словарь-справочник терминов нормативно-технической документации

экспертиза технических условий на оборудование и материалы — 2.2 экспертиза технических условий на оборудование и материалы: Проверка соответствия технических условий на изготовление оборудования и материалов, техническим требованиям, а также нормативным документам и стандартам ОАО «Газпром», утвержденным… … Словарь-справочник терминов нормативно-технической документации

Материалы акустические — звукопоглощающие и звукоизоляционные предназначены для снижения уровня «шумового загрязнения» помещения. К ним относятся звукопоглощающие минераловатные плиты, декоративно акустические плиты акмигран, акустический фибролит, стекловолокнистые… … Энциклопедия терминов, определений и пояснений строительных материалов

Материалы органические — – материалы, полученные из живой природы: растительного или животного мира. В области строительства применяют конструкционные материалы из дерева и пластмассы, вяжущие из битума, дегтя и полимеров, наполнители из отходов древесины и других… … Энциклопедия терминов, определений и пояснений строительных материалов

Материалы автоклавные — – строительные материалы и изделия автоклавного твердения, получаемые на основе силикатных вяжущих (известково кремнезёмистых, цементных и их смесей) и твердеющие при повышенной температуре и давлении. В процессе изготовления A. M. подвергаются… … Энциклопедия терминов, определений и пояснений строительных материалов

Материалы анизотропные — – материалы, свойства которых неодинаковы. К ним относятся монокристаллы, волокнистые и пленочные материалы, железобетон, пластмассы со слоистыми наполнителями (гетинакс, текстолиты, стеклопласты, пьезокварц, графит, композиционные материалы).… … Энциклопедия терминов, определений и пояснений строительных материалов

Материалы асбестовые композиционные — – изготавливают, смешивая асбест с минеральным вяжущим и любым наполнителем, например: диатомитом, трепелом, гипсом, песком, известью, доломитом. Асбест является армирующей добавкой, которая не вступает в химическое соединение с компонентами… … Энциклопедия терминов, определений и пояснений строительных материалов

Материалы дорожно-строительные — – применяются при сооружении автомоб. дорог и площадей. К Д. с. м. относятся грунтовые, кам. и кера мич. материалы, органич. и минер. вяжущие вещества, бетоны и изделия из них. Полимерные материалы в дорожном стр ве используются гл. обр. в… … Энциклопедия терминов, определений и пояснений строительных материалов

Разница между оборудованием и материалами

В ключевое отличие между оборудованием и материалами заключается в том, чтоматериалы образуют реальный продукт и являются частями, компонентами, ингредиентами и сырьем, которые становятся частью проду

Содержание:

В ключевое отличие между оборудованием и материалами заключается в том, чтоматериалы образуют реальный продукт и являются частями, компонентами, ингредиентами и сырьем, которые становятся частью продукта, тогда как оборудование относится к инструментам, машинам, устройствам, которые помогают создавать продукт.

Что такое оборудование

Оборудование относится к материальным активам и активам длительного пользования, которые используются в производстве других товаров и услуг. Примерами оборудования являются такие вещи, как машины, инструменты, устройства и т. Д. Оборудование является важным входом в производственный процесс. На многих крупных комплексных производствах используется дорогостоящее, технологичное оборудование.

Какие материалы

Материалы также являются важным вкладом в производственный процесс, поскольку материалы составляют основу продукта (основной материал, из которого изготовлен продукт). Материалы включают такие вещи, как детали, компоненты и топливо. Это могут быть даже такие вещи, как сахарный тростник (производство сахара), помидоры (производство соуса) и любые материалы, которые становятся компонентами производимого продукта. Используемые материалы будут зависеть от конечного продукта, который производится; таким образом, он может быть долговечным или скоропортящимся. Есть два типа материалов, такие как прямые материалы и косвенные материалы.

В чем разница между оборудованием и материалами?

Оборудование относится к материальным активам длительного пользования, которые помогают в производстве других товаров и услуг. Примерами оборудования являются такие вещи, как машины, инструменты, устройства и т. Д. Материалы, с другой стороны, составляют основу продукта. В этом принципиальная разница между оборудованием и материалами.

Изображение предоставлено:

Локальная смета: как определить, относится ресурс к оборудованию или материалу

При составлении локальной сметы перед специалистом часто встает вопрос, что из материальных ресурсов из спецификации или проектной документации отнести на материалы, а что – на оборудование. Вопрос является важным, так как от этого зависит начисление индексов перевода цен и лимитированных затрат.

Согласно методикам, принятым в последние годы при реформировании системы ценообразования и включенным в Федеральный реестр сметных нормативов, для определения принадлежности материального ресурса к материалам либо к оборудованию первым делом обращаемся к Классификатору строительных ресурсов, принятому по Приказу Минстроя России № 597/пр от 02.03.2017 г. с учетом всех последующих дополнений и изменений:

— Классификатор строительных ресурсов (Материалы) КСР1 – приведен перечень материалов в книгах

с 01 по 27.

— Классификатор строительных ресурсов (Оборудование) КСР2 – приведен перечень оборудования в книгах с 61 по 79.

И эти перечни не являются окончательными, они все время расширяются – в них добавляются новые материальные ресурсы.

При внимательном рассмотрении даже созвучные наименования ресурсов могут являться как оборудованием, так и материалом.

Рассмотрим варианты созвучных наименований из классификатора КСР1 (Материалы) и КСР2 (Оборудование):

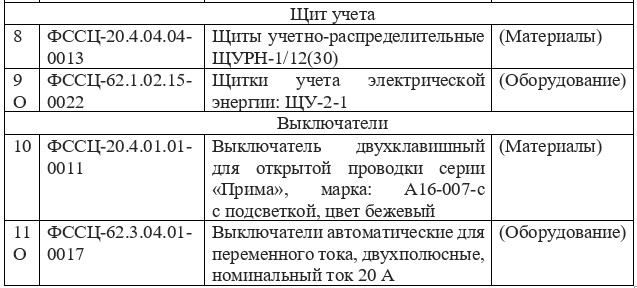

Соответственно, нужно внимательно выбирать из классификатора, какие именно коробки, ящики, щиты, выключатели требуется смонтировать по данной смете, изучать технические характеристики ресурса.

Не всегда ответ на данный вопрос можно получить из Классификатора. В таком случае переходим к следующему шагу: смотрим Приказ от 04 сентября 2019 г. N 511/пр «Методические рекомендации по разработке сметных норм на монтаж оборудования и пусконаладочные работы», Приложение 6: «Перечень материалов и изделий, не подлежащих включению в элементные сметные нормы на монтаж и учитываемых как оборудование».

В нем приведен перечень из 62 пунктов, что можно отнести к ресурсу оборудование. При этом нужно обратить внимание, что некоторые материалы имеют похожие наименования, но различные технические характеристики (давление, диаметр, напряжение, комплектацию, принадлежность). Важно отметить эти различия и понять, к какой категории относится именно ваш ресурс из спецификации.

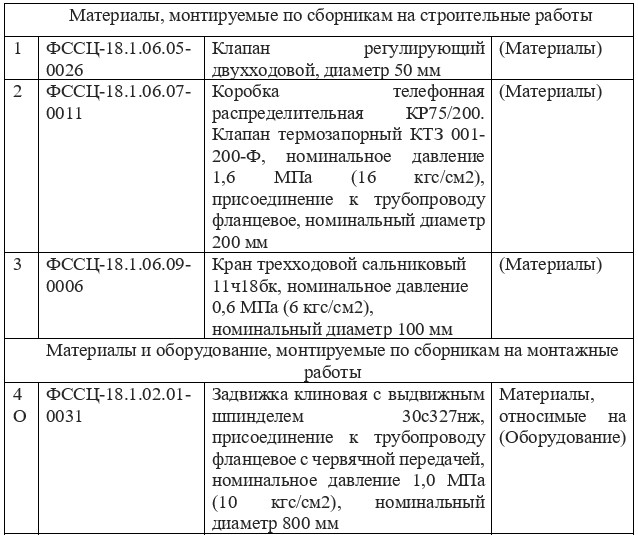

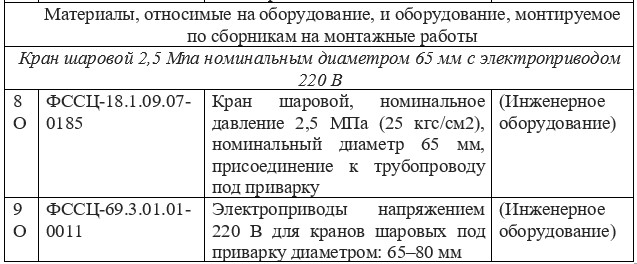

*Рассмотрим, как монтируются краны, клапаны, задвижки:

2. Арматура трубопроводная запорная и регулирующая (вентили, задвижки, клапаны, краны) диаметром более 200 мм, а также арматура с электрическим, пневматическим, гидравлическим, электромагнитным приводом, независимо от диаметра.

Кроме того, требуемый ресурс может не содержаться в Классификаторе строительных ресурсов (КСР), а применяться по конъюнктурному анализу. В этом случае:

*Кабели и провода, если они поставляются в комплекте с оборудованием, относятся на стоимость оборудования:

13. Кабели и провода электрические всех марок и сечений с готовыми, разделанными (по схеме) концами, поставляемые в комплекте с оборудованием.

*Металлические сетки для ограждения оборудования, поставляемые в комплекте, относятся на стоимость оборудования:

43. Сетки металлические для ограждения, поставляемые в заготовленном виде в комплекте с оборудованием.

*Трубы и узлы трубопроводов давлением свыше 2,5 Мпа – не только для атомных станций, но и для технологических трубопроводов (на усмотрение заказчика – по опыту):

46. Трубы и узлы трубопроводов (независимо от диаметра) условным давлением свыше 2,5 МПа для атомных электрических станций.

*Даже каркасы и рамы для установки приборов могут относиться на стоимость оборудования:

59. Щиты, шкафы, пульты, каркасы, рамы для установки приборов и аппаратов (кроме изготовленных на строительных площадках или на предприятиях, находящихся на балансе подрядной организации).

В данных примерах представлены варианты возможного отнесения материальных ресурсов (материалов) на стоимость оборудования. Каждый конкретный случай нужно рассматривать индивидуально и понимать, от чего это может зависеть.

Для более детального понимания рекомендуется обязательно обращаться к техническим частям сборников на монтаж оборудования и выбирать крупицы знаний в том числе и из этого источника.

Кроме того, для общего понимания вопроса можно воспользоваться МДС 12-15.2003 «Методическими указаниями по составлению разделительной ведомости поставок заказчика» (документ действующий, но не включенный в ФРСН). В данном документе нужно ознакомиться с разделом 2. Критерии отнесения товарно-материальных ценностей (ТМЦ) к материалам или оборудованию.

При этом мнения заказчика и подрядчика по поводу отнесения того или иного материального ресурса по конъюнктурному анализу к оборудованию или к материалу могут различаться. Но можно договориться о применении следующих критериев:

Оборудование в дальнейшем подвергается наладке и/или обслуживанию.

Оборудование ставится на объект в штучном количестве, остается на бухгалтерском балансе предприятия и не списывается как материалы.

Некоторые моменты при определении материалов и оборудования остаются достаточно спорными, но с появлением новых методик этих вопросов становится все меньше.

С ростом компетенций и квалификации сметчика данные вопросы уже не вызывают больших трудностей.

А оставшиеся вопросы рекомендуется согласовывать с заказчиком.

Как отличить материал от оборудования

Много лет консультируя в области ценообразования в строительстве, я выявил для себя ряд популярных вопросов от сметчиков, один из которых – как отличить материал от оборудования в сметах?

Часто при экспертизе сметной документации возникают споры, что относится к материалам, а что к оборудованию, в связи с разными % начислений транспортных и заготовительно-складских расходов – на материалы к примеру это 2%, а на оборудование 1,2%, так же отнесение затрат на разные «типы» стоимостей в объектных сметах и ССР – материалы относятся на СМР, а оборудование – относят к типу затрат оборудование, из чего вытекает и разная индексация – СМР индексируется более высоким индексом чем оборудование.

В этой статье я рассмотрю основные методические документы, которые связаны с отнесением типа стоимости на оборудование или материал, мнения сметчиков и в итоге я приведу своё мнение по этому вопросу, но обращаю внимание – мы не уполномоченный орган, который в праве решать споры между заказчиками и подрядчиками, а также давать ответы экспертизе. Статья носит информационный характер и может дополняться – подписывайтесь на рассылку, чтобы не пропустить обновления этой статьи!

При определении стоимости оборудования, мебели и инвентаря в составе сметных расчетов и смет, МДС 81.35-2004 дает нам лишь рекомендации по разделению оборудования по назначению: для производственных нужд, для производственных зданий, для общественных и административных зданий.

Есть перечень затрат, которые необходимо относить на стоимость оборудования:

приобретение технологической оснастки, инструмента и производственного инвентаря для первоначального оснащения производственных зданий и сооружений (если перечисленное не входит в комплект поставки оборудования);

шеф-монтаж, осуществляемый представителями предприятий-изготовителей оборудования или по их поручению специализированными организациями, имеющими лицензию на выполнение шеф-монтажа оборудования, контроль за соблюдением требований и специальных условий при производстве монтажных работ;

доводку на месте установки крупного металлургического, угольного, горнорудного и другого оборудования, осуществляемую в технологической цепи совместно с другим оборудованием или ввиду экономической нецелесообразности сооружения на заводах-изготовителях дорогостоящих и редко используемых повторно стендов и испытательных станций;

доизготовление (доработку и укрупнительную сборку) в построечных условиях оборудования, как правило, крупногабаритного и тяжеловесного, отгруженного на стройплощадку заводом-изготовителем в виде отдельных узлов и деталей (за исключением доизготовления, проводимого в составе монтажных работ);

предмонтажную ревизию оборудования в связи с нарушением гарантийного срока или условий его хранения на складе заказчика, организовываемую и оплачиваемую заказчиком за счет резерва средств на непредвиденные работы и затраты;

проектирование оборудования, индивидуально изготавливаемого по специальным техническим условиям, на которое отсутствуют стандарты и отраслевые нормали;

изготовление специальной оснастки в индивидуальном исполнении, необходимой для монтажа крупногабаритного, тяжеловесного или технически сложного при производстве работ оборудования.

Точного определения, что считать оборудованием, 35 МДС не дает, хотя в Приложении №5 есть перечень, того, что МОЖЕТ относиться к оборудованию. Но весь перечень оборудования, используемый в строительстве гораздо шире.

До отмены МДС 81.37-2004 «УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК НА МОНТАЖ ОБОРУДОВАНИЯ» (ОТМЕНЕН с 1 июля 2017 года. Приказ Минстроя России от 30 июня 2017 г. № 946/пр), разделение материалов и оборудование регламентировалось:

Сметные цены на материалы, принимаемые по Федеральному сборнику сметных цен на материалы, изделия и конструкции, имеют семизначный код.

При отсутствии заданных проектом материальных ресурсов в номенклатуре Федерального сборника их стоимость должна определяться на основании калькуляций с учетом документально обоснованных затрат на тару, упаковку, транспортные и заготовительно-складские расходы, наценки снабженческо-сбытовых и посреднических фирм.

Материалы и изделия производственно-технического назначения, не учтенные в единичных расценках и не включенные в перечни неучтенных материалов в составе технических частей, вводных указаний или приложений к сборникам ФЕРм, следует относить к оборудованию.

После отмены данного МДС, в действующие Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы (пр. 81/пр от 9 февраля 2017 г.) эти пункты не были включены.

МДС 12-15.2003 МЕТОДИЧЕСКИЕ УКАЗАНИЯ по составлению разделительной ведомости поставок заказчика.

Предназначены для использования ОАО «Газпром» (документ действующий, хотя существует МДС 82-1.2005 – эти же рекомендации с адресных характером). Реформа ценообразования научила сметчика быть готовым ко всему и опытного сметчика трудно удивить, но всё же, оставлю вероятность того, что приведенные ниже критерии отнесения типа стоимости ресурса к оборудованию или материалу для Газпрома могут отличаться от тех, что используются для всей остальной строительной отрасли. Приведу выдержку из документа:

2 КРИТЕРИИ ОТНЕСЕНИЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ТМЦ) К МАТЕРИАЛАМ ИЛИ ОБОРУДОВАНИЮ

2.1 К материалам следует относить производственные запасы, представляющие собой совокупность натурально-вещественных элементов производства, применяемых в качестве предметов труда в производственной и непроизводственной сферах деятельности строительного предприятия. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость выполненных строительно-монтажных работ.

2.2 К оборудованию, используемому непосредственно при производстве строительно-монтажных работ и создании условий для их выполнения, следует относить основные средства, представляющие собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной форме в течение длительного периода времени.

Данные определения фигурируют в студенческих курсах экономической теории, что уже не плохо: с бухгалтерией Вы будете общаться на одном языке. Рекомендую сохранить себе этот документ – он действующий, и несмотря на свой адресный характер, может служить одним из аргументов при разделении материальных ресурсов на оборудование и материалы.

Несмотря на то, что приказ носит название «Об утверждении Методических рекомендаций по разработке государственных элементных сметных норм на монтаж оборудования и пусконаладочные работы», в нем есть Приложение 6 «ПЕРЕЧЕНЬ МАТЕРИАЛОВ И ИЗДЕЛИЙ, НЕ ПОДЛЕЖАЩИХ ВКЛЮЧЕНИЮ В ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМЫ НА МОНТАЖ И УЧИТЫВАЕМЫХ КАК ОБОРУДОВАНИЕ».

В этом перечне 62 пункта к некоторым из которых лично у меня есть вопросы:

23-26. Масла для маслонасосных станций, трансформаторов, турбин – согласен, что при монтаже оборудования, масло является неотъемлемой частью и идет в комплекте с оборудованием, но тут надо отметить, что в данный момент Минстрой РФ движется к тому, что когда-то в России останется одна нормативная база. В данный момент существует отраслевая база на ремонт оборудования, разрабатываемая Минэнерго, я думаю, когда-то её гармонизируют (объединят) (как это сейчас делают с ОЕРрр) с ФСНБ/ГСН-2017 и тут встанет вопрос – там предусмотрены расценки на профилактический ремонт, в том числе замена масла – его необходимо будет расценивать как оборудование или материал? Лично я бы отнес это к расходным материалам, необходимым для функционирования оборудования. Рекомендуем посмотреть видео на нашем YouTube канале о процессе гармонизации ТСН-2001 и ФСНБ-2001.

26-28. Материалы, загружаемые в аппараты химических производств, Материалы фильтрующие для аппаратуры химводоочистки, Материальные ресурсы для заполнения агрегатов паротурбинных и газотурбинных – в названии указано, что это материалы. Даже не могу себе представить ртуть ОБОРУДОВАНИЕМ. Хотя в фильме Терминатор-2 было что-то похожее 😊.

29-30. Муфты. В одной смете может оказаться, что часть муфт – это материал, часть – оборудование.

42. Рубильники и переключатели на ток свыше 400 А. Ниже 400 А – материал? Давайте поищем в интернете, что такое «Рубильники и переключатели» – лично для меня возникает непонимание, почему из-за силы тока меняется функциональное предназначение прибора и он может стать материалом?

На фото предоставлен результат поиска

46. Трубы и узлы трубопроводов (независимо от диаметра) условным давлением свыше 2,5 МПа для атомных электрических станций – в зависимости от того, где и кем используются трубы они могут быть материалом или оборудованием?

Мнения сметчиков

Среди сметчиков есть разные мнения по поводу разнесения материалов и оборудования, приведу несколько цитат с форумов (с минимальной корректировкой авторского текста, чтобы не резало глаз), выделю ‘. ‘ те, которые, лично мне, помогают при решении данного вопроса, является ли ресурс оборудованием или материалом:

Цитата №1

То что берем по ТЕРм (ФЕРм), то есть расценка на монтаж оборудования, следовательно и ресурс к расценке относится к оборудованию. А то, что по строительным или ремонтным сборникам ТЕР (ФЕР) все относится к материалам. Если оборудование немонтируемое (стол, холодильник, огнетушитель и т.п.) берем затраты на немонтируемое оборудование (см. МДС 81-37.2004 п.ч.7) и относим их к фонду оплаты труда.

Цитата №2

Цитата №3

В ряде случаев заказчик и строитель договариваются о следующих критериях отнесения ресурсов к материалам или оборудованию:

По стоимости превышать и стоить больше 20т.р.*

*(прим.авт.) цена актуальна на 2007 г., на текущий момент необходимо уточнять, что относится к малоценному имуществу по правилам бухучета.

. Еще могу добавить, что оборудование, это то, что остается на балансе предприятия и не списывается как материалы.

Любая запорная арматура с любым приводом, кроме ручного – это оборудование.

Подведу итог: отнесение того или иного материального ресурса по прайс-листу к оборудованию или материалу является актуальным вопросом. Несмотря на множество различных документов, пытающихся регламентировать разнесение товарно-материальных ценностей (ТМЦ) – мнения заказчиков и подрядчиков могут расходиться. Лично для себя, я выделяю моменты:

Коллектив Дженерал Смета,

Есть вопросы? Свяжитесь с техподдержкой.

105120, Москва, Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

© 2010-2021 ООО «Дженерал Смета»

Информация, представленная на сайте, не является Публичной офертой. Копирование запрещено.

Программа «Система ПИР»

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку «Отписаться», содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.