Проявление должной осмотрительности при выборе контрагента

Автор: Екатерина Соловьева Бухгалтер-консультант

Проявление должной осмотрительности при выборе контрагента

Автор: Екатерина Соловьева

Бухгалтер-консультант

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Налоговая инспекция при проверке может запросить обоснование выбора того или иного контрагента. В этом случае нужно отправить максимально подробный ответ и приложить документы из досье.

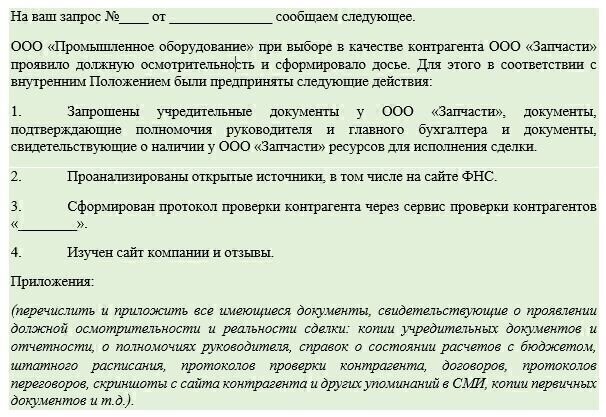

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

Критерии и обоснование выбора контрагента

Критерии, которым должен соответствовать контрагент

В п. 12 Критериев содержатся признаки, которые характеризуют деятельность, ведущуюся с высоким налоговым риском.

Вот 6 основных критериев, которые вы должны знать перед выбором контрагента:

Чем больше из указанных критериев будет проигнорировано при выборе бизнес-партнера, тем выше становится риск наступления негативных последствий, о которых мы расскажем далее.

Судебная практика о неосмотрительности в выборе контрагента

Продемонстрируем признаки отсутствия должной осмотрительности при выборе бизнес-партнера на конкретных примерах из судебной практики:

В КонсультантПлюс есть множество готовых решений, в том числе о том, когда плательщик не отвечает за контрагента по вычету НДС. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Последствия непроявления осмотрительности при выборе партнера

Непринятие предпринимателями во внимание критериев для выбора партнера, рассмотренных в предыдущем разделе, суды квалифицируют как отсутствие должной осмотрительности, что приводит:

Кроме того, до наступления вышеперечисленных последствий неосмотрительность в выборе контрагента может привести:

О том, какие действия необходимо предпринять, чтобы рассмотренные последствия не наступили, читайте далее.

Мероприятия, проводимые в целях проверки контрагента

Для проверки добросовестности потенциального партнера по бизнесу рекомендуется провести следующий комплекс мероприятий:

Ниже рассмотрим первые 2 мероприятия более подробно.

Документы, которые стоит запросить у партнера

Перечень документов, которые необходимо запросить у партнера для проверки его добросовестности, законодательно не закреплен, однако, исходя из сложившейся практики, в него входят:

В случае если договор будет подписывать представитель, действующий на основании доверенности, дополнительно необходимо запросить доверенность и копию паспорта данного лица.

Общедоступные сервисы для проверки контрагентов

В настоящее время существует ряд электронных сервисов, которые можно использовать для проверки потенциальных бизнес-партнеров. Вот основные из них:

Сервисы ФНС России для проверки партнеров по бизнесу

Сайт ФНС России имеет немало сервисов для проверки потенциальных бизнес-партнеров. Наиболее важный из них — Сведения о госрегистрации юрлиц и индивидуальных предпринимателей. Зная ИНН/ОГРН или название юрлица, можно получить данные из ЕГРЮЛ, а имея ОГРНИП/ИНН или Ф. И. О. и регион места жительства — данные о предпринимателе.

Система формирует выписку из реестра, после получения которой рекомендуется изучить следующую информацию:

Указанные данные необходимо сверить с документами, полученными от потенциального партнера. Наличие несоответствий должно стать серьезным поводом для отказа от сотрудничества с потенциальным партнером.

Кроме того, на указанном выше сайте можно проверить на предмет наличия или отсутствия потенциального партнера или его руководства в указанных реестрах:

Обоснование выбора партнера

При возникновении у налоговых органов сомнений в реальности сделки, послужившей основанием для налогового вычета по НДС или снижения налогооблагаемой базы по налогу на прибыль, у налогоплательщика могут запросить обоснование выбора контрагента.

Подобный документ может запросить и банк в рамках реализации закона «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ или при выдаче кредита на конкретные цели, например на покупку оборудования.

Для составления указанного документа пригодятся:

Утвержденной формы не существует, однако при его составлении следует учитывать общие правила ГОСТ-Р 6.30-2003 (с 01.07.2018 будет заменен ГОСТ Р 7.0.97-2016). Обоснование готовится на бланке юрлица, подписывается руководителем или представителем юрлица, действующим по доверенности. В последнем случае должна быть обязательно приложена копия доверенности.

Кроме того, необходимо приобщить копии подтверждающих документов и скринов станиц сайтов, на которые делается ссылка. Примерный образец документа можно скачать по ссылке: Образец обоснования выбора контрагента.

ФНС России о том, что необходимо включить в обоснование контрагента

ФНС России выпустила несколько писем, в которых разъясняется, какие сведения необходимо представить налогоплательщику, чтобы доказать проявление должной осмотрительности при выборе бизнес-партнера и неполучения налоговой выгоды.

В соответствии с письмом ФНС России от 23.03.2017 № ЕД-5-9/547@ к таким данным относятся:

Кроме того, в соответствии с письмом ФНС России от 16.08.2017 № СА-4-7/16152@ в обосновании необходимо привести доказательства, что условия договора были выполнены (продукция поставлена, работы исполнены). Нужно быть готовым предъявить инспекторам поставленное оборудование или результат работ, например возведенное здание, заасфальтированную дорогу и т. п.

Пусть обоснование выбора контрагента готовится только по запросу налоговых органов или банков, к его составлению нужно быть готовым. Необходимо производить тщательную проверку потенциальных партнеров — как путем запроса у них учредительных и иных документов, так и с помощью их проверки по сервисам ФНС России и другим общедоступным базам данных. По возможности надо произвести выезд по юридическому адресу партнера, адресам его торговых или производственных баз.

Как составить отчет об обосновании закупки у единственного поставщика

онлайн-обучение с выдачей документа об образовании

Когда заказчик проводит закупку у единственного поставщика, он обязан включить в контракт расчет цены и обоснование необходимости такой закупки. В статье рассмотрим, как правильно составить обоснование и какие могут быть причины

Когда закупки у ЕП можно не обосновывать

К договорам, заключенным с единственным поставщиком, заказчик обязан приложить отчет. Такое правило установлено частями 3 и 4 статьи 93 Федерального закона № 44-ФЗ. Но есть исключения для следующих закупок:

Полный перечень таких ситуаций содержится в статье 93 Федерального закона № 44-ФЗ. В остальных случаях нужно сформировать отчет, который становится неотъемлемой частью контракта.

Что включить в обоснование закупки у ЕП

Закон не устанавливает четких требований к форме и содержанию обоснования закупки у единственного поставщика (подробнее про закупку у ЕП читайте в статье). Однако в документе необходимо отразить:

К отчету можно приложить расчет, который подтвердит, что конкурентная закупка не сэкономит деньги заказчика.

Рекомендуем вебинар « Закупка у единственного поставщика: основания, порядок проведения, рекомендации». З акупки малого объема, способы закупок у единственного поставщика с учетом изменений в законодательстве, отчеты и экспертиза по итогам исполнения контракта.

5 причин обоснования закупки у ЕП

Если заказчик проводит закупку у единственного поставщика, то нужно доказать, что эта мера была результативной и эффективной. В обосновании можно указать следующие варианты:

Оксана Шипунова, руководитель отдела обучения по направлению закупок в Корпоративной Академии Росатома:

Оксана Шипунова, руководитель отдела обучения по направлению закупок в Корпоративной Академии Росатома:

« Составьте, утвердите и разместите отчет в ЕИС после того, как включите закупку в план-график, но до того, как опубликуете извещение или подпишете контракт. Федеральный закон № 44-ФЗ не предусматривает срок, в течение которого заказчик должен опубликовать отчет. Однако в ч. 3 ст. 93 сказано, что для того, чтобы заключить контракт, заказчик обязан обосновать закупку в отчете. Кроме того, в Федеральном законе № 44-ФЗ не определено, какой день считать датой составления отчета. Поэтому даты составления отчета и публикации в ЕИС могут совпадать».

Образец отчета об обосновании закупки у единственного поставщика

Отчет №______

Обоснование закупки у единственного поставщика

в соответствие с ч.3 ст.93 44-ФЗ

Адрес электронной почты

Номер контактного телефона

Ответственное должностное лицо заказчика

Компьютерная программа для поиска, расчета и обоснования начальных (максимальных) цен контрактов в соответствие с требованиями нормативных актов «Калькулятор НМЦК»

Закупка у единственного поставщика

17 340 (Семнадцать тысяч триста сорок рублей)

1. Обоснование невозможности (или нецелесообразности) использования иных способов определения поставщика)

(ч.3 ст.93 44-ФЗ)

Результатом использования программы является реализация заказчиком требований статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» к порядку определения и обоснования начальных (максимальных) цен контрактов.

Применение программного продукта обеспечивает выполнение Методических рекомендаций по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), утвержденных Приказом Минэкономразвития от 02.10.2013 № 567. Проведение расчета и обоснования начальных (максимальных) цен согласно пп.4) ст.11 Типового регламента контрактной службы, утвержденного приказом Минэкономразвития России от 29.10.2013 № 631, с 01.01.2014 является обязанностью контрактной службы.

Вывод: Выполнение требований законодательства и осуществление заказчиком уставной деятельности не может быть поставлено в зависимость от результатов закупочных процедур, проведение которых требует затрат времени, а итоги могут быть отрицательными.

Заказчиком проведен анализ рынка с целью поиска идентичных или однородных товаров с аналогичными потребительскими свойствами. Поиск ценовой информации проведен в реестре контрактов официального сайта www.zakupki.gov.ru с использованием функции «Расширенный поиск» по поисковым словам «Программа для расчета начальных (максимальных) цен», «Расчет начальных (максимальных цен)». Результатов поисковой системой не найдено. Проведен также поиск продукции с аналогичными свойствами в сети «Интернет», в т.ч. в официальном реестре программ для ЭВМ www1.fips.ru/wps/wcm/connect/content_ru/ru/soft/ Федерального института промышленной собственности (ФИПС). Идентичные или однородные товары не найдены.

Вывод: Выполнение требований законодательства и осуществление заказчиком уставной деятельности не может быть поставлено в зависимость от рыночной конъюктуры и отсутствия на рынке аналогичных продуктов.

2. Обоснование цены

(ч.3 ст.93 44-ФЗ)

Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на основании информации о рыночных ценах идентичных товаров, работ, услуг, планируемых к закупкам, или при их отсутствии однородных товаров, работ, услуг. (ч.2 ст.22 44-ФЗ).

Идентичными товарами, работами, услугами признаются товары, работы, услуги, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться. Однородными товарами признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

Данные получены на сайте поставщика http://www.

Вывод: Идентичные или однородные товары по результатам поиска (п.1) на рынке отсутствуют. На этом основании цена товара обоснована затратным методом на основании ч.10 ст.22 44-ФЗ по форме Приложения 4 к Приказу Минэкономразвития от 02.10.2014 № 567

3. Обоснование иных существенных условий контракта

(ч.3 ст.93 44-ФЗ)

Срок поставки программного продукта составляет 3 дня, поставка осуществляется с использованием информационно-телекоммуникационной сети «Интернет», что не ставит ввод продукта в эксплуатацию в зависимость от работы организаций-перевозчиков и почтовых операторов.

Лицом, передающим заказчику права на продукт, является разработчик. Предоставляемая в соответствие с договором гарантия исключает возможность нарушения работы или утрату им правовой актуальности.

Вывод: Иные существенные условия контракта отвечают интересам заказчика

«_____» ________________2017 г.

Руководитель контрактной службы/контрактный управляющий

Расчет цены контракта на приобретение программы Калькулятор НМЦК затратным методом

Содержание работ (услуг)

Трудоемкость, чел./мес.

Стоимость единицы рабочего времени специалистов, руб./мес.

Стоимость работ, руб.

Вид работ № 1: Анализ законодательства Российской Федерации в сфере закупок

Вид работ № 2: Программная реализация процедуры расчета и обоснования НМЦК

Вид работ № 3. Веб-визуализация системы поиска на ОС

Вид работ № 4 Тестирование, контроль

Вид работ № 5 Техническая поддержка и обслуживание, в т.ч. обновления

Затраты на оплату труда работников, непосредственно занятых созданием программного продукта (ФОТ), руб.

1 472 000

Отчисления в ПФ и внебюджетные фонды, 27% от ФОТ

Материалы и программное обеспечение, руб.

Оборудование и спецтехника, руб.

Прочие прямые расходы, руб.

Накладные расходы (40%)

Себестоимость работ, руб.

4 730 600

Общая стоимость, руб.

Общая стоимость, скорректированная с учетом среднегодового индекса потребительских цен (1,061), руб.

5 271 360

Расчетное количество экземпляров программы для внедрения заказчиками, шт.

Стоимость экземпляра программы с обслуживанием на 2014 год

17 340

Как разместить отчет в ЕИС

Чтобы разместить отчет об обосновании закупки в ЕИС, войдите в личный кабинет на сайте zakupki.gov.ru. В пункте меню «Отчеты заказчика» выберите блок «Отчеты», тип отчета — «Отчет с обоснованием закупки у единственного поставщика (подрядчика, исполнителя)». Заполните поля, которые предлагает система. Подпишите отчет электронной подписью уполномоченного должностного лица заказчика и опубликуйте.

Каким образом структурировано хорошее обоснование проекта?

Что такое обоснование проекта?

Этот раздел исследовательского проекта должен отвечать на вопросы почему и для чего выбор, его важность и полезность среди других аспектов, которые мы рассмотрим позже.

Но можем ли мы оправдать то, о чем у нас нет четких представлений?

Конечно, нет, сложно защищать то, что нам непонятно. По этой причине при составлении проекта необходимо соблюдать порядок действий.

Прежде всего, мы должны иметь четкое представление о том, что мы хотим исследовать, какие цели преследуются, причины или цели, которыми мы руководствуемся. Они должны быть четко определены и полностью понятны участвующим в нем участникам.

Мы кратко объясним шаги до обоснования проекта, чтобы заложить прочный фундамент, гарантирующий его эффективное представление.

Прежде всего мы должны выберите тему чем мы займемсяДля этого мы должны обратить особое внимание на наш уровень подготовки и способности изучать предмет, основываясь, среди прочего, на знаниях, библиографических ресурсах, экономических ресурсах.

Например:

Учтите, что человек, живущий в Бразилии, намеревается исследовать пищевые привычки африканцев и их влияние на состояние здоровья ее жителей по сравнению с любым другим континентом. Перед любым оправданием вы должны оцените свои шансы переехать на африканский континент и жить с ними, чтобы напрямую знать тип пищи и ее питательные характеристики. Это подразумевает вложение времени, денег и базы знаний, чтобы сфокусировать расследование. Обязательно задайте себе вопрос, выполнимо ли это исследование для меня?

Например: Если нас привлекает искусство художественной фотографии, было бы интересно исследовать эффективность обучения этому искусству через Интернет.

Как разработать обоснование проекта?

Основываясь на предыдущем разграничении, которое мы сделали в отношении предмета, очень полезно подготовить первый черновик, как план, который позволяет нам систематизировать идеи и помочь нам уточнить наши мысли по рассматриваемому предмету. Написав мы можем анализировать и решать Если обоснование убедительно, потому что оно именно об этом, мы хотим убедить других в важности нашего проекта.

Нет проблем или вопросов более незначительных, чем другие, если в обосновании четко указываются его масштабы, эффекты и преимущества, оно приобретет актуальность, и будет множество причин, поддерживающих его выполнение.

Например, Исследование на тему «Влияние телевидения на людей и его последствия на социальное поведение» может быть столь же актуальным, как и изучение на тему «Психологический ущерб у детей, рожденных в условиях нежелательной беременности» или «Как долго они могут прожить на улице? «

Стиль письма

Подходящий язык для написания обоснования проекта должен быть таким, который позволяет нам указать, чего мы хотим достичь. Используя такие ключевые слова, как увеличение, создание, исключение, сокращение, мы можем передать безопасность достижения того, что мы ищем. В противном случае мы можем передавать с денотативными словами ограниченные шансы на успех, такой как; помогать, поощрять, сотрудничать и т. д.

Некоторые примеры:

На какие вопросы должно отвечать обоснование проекта?

Речь идет не об этой серии вопросов, которые задаются на работе, это всего лишь руководство, которое поможет нам начать писать.

Авторские мотивы исследования темы.

Например, в определенном районе города, где есть школа ремесел, пошива и пошива одежды, нет галантерейных магазинов, а тем более поблизости магазинов, где можно купить ткани для одежды. Для студента этого учебного заведения предметом интереса может быть Технико-экономическое обоснование из магазина галантереи и тканей при институте.

Или вы можете сосредоточиться на проблемах, связанных с социальной группой, в которой вы работаете.

Студенты и сообщество в целом будут иметь быстрый доступ к приобретению необходимых материалов и, следовательно, сэкономить время и деньги, чтобы перечислить некоторые из них.

В этой части проекта необходимо четко установить следующие моменты:

Например: Сформируйте фонд капитала среди членов учреждения, чтобы приобретать материалы оптом и немедленно предоставлять их в учреждении.

Например; Мнения студентов, менеджеров, учителей и общества в целом.

Например; Большой стимул для развития ремесленных промыслов.

Чрезвычайно важно установить, как проект соотносится с государственной политикой на региональном, муниципальном и национальном уровнях.

Тем не менее, каждая из этих причин не обязательно должна быть включена в обоснование, устанавливая наиболее преобладающую причину, которая приводит к выполнению проекта и его масштаб в пользу большая польза или вклад в другие исследования это будет залогом успеха, которого добиваются.

Мы можем охватить все эти соображения или сгруппировать их в три группы, которые позволят нам логично и кратко выразить то, чего мы хотим достичь с обоснованием проекта; Продай!

Пример обоснования проекта.

Возвращаясь к случаю трудности получения текстильных материалов, представленной членами школы декоративно-прикладного искусства, его оправдание будет следующим:

Целью данного исследования является решение проблем, с которыми сталкиваются члены образовательного сообщества декоративно-прикладного искусства Кончиты Перес Акоста, расположенного в урбанизации Ла-Исабела в Валенсии, штат Карабобо, а также сообщества в целом.

Теоретико-практические курсы; разработка тканевых и кожаных сумок и кошельков, кройка и изготовление интимной одежды, вязание крючком, ткацкие станки и вязание, куклы, кулинария и парикмахерские.

Он представляет собой источник бесплатного обучения для жителей урбанизации и прилегающих территорий. Это генератор инструментов для работы, однако они сильно ограничены в приобретении текстильных и галантерейных материалов, необходимых для выполнения их практики.

Магазины, связанные с текстильной промышленностью в городе, расположены в больших километрах от того места, где расположено заведение. Переезд в этот район требует затрат времени, денег и физических усилий, потому что система общественного транспорта хаотична. Сообщество в основном работает в сферах, связанных с текстильной отраслью.

Содержание статьи соответствует нашим принципам редакционная этика. Чтобы сообщить об ошибке, нажмите здесь.

Полный путь к статье: Ресурсы самопомощи » развитие личности » Образование » Каким образом структурировано хорошее обоснование проекта?