Виды банковских счетов

Видам банковских счетов посвящена вторая глава инструкции Банка России № 153-И от 30 мая 2014 года «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Согласно этому документу, кредитные организации могут открывать текущие, расчетные, бюджетные и корреспондентские счета, а также корреспондентские субсчета. Плюс счета доверительного управления, специальные банковские счета, депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов и нотариусов, счета по вкладам (депозитам).

Текущие счета открываются физическими лицами для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

Расчетные счета предназначены для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Внести денежные средства на счет могут юридические лица, не являющиеся кредитными организациями, индивидуальные предприниматели или физические лица, занимающиеся частной практикой, представительства кредитных организаций, а также некоммерческие организации.

Бюджетные счета открываются лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы и государственных внебюджетных фондов РФ.

Корреспондентские счета могут быть открыты кредитным организациям, а субсчета – их филиалам.

Счета доверительного управления предназначены для осуществления расчетов, связанных с деятельностью по доверительному управлению. Открываются доверительному управляющему.

Специальные банковские счета имеют возможность открыть юридические и физические лица в случаях и порядке, установленном законодательством РФ для осуществления предусмотренных им операций соответствующего вида.

Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов и нотариусов открываются вышеперечисленным субъектам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими своей деятельности.

Счета по вкладам (депозитам) могут открыть физические и юридические лица для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных средств.

Виды банковских счетов

Собираясь открыть счет в банке, нужно определиться с его видом. Существует обширная классификация банковских счетов. Иногда достаточно объяснить служащему финансового учреждения, для чего вам нужен счет. Но лучше изучить теоретическую информацию заранее.

Все виды банковских счетов разделяются по назначению. Некоторые из них созданы для депозитов, другие предназначены для текущих расчетов. Нередко текущий счет может трансформироваться в кредитный, если клиенту разрешено уходить в минус на определенную сумму лимита. Есть счета, предназначенные специально для физических и юридических лиц.

Виды банковских счетов для физических лиц

Существуют следующие виды банковских счетов для физических лиц:

На текущие счета может перечисляться заработная плата. При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

Виды банковских счетов юридических лиц

Если вы бизнесмен, вас должны интересовать виды банковских счетов юридических лиц. Они открываются компаниями, новыми фирмами. Без наличия текущего счета в банке невозможно зарегистрировать новую компанию. В эту категорию входят следующие счета:

Каждый из них имеет целевое назначение. Все движения по счетам контролируются не только бухгалтерией предприятия, но и органами власти. Поэтому так важно разобраться в особенностях использования всех видов счетов для юридических лиц, правильно формировать отчетность.

Основные виды банковского счета

Рассматривая, выбирая основные виды банковского счета, нужно понять, насколько просто ними управлять, пользоваться. Иногда снятие денежных средств в банке возможно лишь по предварительным заявкам с предъявлением полного пакета документов. Нередко срок действия счета ограничен. Такие моменты следует уточнять заранее.

Совет от Сравни.ру: Планируя открыть любой счет в банке, нужно самым внимательным образом изучить особенности деятельности конкретной финансовой структуры. Чем выше надежность банка, тем меньше проблем возникнет в процессе обслуживания счетов.

Счета в банке: виды для юридических и физических лиц

Клиент, впервые обратившийся в кредитное учреждение, чтобы оформить вклад, напоминает витязя на распутье. Разные виды банковских счетов (текущий, расчетный, депозитный) могут легко запутать несведущего человека, плохо разбирающегося, чем один тип открываемого баланса отличается от другого. Однако тут нет ничего сложного, и потратив всего 5-10 минут на изучение сопроводительной информации, вы будете четко знать, какой вариант вам подойдет больше всего.

Что такое банковский счет

Вне зависимости от того, идет речь про физическое или юридическое лицо, для многих финансовых операций требуется наличие счета. Он необходим для концентрации денежных средств и их дальнейшего целевого использования. Такую учетную запись можно применять для безналичных расчетов между организациями, зачисления денежных средств (зарплаты) работнику предприятия, накопления процентов по вкладам и множества других способов. Информация о размере вклада и движении средств по нему является банковской тайной и охраняется законом.

Универсальный

Это основная учетная запись, на которой аккумулируются средства для безналичных перечислений или выдачи наличных сумм. Для юридических лиц и индивидуальных предпринимателей эта запись носит название расчетного счета, для граждан – текущего (но часто эти понятия смешиваются, создавая путаницу). Согласно договору банковского обслуживания, финансовая организация берет на себя обязательства по зачислению, списанию и хранению денежных средств клиента, проводя с ними финансовые операции по его распоряжению.

Специальные банковские счета

Во многих случаях (например, на крупных предприятиях с большим оборотом и разноплановыми денежными потоками), чтобы упростить учет и распределение финансовых средств, пользуются специальными банковскими услугами, которые прикреплены к основному расчетному балансу. К самым распространенным видам относятся: депозитные счета, аккредитивы предприятия, корпоративные пластиковые карты, валютные, специальные ссудные и другие типы. Открыть такой спецсчет может как владелец предприятия, так и главный бухгалтер.

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения. Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах.

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

Виды счетов в банке для физических лиц

Современные российские банки предлагают гражданам России широкий перечень финансовых услуг, учитывающих самые разные потребности. Так, виды счетов Сбербанка для физических лиц включают в себя текущий, депозитный, карточный и валютный варианты вкладов. Это значительно расширяет возможности клиента в выборе разных банковских продуктов для своих целей.

Текущие счета

Этот счет в банке для физических лиц рассчитан на обслуживание повседневных нужд владельца – сюда перечисляется заработная плата, и отсюда оплачиваются услуги или товары в магазинах. Использование такой учетной записи имеет несколько особенностей:

При необходимости клиент может иметь сразу несколько банковских балансов, например, для совершения расчетов с разными валютами. Чтобы открыть такую учетную запись, необходимо предоставить в банк следующий пакет документов:

Стоимость обслуживания зависит от конкретного банка, но часто она носит символический характер (например, в Русском Стандарте – 50 рублей в год). Собираясь прекратить пользование услугами финансового учреждения, клиенту следует написать заявление о закрытии, после чего остаток средств, выдается наличными через кассу или перечисляется по указанным реквизитам.

Депозитные

Эта учетная запись создается в соответствии с инструкцией Банка России, для долговременного хранения денежных средств с получением дохода по процентам. Определяющим фактором тут является сумма вклада и срок, на который размещаются деньги. В зависимости от режима использования финансов, депозиты бывают двух видов:

Процентная ставка по срочному депозиту в ведущих финучреждениях страны (Сбербанк, БТБ 24 и др.) составляет 7-10%. Небольшие финансовые организации (Локо-банк, ЯР-банк, Риабанк) могут предлагать и более высокие ставки, свыше 13%, но это бывает только в рамках специальных акций и при вкладах от 300 000 рублей, поэтому воспользоваться этими предложениями могут далеко не все.

Открывают депозитные услуги в банке с тем же пакетом документов, что и для текущего баланса, но в отдельных случаях может потребоваться военный билет или пенсионное удостоверение. Закрытие банковского депозита подразумевает истечение срока договора, начисление предусмотренных процентов и выдачу денег клиенту или перевод на другую учетную запись.

Ссудные счета

Для обслуживания взятого кредита открывается ссудный счет, в котором отражается движение средств по выплатам. Он может иметь отрицательный баланс и на его основе ведется учет денежных поступлений для выплаты задолженности кредитными учреждениями. Если заемщиком является физическое лицо, то комиссия за открытие или обслуживание не допускается. В настоящее время в банковской практике используются следующие виды выплаты процентов по кредитам:

Карточные

Расчетные счета для юридических лиц

Специальные виды банковских счетов для юридических лиц учитывают особенности их деятельности, предоставляя более широкие возможности по банковским правилам, чем для физических лиц. Для того, чтобы открыть учетную запись, нужно представить в банк:

Стоимость открытия по состоянию на середину 2019 года составляет от 2 000 до 5 000 тысяч рублей в зависимости от банка (например, Сбербанк – 4 700 руб.). Годовое обслуживание в минимальной конфигурации обойдется в сумму от 17 280 рублей (Банк Открытие), но при этом в расчет не брались многие необходимые функции, такие как снятие наличных или онлайн-банкинг.

Межбанковские счета

Порядок расчетов между банками регулируется специальными правовыми постановлениями и базовыми юридическими документами (например, статьей 860 Гражданского кодекса РФ), определяя для этого особые виды банковских счетов – валютные или рублевые корреспондентские. Общая организация такого взаимодействия может быть централизованной или децентрализованной, в зависимости от того, кто занимается обслуживанием корреспондентских отношений.

Корреспондентские в банке России

По действующему законодательству, корсчет в Центробанке России должен иметь каждый банк, деятельность которого осуществляется на территории нашей страны. При централизованном межбанковском взаимодействии этот корсчет будет использоваться для проведения безналичных расчетов между двумя кредитными организациями. Участие Банка России (в договоре от его имени выступает Расчетно-кассовый центр), является дополнительной гарантией для участников сделки.

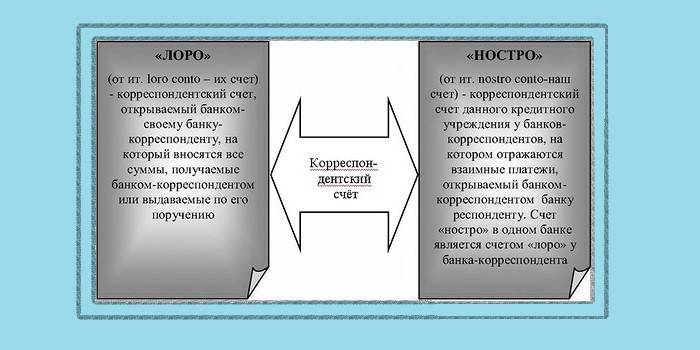

Лоро-ностро

Если корсчет относится не к Центробанку, то он имеет тип «лоро-ностро». Конкретное название зависти от ракурса рассмотрения:

Для чего открывается бюджетный счет

Этот вид банковского счета занимает особое положение среди финансовых продуктов, ведь он применяется для перечислений бюджетных средств с целью их целевого использования. В соответствии с правовым режимом нашей страны, структуры Федерального Казначейства, имеющие право финансовых операций с использованием бюджета и государственных внебюджетных фондов, открывают такой спецсчет в Банке России. В исключительных случаях функции Центробанка могут выполнять другие кредитные организации.

Банковский счет

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Виды счетов физического лица

Теперь рассмотрим отдельно виды банковских счетов, которыми пользуются простые граждане. Это тоже большая классификация реквизитов с разными целями открытия%

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Виды счетов: характеристики, особенности, как открыть счет

Дата публикации: 29/11/2019

Актуально на Декабрь 2021

В этой статье узнаем, какие счета открывают банки, для чего они нужны. Мы выделили особенности каждого из них и перечислили список необходимых документов для оформления.

Банки открывают следующие виды счетов: текущие счета, расчетные счета бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам; брокерские и инвестиционные счета. Рассмотрим каждый из них подробнее в нашей статье.

Текущий счет

Данный вид счета открывается физическому лицу. Он нужен для того, чтобы совершать операции, которые не связаны с предпринимательской деятельностью или частной практикой.

Для открытия текущего счета в физическому лицу-резиденту нужно предоставить:

Иностранным гражданам или лицам без гражданства, которые хотят открыть счет, нужно будет передать дополнительные документы: миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на проживание в РФ.

Расчетный счет

Список выгодных банков для открытия счёта

Стандартный пакет документов для открытия расчетного счета выглядит так:

1. Для ИП:

2. Для юридического лица:

Устав и изменения к нему вступают в силу только после государственной регистрации.

Мы выделили несколько банков для расчетно-кассового обслуживания с самыми выгодными условиями:

| Банк | Открытие счета | Обслуживание | Официальный сайт |

| Тинькофф | Бесплатно | 490 – 4990 руб | tinkoff.ru |

| Альфа-Банк | 0 – 9900 руб | alfabank.ru | |

| Совкомбанк | 0 – 1490 руб | sovcombank.ru | |

| Локо-Банк | 0 – 4990 руб | lockobank.ru | |

| Точка | 0 – 2500 руб | tochka.com | |

| Модульбанк | 0 – 4900 руб | modulbank.ru |

Брокерский счет

Брокерский счет – это личный счет клиента, который открыт у брокера. На нем отражаются все деньги, ценные бумаги, сделки. Брокерских счетов можно открыть сколько угодно.

Особенности брокерского счета:

Брокерские счета можно разделить на несколько видов в зависимости от количества владельцев, методов обслуживания, форме оплаты, сотрудничества и типу сделки. Мы писали об этом здесь.

Брокерский счет может открыть как физическое, так и Юридическое лицо

Зная ИНН контрагента, можно узнать о нём такую информацию: Существует юрлицо или прекратило деятельность;

род деятельности;

наименование;

адрес и контакты;

наличие имущества;

финансовое положение.

Инвестиционный счет

Индивидуальный инвестиционный счет – это разновидность брокерского счета, но доступный только для физических лиц, граждан Российской Федерации. Он предназначен для операций с ценными бумагами.

Может быть открыт только один индивидуальный инвестиционный счет. В случае, если вы захотите уйти к другому брокеру и открыть новый счет, предыдущий необходимо будет закрыть.

Главной особенностью такого счета является льготный режим налогообложения. От государства предоставляется возможность получить налоговый вычет. Он повышает существующую доходность инвестиций или дает дополнительную фиксированную доходность.

Характеристики инвестиционного счета:

Инвестиционный счет можно открыть у брокера или управляющего. Они ведут брокерскую деятельность или деятельность по управлению ценными бумагами.

Бюджетный счет

Бюджетный счет – это счет, который открывается в финансовой организации для предприятий и организаций для учета доходов и расходов.

Выделяют несколько видов бюджетных счетов:

Для учета каждого вида доходов и расходов из определенного бюджета оформляют разные бюджетные счета.

Бюджетный счет открывается в банке. Документы, которые нужны для открытия:

Лицевой счет

Лицевой счет предназначен для учета расчетов с физическими и юридическими лицами, который отражают всю информацию, связанную с финансово-кредитными операциями с определенным клиентом. Лицевые счета ведутся в финансовых, кредитных учреждениях, страховых организациях, налоговых инспекциях, коммунальных предприятиях и в органах государственной власти.

Лицевой счет открывается для физических лиц в банке для использования в личных целях. Его можно применять для погашения кредитов банков и выплаты процентов кредитным учреждениям; перевода денег юридическим лицам; хранения личных финансов.

Лицевой счет имеет свой номер – комбинацию из 20 цифр. Она содержит всю информацию о клиенте: кредитные обязательства, проведенные операции, начисление процентов, количество банковских продуктов и прочее.

Юридические лица и индивидуальные предприниматели тоже могут открывать лицевые счета в банке, но они не предназначены для расчетов с партнерами. Обычно их открывают для перевода зарплаты сотрудникам и при оформлении кредита.

Отдельную категорию составляют лицевые счета бюджетных организаций. Лицевой счет для них открывается в органах Федерального казначейства. Плата за обслуживание таких счетов не взимается. На лицевом счете отображается объем средств федерального бюджета, которыми располагает распорядитель или получатель этих средств в процессе реализации процедур санкционирования и финансирования расходов федерального бюджета.

Виды лицевых счетов бюджетных организаций:

Корреспондентский счет

Корреспондентский счет – это своего рода Расчетный счет

Корреспондентский субсчет

Корреспондентский субсчет – это счет, который открывается банкам по месту нахождения филиала в подразделении расчетной сети Банка России на основании договора корреспондентского субсчета.

Счет доверительного управления

Счет доверительного управления – это один из видов специальных счетов, который открывается в банке. Он открывается доверительным управляющим, чтобы совершать определенные виды расчетов, которые связаны с деятельностью по доверительному управлению.

Специальный банковский счет

Этот вид счета может быть открыт физическим и юридическим лицам, чтобы проводить определенные типы расчетов.

Разновидности специальных банковских счетов в зависимости от целевого назначения:

Классификация специальных счетов исходя из режимов размещения и возможности расходования денег:

Специальный счет открывается в банке, при условии наличия основного расчетного счета.

Счет по вкладам

Счет по вкладам или другими словами счет по депозиту открывается в банковской организации физическим и юридическим лицам для получения дохода в виде процентов, которые начисляются на сумму положенных денег на счет.

Счет по депозиту для физических лиц делят на два вида:

Юридические лица открывают счет по вкладу на большие сумму, чтобы получать пассивный доход за счет начисления процентов. Обычно банки предлагают юридическим лицам открыть срочный Депозит