Нефтяные гиганты возвращаются к глубоководному бурению

Новые проекты растут, но проще и дешевле, на фоне финансовой надежности.

Нефтяная платформа Шеврон в Мексиканском заливе

Благодаря более высоким ценам на нефть, глубоководное бурение возвращается, но недавно одобренные проекты сегодня дешевле и проще, чем раньше.

Schlumberger, крупнейшая в мире компания по обслуживанию нефтяных объектов, приветствовала возвращение бурения глубоко под океанами, поскольку гиганты нефти возвращаются в дорогостоящую зону с высоким уровнем риска, которая была полностью заброшена во время падения цен на нефть.

«Восстановление теперь и на оффшорных месторождениях», — сказал аналитик на прошлой неделе Патрик Шорн, исполнительный вице-президент по скважинам в Schlumberger. «Мы готовимся дальше для глубоководных работ».

Royal Dutch Shell, Total, BP и Equinor пересматривают проекты для снижения сложности и более эффективного использования существующей инфраструктуры. Они также обсуждают лучшие условия с подрядчиками и используют технологии для повышения эффективности и сокращения рабочих мест.

«При снижением затрат и росте цен на нефть гиганты находятся в сладком месте с этими оффшорными проектами», — сказал Сарп Озкан в исследовательской группе Drillinginfo.

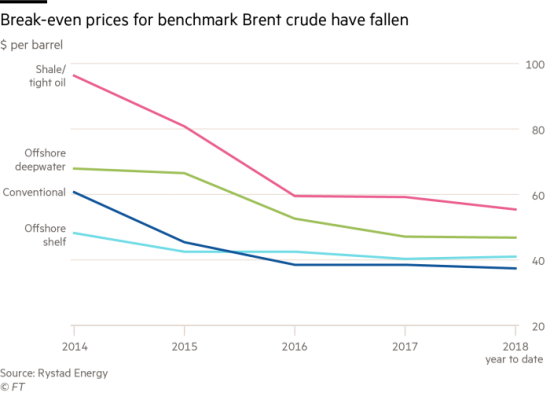

Бурение в глубокой воде более 300 м, традиционно требовало высоких цен на нефть для обеспечения прибыльности. Однако экономика некоторых проектов теперь может конкурировать с месторождениями сланцевой нефти.

Точки безубыточности для типов нефтяных месторождений

Парламент Норвегии одобрил проект Equinor стоимостью 6 млрд долларов на разработку нефтяного месторождения Йохан Кастберг в Арктике в прошлом месяце. Из-за высоких издержек проект был переработан, чтобы сократить расходы наполовину и теперь может быть прибыльным, если цены упадут до 35 долларов за баррель. Эквинор сказал, что это стало «прорывом» для его глубоководной стратегии развития.

Schlumberger добавил, что аналогичная буровая деятельность на глубоководных месторождениях будет расти на 10 процентов в 2018 году по сравнению с прошлым годом и еще выше в 2019 году.

«Шелл», которая станет первой среди нефтяных компаний, сообщивших о квартальных результатах в четверг, также выиграла от того, что глава разведки и добычи Андрей Браун назвал сою стратегию «более дешевым подходом к развитию». Спустя всего несколько месяцев после того, как она выиграла блоки в атлантических водах Бразилии, «Шелл» выкупила девять из 19 нефтяных и газовых блоков Мексиканского залива, которые были выставлены на мексиканском аукционе в январе.

Деятельность в Мексиканском заливе растет. Отказ руководства США от оффшорных правил бурения, введенных в действие после катастрофы 2010 года Deepwater Horizon от BP, также может послужить основой для дальнейшего бурения на внешнем континентальном шельфе США.

Аналитики Bernstein ожидают 40 окончательных инвестиционных решений, индикаторы будущего производства для морских нефтегазовых проектов в 2018 году, включая глубоководные объекты. В прошлом году было 29, с 14 в 2016 году — но все еще значительно ниже 87, подписанных в 2012 году.

«Крупные компании, работающие в глубоководных районах, имеют гораздо более свободный денежный поток, и их балансы улучшаются, поэтому проекты одобряются», — сказал Мартин Рейтс, глобальный нефтяной стратег Morgan Stanley. «Но вы можете сделать их за гораздо меньший капитал».

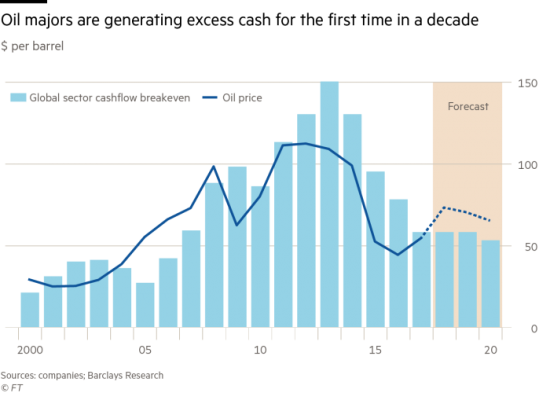

Глобальный взгляд на точку безубыточности

Компании теперь используют стандартизованные детали и связывают новые открытия и существующие производственные возможности, чтобы сэкономить на расходах. «Если они смогут сегодня сделать проекты рентабельными, они будут инвестировать», — сказала Надин Сарват в Bernstein.

«В отрасли сегодня меньше богатых скважин, ориентированных на конъюнктуру рынка, и которые являются коммерчески привлекательными», — сказал Эндрю Латхам в исследовательской компании по энергетике Вуд Маккензи в прошлом месяце. Это может означать большую конкуренцию за качественную площадь.

Помимо Мексиканского залива и Бразилии, для ВР это также означает большие возможности в Мавритании и Сенегале. Недоказанные ресурсы в Новой Шотландии, Южной Африке и Намибии также могут быть выгодными для компаний.

Но Майкл Вирт, генеральный директор Chevron, в прошлом месяце сказал Financial Times, что появление сланца в США в качестве крупномасштабного источника недорогой нефти означает, что более рискованные прибрежные проекты в глубоководных районах теперь не так необходимы.

Новый главный шеф Шеврона обещает удерживать расходы

«Чтобы работать в глубоководном Мексиканском заливе, нам должно быть действительно хорошо. Это не просто проект, это исторические объемы финансирования», — добавил он.

Резкое падение инвестиций во время спада на рынке и сосредоточение внимания на проектах с коротким циклом, таких как сланцы США, которые, как ожидается, будут сокращаться в 2020-х годах, означает, что для удовлетворения спроса потребуются дополнительные оффшорные проекты.

«Рассматривая долгосрочный спрос на предложение, есть определенный объем активов, которые необходимо будет разработать», — сказал г-н Шорн. «Мы собираемся вернуться к глубоководной деятельности».

Высокие стандарты добычи: оффшорные краны

Северный Каспий требует надежности

На Каспии компания применяет самые передовые технологии бурения и закачивания скважин и инновационное оборудование. Так, двуствольные горизонтальные скважины оснащаются интеллектуальными устройствами контроля притока, что позволяет эффективно управлять отбором запасов в каждом стволе.

Научный подход к оборудованию

Однако, вернемся к серии RL. Данные краны Liebherr оснащены электрогидравлическим или дизель-гидравлическим приводом. В зависимости от размеров крана электрогидравлический привод может быть установлен внутри поворотной колонны. Зачем это нужно? Все просто. Если свободное пространство для эксплуатации крана ограничено (а нефтяная платформа как раз такой случай), то такой привод будет оптимальным решением, поскольку приводит к уменьшению радиуса обметания поворотной части. В качестве альтернативы кран может быть оснащен машинным отделением с тыльной стороны и оборудован дизельным приводом.

Важно также упомянуть о том, что краны типа RL, оборудованные дизель-гидравлическим приводом, автономны и не зависят от внешних источников питания, а для улучшения безопасности при эксплуатации на нефте- и газодобывающих платформах, оффшорные краны типа RL могут быть выполнены во взрывозащищенном исполнении.

Оффшорные краны с гидроцилиндром механизма изменения вылета в свою очередь являются идеальным решением для обеспечения надежной и безаварийной эксплуатации на автономных платформах или объектах, где требуется автономная работа крана.

Технические характеристики Liebherr RL 2650:

Качество с максимальной гарантией

Оффшорные краны изготавливаются на собственном предприятии Liebherr-CCCtec Rostock GmbH в Германии. Благодаря этому компания может контролировать и гарантировать качество своей продукции от стального листа до собранной крановой установки.

В рамках этого же направления все оффшорные краны компании Liebherr проходят обширные испытания. Так, перед поставкой все электрические и гидравлические компоненты проходят детальную проверку, а после сборки крана специалисты компании выполняют испытания крана на перегруз.

Таким образом, компания Liebherr может гарантировать надежную эксплуатацию своего кранового оборудования в любых климатических условиях, даже экстремальных. Качество оффшорных кранов является жизненно важным условием эффективной работы нефтяных платформ, обеспечивая их безотказную работу и снижая время простоя. Опыт компании Liebherr, полученный в течение многих лет, говорит о том, что зарекомендовавшие себя решения всегда могут быть адаптированы к существующим конкретным требованиям и не перестают модернизироваться и двигаться вперед вместе с отраслью, обеспечивая стабильную добычу углеводородов во всем мире.

Обзор компании Transocean #RIG

Общий обзор компании:

Отрасль морского бурения является высококонкурентной, и нет в ней единого ярко-выраженного лидера, несмотря на некоторое преимущество со стороны RIG.

Сильно зависима от уровней активности в добыче и разработках месторождений, а также цен на сырьевые ресурсы: нефти и в меньшей степени газа.

В штате компании работает 5.9 тысяч человек, что в 2 раза меньше, чем было 5 лет назад.

Основная статья доходов компании — это сдача в аренду своих морских буровых установок вместе с персоналом различным нефтяным корпорациям.

В прошлом году ее основными клиентами были #chevron #royaldutchshell #equinor, на конец февраля они имеют долю от всех контрактов компании в 13%, 49%, 26% соответственно.

Долгосрочное снижение цен на нефть и газ негативно влияют на отрасль, что приводит к заморозки капитальных проектов у заказчиков Transocean. Низкие уровни активности в отрасли в связи с избытком нефтяных запасов в мире снижает востребованность услуг компании, что напрямую сказывается на ее доходности.

Сама компания отмечает, что долгосрочные ожидания клиентов относительно стабилизации цен на нефть влияют на финансовое состояние компании больше, нежели краткосрочные колебания.

Генеральный директор компании зарабатывает в среднем на 10-15% больше чем другие руководители европейских компаний. Заслужено ли при таких-то результатах?

Последние 3 месяца до середины марта инсайдеры приобретали акции, но объем покупок был несущественный по сравнению с периодом от лета 2019, поэтому это можно не брать во внимание.

Beta-коэффицент компании составляет примерно 2.66, и показывает меру рыночного риска. Все то, что выше 1 признается рискованнее рынка и наоборот. Кроме того, он может нам сказать как сильно акция устремится вперед, отыгрывая позитив на рынке.

Структура акционерного капитала:

5.7% доля инсайдеров компании

23.1% публично торгуется на бирже

71.2% держат институциональные инвесторы во главе с BlackRock, Vanguard, PrimeCap.

Спрос на сервисные услуги компании также сильно зависят от:

— Уровней экономической активности США и развивающихся рынков

— Возможностей ОПЕК установить и регулировать объем добычи, создавая при этом комфортные отрасли цены

— Уровни добычи стран не входящих в ОПЕК

— Законодательное регулирование стран в сфере морского бурения по разведыванию и добычи углеводородов

— Международные санкции на страны нефтепроизводителей

— Новые технологии и разработки в сфере морской добычи

— Открытие новых месторождений

— Запасы нефти и газа и мире

— Экологические риски и их регулирование

— Цены на альтернативную энергетику и развитие данной отрасли

— Внешние неопределенности – черные лебеди, погодные условия и стихийный бедствия.

Дополнительная информация:

— Компания не приносит прибыль и вряд ли будет приносить в горизонте 3х лет, если не будет пикового спроса на нефть (P/E сейчас отрицательный)

— Иногда бизнес компании противопоставляют сланцевой добычи, отмечая, что банкротства в данной отрасли пойдут ей на пользу.

— Количество свободных буровых установок на рынке сейчас высоко, что ставит компанию в слабую позицию в ценовых переговорах.

— Примечателен и значим тот факт, что компания входит в индекс нефтесервиса, а не нефтегаза.

— Некоторые эксперты сейчас отмечают некоторый соревновательный момент за перераспределение строк бюджета нефтяных гигантов с морской добычи на сушу.

— Еще одним риском может служить задержка выплат от клиентов по действующим контрактам, в виду недостатка ликвидности у заказчиков.

Маловероятно что компания объявит о банкротстве в перспективе следующего года-двух, но, если рынок нефти не стабилизируется к лету на отметках выше 40$ за баррель Brent, это продолжит оказывать существенное давление на бизнес компании, потребности в сервисе которой напрямую зависим от мирового спроса и цены на углеводороды.

Честно будет отменить, что множественные негативные сценарии и риски уже заложены в цену и главный фактор сейчас это перспектива долгосрочного восстановления мирового потребления углеводородов и цен на данные ресурсы.

СОДЕРЖАНИЕ

История

В 1937 году Pure Oil и ее партнер Superior Oil использовали стационарную платформу для разработки месторождения в 1 миле (1,6 км) от берега округа Калькасье, штат Луизиана, на глубине 14 футов (4,3 м).

В 1938 году компания Humble Oil построила деревянную эстакаду длиной в милю с железнодорожными путями в море на пляже Макфадден в Мексиканском заливе, поставив на ее конце вышку, которая позже была разрушена ураганом.

Когда морское бурение переместилось на более глубокие воды до 30 метров (98 футов), были построены стационарные буровые установки, пока не потребовалось буровое оборудование на глубине от 100 футов (30 м) до 120 метров (390 футов) в заливе. Мексика, первые самоподъемные установки стали появляться у специализированных морских буровых подрядчиков.

Первым морским буровым кораблем был CUSS 1, разработанный для проекта Mohole для бурения скважин в земной коре.

По состоянию на июнь 2010 г. насчитывалось более 620 мобильных морских буровых установок (самоподъемные, полуподводные, буровые, баржи), доступных для обслуживания в конкурирующем парке буровых установок.

Основные морские месторождения

Известные оффшорные месторождения включают:

Вызовы

Морская добыча нефти и газа является более сложной задачей, чем наземные установки из-за удаленности и суровых условий. Большая часть инноваций в морском нефтяном секторе связана с преодолением этих проблем, включая необходимость создания очень крупных производственных мощностей. Производственные и буровые объекты могут быть очень большими и потребовать больших инвестиций, например, платформа Тролль А, стоящая на глубине 300 метров.

Другой тип морской платформы может плавать с системой швартовки для поддержания ее на месте. Хотя плавучая система может быть дешевле на более глубоких водах, чем стационарная платформа, динамический характер платформ создает множество проблем для буровых и производственных объектов.

Океан может добавить несколько тысяч метров или больше к столбу жидкости. Добавление увеличивает эквивалентную плотность циркуляции и забойное давление в буровых скважинах, а также энергию, необходимую для подъема добываемых флюидов для разделения на платформе.

Воздействие на окружающую среду

Буровые, долги и убытки: на чем зарабатывает Transocean

Transocean — швейцарская буровая компания. Она бурит в море скважины, из которых потом качают нефть и газ. Но последние несколько лет она в основном теряет деньги.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Идею разобрать Transocean подал Pascha Petrov.

Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

На чем зарабатывают

У Transocean говорящий тикер (rig — нефтяная вышка) и намекающее на морскую тематику название. В совокупности это лишает нас всякой интриги: компания занимается бурением морского дна для последующей добычи оттуда полезных ресурсов. Как такие станции выглядят, можно посмотреть в фильмах «Глубоководный горизонт» Питера Берга и «Армагеддон» Майкла Бэя — а еще большая часть игры Metal Gear Solid 2 происходит на такой вот буровой станции.

Согласно годовому отчету, у компании есть установки во всех релевантных нефтегазовых районах мира: 10 установок в норвежской части Северного моря, 8 установок в Мексиканском заливе, 5 — в английской части Северного моря, 3 — в Бразилии, по 2 — в Канаде и Австралии, по одной в Малайзии, Индии, Египте, Брунее, Экваториальной Гвинее, Намибии и Румынии.

Важнейшие заказчики с точки зрения процента в выручке Transocean — следующие компании: Shell — 26%, Equinor — 21% и Chevron — 17%. Информацию по географии выручки можно увидеть в таблице ниже.

Что мы там найдем? Тоскливый, стагнирующий и убыточный бизнес, который уже несколько лет не видел прибыли.

Падение цен на нефть в 2014—2015 и дальнейшие американские горки сказались на благосостоянии компании. Хотя стоит отметить, что с текущими ценами на нефть спрос на услуги компании еще может держаться. Но, учитывая перспективы дальнейшего падения цен на нефть, прогноз тут скорее негативный. Нефти нынче как грязи — и даже в условиях роста спроса ее очень быстро накачают столько, что на рынке возникнет избыток — и цены рухнут.

В ретроспективе все выглядит еще мрачнее.

Сравним основные метрики компании в 2012, 2013, 2019 и 2020 годах. Например, посмотрим показатели загруженности платформ компании — количество рабочих дней, поделенное на количество календарных дней. Этот показатель говорит нам о том, работают ли платформы компании в полную силу: показатель растет, когда платформы компании работают, и падает, когда они стоят без дела.

Если посмотреть средний уровень выручки за день, там тоже все плохо.

Все грустно

Согласно последнему отчету, у компании есть 1,51 млрд долларов в деньгах и их эквивалентах. Еще есть 703 млн долларов обязательств контрагентов перед ней, 457 млн долларов материалов и товаров, 437 млн долларов неприкосновенных запасов в деньгах и инвестициях на черный день. Так что, несмотря на огромные долги — чуть больше 11,8 млрд долларов, — компания в принципе еще может прожить год без банкротства, выполняя свои финансовые обязательства.

А еще у компании есть имущества и оборудования на 18 млрд долларов — в теории она может его продать, как ранее продала весь свой флот высокоспециализированных буровых установок, или получить кредит под их залог. Но я сильно сомневаюсь в том, что Transocean сможет добиться хороших условий продажи или займа.

Во-первых, продать имеющиеся активы по хорошей цене нынче точно не получится. Крупнейшие энергетические компании порубили свои расходы в этом году, что привело к банкротству многих обслуживающих и буровых компаний и ухудшению финансового состояния их коллег, — поэтому недостатка предложения нефтяного оборудования нет. Скорее есть избыток предложения — как бы не получилось так, что Transocean придется продавать свое оборудование за бесценок.

Во-вторых, велик риск того, что банки, через которые будет осуществляться эмиссия ценных бумаг, могут потребовать более высокий процент по бумагам из-за рисков. Или даже вообще сократить свое участие — такая история на днях вышла с автопроизводителем Rolls-Royce : банки-андеррайтеры Goldman Sachs и Morgan Stanley внезапно сократили свои планы по приобретению новых акций и облигаций компании в 2 раза.

Акции Transocean недавно упали ниже доллара, и если они будут стоить меньше доллара достаточно долго — дольше 29 торговых дней подряд, — то акциям могут устроить делистинг: по правилам Нью-йоркской биржи акции должны стоить минимум доллар за штуку.

На самом деле необязательно акции станут стоить дороже: компания может устроить обратный сплит акций, чтобы избежать делистинга. Звучит как что-то в духе нолановского «Довода», но суть в том, что в ходе обратного сплита компания просто собирает несколько акций в одну: скажем, одна акция после обратного сплита будет равна пяти акциям сейчас.

Но это просто бухгалтерская уловка с целью отсрочить неизбежное и поторговаться на бирже. А тем временем часики тикают: акции упали ниже доллара 21 сентября, так что у компании не так много времени, чтобы предпринять какие-то действия в этом направлении.

Инвестиции — это не сложно

Резюме

Transocean выглядит как воплощение выражения «пан или пропал»: или произойдет чудо и компанию купят — или она настолько увеличит эффективность бизнеса, что сама себя окупит, — или она через какое-то время обанкротится. На мой взгляд, это очень рискованная инвестиция и вкладывать в эти акции стоит только те деньги, которые в противном случае вы бы просто сожгли.

С другой стороны, тот, кто силен духом и идет по дороге приключений, может попробовать поспекулировать на этих акциях: капитализация у компании меньше 500 млн долларов, есть вероятность того, что армия розничных инвесторов спекулятивно накачает эти котировки после получения новостей о, скажем, краткосрочном скачке цен на нефть. Или она может накачать их просто так: бывало, от усилий таких инвесторов росли акции обанкротившихся компаний без каких-то разумных предпосылок — как в истории с Hertz. Но фундамент бизнеса Transocean выглядит безблагодатно и печально.