Обязательное социальное медицинское страхование (ОСМС) Версия для печати

Смотрите также:

С 1 января 2020 года начата реализация обязательного социального медицинского страхования (ОСМС). Система ОСМС основана на равном доступе всех застрахованных к пакету услуг, независимо от размера взноса. При этом при обращении за помощью по ОСМС пациента не ограничивают в объеме и стоимости медицинских услуг.

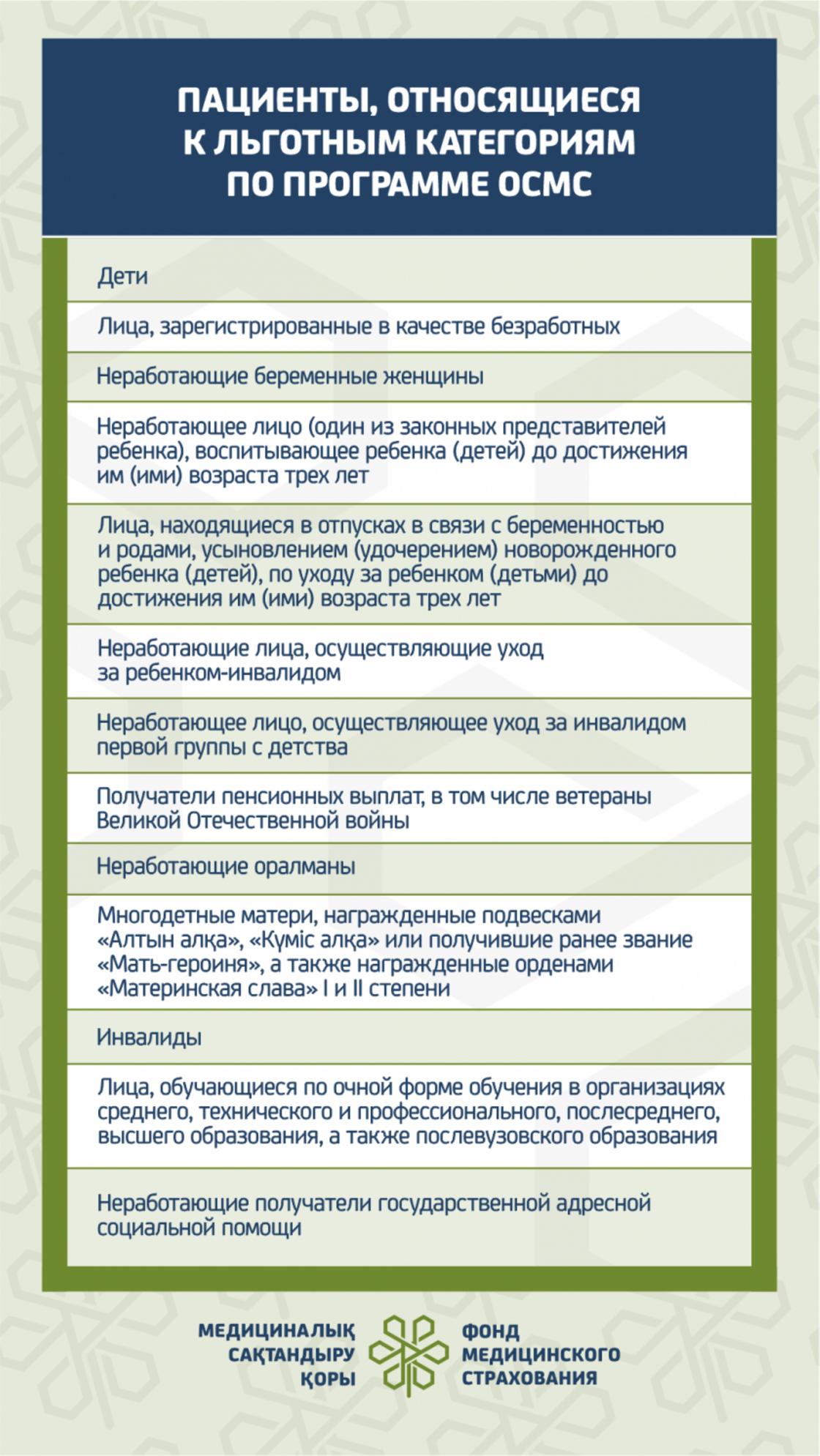

Казахстанская модель системы ОСМС является социально ориентированной. То есть почти за 11 млн граждан из 15 льготных категорий населения взносы платит государство.

Есть два пакета: гарантированный объем бесплатной медицинской помощи (ГОБМП) и обязательное социальное медицинское страхование (ОСМС), согласно которым люди могут получить медицинскую помощь.

Государство гарантирует бесплатную медицинскую помощь в рамках ГОБМП. Согласно постановления Правительства РК от 16 октября 2020 года № 672 в нее входят следующие услуги:

— Скорая и неотложная медицинская помощьвключая санитарную авиацию, а также услуги мобильной бригады при заболеваниях, вызывающих ухудшение эпидемиологической ситуации в стране).

— Обслуживание в поликлиниках(диагностика, лечение и управление наиболее распространенными заболеваниями, скрининги для целевых групп населения, наблюдение беременности, профилактические прививки).

— Диагностика и лечение при:

— Медицинская помощь в стационарозамещающих и стационарых условиях в порядке, определяемом уполномоченным органом (в том числе при изоляции лиц, находившихся в контакте с больным инфекционным или паразитарным заболеванием, представляющим опасность для окружающих).

— Обеспечение лекарственными средствами при оказании специализированной помощи, а также в соответствии с перечнем заболеваний, против которых проводятся профилактические прививки. Кроме того, получить лекарства на бесплатной основе могут категории граждан, состоящие на диспансерном учете по определенным заболеваниям и состояниям.

Люди, имеющие статус застрахованности в системе ОСМС, получают расширенный доступ к медицинской помощи в пакете обязательного социального медицинского страхования.

Согласно постановления Правительства РК от 20 июня 2019 года № 421 в пакет ОСМС входят следующие медицинские услуги:

5) диагностические услуги, в том числе лабораторная диагностика (УЗИ, рентген, КТ, МРТ);

Согласно Закону РК «Об ОСМС» http://adilet.zan.kz/rus/docs/Z1500000405 взносы необходимо производить ежемесячно. При этом важно, чтобы не было отсутствующих платежей за последние 12 месяцев, начиная с января 2020 года. В случае, если есть пропуски статус «застрахован» не присваивается.

После внедрения обязательного социального медицинского страхования, население страны часто задается вопросом: «Когда платить?», «За кого платить?», «Сколько платить?», «Как платить?», «За что платить?».

Итак, кто и как платит ОСМС.

Как защитить свои права пациента?

Одной из самых главных задач Фонда является защита прав пациента. Поэтому экспертами Фонда проводится мониторинг качества оказания медицинской помощи, а также проверки причин отказа в ее предоставлении.

Однако, зачастую граждане не знают куда обращаться, чтобы защитить свои права, если столкнулись с непониманием при обслуживании в медорганизациях.

Способ 1.Служба поддержки пациента.

Не теряя время, обратиться в созданную для контроля оказания медуслуг службу поддержки пациента и разрешить ситуацию на месте.

*данная служба работает в каждой медицинской организации

В каждой клинике эта служба:

Способ 2. Обратиться в колл-центр Управления здравоохранения региона

Все медицинские организации подчиняются Управлениям здравоохранения, поэтому повлиять на решение своего вопроса можно обратившись к непосредственно в колл-центр Управления.

Способ 3.Мобильное приложение “Qoldau 24/7”

После Вашего обращения в “Qoldau 24/7” специалисты Фонда соцмедстрахования:

*Вашему обращению присваивается номер, по которому впоследствии можно отследить статус обращения.

Способ 4.SaqtandyryBot в Telegram.

Указать регион, наименование медорганизации, суть вопроса

позволит проверить статус уже сформированной заявки

Способ 5. Единый контакт-центр 1406

Способ 6. Раздел «Народный контроль» на сайте fms.kz

Сделать обращение, зайдя на сайт Фонда социального медицинского страхования:

Указывается регион, поликлиника, диагноз, дата визита, ИИН.

Необходимо заполнить исходные данные и сформулировать текст

Как изменятся размеры взносов за ОСМС в 2022 году в Казахстане

Иллюстративное фото: Pixabay

Система обязательного медицинского страхования функционирует в Казахстане с начала 2020 года, она основана на равном доступе застрахованных лиц к медицинским услугам, независимо от размера взносов. Как относятся к этой системе граждане и как изменятся размеры отчислений, читайте в материале NUR.KZ.

Как сообщают специалисты Фонда медицинского страхования, преимуществом застрахованного гражданина в системе обязательного социального медицинского страхования (ОСМС) является возможность получения более широкого перечня медицинских услуг.

Это такие виды, как:

Участники системы страхования

Для того, чтобы воспользоваться широким перечнем медицинских услуг, нужно платить взносы за ОСМС. В связи с этим, участников системы социального медицинского страхования можно поделить на несколько групп.

Граждане платят взносы за себя не только потому, что это предусмотренная законом обязанность, но и потому что каждый человек несет солидарную ответственность перед обществом за свое здоровье.

Ответственность несет и работодатель, производя отчисления за своего работника на ОСМС, создавая условия для прохождения им скрининговых исследований.

И третьим участником является государство, которое создает условия для повышения качества медпомощи и ее доступности.

В результате двухлетней работы ОСМС, люди смогли получить расширенный список качественных медицинских услуг только за счет взносов.

В Фонд социального медицинского страхования (ФМС) часто направляются жалобы от населения о недополучении услуг, отказе в медицинских услугах. Как отмечается, зачастую это связано с не имеющими достаточного опыта в медицинских организациях сотрудниками.

Как изменятся ставки на ОСМС в 2022 году

В следующем году вырастет размер отчислений работодателей на ОСМС до 3% от оклада сотрудника. Но от заработной платы взносы будут удерживаться по-прежнему в размере 2%.

Поскольку в 2022 году будет увеличен размер минимальной заработной платы с 42 500 тенге до 60 000 тенге, изменится и ставка взносов для самостоятельных плательщиков с 2 125 тенге до 3 000 тенге (5% от 1 МЗП).

Соответствующие изменения коснутся ИП, владельцев крестьянских хозяйств и лиц, занимающихся частной практикой – с 2 975 тенге до 4 200 тенге (5% от 1,4 МЗП).

Вырастет и размер единого совокупного платежа для самозанятых граждан, поскольку ЕСП привязан к месячному расчетному показателю. Для жителей городов республиканского и областного значения в 2022 году он составит 3 063 тенге (1 МРП), для жителей других населенных пунктов – 1 531,5 тенге (0,5 МРП).

Также существуют льготные категории населения, за которых взносы платит государство.

Инфографика: Фонд медицинского страхования

Эти категории граждан застрахованы автоматически и все услуги по ОСМС должны получать бесплатно.

Как застраховаться в ОСМС

Для получения статуса «застрахован», от имени соответствующего получателя должны быть оплачены взносы на медицинское страхование за 12 предыдущих месяцев.

Плательщики ЕСП могут получить статус застрахованного при наличии трех последующих платежей. Если не совершить платеж ЕСП своевременно за текущий месяц или заранее, то статус будет утерян, а для его восстановления придется снова ждать наступления третьего последовательного платежа ЕСП, либо погасить задолженность за 12 предыдущих месяцев в качестве самостоятельного плательщика. Поэтому люди стали заранее производить оплату по ОСМС.

Ранее мы сообщали о том, что если у граждан выявлено заболевание, входящее в утвержденный перечень социально значимых заболеваний, медицинские услуги оказываются им в рамках гарантированного объема бесплатной медицинской помощи. Для их получения пациент должен состоять на диспансерном учете в своей поликлинике.

Уникальная подборка новостей от нашего шеф-редактора

Что нужно знать о взносах на обязательное соц.мед.страхование (ВОСМС)

В чем отличие между отчислениями и взносами на ОСМС?

Отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования

Плательщиками отчислений являются работодатели, включая иностранные юридические лица, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, а также филиалы, представительства иностранных юридических лиц, исчисляющие (удерживающие) и перечисляющие отчисления и взносы в фонд

Взносы – деньги, уплачиваемые в фонд плательщиками взносов

Вывод: Отчисления исчисляются с дохода работника, НО уплачиваются ЗА СЧЕТ СРЕДСТВ РАБОТОДАТЕЛЯ. Взносы же, исчисляются и УДЕРЖИВАЮТСЯ С ДОХОДА РАБОТНИКА

Кто является плательщиками ВОСМС?

1) государство

2) работники, в том числе государственные и гражданские служащие, за исключением военнослужащих, сотрудников правоохранительных, специальных государственных органов

3) индивидуальные предприниматели

4) лица, занимающиеся частной практикой

. (исключены)

8) физические лица, получающие доходы по заключенным с налоговым агентом договорам гражданско-правового характера в соответствии с законодательством Республики Казахстан

9) лица, самостоятельно уплачивающие взносы, в том числе граждане Республики Казахстан, выехавшие за пределы Республики Казахстан, за исключением лиц, указанных:

в подпунктах 2), 8) и 10)

в подпункте 3), кроме приостановивших представление налоговой отчетности или признанных бездействующими в соответствии с налоговым законодательством Республики Казахстан

в подпункте 4), кроме приостановивших представление налоговой отчетности в соответствии с налоговым законодательством Республики Казахстан, а также граждан Республики Казахстан, выехавших на постоянное место жительства за пределы Республики Казахстан в установленном законодательством Республики Казахстан порядке, и граждан, за которых в Республике Казахстан осуществляется уплата отчислений и (или) взносов

10) физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей 774 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

Плательщиками взносов не являются иностранцы и лица без гражданства, за исключением лиц, постоянно проживающих на территории Республики Казахстан, и оралманов, если иное не предусмотрено международными договорами, ратифицированными Республикой Казахстан

Взносы на ОСМС дают право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования

Кто удерживает и перечисляет ВОСМС?

Исчисление (удержание) и перечисление ВЗНОСОВ работников, в том числе государственных и гражданских служащих, в фонд осуществляются работодателями за счет доходов работников, в том числе государственных и гражданских служащих

Исчисление (удержание) и перечисление ВЗНОСОВ физических лиц, получающих доходы по договорам гражданско-правового характера, в фонд осуществляются за счет доходов таких физических лиц налоговыми агентами, определенными налоговым законодательством Республики Казахстан

По каким ставкам исчисляются и удерживаются ВОСМС?

Взносы работников, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в размере:

с 1 января 2020 года – 1 процента от объекта исчисления взносов

с 1 января 2021 года – 2 процентов от объекта исчисления взносов

Кто освобожден от уплаты ВОСМС?

1) дети

2) лица, зарегистрированные в качестве безработных

3) неработающие беременные женщины

4) неработающее лицо (один из законных представителей ребенка), воспитывающее ребенка (детей) до достижения им (ими) возраста трех лет, за исключением лиц, предусмотренных подпунктом 5) настоящего пункта

5) лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет

6) неработающие лица, осуществляющие уход за ребенком-инвалидом

6-1) неработающее лицо, осуществляющее уход за инвалидом первой группы с детства

7) получатели пенсионных выплат, в том числе участники и инвалиды Великой Отечественной войны

8) лица, отбывающие наказание по приговору судав учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности)

9) лица, содержащиеся в следственных изоляторах

10) неработающие оралманы

11) многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени

12) инвалиды

13) лица, обучающиеся по очной форме обученияв организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования

14) неработающие получатели государственной адресной социальной помощи

15) военнослужащие

16) сотрудники специальных государственных органов

17) сотрудники правоохранительных органов

Есть ли ограничения по размеру ВОСМС в месяц?

Ежемесячный доход, принимаемый для исчисления взносов, долженисчисляться по сумме всех видов доходов физического лицаине должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете. max 425 000 * 1% = 4 250 тенге от одного физического лица

ВАЖНО! При уплате взносов с суммы дохода, равной 10-кратному минимальному размеру заработной платы, установленному на соответствующий финансовый год законом о республиканском бюджете,уплата взносов с других доходов физического лица при наличии документа, подтверждающего уплату таких взносов, не требуется.

Таким документом является справка о суммах полученных доходов, исчисленных и уплаченных взносов, выданная работодателем и (или) налоговым агентом

Пример:

Ахмедов А.П. Основное место работы в ГУ 1, начислен доход 518 000 тенге

Совместительство (внешнее) в ГУ 2, начислен доход 102 000 тенге

Расчет взносов на ОСМС

ГУ 1 425 000 * 1% = 4 250 тенге

НО, Ахмедов А.П. обязан предоставить в ГУ 2 справку о суммах полученных доходов, исчисленных и уплаченных взносов, выданную ГУ 1

С каких доходов не удерживаются ВОСМС?

Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

1)доходов, указанных в пункте 2 статьи 319 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

2) доходов, указанных в пункте 1 статьи 341 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), за исключением доходов, указанных в подпунктах 10), 12) и 13) пункта 1 статьи 341 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

3) доходов, указанных в подпункте 10) статьи 654 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

4) выплат за счет средств грантов (кроме выплат в виде оплаты труда работникам и оплаты работ (услуг) физическим лицам по договорам гражданско-правового характера)

Все PRO ОСМС

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Законодательной базой для определения и урегулирования общественных отношений в системе обязательного социального медицинского страхования являются:

Что такое ОСМС?

Система обязательного социального медицинского страхования – совокупность норм и правил, устанавливаемых государством, регулирующих отношения между участниками системы обязательного социального медицинского страхования.

В данной статье собраны ответы на основные вопросы по медицинскому страхованию, такие как кто и когда обязан оплачивать отчисления и взносы на ОСМС, какие категории граждан и по каким доходам освобождены от уплаты, как правильно рассчитать и своевременно перечислить платежи по медстрахованию.

Что такое ОСМС и чем отличаются отчисления от взносов можно ознакомиться в следующих материалах:

Отчисления ОСМС

Плательщиками отчислений в системе обязательного медицинского страхования являются работодатели, то есть юридические лица и индивидуальные предприниматели, использующие труд наемных работников.

За кого платить ООСМС?

За всех ли сотрудников должен производить оплату отчислений работодатель? Нет, законом установлены отдельные категории граждан, уплата за которых не производится, подробнее в материалах:

Как считать ООСМС?

Расчет и уплата отчислений ОСМС производится работодателем самостоятельно за счет собственных средств. Начисленные отчисления ОСМС за работников являются расходами работодателя (не удерживаются с работников).

Как перечислить ООСМС?

Отчисления на ОСМС исчисляются и уплачиваются работодателями ежемесячно. Работодатель ежемесячно производит уплату отчислений с обязательным указанием сведений (ФИО, ИИН) о физических лицах, за которых были исчислены обязательства по ОСМС.

Как проверить ООСМС?

Право на участие в системе медицинского страхования работника зависит от добросовестного исполнения работодателем своих обязательств по исчислению и уплате отчислений на ОСМС.

Как ООСМС отнести на вычеты по КПН (ИПН)?

Начисленные и уплаченные за счет средств работодателя отчисления ОСМС за работников являются расходами, связанными с получением прибыли, и поэтому подлежат отнесению на вычеты по КПН для ТОО и ИПН для ИП.

Взносы – это сумма, которая удерживается с дохода физического лица и перечисляется от его имени в качестве обязательного платежа в систему медицинского страхования.

Уплата взносов ОСМС введена с 2020 года, платежи должны осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

Кто платит ВОСМС?

Узнать подробнее о плательщиках, их категориях и особенностях уплаты можно в следующих материалах:

Как считать ВОСМС?

Сумма взносов ОСМС для разных категорий плательщиков рассчитывается исходя из утвержденных законодательством объектов исчисления и ставок.

Как перечислить ВОСМС?

Уплата удержанных или исчисленных взносов ОСМС производится ежемесячно. Платеж осуществляется (как и по отчислениям) с обязательным указанием информации о физических лицах, за которых перечисляются взносы: ФИО, БИН, сумма, период.

Как ВОСМС отнести на вычеты по ИПН?

Начисленные и уплаченные взносы на ОСМС относятся на вычеты при расчете ИПН. Право на данный вычет имеют ИП, работники, а также физические лица, уплачивающие взносы по договорам ГПХ.

Учет ОСМС в 1С

Для корректного отражения отчислений и взносов по ОСМС в конфигурации необходимо выполнить настройки параметров учета, соответствующие текущему законодательству.

Где посмотреть текущие настройки, как внести изменения, как контролировать учет ОСМС в конфигурации можно узнать в следующих материалах:

Памятка по исчислению ООСМС и удержанию ВОСМС в 2021 году

п.1 Ст.26 Закона Республики Казахстан от 16 ноября 2015 года № 405-V ЗРК «Об обязательном социальном медицинском страховании» (далее – Закон) в редакции от 02.01.2021 года:

1. Взносы государства на обязательное социальное медицинское страхование уплачиваются ежемесячно в течение первых пяти рабочих дней текущего месяца в порядке, определяемом бюджетным законодательством Республики Казахстан, за следующих лиц:

2) лица, зарегистрированные в качестве безработных

3) неработающие беременные женщины

4) неработающее лицо (один из законных представителей ребенка), воспитывающее ребенка (детей) до достижения им (ими) возраста трех лет, за исключением лиц, предусмотренных подпунктом 5) настоящего пункта

5) лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет

6) неработающие лица, осуществляющие уход за ребенком-инвалидом

6-1) неработающее лицо, осуществляющее уход за инвалидом первой группы с детства

7) получатели пенсионных выплат, в том числе ветераны Великой Отечественной войны

8) лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности)

9) лица, содержащиеся в следственных изоляторах

10) неработающие кандасы

11) многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени

12) инвалиды

13) лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования

14) исключен Законом РК от 28.12.2018 № 208-VI (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования) 15) неработающие получатели государственной адресной социальной помощи

За какие категории работников работодатель не уплачивает отчисления на ОСМС (ООСМС)

На основании п.3 Ст.27 Закона, от уплаты отчислений освобождаются работодатели за:

1)лиц, указанных в подпунктах п.1 Ст.26 Закона:

5) лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет

7) получатели пенсионных выплат, в том числе ветераны Великой Отечественной войны

11) многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени

13) лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования

2) военнослужащих

3) сотрудников специальных государственных органов

С доходов каких лиц не удерживаются взносы на ОСМС (ВОСМС)

п.7 Ст.28 Закона: Освобождаются от уплаты взносов в фонд:

1) лица, указанные в пункте 1 статьи 26 настоящего Закона:

2) лица, зарегистрированные в качестве безработных

3) неработающие беременные женщины

4) неработающее лицо (один из законных представителей ребенка), воспитывающее ребенка (детей) до достижения им (ими) возраста трех лет, за исключением лиц, предусмотренных подпунктом 5) настоящего пункта

5) лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет

6) неработающие лица, осуществляющие уход за ребенком-инвалидом

6-1) неработающее лицо, осуществляющее уход за инвалидом первой группы с детства

7) получатели пенсионных выплат, в том числе ветераны Великой Отечественной войны

8) лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности)

9) лица, содержащиеся в следственных изоляторах

10) неработающие кандасы

11) многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени

12) инвалиды

13) лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования

14) исключен Законом РК от 28.12.2018 № 208-VI (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования) 15) неработающие получатели государственной адресной социальной помощи

2) военнослужащие

3) сотрудники специальных государственных органов

ВАЖНО помнить про пределы при исчислении ООСМС и удержании ВОСМС!

НПА

Вид

Пределы

Примечание

п.3 Ст.29 Закон Республики Казахстан от 16 ноября 2015 года № 405-V ЗРК

Ежемесячный объект, принимаемый для исчисления ОТЧИСЛЕНИЙ, не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете

Min. предел не установлен

Max. сумма ОТЧИСЛЕНИЙ 42 500 * 10 = 425 000 * 2% = 8 500 тенге – ОТ КАЖДОГО РАБОТОДАТЕЛЯ

Ежемесячный доход, принимаемый для исчисления ВЗНОСОВ, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете

Min. предел не установлен

Ограничение применяется

именно к доходу физического лица, а не относится к количеству работодателей.

Например, ФЛ работает в нескольких ГУ. Начислен доход в ГУ «А» 250 000 тенге, в ГУ «В» 200 000 тенге

НО, физ.лицо обязано предоставить в ГУ «В» справку о суммах полученных доходов, исчисленных и уплаченных взносов, выданную ГУ «А»

ВАЖНО! При уплате ВЗНОСОВ с суммы дохода, равной 10-кратному минимальному размеру заработной платы, установленному на соответствующий финансовый год законом о республиканском бюджете, уплата взносов с других доходов физического лица при наличии документа, подтверждающего уплату таких взносов, не требуется!

Таким документом является справка о суммах полученных доходов, исчисленных и уплаченных взносов, выданная работодателем и (или) налоговым агентом

С каких видов доходов не исчисляются ООСМС и не удерживаются ВОСМС

п.4 Ст.29 Закона: Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

1) доходов, указанных в пункте 2 статьи 319 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс):

1) компенсационные выплаты работникам в случаях, когда их работа протекает в пути, имеет разъездной характер, связана со служебными поездками в пределах обслуживаемых участков, – за каждый день такой работы в размере 0,35-кратного месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату начисления таких выплат

2) компенсации при служебных командировках, в том числе в целях обучения, повышения квалификации или переподготовки работникав соответствии с законодательством Республики Казахстан, если иное не установлено настоящей статьей:

установленные в подпунктах 1), 2) и 4) пункта 1 и подпунктах 1), 2) и 4) пункта 3 статьи 244 настоящего Кодекса;

по командировке в пределах Республики Казахстан – суточные не более 6-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день нахождения в командировке в течение периода, не превышающего сорока календарных дней нахождения в командировке

по командировке за пределами Республики Казахстан – суточные не более 8-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день нахождения в командировке в течение периода, не превышающего сорока календарных дней нахождения в командировке

3) компенсации при служебных командировках, в том числе в целях обучения, повышения квалификации или переподготовки работника в соответствии с законодательством Республики Казахстан, производимые государственными учреждениями, за исключением государственных учреждений, содержащихся за счет средств бюджета (сметы расходов) Национального Банка Республики Казахстан, в размерах и порядке, предусмотренных законодательством Республики Казахстан

4) компенсации при служебных командировках, в том числе в целях обучения, повышения квалификации или переподготовки работника в соответствии с законодательством Республики Казахстан, производимые государственными учреждениями, содержащимися за счет средств бюджета (сметы расходов) Национального Банка Республики Казахстан, в размерах и порядке, предусмотренных законодательством Республики Казахстан

5) компенсации расходов, подтвержденных документально, по проезду, провозу имущества, найму (аренде) жилища на срок не более тридцати календарных дней при переводе работника на работу в другую местность либо переезде в другую местность вместе с работодателем

6) расходы работодателя, не связанные с осуществлением деятельности, направленной на получение дохода, и не относимые на вычеты, которые не распределяются конкретным физическим лицам

7) полевое довольствие работников, занятых на геологоразведочных, топографо-геодезических и изыскательских работах в полевых условиях, за каждый календарный день такой работы в 2-кратном размере месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года

8) расходы работодателя для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха:

по имущественному найму (аренде) жилища;

на питание в пределах суточных, установленных в подпункте 2) настоящего пункта;

9) расходы работодателя, связанные с доставкой работников от места их жительства (пребывания) в Республике Казахстан до места работы и обратно

10) стоимость выданной специальной одежды, специальной обуви, в том числе их ремонта, средств индивидуальной защиты, моющих и дезинфицирующих средств, средств профилактической обработки, медицинской аптечки, молока или других равноценных пищевых продуктов и (или) специализированных продуктов для диетического (лечебного и профилактического) питания по нормам, установленным законодательством Республики Казахстан

11) суммы пенсионных накоплений вкладчиков единого накопительного пенсионного фонда и добровольных накопительных пенсионных фондов, направленные в страховые организации по страхованию жизни, для оплаты страховых премий по заключенному договору накопительного страхования (пенсионного аннуитета), а также выкупные суммы по договорам пенсионного аннуитета, направленные в страховые организации в порядке, предусмотренном законодательством Республики Казахстан

12) суммы пени, начисленных за несвоевременное исчисление, удержание, перечисление социальных платежей в размерах, установленных законодательством Республики Казахстан

13) прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) механических транспортных средств и (или) прицепов, подлежащих государственной регистрации в Республике Казахстан и находящихся на праве собственности один год и более;

14) прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) жилищ, дачных строений, гаражей, объектов личного подсобного хозяйства, находящихся на территории Республики Казахстан на праве собственности один год и более с даты регистрации права собственности

15) прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) земельных участков и (или) земельных долей, находящихся на территории Республики Казахстан на праве собственности один год и более, целевым назначением которых с даты возникновения права собственности до даты реализации (передачи в качестве вклада в уставный капитал юридического лица) являются индивидуальное жилищное строительство, дачное строительство, ведение личного подсобного хозяйства, садоводство, под гараж, на которых расположены объекты, указанные в подпункте 1) пункта 1 статьи 331 настоящего Кодекса

16) прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) земельных участков и (или) земельных долей, находящихся на территории Республики Казахстан на праве собственности один год и более, целевым назначением которых с даты возникновения права собственности до даты реализации (передачи в качестве вклада в уставный капитал юридического лица) являются индивидуальное жилищное строительство, дачное строительство, ведение личного подсобного хозяйства, садоводство, под гараж, на которых не расположены объекты, указанные в подпункте 1) пункта 1 статьи 331 настоящего Кодекса

17) прирост стоимости имущества, выкупленного для государственных нужд в соответствии с законодательством Республики Казахстан

18) следующие расходы, понесенные физическим лицом-арендатором, не являющимся индивидуальным предпринимателем, или возмещенные им физическому лицу-арендодателю, не являющемуся индивидуальным предпринимателем, при имущественном найме (аренде) жилища, жилого помещения (квартиры), – в случае, если указанные расходы производятся отдельно от арендной платы:

на содержание общего имущества объекта кондоминиума в соответствии с жилищным законодательством Республики Казахстан

на оплату коммунальных услуг, предусмотренных Законом Республики Казахстан «О жилищных отношениях»

на ремонт жилища, жилого помещения (квартиры)

19) превышение рыночной стоимости базового актива опциона на момент исполнения опциона над ценой исполнения опциона (ценой исполнения опциона является цена, по которой был зафиксирован базовый актив опциона в соответствующем документе, на основании которого опцион был предоставлен физическому лицу)

20) стоимость безвозмездно переданного в рекламных целях товара (в том числе в виде дарения) в случае, если стоимость единицы такого товара не превышает 5-кратный размер месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи

21) представительские расходы по приему и обслуживанию лиц, произведенные в соответствии со статьей 245 настоящего Кодекса

22) материальная выгода от экономии на вознаграждении за пользование кредитами (займами, микрокредитами), полученными у юридических лиц и индивидуальных предпринимателей, в том числе полученными работником у своего работодателя

23) доход при прекращении обязательств в соответствии с гражданским законодательством Республики Казахстан по кредиту (займу, микрокредиту), в том числе по основному долгу, вознаграждению, комиссии и неустойке (пени, штрафу), в следующих случаях, наступивших после выдачи кредита (займа, микрокредита) такому лицу:

признания физического лица-заемщика на основании вступившего в законную силу решения суда безвестно отсутствующим, недееспособным, ограниченно дееспособным или объявления его на основании вступившего в законную силу решения суда умершим;

установления физическому лицу-заемщику инвалидности I или II группы, а также в случае смерти физического лица-заемщика

отсутствия другого дохода у физического лица-заемщика, получающего социальные выплаты в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании» в случаях потери кормильца, дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), уходом за ребенком по достижении им возраста одного года, кроме указанных выплат

вступления в законную силу постановления судебного исполнителя о возврате исполнительного документа банку (микрофинансовой организации) в случае, когда у физического лица-заемщика и третьих лиц, несущих совместно с физическим лицом-заемщиком солидарную или субсидиарную ответственность перед банком (микрофинансовой организацией), отсутствуют имущество, в том числе деньги, ценные бумаги, или доходы, на которые может быть обращено взыскание, и меры по выявлению его имущества или доходов, принятые судебным исполнителем в соответствии с законодательством Республики Казахстан об исполнительном производстве и статусе судебных исполнителей оказались безрезультатными

продажи заложенного имущества, которое полностью обеспечивало основное обязательство на дату заключения ипотечного договора, с торгов во внесудебном порядке по цене ниже суммы основного обязательства или перехода такого имущества в собственность залогодержателя в соответствии с Законом Республики Казахстан «Об ипотеке недвижимого имущества» на сумму непогашенного кредита (микрокредита) после продажи заложенного имущества.

Положения абзацев пятого, шестого части первой настоящего подпункта не распространяются на прекращение обязательств по кредиту (займу, микрокредиту):

выданному работнику банка (микрофинансовой организации), супругу (супруге), близким родственникам работника банка (микрофинансовой организации), взаимосвязанной стороне банка (микрофинансовой организации)

по которому произведены уступка права требования и (или) перевод долга

24) доход, образовавшийся при прекращении обязательств в соответствии с гражданским законодательством Республики Казахстан по кредиту (займу, микрокредиту), выданному банком (микрофинансовой организацией), в виде:

прощения основного долга

прощения задолженности по вознаграждению, комиссии, неустойке (пени, штрафу)

дохода, полученного заемщиком в результате оплаты за такое лицо банком, организацией, осуществляющей отдельные виды банковских операций, а также коллекторским агентством государственной пошлины, взимаемой с подаваемого в суд искового заявления

25) доход, образовавшийся по ипотечному жилищному займу (ипотечному займу), полученному до 1 января 2016 года, который подлежит рефинансированию в рамках Программы рефинансирования ипотечных жилищных займов (ипотечных займов), утвержденной Национальным Банком Республики Казахстан, в виде:

прощения основного долга в части суммы ранее капитализированного вознаграждения, комиссии, неустойки (пени, штрафа)

прощения задолженности по вознаграждению, комиссии, неустойке (пени, штрафу)

уменьшения размера требования к заемщику по сумме основного долга ипотечного жилищного займа (ипотечного займа), полученного в иностранной валюте, в результате пересчета такой суммы с применением официального курса Национального Банка Республики Казахстан по состоянию на 18 августа 2015 года

дохода, полученного заемщиком, который относится к социально уязвимым слоям населения в соответствии с законодательством Республики Казахстан о жилищных отношениях, в виде оплаты за такое лицо банком, организацией, осуществляющей отдельные виды банковских операций, а также организацией, добровольно вернувшей лицензию уполномоченного органа на проведение банковских операций, государственной пошлины, взимаемой с подаваемого в суд искового заявления;

26) сумма задолженности по кредиту (займу), по которому прощение долга произведено в порядке, установленном подпунктом 11) пункта 5 статьи 232 настоящего Кодекса, включая задолженность по вознаграждению по таким кредитам

27) стоимость имущества, в том числе деньги, которые легализованы в соответствии с Законом Республики Казахстан «Об амнистии граждан Республики Казахстан, оралманов и лиц, имеющих вид на жительство в Республике Казахстан, в связи с легализацией ими имущества»

28) обязательные профессиональные пенсионные взносы в единый накопительный пенсионный фонд в размере, установленном законодательством Республики Казахстан

29) обязательные пенсионные взносы работодателя в единый накопительный пенсионный фонд в размере, установленном законодательством Республики Казахстан

29-1) добровольные пенсионные взносы, перечисленные налоговым агентом в единый накопительный пенсионный фонд, добровольный накопительный пенсионный фонд в пользу работника

30) доход, полученный физическим лицом при предоставлении ему медицинской помощи в системе обязательного социального медицинского страхования в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании

31) материальная выгода, полученная за счет средств бюджета в соответствии с законодательством Республики Казахстан, в том числе при:

предоставлении объема услуг по дошкольному воспитанию и обучению, по техническому и профессиональному, послесреднему, высшему, послевузовскому образованию, повышению квалификации и переподготовке работников и специалистов, а также обучению на подготовительных отделениях учебных заведений, осуществляемых в форме государственного образовательного заказа в соответствии с законодательством Республики Казахстан в области образования

предоставлении гарантированного объема бесплатной медицинской помощи

уплате взносов государства на обязательное социальное медицинское страхование

предоставлении реабилитационного лечения, оздоровления и отдыха на объектах санаторно-курортного назначения

предоставлении лекарственных средств и медицинских изделий

предоставлении местными исполнительными органами области, города республиканского значения, столицы товаров, работ, услуг инвалиду в соответствии с законодательством Республики Казахстан о социальной защите инвалидов. При этом положение данного абзаца распространяется на физических лиц, являющихся:

индивидуальным помощником, оказывающим социальные услуги инвалиду первой группы, имеющему затруднение в передвижении

32) выплаты физическим лицам за приобретенное у них личное имущество физического лица

В случае выплаты, предусмотренной настоящим подпунктом, произведенной налоговым агентом, положения настоящего подпункта применяются в отношении физического лица, представившего заявление налоговому агенту, в котором указывается, что реализуемые личные вещи не используются в предпринимательской деятельности и не являются объектом обложения для исчисления индивидуального подоходного налога с доходов, подлежащих налогообложению физическим лицом самостоятельно

33) фактически произведенные расходы работодателя на оплату обучения, повышения квалификации или переподготовки в соответствии с законодательством Республики Казахстан при направлении работника на обучение, повышение квалификации или переподготовку по специальности, связанной с деятельностью работодателя, которое совершено с оформлением служебной командировки в другую местность

34) материальная выгода от экономии на вознаграждении, полученная держателем платежной карточки по банковскому займу в связи с предоставлением беспроцентного периода по договору, заключенному между банком и клиентом, – в течение периода, установленного в договоре

35) сумма, зачисляемая банком-эмитентом за счет средств банка-эмитента на счет держателя платежной карточки за осуществление безналичных платежей с использованием платежной карточки

36) доходы в виде оплаты проезда и проживания государственным служащим, депутатам Парламента Республики Казахстан, судьям налоговым агентом, не являющимся работодателем, в случае направления указанных лиц в служебную командировку, связанную с осуществлением государственных функций, при выполнении следующих условий:

приглашение во внутригосударственные и зарубежные поездки за счет налогового агента, не являющегося работодателем, осуществлено с согласия вышестоящего должностного лица либо органа для участия в научных, спортивных, творческих, профессиональных, гуманитарных мероприятиях за счет средств налогового агента, в том числе поездках, осуществляемых в рамках уставной деятельности такого налогового агента

наличие приказа (распоряжения) должностного лица государственного органа в соответствии с законодательством Республики Казахстан

37) стоимость технических вспомогательных (компенсаторных) средств и специальных средств передвижения, переданных безвозмездно работодателем работнику, признанному инвалидом вследствие получения трудового увечья или профессионального заболевания по вине работодателя, – по перечню, утвержденному Правительством Республики Казахстан в соответствии с законодательством Республики Казахстан о социальной защите инвалидов

38) стоимость услуг в виде протезно-ортопедической помощи, оказанной безвозмездно работодателем работнику, признанному инвалидом вследствие получения трудового увечья или профессионального заболевания по вине работодателя, в соответствии с законодательством Республики Казахстан о социальной защите инвалидов

39) выплаты конфиденциальным помощникам в соответствии с Законом Республики Казахстан «Об оперативно-розыскной деятельности»

40) расходы работодателя по направлению работника на обучение, повышение квалификации или переподготовку в соответствии с законодательством Республики Казахстан, совершенному без оформления служебной командировки, в случае обучения, повышения квалификации или переподготовки по специальности, связанной с деятельностью работодателя:

фактически произведенные расходы на оплату обучения, повышения квалификации или переподготовки работника

фактически произведенные расходы работника на проживание в пределах норм, установленных уполномоченным органом

фактически произведенные расходы на проезд к месту учебы при поступлении и обратно после завершения обучения, повышения квалификации или переподготовки работника

сумма денег, назначенная работодателем к выплате работнику, в пределах:

6-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день прохождения обучения, повышения квалификации или переподготовки работника – в течение срока прохождения обучения, повышения квалификации или переподготовки работника в пределах Республики Казахстан

8-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день прохождения обучения, повышения квалификации или переподготовки работника – в течение срока прохождения обучения, повышения квалификации или переподготовки работника за пределами Республики Казахстан

41) материальная выгода, фактически произведенная автономной организацией образования, указанной в пункте 1 статьи 291 настоящего Кодекса, в виде оплаты (возмещения) расходов на проживание, медицинское страхование, в том числе на оплату страховых премий по договорам добровольного страхования на случай болезни, проезд воздушным транспортом от места жительства за пределами Республики Казахстан (страна, населенный пункт) до места осуществления деятельности в Республике Казахстан и обратно, полученная иностранным лицом-резидентом:

являющимся работником такой автономной организации образования

осуществляющим деятельность в Республике Казахстан по выполнению работ, оказанию услуг такой автономной организации образования

являющимся работником юридического лица-нерезидента, выполняющего работы, оказывающего услуги такой автономной организации образования, и непосредственно выполняющим такие работы и оказывающим такие услуги

42) расходы автономной организации образования, определенной подпунктами 2) и 3) пункта 1 статьи 291 настоящего Кодекса, при направлении на обучение, повышение квалификации или переподготовку физического лица, не состоящего в трудовых отношениях с данной автономной организацией образования, но состоящего в трудовых отношениях с другой автономной организацией образования, определенной подпунктами 1) – 5) пункта 1 статьи 291 настоящего Кодекса, по решению автономной организации образования, осуществляющей такие расходы, с указанием специальности:

фактически произведенные расходы на оплату обучение, повышение квалификации или переподготовку физического лица

фактически произведенные расходы физического лица на проживание в пределах норм, установленных уполномоченным органом

фактически произведенные расходы на проезд к месту учебы при поступлении и обратно после завершения обучения, повышения квалификации или переподготовки физического лица

сумма денег, назначенная автономной организацией образования к выплате физическому лицу, в пределах:

6-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день прохождения обучения, повышения квалификации или переподготовки физического лица – в течение срока прохождения обучения, повышения квалификации или переподготовки обучаемого лица в пределах Республики Казахстан

8-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый календарный день прохождения обучения, повышения квалификации или переподготовки физического лица – в течение срока прохождения обучения, повышения квалификации или переподготовки обучаемого лица за пределами Республики Казахстан

43) выплаты, произведенные автономной организацией образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, в виде:

фактически произведенных расходов на оплату обучения и (или) прохождения профессиональной практики, которые предусмотрены образовательной программой по очной форме обучения по следующим уровням образования:

фактически произведенных расходов на оплату участия в мероприятии внеурочной деятельности

фактически произведенных расходов на проезд к месту обучения и (или) прохождения профессиональной практики, которые предусмотрены настоящим подпунктом, а также к месту проведения мероприятия внеурочной деятельности и обратно, включая оплату расходов за бронь, – на основании документов, подтверждающих расходы на проезд и за бронь (в том числе электронного билета при наличии документа, подтверждающего факт оплаты его стоимости)

фактически произведенных расходов физического лица на проживание в пределах норм, установленных уполномоченным органом

суммы денег, назначенной к выплате физическому лицу в пределах:

6-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый день обучения и (или) прохождения профессиональной практики, участия в мероприятии внеурочной деятельности – в течение срока, предусмотренного решением автономной организации образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, при направлении физического лица в пределах Республики Казахстан

8-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый день обучения и (или) прохождения профессиональной практики, участия в мероприятии внеурочной деятельности – в течение срока, предусмотренного решением автономной организации образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, при направлении физического лица за пределы Республики Казахстан

расходов, произведенных при оформлении разрешения на въезд и выезд (визы) (стоимость визы, консульских услуг, обязательного медицинского страхования), на основании подтверждающих документов

Положения настоящего подпункта применяются к физическим лицам, которые на дату принятия решения автономной организацией образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, и в период обучения и (или) прохождения профессиональной практики, участия в мероприятии внеурочной деятельности обучаются в такой автономной организации образования:

на подготовительном отделении

по следующим уровням образования:

начальная школа, включающая дошкольное воспитание и обучение

по очной форме обучения по следующим уровням образования:

44) материальная выгода, полученная физическим лицом, которое обучается на подготовительном отделении автономной организации образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, в виде оплаты (возмещения) расходов на питание – в пределах 2-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, за каждый день учебного года, за исключением периода каникул

45) материальная выгода, полученная физическим лицом, которое обучается по очной форме обучения в автономной организации образования, определенной подпунктом 2) пункта 1 статьи 291 настоящего Кодекса, в виде оплаты (возмещения) расходов:

на медицинское страхование, в том числе на оплату страховых премий по договорам добровольного страхования на случай болезни;

на проживание в общежитии автономной организации образования, определенной пунктом 1 статьи 291 настоящего Кодекса

46) сумма, зачисляемая оператором связи за счет средств оператора связи на мобильный баланс абонента, за осуществление абонентом безналичных операций

47) суммы индивидуального подоходного налога, исчисленные и уплаченные налоговым агентом в соответствии с положениями настоящего Кодекса, обязательных пенсионных взносов, исчисленные и уплаченные агентом по уплате обязательных пенсионных взносов в соответствии с Законом Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» с доходов физического лица-резидента за счет собственных средств, без их удержания;

48) стоимость услуг, полученных за счет бюджетных средств в виде государственной нефинансовой поддержки субъектов предпринимательства в соответствии с государственной программой в области развития агропромышленного комплекса Республики Казахстан, программами, утвержденными Правительством Республики Казахстан, оператором которых является Национальная палата предпринимателей Республики Казахстан

49) доход, образовавшийся при прекращении обязательств по кредиту (займу), право требования по которому приобретено организацией, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство Республики Казахстан, в виде:

прощения основного долга

прощения задолженности по вознаграждению, комиссии, неустойке (пени, штрафу)

50) дивиденды, возникшие в результате приобретения юридическим лицом-резидентом у юридического лица-нерезидента ценных бумаг или долей участия, при выполнении условий, установленных пунктом 7-1 статьи 228 настоящего Кодекса

2) доходов, указанных в пункте 1 статьи 341 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), за исключением доходов, указанных в подпунктах 10), 12) и 13) пункта 1 статьи 341 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс):

1) алименты, полученные на детей и иждивенцев

2) вознаграждения, выплачиваемые физическим лицам по их вкладам (депозитам) в банках и организациях, осуществляющих отдельные виды банковских операций, на основании лицензии уполномоченного государственного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций, зарегистрированных на территории Республики Казахстан;

3) вознаграждения по долговым ценным бумагам

4) вознаграждения по государственным эмиссионным ценным бумагам, агентским облигациям

5) доходы от прироста стоимости при реализации государственных эмиссионных ценных бумаг

6) доходы от прироста стоимости при реализации агентских облигаций

7) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан

8) дивиденды, при одновременном выполнении следующих условий:

на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет

юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды

имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов

Положения настоящего подпункта применяются к дивидендам, полученным от юридического лица-резидента в виде:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом-резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица-резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице-резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом

При этом доля имущества лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, определяется в соответствии со статьей 650 настоящего Кодекса

В целях настоящего подпункта недропользователем не признается недропользователь, являющийся таковым исключительно из-за обладания правом на добычу подземных вод и (или) общераспространенных полезных ископаемых для собственных нужд

В случае если юридическое лицо-резидент, выплачивающее дивиденды, производит уменьшение исчисленного корпоративного подоходного налога на 100 процентов по деятельности, в том числе осуществляемой в рамках инвестиционного контракта, по которой предусмотрено такое уменьшение, то положения настоящего подпункта применяются в следующем порядке:

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу-резиденту, выплачивающему дивиденды, составляет 50 и более процентов, то освобождение дивидендов, выплачиваемых таким юридическим лицом, предусмотренное настоящим подпунктом, не применяется

если доля корпоративного подоходного налога, уменьшенного на 100 процентов в общей сумме исчисленного корпоративного подоходного налога в целом по юридическому лицу-резиденту, выплачивающему дивиденды, составляет менее 50 процентов, то освобождение дивидендов, выплачиваемых таким юридическим лицом, предусмотренное настоящим подпунктом, применяется ко всей сумме дивидендов

9) доходы военнослужащего в связи с исполнением обязанностей воинской службы, сотрудника специальных государственных органов, сотрудника правоохранительных органов (за исключением сотрудника таможенных органов), сотрудника государственной фельдъегерской службы в связи с исполнением служебных обязанностей

10) ИСКЛЮЧЕНИЕ! ООСМС исчисляются/ВОСМС удерживаются! все виды выплат, получаемых в связи с исполнением служебных обязанностей в других войсках и воинских формированиях, правоохранительных органах (за исключением таможенных органов), на государственной фельдъегерской службе лицами, права которых иметь воинские, специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года

11) выигрыш по одной лотерее в пределах 6-кратного размера месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату начисления таких выигрышей

12)ИСКЛЮЧЕНИЕ! ООСМС исчисляются/ВОСМС удерживаются! выплаты в связи с выполнением общественных работ и профессиональным обучением, осуществляемые за счет средств бюджета и (или) грантов, в 12-кратном размере месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой выплаты

13)ИСКЛЮЧЕНИЕ! ООСМС исчисляются/ВОСМС удерживаются! выплаты в соответствии с законами Республики Казахстан «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне».

Положения настоящего подпункта применяются при представлении физическим лицом:

заявления для применения корректировки дохода в пределах, установленных законами Республики Казахстан «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне»

копий подтверждающих документов

14) доход от личного подсобного хозяйства каждого лица, занимающегося личным подсобным хозяйством, – за год в пределах 282-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года

15) доходы от прироста стоимости при реализации акций, долей участия в юридическом лице-резиденте или консорциуме, созданном в Республике Казахстан. Настоящий подпункт применяется при одновременном выполнении следующих условий:

на день реализации акций или долей участия налогоплательщик владеет данными акциями или долями участия более трех лет

такое юридическое лицо-эмитент или такое юридическое лицо, доля участия в котором реализуется, или участник такого консорциума, который реализует долю участия в таком консорциуме, не является недропользователем

имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов такого юридического лица-эмитента или такого юридического лица, доля участия в котором реализуется, или общей стоимости активов участников такого консорциума, доля участия в котором реализуется, на день такой реализации составляет не более 50 процентов

В целях настоящего подпункта недропользователем не признается недропользователь, являющийся таковым исключительно из-за обладания правом на добычу подземных вод и (или) общераспространенных полезных ископаемых для собственных нужд

При этом доля имущества лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица или консорциума, чьи акции или доли участия реализуются, определяется в соответствии со статьей 650 настоящего Кодекса

16) доходы от прироста стоимости при реализации методом открытых торгов на фондовой бирже, функционирующей на территории Республики Казахстан, ценных бумаг, находящихся на день реализации в официальных списках данной фондовой биржи

17) следующие выплаты за счет средств бюджета (кроме выплат в виде оплаты труда) в соответствии с законодательством Республики Казахстан:

в виде разницы между суммой фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции и суммой пенсионных накоплений в едином накопительном пенсионном фонде на момент приобретения получателем права на пенсионные выплаты в соответствии с законодательством Республики Казахстан о пенсионном обеспечении

при причинении вреда жизни и здоровью – государственным служащим, в том числе сотрудникам специальных государственных и правоохранительных органов, военнослужащим, членам их семей, иждивенцам, наследникам и лицам, имеющим право на их получение в размерах, установленных законодательством Республики Казахстан

в виде поощрения – лицам, сообщившим о факте коррупционного правонарушения или иным образом оказывающим содействие в противодействии коррупции в порядке, определенном Правительством Республики Казахстан

в виде возмещения убытков в связи со стихийным бедствием или другими чрезвычайными обстоятельствами

в виде компенсационных выплат – при прекращении действия трудового договора в размерах, установленных законодательством Республики Казахстан

в виде поощрения – призерам и участникам универсиад и членам национальных сборных команд Республики Казахстан за высокие результаты на международных соревнованиях в размерах, установленных законодательством Республики Казахстан

в виде ежемесячного пожизненного содержания – судьям, пребывающим в отставке, достигшим пенсионного возраста

в виде государственных премий, государственных стипендий, учреждаемых Президентом Республики Казахстан, Правительством Республики Казахстан, в размерах, установленных законодательством Республики Казахстан

18) выплаты в пределах 94-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, по каждому виду выплат, произведенные налоговым агентом в течение календарного года:

для покрытия расходов физического лица на медицинские услуги (кроме косметологических) – при предоставлении физическим лицом документов, подтверждающих получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату, или расходов работодателя на уплату в пользу работника страховых премий по договорам добровольного страхования на случай болезни – при наличии договора добровольного страхования на случай болезни и документа, подтверждающего уплату страховых премий по договору добровольного страхования на случай болезни

в виде оказания материальной помощи работнику при рождении его ребенка – при предоставлении работником копии свидетельства (свидетельств) о рождении ребенка (детей)

на погребение – при наличии справки о смерти или свидетельства о смерти

Указанные доходы освобождаются от налогообложения на основании заявления о применении корректировки дохода и при наличии подтверждающих документов

19) официальные доходы дипломатических или консульских работников, не являющихся гражданами Республики Казахстан

20) официальные доходы иностранцев, находящихся на государственной службе иностранного государства, в котором их доход подлежит налогообложению

21) официальные доходы в иностранной валюте физических лиц, являющихся гражданами Республики Казахстан и находящихся на службе в дипломатических и приравненных к ним представительствах Республики Казахстан за границей, выплачиваемые за счет средств бюджета

22) пенсионные выплаты по возрасту, пенсионные выплаты за выслугу лет и (или) государственная базовая пенсионная выплата

23) премии по вкладам в жилищные строительные сбережения (премия государства), выплачиваемые за счет средств бюджета в размерах, установленных законодательством Республики Казахстан

24) премии государства по образовательным накопительным вкладам, выплачиваемые за счет средств бюджета в размерах, установленных Законом Республики Казахстан «О Государственной образовательной накопительной системе»

25) расходы, направленные на обучение, произведенные в соответствии с подпунктом 4) пункта 1 статьи 288 настоящего Кодекса

26) социальные выплаты из Государственного фонда социального страхования

27) доходы в виде расходов работодателя на оплату отпуска по беременности и родам, отпуска работникам, усыновившим (удочерившим) новорожденного ребенка (детей), за вычетом суммы социальной выплаты на случай потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), осуществленной в соответствии с законодательством Республики Казахстан об обязательном социальном страховании, – в пределах 12-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату начисления дохода

Положения настоящего подпункта применяются в случае, если расходы работодателя, указанные в настоящем подпункте, предусмотрены условиями трудового и (или) коллективного договора, актом работодателя

28) стипендии, выплачиваемые организациями лицам, обучающимся в организациях образования, в размерах, установленных законодательством Республики Казахстан для государственных стипендий

29) специальные стипендии Президента Республики Казахстан и стипендии Президента Республики Казахстан, учреждаемые Президентом Республики Казахстан, выплачиваемые организациями образования обучающимся в таких организациях, в порядке и размерах, установленных законодательством Республики Казахстан

30) государственные именные стипендии, учреждаемые Правительством Республики Казахстан, выплачиваемые организациями образования обучающимся в таких организациях в порядке и размерах, установленных законодательством Республики Казахстан

31) выплаты для оплаты расходов, связанных с организацией обучения и прохождения стажировок победителей конкурса на присуждение международной стипендии Президента Республики Казахстан «Болашак», в порядке и размерах, установленных законодательством Республики Казахстан

32) компенсации расходов на проезд лицам, обучающимся на основе государственного образовательного заказа, выплачиваемые в размерах, установленных законодательством Республики Казахстан

33) имущество, включая работы и услуги, полученное физическим лицом на безвозмездной основе от другого физического лица, в том числе в виде дарения и наследования

Положения настоящего подпункта не распространяются на:

имущество, полученное индивидуальным предпринимателем и предназначенное для использования в предпринимательских целях

пенсионные накопления, унаследованные в установленном законодательством Республики Казахстан порядке, выплачиваемые единым накопительным пенсионным фондом и добровольными накопительными пенсионными фондами

34) стоимость имущества, полученного в виде благотворительной и спонсорской помощи

35) стоимость путевок в детские лагеря для детей, не достигших шестнадцатилетнего возраста

36) страховые выплаты, связанные со страховым случаем, наступившим в период действия договора, выплачиваемые при любом виде страхования, за исключением доходов, предусмотренных статьей 329 настоящего Кодекса

37) страховые выплаты, осуществляемые страховыми организациями по договорам накопительного страхования, страховые премии по которым были оплачены физическим лицом в свою пользу и (или) в пользу близких родственников, супруга (супруги) и (или) работодателем в пользу работника;

37-1) выкупные суммы, выплачиваемые страховыми организациями по договорам накопительного страхования в соответствии с законодательством Республики Казахстан о страховании и страховой деятельности

38) чистый доход от доверительного управления учредителя доверительного управления, полученный от физического лица-резидента, в том числе индивидуального предпринимателя, являющегося доверительным управляющим

39) дивиденды, распределенные из финансовой прибыли (или ее части) контролируемой иностранной компании и (или) иностранной компании, входящих в единую организационную структуру консолидированной группы, ранее обложенные индивидуальным подоходным налогом согласно статье 340 настоящего Кодекса

40) доход по инвестиционному депозиту, размещенному в исламском банке

41) государственная адресная социальная помощь, пособия и компенсации, выплачиваемые за счет средств бюджета, в размерах, установленных законодательством Республики Казахстан (в т.ч. ПОСОБИЕ ДЛЯ ОЗДОРОВЛЕНИЯ К ОТПУСКУ)

42) возмещение вреда, причиненного жизни и здоровью физического лица, в соответствии с законодательством Республики Казахстан, за исключением морального вреда

43) страховые выплаты по договорам страхования работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей и договорам аннуитетного страхования, заключенным работодателем, в части возмещения вреда, причиненного жизни и (или) здоровью работника в связи с исполнением им трудовых (служебных) обязанностей

44) суммы возмещения материального ущерба, присуждаемые по решению суда, а также судебных расходов

45) стоимость имущества, полученного в виде гуманитарной помощи

46) страховые премии, уплачиваемые работодателем по договорам обязательного страхования своих работников

47) выплаты за счет средств грантов (кроме выплат в виде оплаты труда)

48) доход от реализации лома и отходов цветных и черных металлов юридическому лицу, осуществляющему деятельность по сбору такого лома и отходов, – в размере 85 процентов от суммы такого дохода

49) исключен Законом РК от 10.12.2020

50) доходы работников юридических лиц, указанных в подпункте 6) пункта 1 статьи 293 настоящего Кодекса

Подпункт 51) действовал до 01.10.2020 в соответствии с Законом РК от 25.12.2017

52) доходы физического лица, полученные в виде расходов некоммерческой организации, определенной пунктом 1 статьи 289 настоящего Кодекса, в рамках реализации уставных целей и задач на проезд, проживание и питание физического лица, не состоящего в трудовых отношениях с такой организацией и (или) не в рамках договора об оказании услуг, выполнении работ

53) страховые премии (страховые взносы – в случае, если договором предусмотрена уплата страховых премий в рассрочку) в пределах 320-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, оплаченные в течение календарного года физическим лицом-резидентом по договору накопительного страхования, заключенному на срок три года и более

3) доходов, указанных в подпункте 10) статьи 654 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)

4) выплат за счет средств грантов (кроме выплат в виде оплаты труда работникам и оплаты работ (услуг) физическим лицам по договорам гражданско-правового характера)

ВНИМАНИЕ! С 01.01.2021 года корректировка дохода менее 25 МРП в размере 90% при исчислении ООСМС/ВОСМС НЕ ПРИМЕНЯЕТСЯ! Размер МРП в 2021 году = 2 917 тенге

Заработная плата = 183 700 тенге. Пятидневка. Заявление на вычет в 1 МЗП