Что такое операционная деятельность?

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

Что такое операционная деятельность компании?

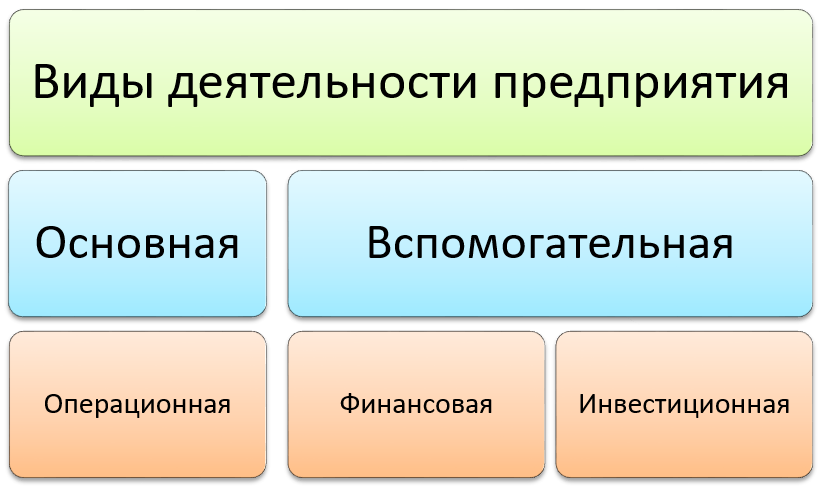

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

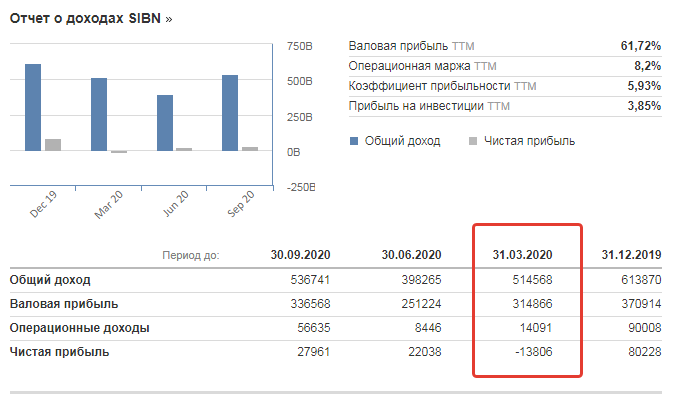

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.

Операционная деятельность

Операционная деятельность (operations activity) — осуществление текущих затрат на производство продукции проекта и получение доходов от ее реализации. Основной вид деятельности предприятия, с целью осуществления которой оно создано. Характер О.д. предприятия определяется спецификой сферы или отрасли экономики, к которой оно принадлежит. Основу О.д. большинства предприятий составляет производственно-сбытовая или торговая деятельность.

См. Основная деятельность.

Смотреть что такое «Операционная деятельность» в других словарях:

Операционная деятельность — деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной продукции, выполнением … Википедия

операционная деятельность — Осуществление текущих затрат на производство продукции проекта и получение доходов от ее реализации. Основной вид деятельности предприятия, с целью осуществления которой оно создано. Характер О.д. предприятия определяется спецификой сферы или… … Справочник технического переводчика

операционная деятельность бизнеса — (ITIL Service Strategy) Повседневное выполнение, мониторинг и управление бизнес процессами. [Словарь терминов ITIL версия 1.0, 29 июля 2011 г.] EN business operations (ITIL Service Strategy) The day to day execution, monitoring and management of… … Справочник технического переводчика

Краткосрочная операционная деятельность — События и решения, касающиеся краткосрочного периода финансовой деятельности компании, например, решения о необходимом количестве товарно материальных запасов, условиях предоставления кредитов заказчикам, видах кредитов и т.д … Инвестиционный словарь

Деятельность предприятия операционная — Операционная деятельность основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности. Источник: Международный стандарт финансовой отчетности (IAS) 7 Отчет о движении денежных… … Официальная терминология

Деятельность текущая (операционная) — деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной продукции, выполнением… … Энциклопедический словарь-справочник руководителя предприятия

ДЕЯТЕЛЬНОСТЬ В ОСОБЫХ УСЛОВИЯХ — специфический вид деятельности человека, осуществляемый в усложненных, отличных от обычных, условиях. Эти условия (см. Особые условия деятельности) могут носить различный характер, однако работа в них характеризуется некоторыми общими… … Энциклопедический словарь по психологии и педагогике

Финансовая деятельность — деятельность с финансами, на финансовом рынке, в РФ отличается от инвестиционной деятельности как деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера,… … Википедия

Отчёт о движении денежных средств — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

International Airlines Group — International Consolidated Airlines Group, S.A … Википедия

Основная деятельность

Что такое Основная деятельность?

Операционная деятельность – это функции бизнеса, непосредственно связанные с поставкой товаров и / или услуг на рынок. Это основные виды деятельности компании, такие как производство, распространение, маркетинг и продажа продукта или услуги. Операционная деятельность обычно обеспечивает большую часть денежного потока компании и в значительной степени определяет ее прибыльность. Некоторые общие операционные действия включают денежные поступления от проданных товаров, выплаты работникам, налоги и выплаты поставщикам. Эти действия можно найти в финансовой отчетности компании, в частности в отчете о прибылях и убытках и отчете о движении денежных средств.

Операционная деятельность отличается от инвестиционной или финансовой деятельности, которая является функциями компании, не связанными напрямую с предоставлением товаров и услуг. Напротив, финансирование и инвестиционная деятельность помогают компании оптимально функционировать в долгосрочной перспективе. Это означает, что выпуск акций или облигаций компанией не считается операционной деятельностью.

Краткая справка

Ключевые операционные виды деятельности компании включают производство, продажу, рекламу и маркетинг.

Основы операционной деятельности

Операционная деятельность – это повседневная деятельность компании, занимающаяся производством и продажей своей продукции, получение доходов, а также общая административная деятельность и техническое обслуживание. Операционная прибыль, показанная в финансовой отчетности компании, представляет собой операционную прибыль, остающуюся после вычета операционных расходов из операционных доходов. Как правило, в отчете о движении денежных средств компании есть раздел об операционной деятельности, который показывает приток и отток денежных средств в результате основной операционной деятельности компании.

В случае двусмысленности операционная деятельность может быть легко идентифицирована путем классификации в финансовой отчетности. Многие компании указывают операционный доход или доход от операционной деятельности отдельной строкой в отчете о прибылях и убытках. Операционная прибыль рассчитывается путем вычитания себестоимости продаж ( COGS ), расходов на исследования и разработки (R&D), расходов на продажу и маркетинг, общих и административных расходов, а также расходов на износ и амортизацию.

Операционная прибыль не включает процентные доходы или расходы. Например, операционная деятельность магазина одежды может включать следующее:

Другая менее распространенная операционная деятельность включает штрафы или денежные выплаты по судебным искам, возмещения и деньги, полученные от страховых случаев.

Ключевые моменты

Операционная выручка

Основная операционная деятельность, приносящая доход компании, – это производство и продажа ее продуктов или услуг. Торговая деятельность может включать продажу продукции собственного производства компании или продукции, поставляемой другими компаниями, как в случае с розничными торговцами. Компании, которые в основном продают услуги, могут также продавать или не продавать продукты.

Например, курортный бизнес, помимо предоставления таких услуг, как массаж, может также получать дополнительный доход от продажи товаров для здоровья и красоты.

Доходы от процентов и дивидендов, хотя и являются частью общего операционного денежного потока, не считаются ключевой операционной деятельностью, поскольку они не являются частью основной деятельности компании.

Операционные расходы

Операционные расходы, связанные с рекламой и маркетингом, включают расходы на рекламу компании и ее продуктов или услуг с использованием различных средств массовой информации, будь то традиционные или онлайн-платформы. Кроме того, маркетинговые расходы включают такие вещи, как участие в торговых выставках и публичных мероприятиях, таких как благотворительные сборы средств.

Операционная деятельность и отчет о движении денежных средств

Чтобы получить точную картину движения денежных средств компании от операционной деятельности, бухгалтеры добавляют амортизационные расходы, убытки, уменьшение оборотных активов и увеличение текущих обязательств к чистой прибыли, а затем вычитают прибыль, увеличение оборотных активов и уменьшение текущих обязательств. Инвесторы исследуют денежный поток компании от операционной деятельности отдельно от двух других компонентов денежного потока, чтобы увидеть, где компания на самом деле берет свои деньги.

Инвесторы хотят видеть положительный денежный поток из-за положительной прибыли от операционной деятельности, которая повторяется, а не потому, что компания распродает все свои активы, что приводит к единовременной прибыли. Баланс и отчет о прибылях и убытках компании помогают завершить картину ее финансового состояния.

Пример денежного потока от операционной деятельности

Давайте посмотрим на детали движения денежных средств ведущей технологической компании Apple Inc. ( AAPL ). Производитель iPhone сообщил следующее за финансовый год, закончившийся в сентябре 2017 года:

Следуя первой формуле, суммирование этих чисел дает сумму средств от операций в 69,15 млрд долларов.Чистое изменение оборотного капитала за тот же период составило (-5,55 млрд).Добавление его к операционным средствам дает денежный поток от операционной деятельности Apple в виде (69,15–5,55 долларов США) = 63,6 миллиарда долларов.1

Операционная деятельность банка

Содержание

Что такое операционная банковская деятельность

Операционная деятельность банка – деятельность по привлечению и размещению ресурсов, где в качестве основной цели – извлечение прибыли

Задачи операционной деятельности в банках

В операционной деятельности КБ весомую роль играет банковский учет, с помощью которого обеспечивается формирование информации о движении средств и их источниках.

Задачи операционной деятельности:

1) Формирование полной и достоверной информации о финансово-хозяйственных процессах и результатах деятельности банка, необходимой для оперативного руководства и составления отчетности.

2) Контроль за наличием и движением денежных средств, материальных и нематериальных ценностей, финансовых ресурсов и их источников.

3) Обеспечение клиентов банка своевременной и точной информацией о движении средств на расчетных, текущих, кредитных и других счетах.

Основная доля банковских операций связаны с движением денежных средств, платежей и расчетов. Это определяет особые требования к их документальному оформлению, организации документооборота, хранению документов, учету и отчетности банка.

Организация учетно-операционной работы в банке включает:

1) Построение учетно-операционного аппарата;

2) Организацию рабочего дня и документооборота;

3) Внутренний банковский контроль – совокупность процедур, обеспечивающих соблюдение внутренних и внешних положений при осуществлении операций банка, достоверность и полноту информации.

Дополнительному контролю подлежат отдельные операции, при выполнении которых существует вероятность возникновения ошибки и махинаций:

Цели операционной банковской деятельности

Организация учетно-операционной работы в банке должна обеспечить выполнение следующих условий:

1) Все операции с документами, принятые от клиентов в течение операционного времени, отражаются в бухгалтерском учете в тот же день.

2) Обработка документов должна производиться в течение рабочего дня по графику, чтобы до конца операционного времени составить текущую отчетность.

3) Не позднее следующего рабочего дня составляется ежедневный бухгалтерский баланс (так как выписки с корреспондентских счетов банка поступают на следующий день после проведенных операций).

Для эффективной организации операционной деятельности в учреждении банка должен быть установлен единый порядок прохождения документов по всем стадиям обработки.

Требования к операционной деятельности в банках

Организация операционной деятельности предполагает наличие документированных операционных процедур по всем банковским операциям в соответствии с законодательством.

Операционная деятельность банка должна быть организована таким образом, чтобы обеспечить:

1) Накопление и предоставление информации о каждой операции с обязательным обозначением всех параметров для обеспечения банковской отчётности.

2) Операционную деятельность банка обеспечивают работники из фронт-офиса и бэк-офиса

Фронт-офис – это подразделения банка, сотрудники которого инициируют и организуют банковские операции.

Бэк-офис – подразделение, где исполнители обеспечивают регистрацию, проверки, сверки, учет операций и их контроль.

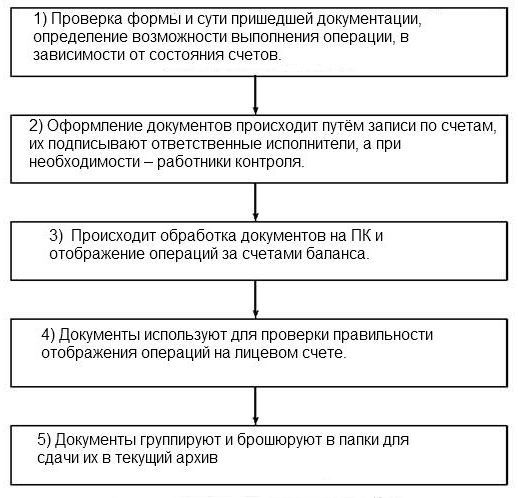

В целях рациональной организации учетной работы в учреждениях банка составляется график документооборота по банковским операциям. Документооборот прохождения документов можно представить следующей схемой:

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Операционная эффективность предприятия

Операционная эффективность предприятия – это достижение наилучшего соотношения между задействованными ресурсами и конечными результатами работы. Компания, функционирующая подобным образом, выполняет одинаковые действия быстрее, результативнее и с меньшим количеством ошибок, затрат, нежели конкуренты. При этом речь не идет о простой экономии ресурсов, а об оптимальном их использовании.

Часто данное понятие путают со стратегией. На самом деле это не так: стратегия разрабатывается самостоятельно, в ней определяются сферы деятельности, основные целевые показатели, пути их достижения, направления развития. Операционная эффективность – тактический инструмент, без которого, тем не менее, невозможна нормальная повседневная работа и завоевание устойчивой позиции на рынке. Особенно значима эта область для малого бизнеса. Только максимальное усовершенствование всех бизнес-операций позволяет небольшой фирме конкурировать с гигантами рынка, которые могут себе позволить сосредоточиться на стратегических направлениях.

Принципы операционной эффективности

Операцию можно назвать хорошо отлаженной в том случае, если ее регламент и практическая реализация соответствуют следующим принципам:

Управление операционной эффективностью

Перед любым руководителем стоят такие задачи, как постановка целей, дальнейшее управление их достижением и оценка достигнутых результатов. Для профессиональных руководителей разработаны специальные инструменты – в частности, система сбалансированных показателей (Balanced Scorecard, BSC). Она дополняет традиционную методику финансовой оценки бизнеса новыми, внефинансовыми аспектами – в том числе анализом операционной эффективности.

Для успешности всех операций необходимо обращать внимание на три момента – создание качественной операционной системы, выстраивание организационной структуры и корпоративная культура.

Операционная система – это рациональная рабочая среда на всех уровнях: управление активами, механизмы финансирования, модели транспортировки, организация офисного и производственного пространства, подбор и налаживание оборудования, внедрение информационных технологий.

Организационная структура – это «заселение» созданной среды персоналом, пока что в абстрактном виде. Определяются необходимые должности, для каждой из них прописывается круг полномочий, налаживаются пути взаимодействия между ними.

Корпоративная культура подразумевает общий стиль работы в компании, заинтересованность всех работников в успешных результатах, их информированность о поставленных целях и принятых методах. Пусть основные принципы операционной эффективности будут понятны каждому сотруднику. К этому вопросу нельзя подходить формально, речь идет скорее об отслеживании и развитии неформальных связей.

Таким образом, при совершенствовании некоей конкретной операции следует, прежде всего, ответить на три вопроса. Как улучшить материальные условия исполнения операции? Какие штатные единицы в ней задействованы, и как они контактируют друг с другом? Достаточно ли эти люди компетентны и мотивированы, готовы ли они помогать изменениям или, наоборот, попытаются им противодействовать? Если учесть, что деятельность средней организации состоит из сотен операций – можно понять, что менеджеру приходится отвечать на эти вопросы фактически ежедневно.

Отдельные операции в деятельности организации складываются в бизнес-процессы, на описании и оптимизации которых сосредотачивается современная наука об управлении бизнесом. Принятый сегодня процессный подход отличается от функционального гибкостью и настроенностью на конкретные результаты. При функциональном подходе предприятие воспринимается как набор подразделений, в процессном – как совокупность процессов. При этом именно операции и их качество оказываются тем фундаментом, на котором строится вся работа.

Управление операционной эффективностью изучается обычно на программах бизнес-образования, профессиональной переподготовки. Даже опытному руководителю важно своевременно знакомиться с новыми методиками и наработками в своей сфере. Наука об управлении не стоит на месте, она развивается вместе с рынком и технологиями.

Необходимые знания можно получить, например, в ВШБИ НИУ ВШЭ на программе профессиональной переподготовки «Операционная эффективность бизнеса и совершенствование бизнес-процессов», а также на программе повышения квалификации «Оптимизация бизнес-процессов».