Методика оптимизации бизнес-процессов банка / финансовой организации

Многие банки и финансовые организации России уже описали свои бизнес-процессы, разработали детальные графические модели и регламенты. Дальше идёт задача актуализации и оптимизации бизнес-процессов. Принцип «постоянное улучшение (continual improvement)» является одним из главных принципов менеджмента качества и закреплён в международных стандартах ISO 9000.

В банковской отрасли появляются различные инновации, технологии, меняются требования клиентов и рыночная среда. С каждым днём всё больше растёт потребность в эффективных методиках и инструментах организационного развития, бизнес-инжиниринга и управления.

Рассмотрим методику оптимизации бизнес-процессов, которая была разработана автором на основе опыта реализации консалтинговых проектов и комплексной типовой бизнес-модели банка (финансовой организации). Методика состоит из 6 последовательных этапов.

Рис. 1. Методика оптимизации бизнес-процессов банка (финансовой организации)

Для анализа и оптимизации бизнес-процесса необходимо создание рабочей группы в следующем минимальном составе:

Этап 1. Выявление проблем и проблемных показателей KPI в бизнес-процессе

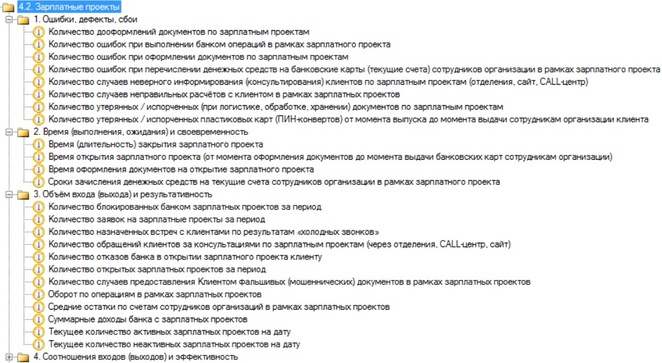

В самом начале главное – это локализовать проблему (или проблемные показатели KPI) в бизнес-процессе. Иногда встречается ситуация, когда руководитель (владелец бизнес-процесса) ставит бизнес-аналитику (или методологу) задачу оптимизировать бизнес-процесс, но не может детально её сформулировать. Т.е. необходимо чётко определить, что именно в бизнес-процессе вызывает неудовлетворение. Рекомендуется использовать 4 группы типовых показателей KPI бизнес-процесса.

Рис. 2. Пример показателей KPI бизнес-процесса «Зарплатные проекты» (фрагмент)

Этап 2. Сбор значений показателей KPI («как есть», до оптимизации)

После локализации проблемы в бизнес-процессе и выбора проблемных показателей KPI необходимо точно их измерить, получить значения «как есть» в текущий момент времени (т.е. до оптимизации). Значения могут быть получены (рассчитаны) вручную, либо автоматизированно (например, с помощью автоматизированной банковской системы – АБС).

Анализ значений показателей KPI и сравнение с ведущими по отрасли позволяет судить об оптимальности бизнес-процесса.

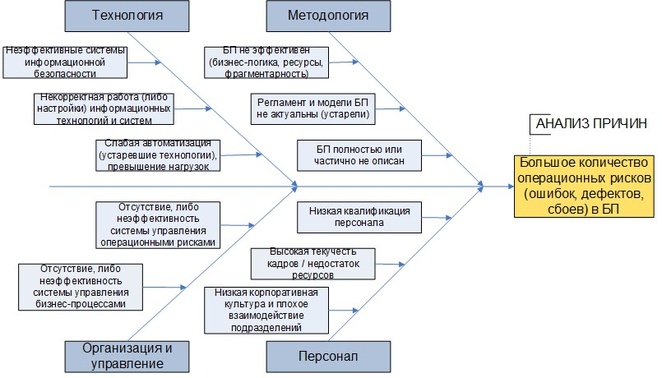

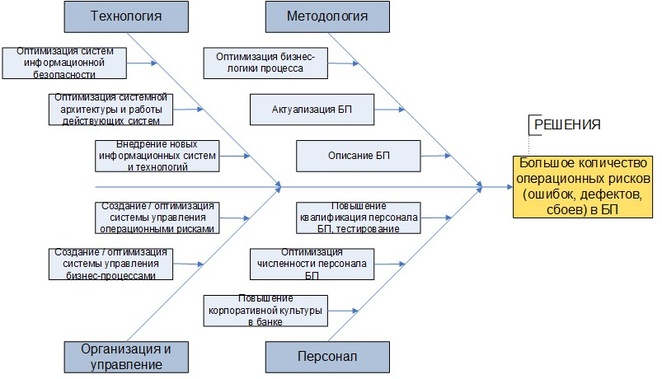

Этап 3. Анализ причин проблем и выбор методов оптимизации бизнес-процесса

Для анализа причин проблем в бизнес-процессе применяется метод Cause and Effect Diagram (диаграмма причин-следствий, или диаграмма Исикавы, или диаграмма мозгового штурма). Рабочая группа на основе собственного экспертного опыта, различных материалов и документов разрабатывает 2 модели: карта причин (см. Рис. 3) и карта решений (см. Рис. 4). Они удобны для систематизации, наглядного отображения и коллективного обсуждения причин (решений) по бизнес-процессу. Следует отметить, что это не просто поверхностные модели. Внутри каждого изображённого на модели прямоугольника (причины или решения) находится большой набор атрибутов (детальные планы действий, комментарии, список ответственных и т.п.). Для разработки этих и других бизнес-моделей предназначены специальные системы бизнес-моделирования.

Рис. 3. Карта причин (формат Cause and Effect Diagram)

Рис. 4. Карта решений (формат Cause and Effect Diagram)

В зависимости от выявленных проблем (проблемных показателей KPI) применяются соответствующие методы оптимизации бизнес-процесса, которые приведены в «Этапе 4» данной методики. При этом один метод может воздействовать как на один, так и на несколько проблемных показателей KPI бизнес-процесса.

Этап 4. Реализация методов оптимизации

Приведём список самых распространённых методов анализа и оптимизации бизнес-процессов. Подробное их описание и практические примеры реализации рассмотрены в книгах [2] и [3].

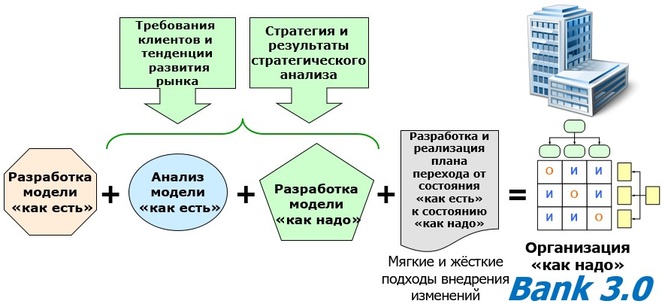

В оптимизации бизнес-процесса выделим 4 этапа (см. Рис. 5)

Рис. 5. Оптимизация бизнес-процессов и бизнес-модели банка в целом

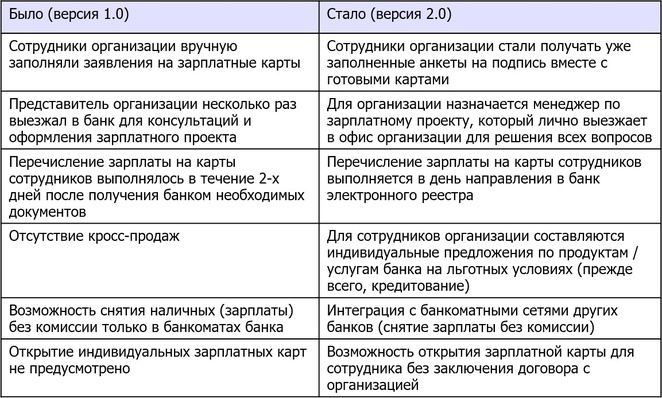

Пример оптимизации бизнес-процесса «Зарплатные проекты» (от версии 1.0 к версии 2.0) показан в Табл. 1.

Табл. 1. Пример оптимизации бизнес-процесса «Зарплатные проекты» (фрагмент)

Хотелось бы обратить внимание ещё на один важный момент. Как мы уже сказали, есть большое количество различных методов оптимизации бизнес-процессов. Некоторые банки выбирают определённый метод и ожидают, что он решит основные проблемы в бизнес-процессах. Практика показывает, что локальное внедрение методов оптимизации не всегда является успешным. Многие методы часто имеют успех только на начальном этапе внедрения, но потом утрачивают свою эффективность и забываются. Причина – это их не системность и разрозненность, отсутствие комплексного описания и оптимизации работы банка. Основной способ преодоления данной проблемы – это внедрение в банке процессного подхода к управлению, т.е. построение системы бизнес-процессов как основы-фундамента для реализации других методов и технологий управления и оптимизации. Процессный подход уже зарекомендовал себя в течение многих лет и служит основой для большинства известных методов оптимизации и повышения качества. [2]

Этап 5. Внедрение оптимизированного бизнес-процесса на практику

Не достаточно только оптимизировать бизнес-процесс и разработать новые модели. Важно внедрить эти изменения на практике. Это часто вызывает различные трудности, например, сопротивление персонала. Для внедрения изменений рекомендуется использовать следующие подходы.

Один из главных факторов успеха – это активная поддержка оптимизации бизнес-процессов со стороны высшего руководства и собственников (акционеров) банка.

Этап 6. Сбор значений показателей KPI бизнес-процесса, сравнение значений «до и после оптимизации»

Чтобы убедиться, что бизнес-процесс действительно улучшился, необходимо собрать значения показателей KPI в течение нескольких периодов после оптимизации (внедрения). Затем сравнить их со значениями, которые были зафиксированы в самом начале (до оптимизации). По средней статистике, если оптимизация была выполнена качественно и результаты успешно внедрены на практике, то значения показателей KPI улучшаются в 1,5 и более раз. Т.е. уменьшается время выполнения бизнес-процесса, снижаются издержки, увеличивается объём продаж (количество выданных кредитов, открытых счетов и т.д.), снижается количество претензий клиентов, ошибок в бизнес-процессах и т.д.

Заключение

Инвестиции в описание и оптимизацию бизнес-процессов имеют большое значение для долгосрочного и стабильного развития банка, получения конкурентных преимуществ. По данным на ноябрь 2016 года более 90 российских банков занимаются описанием и оптимизацией бизнес-процессов на профессиональном уровне и постоянной систематической основе.

При реализации предложенной методики автор рекомендует использовать современные системы бизнес-моделирования и типовые бизнес-модели. Это позволит сэкономить время и ресурсы, избежать ошибок, внедрить в работу успешные практики и передовой опыт. В первую очередь рекомендуется оптимизировать наиболее приоритетные бизнес-процессы банка, у которых высокая важность и проблемность, и от которых банк получает максимальный доход.

Источники информации

2. Р.А. Исаев. Банк 3.0: стратегии, бизнес-процессы, инновации. – М.: Инфра-М, 2017.

3. Р.А. Исаев. Банковский менеджмент и бизнес-инжиниринг (2-е издание, в 2-х томах). – М.: Инфра-М, 2015.

Названы пять способов снижения кредитной нагрузки

О лучших вариантах снижения кредитной нагрузки «РГ» рассказала эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф Наталья Колбасина.

1. Реструктуризация

Также банк может изменить валюту платежа, отказаться от взимания неустоек и штрафов, а также дать заемщику другие, уже индивидуальные условия.

Реструктурировать кредит можно только в том банке, где вы его оформили. Банк оставляет за собой полное право в принятии как положительного, так и отрицательного решения.

Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Для заемщика это всегда переплата по кредиту в будущем.

2. Рефинансирование

Это заключение нового кредитного договора для полного или частичного погашения уже существующей задолженности. Рефинансирование долга дает возможность получить новый кредит на более выгодных условиях. При этом можно поменять сумму ежемесячного платежа, срок кредита, процентную ставку.

Перед заключением нового кредитного договора при рефинансировании нужно обратить внимание на то, сколько вы сейчас платите по кредиту и сколько еще осталось платить, а также сколько вы платите за страховку по текущему кредиту. Сравните с тем, сколько будет нужно платить по новому кредиту с учетом страховки и дополнительных расходов на оформление.

3. Ипотечные каникулы

Кроме того, в связи с распространением коронавируса можно получить отсрочку по ежемесячным платежам по ипотеке. Это частный случай кредитных каникул, описанных в пункте 4.

Отсрочка платежей в рамках ипотечных каникул из-за коронавируса для заемщиков не бесплатна. В период таких ипотечных каникул банк будет начислять процентов по ипотеке согласно договору. Проценты придется погасить после окончания льготного периода. Пени и штрафы за просрочку во время льготного периода взиматься не будут.

4. Кредитные каникулы

Доступны для граждан и предпринимателей с 3 апреля, если они пострадали от снижения доходов из-за пандемии коронавируса.

Важно помнить, что это отсрочка всех платежей максимум на полгода, а не прощение долга. В период кредитных каникул банк не начисляет штрафы и пени и не требует досрочного погашения кредита.

Проценты по кредиту за этот период начисляются. Но по потребительским кредитам и кредитным картам устанавливается льготная ставка в размере 2/3 среднерыночной ставки по аналогичному виду кредита (займа), которую рассчитывает Банк России и которая актуальна на дату подачи заемщиком в банк требования об отсрочке платежей.

«Вирусные» кредитные каникулы не волшебная палочка, а дополнительная возможность продержаться в период пандемии и кризиса. Не все заемщики смогут ими воспользоваться из-за ограничений по сумме кредита и отсутствия возможности официально подтвердить снижение дохода на 30%.

5. Досрочное погашение

Если ни один из вышеперечисленных способов не подошел, попробуйте применить одну из стратегий досрочного погашения кредитов.

Если сумма долга превышает 500 тысяч рублей и денег нет совсем, можно объявить себя банкротом. Заемщик может инициировать такую процедуру, если знает, что не сможет выполнить свои обязательства в срок независимо от их суммы, а также соответствует признакам неплатежеспособности и/или недостаточности имущества: сумма просроченных платежей превысила 10% всех долгов, имущество стоит меньше суммы долгов и т.д.

Более того, заемщик обязан инициировать процедуру, если сумма обязательств перед всеми кредиторами превышает 500 тысяч рублей, платежи по обязательствам просрочены на 90 дней и более, задержки платежей может еще не быть, но гражданин знает, что погашение долга одному или нескольким кредиторам приведет к невозможности погашения обязательств.

Если человек подает на банкротство по собственной инициативе, принципиальной является не сумма долга, а невозможность этот долг погасить. Но эту невозможность придется доказать в суде.

Также придется оплатить госпошлину (300 рублей), судебные издержки, публикации о банкротстве, почтовые расходы (минимум 10-20 тысяч рублей), работу финансового управляющего (25 тысяч рублей за одну проведенную процедуру + 7% от суммы, подлежащей уплате кредиторам в случае реструктуризации или от суммы, полученной в ходе реализации имущества должника). При этом введение процедур банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны.

Его плюсы: перестанет расти долг; прекратится начисление процентов, штрафов и пени по просроченным кредитам и займам; прекратятся звонки и визиты коллекторов и кредиторов.

Его минусы: после завершения банкротства гражданин в течение трех лет не может участвовать в управлении организациями; если до банкротства он был ИП, то в течение пяти лет не сможет заниматься предпринимательской деятельностью; в течение пяти лет нужно указывать на факт своего банкротства при обращении за кредитами и также пять лет нельзя будет подать на банкротство повторно.

Оптимизация бизнес-процессов в банках

Оптимизация бизнес-процессов ― важная задача, которая позволит банку существенно повысить эффективность его работы, выработать четкие стандарты выполнения ряда процессов и обеспечить прозрачность их выполнения, а также определить области, требующие контроля.

Наши услуги

1. Оптимизация бизнес-процессов банка (кредиты, депозиты и текущие счета, платежные процессы и процессинг, пластиковые карты, резервы, аккредитивы и гарантии, факторинг, комиссии, МБК, конверсионные операции, ценные бумаги и ПФИ) и повышение эффективности функции казначейства

Мы помогаем банкам пересмотреть существующие бизнес-процессы с точки зрения рисков и контрольных процедур, обращая особое внимание на бесконтрольные или требующие улучшения области, дублирующиеся или неэффективные функции, а также области, в которых возможна и более эффективна автоматизация процесса. При необходимости автоматизации мы также можем помочь с разработкой критериев и выбором программного обеспечения либо подготовить бизнес-требования к существующим ИТ-системам. При реорганизации бизнес-процессов мы оказываем поддержку в процессе согласования новой модели бизнес-процессов с ответственными лицами и заинтересованными сторонами.

2. Оптимизация/выстраивание процесса разграничения полномочий в банке

Риски, связанные с неэффективно выстроенным или вовсе не выстроенным процессом разграничения полномочий, велики для любой организации. Постоянно дополняя ролевую модель, не всегда есть возможность и время для того чтобы проверить, не противоречат ли новые роли в ИТ-системе банка уже имеющимся. В особенности зная о сложности организации ролевой модели в банковских системах.

В целях оптимизации процесса разграничения полномочий мы можем:

3. Оптимизация процесса подготовки налоговой отчетности и налоговой функции банка в целом

Налоговый департамент и процесс подготовки налоговой отчетности — важные составляющие работы любой организации. Подготовка качественной и достоверной налоговой отчетности может занимать меньше времени.

Мы можем помочь банку в трансформации процесса подготовки налоговой отчетности с точки зрения рисков и контрольных процедур, обращая особое внимание на бесконтрольные или требующие улучшения области, дублирующиеся или неэффективные функции, а также области, в которых возможна и более эффективна автоматизация процесса. При выявлении функций, которые выполняются налоговым департаментом, но по сути являются зоной ответственности других департаментов, предлагаются варианты эффективного перераспределения функциональных обязанностей. При осуществлении трансформаций любого характера мы оказываем поддержку в процессе согласования новой бизнес-модели с ответственными лицами и заинтересованными сторонами.

При необходимости автоматизации мы также можем помочь с разработкой критериев и выбором программного обеспечения либо подготовить бизнес-требования к существующим ИТ-системам.

Ключевые предпосылки к оптимизации/повышению эффективности функции или вопросы, стоящие перед вами сегодня:

Методика оптимизации бизнес-процессов банка (финансовой организации)

Роман Исаев

Эксперт по организационному развитию и процессному управлению

Партнёр ГК «Современные технологии управления»

Руководитель проектов организационно-корпоративного развития

Профессиональный бизнес-тренер и специалист по Business Studio

Автор 10 книг и более 40 публикаций в журналах

Автор и разработчик моделей и решений для системы Business Studio, которые на протяжении многих лет активно внедряются и используются в организациях России и СНГ

В банковской отрасли появляются различные инновации, технологии, меняются требования клиентов и рыночная среда. С каждым днём всё больше растёт потребность в эффективных методиках и инструментах организационного развития, и управления.

Рассмотрим методику оптимизации банка (финансовой организации), которая была разработана автором на основе опыта реализации консалтинговых проектов и «Комплексной типовой банка (финансовой организации)» [1]. Методика состоит из 6 последовательных этапов (см. Рис. 1), детально описанных далее.

Рис. 1. Методика оптимизации банка (финансовой организации)

Для анализа и оптимизации необходимо создание рабочей группы в следующем минимальном составе:

Этап 1. Выявление проблем и проблемных показателей KPI в.

«Комплексная типовая банка (финансовой организации)» [1] содержит более 500 типовых показателей KPI банковских (см. Рис. 2).

Рис. 2. Пример показателей KPI «Зарплатные проекты» (фрагмент)

Этап 2. Сбор значений показателей KPI («как есть», до оптимизации)

После локализации проблемы в и выбора проблемных показателей KPI необходимо точно их измерить, получить значения «как есть» в текущий момент времени ( до оптимизации). Значения могут быть получены (рассчитаны) вручную, либо автоматизированно (например, с помощью автоматизированной банковской системы — АБС).

Этап 3. Анализ причин проблем и выбор методов оптимизации

Рис. 3. Карта причин (формат Cause and Effect Diagram)

Рис. 4. Карта решений (формат Cause and Effect Diagram)

Этап 4. Реализация методов оптимизации

В оптимизации выделим 4 этапа (см. Рис. 5)

Пример оптимизации «Зарплатные проекты» (от версии 1.0 к версии 2.0) показан в Табл. 1.

Рис. 5. Оптимизация и банка в целом

Табл. 1. Пример оптимизации «Зарплатные проекты» (фрагмент)

Этап 5. Внедрение оптимизированного на практику

Не достаточно только оптимизировать и разработать новые модели. Важно внедрить эти изменения на практике. Это часто вызывает различные трудности, например, сопротивление персонала. Для внедрения изменений рекомендуется использовать следующие подходы.

Один из главных факторов успеха — это активная поддержка оптимизации со стороны высшего руководства и собственников (акционеров) банка.

Заключение

В данной статье мы рассмотрели единую методику оптимизации банка (финансовой организации). В первую очередь рекомендуется оптимизировать наиболее приоритетные банка, у которых высокая важность и проблемность, и от которых банк получает максимальный доход.

Инвестиции в описание и оптимизацию имеют большое значение для долгосрочного и стабильного развития банка, получения конкурентных преимуществ. По данным на ноябрь 2016 года более 90 российских банков занимаются описанием и оптимизацией на профессиональном уровне и постоянной систематической основе.

При реализации предложенной методики автор рекомендует использовать современные системы (например, Business Studio и Microsoft Visio), а также «Комплексную типовую банка (финансовой организации)» [1]. Это позволит сэкономить время и ресурсы, избежать ошибок, внедрить в работу успешные практики и передовой опыт.

Что такое оптимизация в банке

У многих клиентов, которые к нам обращаются, имеется не один, а сразу несколько кредитов: в среднем по 5-6, а иногда и все 40. Естественно, если допустить хотя бы по одной просрочке – нарастают огромные штрафы и пени. Когда денег на все кредиты не хватает, многие заемщики совершают ошибку минимального платежа, которая приводит к еще большему росту долга. Хоть ситуация и кажется безвыходной, ее решение существует.

Что означает оптимизация кредитной задолженности?

Говоря простыми словами, это объединение всех долгов в один, фиксация суммы и уменьшение ежемесячного платежа до минимального размера.

Не случайно этот процесс называется оптимизацией кредитной задолженности. Он направлен на то, чтобы с наибольшей эффективностью рассчитаться по всем имеющимся долгам без штрафов и переплат: сколько заплатите – на столько и уменьшите свой долг.

Вы будете отдавать ранее взятые кредиты в рассрочку, но не столько, сколько хотят кредиторы, а столько, сколько прописано в законе – ваш платеж не будет превышать 50% от официального дохода.

Что включает в себя данная процедура?

Для того, чтобы добиться такого результата, мы расторгаем все кредитные договоры, ведем досудебное урегулирование с банками, в судебном порядке отменяем все незаконно начисленные проценты, штрафы и пени, а также сопровождаем вас на этапе исполнительного производства.

В большинстве случаев нам удается уменьшить размер взыскания вплоть до 5% от заработной платы. Конечный результат зависит от размера дохода и суммы долга, а также от определенных факторов: наличие иждивенцев, необходимости покупать дорогостоящие лекарства, оплачивать коммунальные платежи и т.д.

В случае отказа ФССП в уменьшении размера ежемесячного взыскания проводится дополнительное урегулирование в судебном порядке. Клиент остается на обслуживании до полного решения своего вопроса.

Обратившись к нам, вы также оградите себя и своих близких от давления со стороны кредиторов и коллекторов – всё взаимодействие с ними мы берем на себя!

Почему услуга доступна каждому?

Необходимо отметить, что с момента заключения договора, вы полностью прекращаете платежи по кредитам и оплачиваете только наши услуги.

Для всех клиентов мы предоставляем комфортную рассрочку. Тарифы начинаются от 2500 руб./месяц и зависят от суммы долга на день обращения.

Что я получу в результате?

В результате нашей работы ваши отношения с банками прекратятся. По решению суда у вас будет возможность погасить оставшийся долг единоразово, либо отдавать его комфортными платежами в зависимости от своей финансовой возможности, но не более половины официального дохода.

В чем отличие от банкротства?

В данной процедуре, как вы поняли, долг не списывается. Он уменьшается и фиксируется. Поэтому ее выбирают те, кому процедура банкротства не подходит. Например, граждане, у которых много имущества. Ведь при банкротстве вам не удастся его сохранить, просто «переписав» на родственников. Все сделки за последние 3 года будут проверяться финансовым управляющим.

В чем преимущество услуги?

Что необходимо для получения услуги?

Для заключения договора вы можете обратиться в любой ближайший к вам офис или сделать это онлайн, не выходя из дома!

С момента поступления первого платежа мы приступаем к решению вашей проблемы. Повторимся, в этот период не нужно совершать платежи по кредитам, при этом вас не будут беспокоить службы взыскания и коллекторы.

Для вашего удобства мы ведем всю работу дистанционно. В дальнейшем вам необходимо лишь уведомлять нас о полученной судебной корреспонденции, т.к все письма будут приходить лично вам. Делать это можно путем отправки копий на нашу электронную почту.

Все наши обязательства по достижению заявленного результата и ваши гарантии прописаны в договоре. Будем рады вам помочь!