Основные термины и понятия при работе с опционами

В данной статье описываются основные термины и понятия, применимые при работе с опционами. Информация будет полезна новичкам, которые начинают свое знакомство с производным финансовым инструментом.

Опцион — это договор, по которому покупатель опциона получает право купить/продать базовый актив в определенный момент времени по заранее обусловленной цене.

Базовый актив — это актив, в отношении которого заключается опционный контракт. Базовым активом является: товар, ценная бумага (акции, фьючерсы и др.), валюта и т.д. Он может быть продан или куплен (в зависимости от типа опциона) покупателем опциона у продавца на конец срока, указанного в договоре (т.е. в момент экспирации).

Экспирация — дата истечения опциона, в которую происходит взаиморасчет (как правило, денежный) между сторонами по базовому активу. Предварительно согласуется покупателем и продавцом опциона.

Страйк — фиксированная цена, указанная в опционном контракте, по которой покупатель опциона имеет право купить (продать) базовый актив в момент экспирации.

Опцион типа «колл» (Call Option) — опцион, покупатель которого имеет право «купить» базовый актив по цене страйка в момент экспирации. При этом продавец опциона обязан «продать» базовый актив. Необходимо отметить, что с некоторыми инструментами фактической поставки товара не производится. Покупатель просто получает денежную разницу между страйком и текущей рыночной ценой актива.

Опцион типа «пут» (Put Option) — опцион, покупатель которого имеет право «продать» базовый актив по цене страйка в момент экспирации. Продавец опциона обязан «выкупить» базовый актив.

Премия — цена опциона. Представляет собой денежное вознаграждение, которое покупатель опциона выплачивает продавцу за право покупки (продажи) базового актива в будущем. Закладывает в себя риски неблагоприятного для продавца изменения цены.

Покупатель опциона — сторона, которая выплачивает премию продавцу за право купить (продать) базовый актив по цене страйка в момент экспирации. Максимальная прибыль покупателя не ограничена, в то время как предельный убыток равен размеру премии.

Продавец опциона — сторона, которая несет на себе риски неблагоприятного изменения цены, за что получает премию от покупателя опциона. Максимальный доход продавца равен размеру премии, в то время как предельный убыток неограничен.

Опцион «в деньгах» (ITM, In the money) — так называется опцион колл (пут), страйк которого ниже (выше) текущей цены базового актива. Другими словами это такая ситуация, когда цена базового актива находится «на стороне» покупателя.

Опцион «вне денег» (OTM, Out of the money) — так называется опцион колл (пут), страйк которого выше (ниже) текущей цены базового актива. В данной ситуации цена базового актива находится «на стороне» продавца опциона. Покупатель при этом терпит убыток в размере премии, который является прибылью продавца.

Опцион «около денег» или «на деньгах» (ATM, At the money) — так называется опцион колл или пут, страйк которого приблизительно равен текущей цене базового актива.

Теоретическая цена опциона — цена опциона, которая рассчитывается по специально выведенной формуле. Используется для сравнения с рыночной ценой для определения ее «справедливости», то есть насколько она завышена/занижена по отношению к теоретическому значению. Наиболее популярной является формула модели Блэка-Шоулза (Black-Sholes Option Pricing Model).

Опционная стратегия — комбинация опционов разных параметров (страйк, экспирация, базовый актив), каждый из которых может быть продан или куплен в зависимости от самой стратегии. Сочетание опционов подбирается инвестором специально под свои цели (например, ограничить риски, увеличить прибыль в определенном ценовом диапазоне и т.д.).

Вмененная (подразумеваемая, ожидаемая) волатильность — теоретическая оценка будущей волатильности, которая рассчитывается путем подставления в формулу модели (как правило, Блэка-Шоулза) рыночных параметров опциона (страйк, экспирация и т.д.).

Греки

Греки (Greeks) — коэффициенты, показывающие чувствительность премии к изменению определенных параметров опциона.

Рассчитываются путем подставления рыночных данных (текущая цена базового актива, волатильность, страйк, безрисковая ставка и т.д.) в формулу математической модели (как правило, Блэка-Шоулза). Таким образом, значения греков непостоянны и все время изменяются, наряду с самой премией опциона.

Такое название греки получили, потому что обозначаются буквами греческого алфавита (за исключением Веги). Ниже представлены самые распространенные в использовании греки.

Дельта — показывает, насколько изменится премия при увеличении цены базового актива на один пункт. Для опциона колл Дельта будет положительной, а для пута — отрицательной.

Гамма — показывает, насколько изменится Дельта при увеличении цены базового актива на один пункт. Используется для определения изменчивости Дельты.

Вега — показывает, насколько изменится премия при увеличении вмененной волатильности на один пункт. Другими словами, значение Веги отражает, насколько более ценным будет опцион при росте волатильности.

Тета — показывает, насколько изменится премия при увеличении срока до экспирации на один день. Соответственно, отрицательное значение Теты будет показывать, насколько изменится премия при уменьшении времени до экспирации на один день.

Ро — показывает, насколько изменится премия при увеличении безрисковой процентной ставки на один пункт. Как правило, редко используется вследствие слабого влияния на размер премии.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Оценка премии опционов — аналитические формулы vs моделирование

Введение

На волне хайпа криптовалют проскакивают новости о торговле биткойном на мировых биржах CME и NASDAQ. Для меня это знаковое событие: руки корпораций, надувавших пузыри доткомов и ипотек, дотянулись и до золота шифропанков — криптовалют. А в арсенале этих самых корпораций мощный рычаг — производные финансовые инструменты, или деривативы.

Находясь под впечатлением прочитанных не так давно историй взлетов и метаморфоз рынков деривативов — прежде всего, фьючерсных и опционных контрактов, я заинтересовался нетривиальным ценообразованием опционов. Мне открылось, что, хотя интернет полон рерайтов статей, толкующих знаменитую формулу Блэка-Шоулза, практических инструментов — web-сайтов, технологических программ или банальных руководств для программиста — не математика, по данному вопросу в интернете недостает. Пришлось вспомнить азы тервера и адаптировать строгие математические описания в популярном, понятном, прежде всего, мне самому, формате.

Определение опциона

Опцион — контракт, дающий покупателю право (но не обязанность!) купить или продать торгуемый на рынке актив по указанной им (покупателем контракта) цене. Продавец опциона назначает покупателю премию — свое вознаграждение за предоставленную покупателю опциона возможность купить или продать актив в определенный срок по определенной цене.

Пример опционного контракта:

10 x (500 — 470) = 300 (USD).

Беспроигрышное предложение! Разумеется, за такую чудесную возможность продавец запросит какую-то сумму — премию по опциону.

Итак, спецификация опционного контракта:

Как продавец оценивает премию по опциону

Рассчитать величину премии — такую, чтобы и самому не остаться в накладе, и не отпугнуть потенциального покупателя “задранным” ценником — настоящее искусство. По крайней мере, было таковым до поры. Пока в 1973 году два математика не явили свету изящную формулу, названную их именами — формула Блэка-Шоулза. Об этой формуле и ее влиянии на рынок деривативов написана даже популярная книга — “Кванты. Как волшебники от математики заработали миллиарды и чуть не обрушили фондовый рынок”. Конечно, реальная история несколько сложнее, чем “тьма невежества — вжух! — формула”… Но меня интересуют не столь глобальные процессы, а непосредственно вопрос: насколько формула Блэка-Шоулза применима для оценки “справедливой” премии по опциону, рассчитанной для популярных у трейдеров криптовалютных контрактов?

Модель Блэка-Шоулза описывает некий “стандартизированный” рынок. Выхолощенный, избавленный от резких ценовых перепадов, живущий годами в одном ритме. Разумеется, формула, выведенная для “идеального” рынка, не так хорошо работает на практике, как в теории.

Как принято у трейдеров — там, где недостает теории, обращаются к эмпирике. К трейдерской “чуйке”, к “опыту”. Как программист, я негодую от такого невежества. Потому приведу свое решение: чужие выкладки, немного тервера, магия Excel и, в самом конце, исходники на C#.

Эталонный расчет — модель Блэка — Шоулза

Википедия снабдит нас формулой. Задав значения переменных опционного контракта и зная параметры торгового актива, мы можем подсчитать “справедливую” премию.

Для дальнейших расчетов нам нужны “идеальные” данные — ценовой ряд, обладающий нужными характеристиками.

Реальная цена, как я уже отмечал, может быть дамой непостоянной: то топчется на месте, то вдруг лихо срывается с места в карьер. Нам же нужен образец идеальной серии ценовых данных как эталон для последующих вычислений.

Логнормальное распределение

Модель Б-Ш (давайте уже сократим имена авторов в названии) предполагает, что ценовой ряд описывает логнормальное распределение. Что это означает? Приведу пример:

в столбце A — цена абстрактного актива ABS/USD,  .

.

Столбец B содержит натуральный логарифм от частного и  .

.

Логнормальное распределение описывает ценовой ряд, производный ряд от которого, полученный как натуральный логарифм частного от деления текущего значения с предыдущим, имеет нормальное распределение. Сложно. Поясню на нашем примере: если значения в столбце B распределены согласно нормальному закону, то значения столбца A описывает логнормальное распределение.

Как нам получить “логнормальный” ценовой ряд? MS Excel, который я уже использовал для примера, умеет генерировать случайные числа, имеющие равномерное (увы, не нормальное) распределение. Есть несложная методика, по которой мы сможем получить ряд нормально распределенной СВ из равномерно распределенной СВ. Методика называется “метод обратной функции”. Не вдаваясь в детали метода, отмечу следующий его важный аспект:

Функция НОРМ.ОБР принимает значения: вероятность, среднее, стандартное отклонение.

Как интерпретировать эти данные? Возьмем первую пару чисел:

Т.е., выбираем значение N в диапазоне от 0 до 999 и читаем содержимое ячейки  :

:

В столбце D может быть сколько угодно значений. Нам понадобится 3650 значений — мы собираемся моделировать дневные изменения цены ABS/USD за 10 лет. Осталось сгенерировать собственно цену ABS/USD.

В столбце D мы имеем ряд величин ∆, а ∆, по формуле логнормального распределения, определена как

Значит, цены ABS/USD, последующая и предшествующая, будут связаны функцией

Перенесем столбец D на новый лист, скопировав его, а затем вставив значения, начиная с ячейки A3.

Теперь укажем начальную цену ABS/USD равную 1000 (USD за 1 ABS) — введем “1000” в ячейку B2:

В ячейку B3 введем “=B2*EXP(A3)” и скопируем это значение во все последующие ячейки — B4:B3652.

На этом подготовка исходных данных, наконец, завершена. Столбец B содержит ценовой ряд нашего эталонного актива ABS/USD. Ряд, обладающий характеристиками логнормального распределения со среднеквадратичным отклонением, равным 0.005 (0.5%). У меня получились такие значения:

Нет никакой гарантии, что у вас, если вы проделаете ровно те же вычисления в MS Excel, получатся ровно те же значения, так как исходные данные — случайная величина. И все же — согласитесь, график вполне походит на биржевую сводку?

Расчет премии по формуле Б-Ш

Раз уж у нас есть “эталонные” данные, проведем “эталонный” расчет. Мы считаем премию по “ванильному” европейскому CALL-опциону:

Та самая формула — формула расчета премии за европейский опцион Call (значение C):

Разберем параметры формулы.

Историческая волатильность

За волатильность мы берем среднеквадратичное отклонение (СКО), пересчитанное на годичный интервал. Приведу очередную формулу из Википедии:

Как нам посчитать среднеквадратичное отклонение цен ABS/USD в MS Excel?

Осталось пересчитать значение СКО (σ) на интервал один год. Наш ABS/USD торгуется 365 дней в году. Значение σ, рассчитанное для одного дня, надо умножить на корень квадратный из 365:

Откуда взялся квадратный корень в формуле пересчета дневного значения среднеквадратичного отклонения в годовое? Заинтересовавшихся адресую в интернет, искать модель случайного блуждания, random walk (RW).

Расчет премии в Excel

Теперь, когда мы определили все параметры формулы Блэка — Шоулза, введем их значения и функции в Excel:

Сразу отмечу: значения T и σ я указываю в абсолютных величинах, не в процентах.

Расчет премии для “ненормального” ценового распределения

Выше утверждалось, что ценовая модель Б-Ш адекватна для логнормального распределения ценового ряда. Но насколько близок “реальный” рынок по своим характеристикам подобному закону распределения СВ? Точнее, насколько рынок далек от него?

Наш гипотетический актив ABS/USD характеризуется нормальным распределением логарифмов от частного соседних (текущая и предыдущая) цен. График плотности вероятности появления больших и малых отклонений цены (логарифмов) имеет классическую для нормального распределения форму, примерно такую:

Иначе говоря, имеет форму колокола, с “крутой” вершиной и “плечами”, или “хвостами”, быстро приближающимися к оси абсцисс по мере удаления от среднего значения (0).

Каким эмпирическим наблюдениям могли бы соответствовать для реального рынка эти самые “хвосты” нормального распределения?

Большие отклонения цены возможны, но имеют крайне низкую вероятность. Для графика, приведенного выше, можно сказать, что отклонение цены на +2% и более имеет вероятность 5%. А отклонение цены на +3% и более имеет уже околонулевую вероятность — какие-то незначительные доли процента.

“Реальному” рынку свойственно несколько иное поведение. А конкретно: большинство ценовых изменений лежат в довольно узком диапазоне, при этом, однако, существенна вероятность значительных ценовых колебаний. График плотности вероятностей ценовых отклонений для “реального” рынка примет вид приблизительно такой:

Повлияет ли тот факт, что характеристики распределения дневных отклонений цены для “реального” рынка отличаются от модели Б-Ш на точность расчета?

Очевидно, повлияет. Вопрос — насколько сильно будет ошибаться формула Б-Ш в своей оценке “справедливой” премии?

Моделирование “реальной” цены

Сейчас моя задача — генерировать новый ценовой ряд. Ценовой ряд, логарифмы от частного соседних цен в котором подчиняются некоторому “ненормальному” распределению — распределению, отличающемуся “толстыми хвостами”. Более того, я немного усложню себе задачу.

Итоговый ценовой ряд должен характеризоваться той же величиной исторической волатильности, что и ценовой ряд ABS/USD, построенный нами ранее.

Для примера приведу две кривых плотности распределения СВ: нормальное распределение (коричневая линия) и “реальное” распределение (синяя линия) — то, что мы хотим получить. С толстыми и длинными хвостами:

В нормальном распределении мы можем варьировать один параметр — среднеквадратичное отклонение (σ). Вот как выглядят два графика плотности нормального распределения с σ, равной 1 и 0.4 соответственно:

Оба графика — не совсем то, что нам бы хотелось. Тонкое “тело” графика для параметра σ = 0,4 — близко к желаемому. Но нам бы хотелось “хвостов” потолще. Иначе говоря — большой процент отклонений, концентрирующихся в окрестностях среднего значения (0), при все еще значимой вероятности больших (2% и более) ценовых отклонений.

Решение: сложить два графика. Я получу ту самую зависимость, что привел выше на рисунке как “реальную” плотность вероятности распределения цен.

Сейчас мы складывали значения функции плотности нормального распределения. Как же построить распределение, плотность которого будет соответствовать сумме двух функций нормального распределения с параметрами σ = 1 и σ = 0,4?

Проделаю примерно те же вычисления, что и раньше, при генерации ряда ABS/USD. Но теперь заполню два столбца функцией “НОРМ.ОБР”. Результирующая величина должна иметь годовое среднеквадратичное отклонение, равное 9.44% — как и в предыдущем примере. Этого я добьюсь, проведя несколько итераций подбора параметров, так как результат (сгенерированная выборка) недетерминирован:

Сумму двух нормально распределенных случайных величин копируем в столбец A. В столбце B, как и раньше, мы умножаем предыдущее значение цены (начинается от 1000) на экспоненту от СВ из столбца A.

В итоге у меня получился следующий график цены WRD/USD:

Опционы как мотивация для IT-работников. Как это работает?

Руководитель группы, партнер gms & g-mate

Когда-то практика крупных IT-компаний служила образцом грамотного нематериального стимулирования персонала. Удобный офис, дополнительный выходной день, возможность посвящать время хобби, всяческие бонусы в виде свежих соков, фруктов, корпоративного фитнеса и курсов иностранных языков. Все это, конечно, привлекает соискателей и сегодня, однако подобные инструменты мотивирования, как и стандартный соцпакет, уже не так популярны. Для соискателей сегодня важно другое.

Рекрутинговый сервис g-mate провел опрос о материальной и нематериальной мотивации в работе — всего своим мнением поделились несколько сотен разработчиков. О результатах рассказал Алексей Исаев, руководитель группы, партнер gms & g-mate. Он также объяснил, как компания использует опционы в качестве мотивации.

Благодаря опросу выяснилось вот что: большая часть сотрудников пришли в IT, поскольку им нравится эта сфера и интересны проекты. Кроме того, большинство опрошенных специалистов отмечают, что их мотивирует возможность влиять на успешность компании и быть сопричастными к ее развитию.

Материальное или нематериальное?

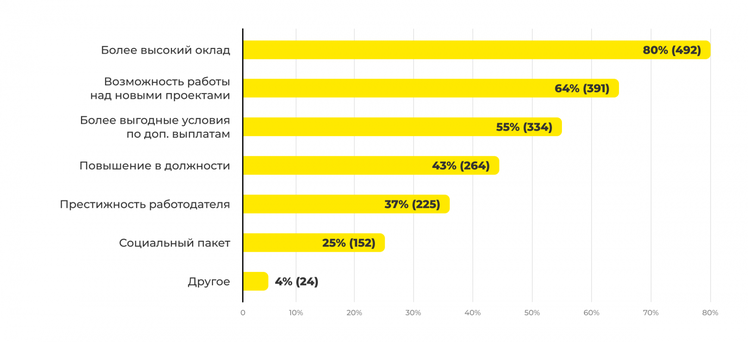

Конечно, IT-специалисты ищут новую работу не только ради интересных проектов. Наш опрос показал, что именно более высокий оклад (80%) может стать решающей причиной для смены места работы. Но заработная плата — не единственный привлекательный фактор. Больше половины специалистов (55%) согласятся перейти на новую работу, если там будут выгодные условия дополнительных вариантов мотивации.

Оклад плюс премия

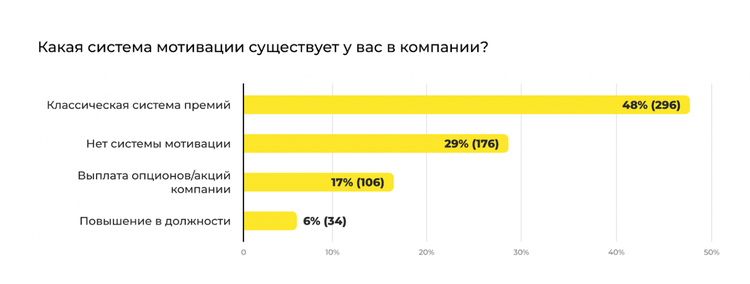

Исследование продемонстрировало, что традиционная премиальная система существует почти в половине компаний, представители которых приняли участие в опросе — 48% работодателей премируют сотрудников.

29% обходятся вообще без мотивации, менее 10% мотивируют персонал возможным карьерным ростом, а 17% работодателей в IT-сфере практикуют выплату акций и опционов компании. На последних мы остановимся подробнее.

Опционы — сравнительно новый способ поощрения для отечественных предприятий.

По сути, это некий договор купли-продажи, дающий покупателю возможность получить конкретный актив. Компании мотивируют команду опционами так же, как премиями. Таким образом, работник может заработать на подорожании ценных бумаг.

Иногда опционами называют право на их приобретение, при этом возможность купить акции не означает обязанность их купить — сотрудник может не пользоваться этим правом.

Опционы — универсальный инструмент мотивации, так как таким образом сотрудники не только получают дополнительный заработок, но и начинают интересоваться развитием фирмы: ведь это обеспечит рост акций.

Они позволяют продлить и срок сотрудничества работника с компанией: покупка акций растянута во времени. Как правило, чем дольше держатель опциона трудится в компании, тем на большее количество акций он может претендовать.

Кроме того, некоторые компании работают по схеме отложенного вознаграждения — вестингу. Сотруднику нужно отработать в компании определенное время, чтобы получить опционы. Акции частями будут поступать в течение всего периода вестинга — например, ежегодно. В этих ситуациях устанавливается годовой порог — специалисты проработавшие в компании меньше года не получат ничего.

Впереди планеты всей

Система опционов сильно развита в США, и, в частности, в Кремниевой долине. Более того, инвесторы в Америке нередко требуют выделить специальный опционный пул акций, чтобы таким образом «закрепить» людей в компании, гарантировать ее стабильность. Кроме того, в США на опционные акции действует льготная система налогообложения.

Многолетняя практика предоставления опционов в американских компаниях привела к появлению множества вариантов этой системы. Так, в Microsoft классическая опционная схема была заменена на Restricted Stock Units (RSU, ограниченные акции). Сотрудники получат не право приобрести акции, а сами акции, которые можно потом продать только Microsoft.

Но в США наблюдается и обратная сторона опционов, где крупные компании, предлагающие их своим работников, в итоге получают серьезный отток кадров.

На заре опционов многие сотрудников, получив определенный капитал, уходили и основывали собственные компании. Но при этом они же и способствовали широкому распространению опционных программ. Например, большой вклад здесь внесли Роберт Нойс и Гордон Мур: в Intel они предлагали опционы практически всем своим работникам.

А как у нас?

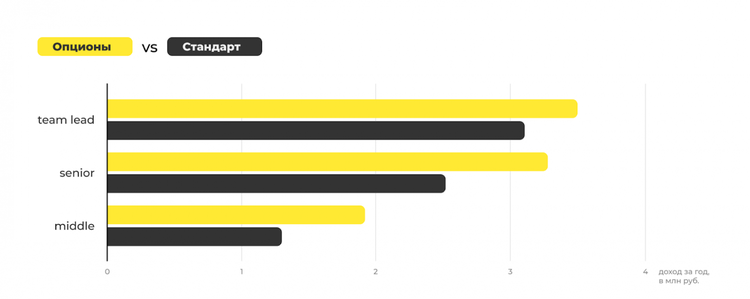

В России система еще проживает стадию зарождения. Однако специалисты осведомлены, что такое опционы и зачем нужны. Все тот же опрос показал, что 74% респондентов в IT знают о модели опционов, но менее 20% реально получают такие предложения. При этом участники подобных программ в год в совокупности получают примерно на 30% больше, нежели сотрудники с обычной системой премий.

Сейчас опционные программы внедрили в «Тинькоффе», «Ozon» «Яндексе», «Додо Пицце».

Конечно, всегда остается риск того, что акции не вырастут в цене, а упадут, и это, пожалуй, основной риск, связанный с опционами. Прочие риски касаются, скорее, небольших компаний и стартапов. Владелец может опасаться, что их работодатель никогда выйдет на IPO, если будет искать исключительно частных инвесторов (как в случае с Telegram).

Нельзя исключать и то, что компания попросту обанкротится и, соответственно, ее акции будут никому не нужны. Однако мировая практика показывает, что это инструмент часто работающий, а значит, может и должен развиваться в том числе и в нашей стране.

Альтернативные системы мотивации — это еще один способ привлечения сотрудников на таким рынке как, например IT, где конкуренция за кадры особенно высока. Премиями тут уже никого не удивишь, их размеры давно уже превысили все возможные пределы.

«Печеньки и пуфики» тоже стали обыденностью. Свободный график потерял свою актуальность после пандемии, когда такой формат работы стал и остается до сих пор повсеместным, несмотря на снятие большинства коронавирусных ограничений.

В такой ситуации мотивация, завязанная на акциях, это хороший способ выделиться на фоне других компаний.