1 00 00 Организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями

1 00 00

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ КОММЕРЧЕСКИМИ КОРПОРАТИВНЫМИ ОРГАНИЗАЦИЯМИ

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

Товарищества на вере (коммандитные товарищества)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Публичные акционерные общества

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

Непубличные акционерные общества

(в ред. Изменения 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014 N 2011-ст)

(см. текст в предыдущей редакции)

Общества с ограниченной ответственностью

(введен Изменением 2/2014 ОКОПФ, утв. Приказом Росстандарта от 12.12.2014

Производственные кооперативы (артели)

Сельскохозяйственные производственные кооперативы

Сельскохозяйственные артели (колхозы)

Рыболовецкие артели (колхозы)

Кооперативные хозяйства (коопхозы)

Производственные кооперативы (кроме сельскохозяйственных производственных кооперативов)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

Крестьянские (фермерские) хозяйства

(введен Изменением 1/2013 ОКОПФ, утв. Приказом Росстандарта от 28.06.2013

Прочие юридические лица, являющиеся коммерческими организациями

Виды юридических лиц: отличия, преимущества, недостатки

Законодательство РФ предусматривает большое разнообразие видов и форм юридических лиц.

Выбор организационно-правовой формы юридического лица зависит в первую очередь от цели его создания. Если это извлечение прибыли, то используется одна из форм коммерческих организаций. Если такой цели нет (либо она не основная), регистрируется некоммерческаяорганизация (которая также может извлекать доход, но только для достижения своих основных целей и в соответствии с ними).

В Гражданском кодексе РФ (ГК РФ) перечислены следующие формы коммерческих и некоммерческих организаций:

В настоящем материале мы обозначим сходства и различия, а также преимущества и недостатки наиболее распространенных видов юридических лиц для ведения бизнеса – обществ с ограниченной ответственностью и акционерных обществ.

ООО, АО, ПАО

Наиболее распространенные формы коммерческих организаций – это общество с ограниченной ответственностью (ООО) и акционерное общество (АО). Они отличаются особенностями своего создания, природой корпоративных прав, порядком отчуждения долей/акций, требованиями к раскрытию информации и др.

Общие положения, касающиеся обоих типов обществ как юридических лиц, содержатся в главе 4 ГК РФ. Детализированные правила создания и функционирования ООО и АО предусмотрены отдельными федеральными законами: «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Даже беглое сопоставление указанных законов говорит о том, что АО – это более сложная в администрировании правовая форма по сравнению с ООО. Максимум формальностей и процедур предусмотрен для публичных акционерных обществ (ПАО), сравнительный минимум – для ООО. Непубличные АО занимают среднее положение: являясь полноценными акционерными обществами, они вправе использовать некоторые опции, характерные для ООО. Отсюда, регистрация ООО обычно рекомендуется компаниям малого или среднего бизнеса, а АО – среднего или крупного.

Участники / акционеры

Принцип создания ООО и АО схож – они создаются одним или несколькими учредителями, которые, приобретая статус участников общества, образуют его высший орган управления (общее собрание). В этом заключается корпоративный характер обоих типов обществ.

Количество участников ООО не может превышать 50. Максимальное количество участников АО не ограничено. В обществах обоих типов может быть единственный участник (однако таким участником не может быть другое ООО или АО, состоящее из одного лица).

Участники (в ООО) и акционеры (в АО) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью в пределах стоимости принадлежащих им долей в уставном капитале (для ООО) или акций (для АО).

Участники ООО вправе принимать участие в распределении прибыли общества. Аналогичным образом, акционеры АО имеют право на получение дивидендов.

Как участники ООО, так и акционеры АО могут заключать корпоративные договоры (договоры об осуществлении прав участников ООО либо акционерные соглашения).

Уставный капитал

Уставный капитал ООО разделен на доли, выраженные в процентах или в виде дроби. Такие доли являются имущественными правами.

Уставный капитал АО разделен на определённое число акций, удостоверяющих права акционеров по отношению к обществу. Акции являются бездокументарными ценными бумагами. Права на них удостоверяются записями на лицевых счетах у держателя реестра (отдельной организации, имеющий лицензию на осуществление деятельности по ведению реестра). Акции могут различаться по своему типу и условиям выпуска и, соответственно, образовывать различные группы акционеров, наделённых разным объёмом прав по отношению к компании.

Минимальный размер уставного капитала для ООО и непубличных АО составляет 10 000 рублей, для ПАО – 100 000 рублей.

Код ОКОПФ по ИНН

Также вы можете определить код

Чтобы узнать коды статистики, введите ИНН

Предприятия, зарегистрированные на территории России, включаются в сложную систему государственных кодов и классификаторов. Коды статистики представляют собой индикаторы, содержащие информацию об организации, их включают в документы в качестве реквизитов. Код ОКОПФ — один из них, но не все предприниматели знают, для чего нужны коды ОКОПФ и как их можно узнать.

Что такое ОКОПФ

ОКОПФ — это общероссийский классификатор организационно-правовых форм (ОПФ) собственности. Организации и предприниматели получают код ОКОПФ при регистрации. Они присваиваются Росстатом всем хозяйствующим субъектам, независимо от сферы деятельности, размера и местоположения. Код ОКОПФ устанавливается на основании формы собственности, заявленной при регистрации. Код ОКОПФ не уникален, организации, ведущие деятельность в одной ОПФ имеют одинаковые коды. При регистрации, код ОКОПФ получают:

Структура кода ОКОПФ

Для классификации организационно-правовых форм созданы пятизначные коды, каждый знак имеет определенное значение: оно помогает налоговым органам контролировать правильностью предоставленной информации. Код имеет структуру А АА АА и включает в себя три разряда. Имейте в виду, что использование укрупненного кода ОКОПФ запрещено. Нельзя указать только первый и второй разряд, в реквизитах нужно писать полный код.

Для классификации организационно-правовых форм созданы пятизначные коды, каждый знак имеет определенное значение: оно помогает налоговым органам контролировать правильностью предоставленной информации. Код имеет структуру А АА АА и включает в себя три разряда. Имейте в виду, что использование укрупненного кода ОКОПФ запрещено. Нельзя указать только первый и второй разряд, в реквизитах нужно писать полный код.

Первый разряд означает раздел к которому относится объект классификации. ОКОПФ включает семь разделов, и в код включается соответствующая цифра.

Второй разряд обозначает тип организационно-правовой формы. Он свой для каждого раздела. Для раздела 3 и 4 тип ОПФ имеет вид 00. Для пятого выделили два типа — 01 и 02. Остальные разделы включают множество типов ОПФ.

Третий разряд характеризует вид организационно-правовой формы. Каждому типу ОПФ соответствуют свои виды. Например среди хозяйственных товариществ выделяют полные и коммандитные, они имеют коды 1 10 51 и 1 10 64 соответственно.

Для чего нужен код ОКОПФ

Код ОКОПФ помогает определить, к какой форме собственности относится организация. С его помощью государство собирает информацию о компаниях, ведет учет, делает прогнозы и дает рекомендации.

ОКОПФ нужен не только государству, он применяется и в практике обладающих им компаний. Его нужно указывать при регистрации и перерегистрации компании. Код является обязательным реквизитом в статистической и бухгалтерской отчетности, включается в банковские реквизиты и единый государственный реестр.

Как можно заметить, никакой пользы для организаций код ОКОПФ не несет. Но его нужно знать, чтобы избежать проблем с контролирующими органами. Подходите к заполнению документации ответственно и используйте только официальную и актуальную информацию.

Как узнать код ОКОПФ

После регистрации ОКОПФ присваивается Росстатом. При этом не выдается никакого заверенного печатями документа. Коды статистики сообщаются по почте простым письмом. Организации получают коды в течение 7 рабочих дней после регистрации, а предпринимателям их даже не отправляют. Вы можете не знать свой код, но это не наказуемо.

Чтобы узнать код ОКОПФ, вы можете подать письменный запрос в отделение статистики. Это можно сделать лично или направить заявление по почте. В течение 5 рабочих дней вы получите ответ. Однако такой способ потребует затрат времени и сил.

Как узнать код ОКОПФ по ИНН

Есть возможность узнать ОКОПФ онлайн по ИНН и другим реквизитам на официальном сайте Росстата. Вы получите код в течение нескольких секунд бесплатно, информация будет абсолютно достоверной.

Кроме кода ОКОПФ по ИНН можно найти и другие коды статистики. Введите данные об организации (ИНН, ОКПО или ОГРН) в соответствующее поле и запустите поиск. В результате вы получите уведомление для печати, подобное тому, что Росстат высылает при регистрации. В списке представленных кодов есть ОКОПФ.

Автор статьи: Елизавета Кобрина

Отправляйте статистические отчеты, не отходя от ноутбука. Облачный сервис Контур.Бухгалтерия помогает вести учет и формировать отчетность, работать с сотрудниками и контрагентами. Поля реквизитов автоматически заполняются кодами статистики. В течение 14 дней новые пользователи могут бесплатно работать в программе.

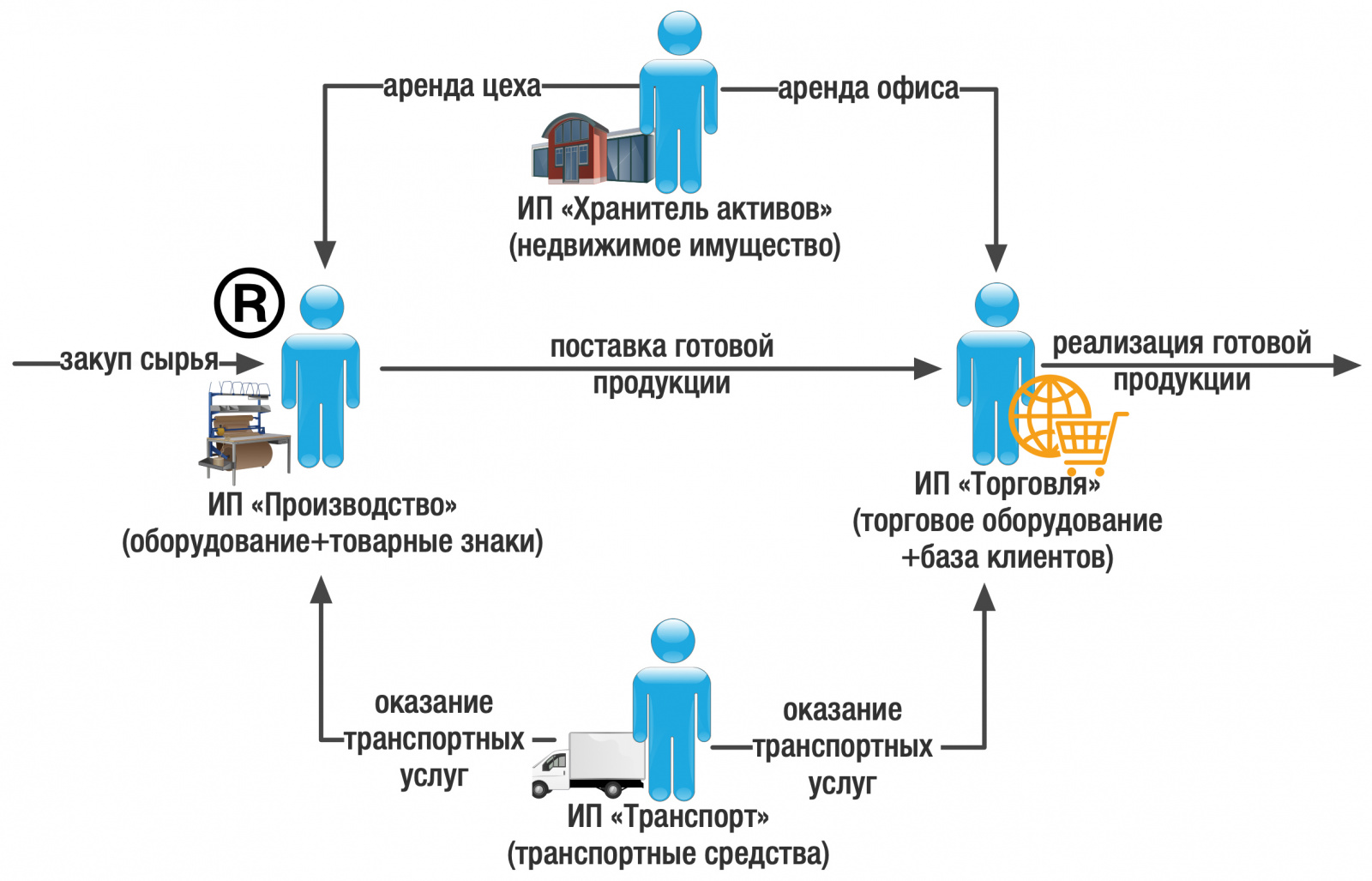

Как выбрать организационно-правовую форму для группы компаний и не прогадать

Средний бизнес не может успешно существовать в рамках одного юридического лица. Всегда требуется группа субъектов, иначе решить отдельные вопросы имущественной, управленческой и иной безопасности, а также владельческого контроля — невозможно. Но построение правильной (читай: законной, комплексной и результативной) структуры — занятие трудоемкое и требует порой специальных знаний, а самое главное, опыта.

Чтобы носить гордое имя «группа компаний», совокупность нескольких юридических субъектов должна позволить:

Первый шаг на этом пути — выбор организационно-правовых форм, оценка их плюсов и минусов.

Наиболее популярными формами ведения среднего бизнеса являются: индивидуальный предприниматель и общество с ограниченной ответственностью (ООО), в меньшей степени акционерные общества (АО). Выбор небольшой. Мы его расширим профессиональными инструментами с экспертами TaxCoach.

Индивидуальный предприниматель

Эта форма организации бизнеса (назовем именно так) остается очень популярной, поскольку позволяет:

Привлекательно? Несомненно. Но за это ИП платит ответственностью всем принадлежащим ему имуществом по своим обязательствам. При этом не имеет значение, как оформлено право собственности: на ИП или на него, но как на физлицо (т.е. личным имуществом тоже). Хотя на сегодняшний день и владелец компании в случае банкротства по ее долгам тоже может ответить всем своим имуществом.

Одновременно у ИП есть существенные послабления в иных видах ответственности. Например, уклонение от уплаты налогов физическими лицами (ст.198 УК РФ) в сравнении с юридическими (ст.199 УК РФ) относится к преступлениям небольшой тяжести, что сказывается как на строгости наказания, так и на давности привлечения к ответственности. Хотя Следственный комитет РФ уже выступил с инициативой уровнять здесь ИП и юр.лиц.

Нередки случаи, когда, начав бизнес как индивидуальный предприниматель, собственник бизнеса концентрирует на себе и активную операционную деятельность, и функцию владельца активов. А это уже свидетельствует о крайне низком уровне имущественной безопасности бизнеса, поскольку предъявление любых претензий может поставить под угрозу существование бизнеса и имущественного комплекса. Кроме того, это препятствует принятию полноценных партнеров в бизнес — с юридически зафиксированными объемом прав и обязанностей, долями в бизнесе, порядком распределения прибыли.

В нашей практике был случай, когда посредством перекрестного распределения активов и хозяйственных функций между четырьмя партнерами, имевшими статус ИП, было достигнуто равновесие в бизнесе, своего рода система сдержек и противовесов.

Такая сложившаяся на этапе зарождения модель бизнеса спустя 15 лет его существования стала давать сбои: партнеры захотели определить свою долю в совместно накопленном имуществе, в получении доходов от каждого из направлений операционной деятельности (без планов на прекращение совместного бизнеса).

Таким образом, участие в бизнесе собственника в статусе индивидуального предпринимателя может быть оправдано в случае владения недвижимым или иным ценным имуществом с последующим его использованием операционными субъектами. Это дает контроль над имущественным комплексом (то есть реализуется одна из трех степеней владельческого контроля. но лишь одна!). А также обеспечивает источник официальных доходов собственника.

В случае с интеллектуальной собственностью ИП бывает и вовсе незаменим в связи с особенностями процедуры регистрации в Роспатенте или, например, доменных имен в Руцентре. У ИП без его ведома подобные активы отнять не получится, а у ООО иногда можно.

Но, ИП = собственник имущество — это максимально открытое участие в бизнесе. Кроме того, при низкой степени конфиденциальности не забывайте, что любой ИП — смертен. И как справедливо отмечено у Булгакова — «внезапно смертен». Это имеет значение даже больше, если речь идет об ИП — сторонних лицах, особенно друзьях и не очень близких родственниках.

Кроме того, действующее законодательство на 6 месяцев после смерти ИП — бессильно. Никакой возможности обеспечить плавную передачу предпринимательской деятельности иному лицу нет. Трудовые договора прекращаются, банковские счета блокируются и т.д.

Не забывайте о разводах и разделах имущества. Ну и в дополнение, ИП имеет крайне низкую репутацию в некоторых отраслях. Не может заниматься отдельными видами деятельности (продажа алкоголя, например).

Но все же ведение предпринимательской деятельности в статусе ИП выгодно по большинству параметров. Особенно, если его хозяйственные риски минимизированы за счет структурного подхода ко всей модели бизнеса.

Общество с ограниченной. безответственностью?

Очевидно, что ООО пользуется наибольшей популярностью в бизнес-среде. И заслуженно. Ведь для его регистрации достаточно минимального уставного капитала в 10.000 рублей и 3 рабочих дня.

Между тем, ООО — не такая уж простая игрушка как кажется на первый взгляд.

Предполагается, что учредители ООО (правильно их называть — участники) принимают участие не просто капиталом, но и лично, деятельно так сказать. От этого посыла и было выстроено законодателем все регулирование (местами устаревшее на текущий момент).

Итак, чем еще может быть интересно ООО в целях структурирования бизнеса?

А теперь о минусах.

Минусы, как и плюсы ООО обусловлены спецификой участия — предполагается, что участвуют учредители не только (и может быть даже не столько) капиталом, сколько лично.

В ООО, как следствие, очень сложно принудительно исключить участника (за нехорошее поведение, например. за то, что он параллельно еще одно ООО открыл и занимается тем же самым, создавая конкуренцию). Кроме того, некоторые решения в силу закона принимаются единогласно (к таким относятся и решения о реорганизации). Да и вообще излишняя прямолинейность законодателя иногда создает головную боль, особенно, если по сложившейся в России практике используется устав, бездумно скопированный из Интернета или правовых справочных систем.

Акционерные общества

Акционерные общества предполагают обезличенное участие, а потому и не предоставляют, например, возможности выйти из общества, забрав часть его имущества. Какие-либо активы компании можно получить только при ее ликвидации.

Учитывая существующий порядок отчуждения акций, акционерное общество может пригодиться для реализации «прикрытого владения», поскольку актуальный реестр акционеров ведет специализированный реестродержатель. Он же и отражает переход права на акции. Иными словами, АО — привлекательнее в сравнении с ООО, если владелец бизнеса ни при каких обстоятельствах не хочет или не может открыто светиться в юридических собственниках. Поскольку сведения в ЕГРЮЛ имеются только в отношении акционеров, учредивших АО, последующая смена акционеров в реестре не видна.

Из плюсов также возможность гибкого регулирования отношений акционеров посредством акционерного соглашений (= корпоративный договор), возможность внесения вкладов в имущество.

Производственный кооператив

Производственный кооператив (ПК) — это объединение лиц (не менее 5) для трудового и иного участия. Количество не участвующих трудом лиц не может составлять более 25% от общего количества членов кооператива. При этом членами кооператива могут быть и юридические лица, а учитывая, что последние не могут нести «трудовые повинности», то и на участие юридических лиц распространяется ограничение в 25%.

В кооперативе могут быть и наемные работники (не члены), но их не может быть более 30% от общего количества членов. На эту роль отлично подходит низкооплачиваемый и быстро меняющийся персонал.

Поскольку ПК — это коммерческая организация и, как следствие, нацелена на зарабатывание прибыли, то встает вопрос как ее распределять, имея ввиду, что кто-то из членов участвует своим трудом, а кто-то, возможно, внес только денежный пай.

Поэтому предусмотрены две формы получения пайщиками дохода:

Также из плюсов — возможность создания неделимого фонда, на имущество которого не облагается взыскание по личным долгам пайщиков. А также возможность гибкой регламентации условий включения/исключения пайщиков из кооператива.

Важные минусы: нет возможности заключения корпоративного договора или аналогичного соглашения и не все налоговые льготы при корпоративном финансировании распространяются на кооперативы.

Полное товарищество

Если образно описать суть полного товарищества, то выйдет следующее: 2 и более лица, каждый из которых ведет свою собственную коммерческую деятельность (поэтому участниками товарищества могут быть только ИП или юридические лица), имеют непреодолимое желание работать под единой вывеской, получая экономический эффект от объединения усилий. С течением времени участники могут меняться, а товарищество с накопленным опытом остается.

А что за статус у этой «общей вывески»? В отличие от простого товарищества (это договор и не более), полное товарищество — это юридическое лицо, порядок деятельности и структура которого гибко определяется исключительно учредительным договором между участниками. Это и делает полное товарищество весьма любопытной конструкцией с точки зрения группы компаний.

Из экономической сути такого объединения выросло и правило субсидиарной (дополнительной) ответственности участников по обязательствам товарищества. По этой же причине, с точки зрения налогообложения, налог на доходы должен образовываться на уровне участников товарищества, а не на уровне товарищества. Вместе с тем, учитывая, что полное товарищество это отдельная организация, налоги с доходов платит и само товарищество, и товарищи. По своей ставке.

Хозяйственное партнерство

Симпатичная форма организации юридических лиц, регулируемая Федеральным законом от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах».

Такая коммерческая организация должна иметь по меньшей мере двух партнеров (как физические так и юридические лица, в том числе и иностранные), а раздуть его можно — аж до 50.

Создать партнерство можно только «с нуля», из уже имеющегося юридического лица реорганизация в партнерство запрещена законом. В свою очередь само партнерство может реорганизоваться только в акционерное общество.

Партнеры вправе условия сотрудничества, какими бы те ни были «хитрыми», заключить в объятия гибкого соглашения об управлении партнерством. Такое соглашение имеет юридический приоритет над уставом и может предусматривать интересные штуки:

К особым свойствам хозяйственного партнерства относится и система, структура и полномочия его органов управления. Поскольку все это, а также порядок осуществления и прекращения ими деятельности определяются исключительно соглашением об управлении партнерством! И это просто роскошно. Если бы не несколько минусов:

На этом с перечислением субъектов для вашей группы компаний пока (именно пока) все! Ведь есть еще некоммерческие организации, у которых тоже бывают существенные преимущества и налоговые льготы. Но с ними нужно разбираться отдельно.

Остается напомнить, что окончательное решение при выборе набора субъектов зависит от совершенно конкретной совокупности факторов:

Чем точнее будет определен набор свойств для каждого субъекта, тем, конечно, будет меньше пространства для будущего маневра, но тем экономичнее и устойчивее группу компаний в конечном счете можно получить. А главное — тем прозрачнее. В которой менеджменту среднего звена будет сложнее ловить свою «рыбку». Оно, конечно, можно круглый год на «всесезонке» ездить. Но со специализированной летней и зимней — получается и динамичнее, и безопаснее.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ (ОКОПФ)

Общероссийский классификатор организационно-правовых форм (ОКОПФ)

в увязке с кодами КОПФ

(утв. постановлением Госстандарта РФ от 30 марта 1999 г. N 97)

Russian classification of organisational and legal forms

ГАРАНТ:

См. Общероссийский классификатор организационно-правовых форм ОК 028-99, утвержденный постановлением Госстандарта РФ от 30 марта 1999 г. N 97

Дата введения 1 января 2000 г.

Общероссийский классификатор организационно-правовых форм (ОКОПФ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

ОКОПФ разработан в соответствии с Гражданским кодексом Российской Федерации и федеральными законами с учетом практического использования Классификатора организационно-правовых форм (КОПФ), утвержденного постановлением Госкомстата России от 20 апреля 1993 г. N 47.

ОКОПФ предназначен для:

— формирования информационных ресурсов регистров, реестров и кадастров, содержащих сведения о хозяйствующих субъектах;

— решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

— обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

— анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКОПФ являются организационно-правовые формы хозяйствующих субъектов, установленные Гражданским Кодексом Российской Федерации, а также следующими федеральными законами и нормативными актами:

«Об изменениях в Законе РСФСР «О крестьянском (фермерском) хозяйстве» в связи с принятием Постановления Съезда народных депутатов РСФСР «О программе возрождения российской деревни и развития агропромышленного комплекса» и Закона РСФСР «Об изменениях и дополнениях Конституции (Основного Закона) РСФСР» от 27 декабря 1990 г.;

Указ Президента Российской Федерации «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» от 25 июля 1995 г. N 765;

К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели.

Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности.

Исходя из целей предпринимательской деятельности, хозяйствующие субъекты, являющиеся юридическими лицами, разделяются на организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом (некоммерческих партнерств, автономных некоммерческих организаций и т.д.).

К хозяйствующим субъектам, не являющимся юридическими лицами, но имеющими право осуществлять свою деятельность без образования юридического лица, относятся финансово-промышленные группы Российской Федерации, паевые инвестиционные фонды, представительства, филиалы и другие обособленные подразделения юридических лиц, а также простые товарищества. К неюридическим лицам относятся также индивидуальные предприниматели, прошедшие государственную регистрацию в этом качестве.

В классификаторе принята следующая форма записи позиций:

| Код | Наименование | Алгоритм сбора |

Каждая позиция в классификаторе содержит:

— двухразрядный цифровой код;

— наименование организационно-правовой формы;

В целях сохранения преемственности с кодами широко внедренного в сфере экономики КОПФ, отменяемого после введения в действие настоящего классификатора, в ОКОПФ сохранены кодовые обозначения организационно-правовых форм, ранее использованные в КОПФ.

Для раскрытия содержания понятий отдельных организационно-правовых форм (группировочных позиций) в классификаторе приведены алгоритмы сбора, каждый из которых представляет собой сумму кодов позиций, входящих в данную организационно-правовую форму.

Пример построения позиции ОКОПФ:

60 Акционерные общества 47+67,

В ОКОПФ введена позиция «иные неюридические лица», не установленная законодательством, но необходимая для обработки статистической информации.

К позициям ОКОПФ в приложении А даны соответствующие пояснения.

Ведение ОКОПФ осуществляет ГМЦ Госкомстата России во взаимодействии с ВНИИКИ Госстандарта России.

1. Организационно-правовые формы ОКОПФ в увязке с кодами КОПФ

Код КОПФ

2. Организационно-правовые формы КОПФ в увязке кодами ОКОПФ

Код ОКОПФ

* Данная организационно-правовая форма не включена в состав ОКОПФ, ввиду ее упразднения с 1 июля 1999 г. согласно Федеральному закону от 30 ноября 1994 г. N 52-ФЗ

Пояснения к позициям ОКОПФ

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или дополнительной ответственностью (ГК РФ, ст.66).

Полными признаются товарищества, участники которых (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (ГК РФ, ст.69).

Обществами с ограниченной ответственностью признаются учрежденные одним или несколькими лицами общества, уставной капитал которых разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ГК РФ, ст.87).

Обществами с дополнительной ответственностью признаются учрежденные одним или несколькими лицами общества, уставной капитал которых разделен на доли, определенные учредительными документами размеров; участники такого общества солидарно несут субсидарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества (ГК РФ, ст.95).

Акционерными обществами признаются общества, уставной капитал которых разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ГК РФ, ст.96).

Открытыми акционерными обществами признаются акционерные общества, участники которых могут отчуждать принадлежащие им акции без согласия других акционеров (ГК РФ, ст.97).

Закрытыми акционерными обществами признаются акционерные общества, акции которых распределяются только среди учредителей или иного заранее определенного круга лиц (ГК РФ, ст.97).

Производственными кооперативами (артелями) признаются добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении их членами (участниками) имущественных паевых взносов (ГК РФ, ст.107).

Крестьянскими (фермерскими) хозяйствами являются самостоятельные хозяйствующие субъекты с правами юридического лица, представленные отдельными гражданами, семьями или группой лиц, осуществляющих производство, переработку и реализацию сельскохозяйственной продукции на основе использования имущества и находящихся в их пользовании, в том числе в аренде, в пожизненном наследуемом владении или в собственности земельных участков (Закон РСФСР «Об изменениях в Законе РСФСР «О крестьянском (фермерском) хозяйстве» в связи с принятием Постановления Съезда народных депутатов РСФСР «О программе возрождения российской деревни и развития агропромышленного комплекса» и Закона РСФСР «Об изменениях и дополнениях Конституции (Основного Закона) РСФСР», ст.1).

Унитарными предприятиями признаются коммерческие организации, не наделенные правом собственности на закрепленное за ними собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Имущество государственных или муниципальных унитарных предприятий находится соответственно в государственной или муниципальной собственности и принадлежит таким предприятиям на праве хозяйственного ведения или оперативного управления (ГК РФ, ст.113).

Унитарными предприятиями, основанными на праве оперативного управления (федеральными казенными предприятиями) признаются унитарные предприятия, образованные по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, и основанные на праве оперативного управления.

Дочерними унитарными предприятиями признаются унитарные предприятия, созданные в качестве юридических лиц другими основанными на праве хозяйственного ведения унитарными предприятиями путем передачи им в установленном порядке части своего имущества в хозяйственное ведение.

Потребительскими кооперативами признаются добровольные объединения граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемые путем объединения его членами имущественных паевых взносов (ГК РФ, ст.116).

К данной позиции ОКОПФ относятся также потребительские общества.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей (ГК РФ, ст.117).

Общественными движениями являются состоящие из участников и не имеющие членства массовые общественные объединения, преследующие социальные, политические и иные общественно полезные цели, поддерживаемые участниками общественного движения (ФЗ «Об общественных объединениях», ст.9).

Фондами признаются не имеющие членства некоммерческие организации, учрежденные гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующие социальные, благотворительные, культурные, образовательные или иные общественно полезные цели (ГК РФ, ст.118).

Учреждениями признаются организации, созданные собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемые ими полностью или частично (ГК РФ, ст.120).

Органами общественной самодеятельности являются не имеющие членства общественные объединения, целью которых является совместное решение различных социальных проблем, возникающих у граждан по месту жительства, работы или учебы, направленное на удовлетворение потребностей неограниченного круга лиц, чьи интересы связаны с достижением уставных целей и реализацией программ органа общественной самодеятельности по месту его создания (ФЗ «Об общественных объединениях», ст.12).

Некоммерческими партнерствами признаются основанные на членстве некоммерческие организации, учрежденные гражданами и (или) юридическими лицами для содействия их членам в осуществлении деятельности, направленной на достижение социальных, благотворительных, культурных, образовательных, научных и управленческих целей, для охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ (ФЗ «О некоммерческих организациях», ст.2, ст.8).

Автономными некоммерческими организациями признаются не имеющие членства некоммерческие организации, учрежденные гражданами и (или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг (ФЗ «О некоммерческих организациях», ст.10).

Объединениями юридических лиц (ассоциациями и союзами) являются некоммерческие организации, создаваемые путем объединения по договору между собой коммерческих организаций в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов. К объединениям юридических лиц (ассоциациям и союзам) относятся также добровольные объединения общественных и иных некоммерческих организаций, в том числе учреждений.

Ассоциациями крестьянских (фермерских) хозяйств являются ассоциации, созданные путем объединения самостоятельных крестьянских хозяйств либо в случаях преобразования колхозов и совхозов по решению их коллективов (Закон РСФСР «О крестьянском (фермерском) хозяйстве», ст.28).

Под территориальными общественными самоуправлениями понимаются самоорганизации граждан по месту их жительства на части территории муниципального образования (территориях поселений, не являющихся муниципальными образованиями, микрорайонов, кварталов, улиц, дворов и других территориях) для самостоятельного и под свою ответственность осуществления собственных инициатив в вопросах местного значения непосредственно населением (ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», ст.27).

Товариществами собственников жилья являются некоммерческие организации, в форме объединения домовладельцев для совместного управления и обеспечения эксплуатации комплекса недвижимого имущества в кондоминиуме, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом (ФЗ «О товариществах собственников жилья», ст.1).

Садоводческими, огородническими или дачными некоммерческими товариществами являются некоммерческие организации, учрежденные гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства (ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», ст.1).

Организациями без прав юридического лица, индивидуальными предпринимателями являются хозяйствующие субъекты, осуществляющие свою деятельность без образования юридического лица, граждане, занимающиеся предпринимательской деятельностью без образования юридического лица и прошедшие государственную регистрацию в качестве индивидуального предпринимателя.

Финансово-промышленными группами признаются совокупности юридических лиц, действующих как основные и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договоров о создании финансово-промышленных групп в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентноспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест (ФЗ «О финансово-промышленных группах», ст.2).

Паевыми инвестиционными фондами признаются имущественные комплексы без создания юридического лица, доверительное управление имуществом которых, осуществляют управляющие компании паевых инвестиционных фондов в целях прироста имущества соответствующих паевых инвестиционных фондов (Указ Президента РФ «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации», п.1).

Под простыми товариществами понимаются хозяйствующие субъекты без образования юридического лица, созданные на основе заключаемых по договору о совместной деятельности соглашений двух или нескольких лиц (товарищей), обязующихся соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации (ГК РФ, ст.1041).

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (ГК РФ, ст.55).

К данной позиции ОКОПФ относятся также иные обособленные подразделения юридических лиц.

Под индивидуальными предпринимателями понимаются граждане, занимающиеся предпринимательской деятельностью без образования юридического лица и прошедшие государственную регистрации в этом качестве (ГК РФ, ст.23).

К данной позиции ОКОПФ относятся также граждане, занимающиеся частной практикой и имеющие лицензию на ее осуществление, доверенные лица иностранных юридических лиц, представляющие их интересы на территории Российской Федерации и не занимающиеся предпринимательской деятельностью.

Иными неюридическими лицами признаются прочие хозяйствующие субъекты, созданные в соответствии с действующим законодательством и осуществляющие свою деятельность без образования юридического лица.