Организация бухгалтерского учета на предприятии

Автор: Елена Желенкова главный бухгалтер-консультант

Организация бухгалтерского учета на предприятии

Автор: Елена Желенкова

главный бухгалтер-консультант

Вести бухучет обязано каждое юридическое лицо-резидент РФ. Но конкретный порядок в данном случае может существенно различаться в зависимости от особенностей бизнеса. Рассмотрим основы организации бухгалтерского учета и те варианты его ведения, которые предусмотрены законом.

Зачем организации бухучет?

Во-первых, обязанность его вести предусмотрена действующим законодательством. Статья 6 закона от 06.12.2011 № 402-ФЗ «О бухучете» устанавливает, что бухучет обязателен для всех российских юридических лиц.

Право не заниматься бухгалтерией имеют только ИП, а также нотариусы, адвокаты и другие частнопрактикующие лица. Также освобождены от обязательного бухучета и иностранные компании, работающие в РФ, при условии, что все они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Но если речь идет о российских организациях, в частности — об ООО, то для них бухгалтерский учет обязателен при любых особенностях деятельности и даже при ее отсутствии или приостановке.

Однако дело не только в требованиях закона. Невозможно вести бизнес, не владея информацией о финансовом состоянии компании. А основным источником этих сведений является именно бухучет.

Кроме того, бухгалтерская отчетность может потребоваться при заключении долгосрочных контрактов, привлечении инвестиций или получении банковских кредитов.

Поэтому часто бухучет в добровольном порядке ведут и ИП, особенно те из них, кто хочет максимально развивать свой бизнес и работать с крупными контрагентами.

Правила организации бухгалтерского учета

Независимо от особенностей деятельности бухгалтерский учет в организациях должен вестись с учетом следующих основных принципов:

Особенности организации бухгалтерского и налогового учета

Кроме бухгалтерского, закон предусматривает для организаций еще обязанность ведения налогового учета. Наиболее подробно его ведут плательщики налога на прибыль.

Схема ведения учета по налогу на прибыль практически повторяет бухучет и базируется на тех же принципах, что описаны выше. Разница заключается главным образом в порядке признания тех или иных доходов или расходов.

Для остальных налогов учет организуется проще, с учетом особенностей облагаемой базы по тому или иному обязательному платежу.

Например, для НДС расчет базируется на исходящих и входящих счетах-фактурах, а для налога на имущество используется остаточная стоимость объектов по бухгалтерским данным или их кадастровая стоимость.

План организации бухгалтерского учета

Постановка бухгалтерского учета в организации начинается с планирования его основных элементов.

Способы организации ведения бухгалтерского учета

Ответственность за бухучет несет директор, поэтому именно ему предоставлено право выбрать один из следующих вариантов:

Вариант с аутсорсингом во многих случаях гораздо предпочтительнее для бизнесмена, чем все остальные. Почему — рассмотрим далее.

Преимущества бухгалтерского аутсорсинга

Отдав бухучет на аутсорсинг, собственник компании получает следующие преимущества:

Понятно, что все эти плюсы появляются только в случае, когда аутсорсинговая компания работает на высоком профессиональном уровне.

Вывод

Все российские юридические лица обязаны вести бухучет. Организация выбирает способы ведения бухгалтерского учета, исходя из своих масштабов, специфики бизнеса и других факторов.

Во многих случаях оптимальным вариантом будет передача учетных функций на аутсорсинг. Это существенно повышает безопасность ведения бизнеса и позволяет подстроить учет под цели компании (об этом мы подробнее рассказываем здесь).

Бухгалтерский учет

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

На сегодняшний день бухучет обязателен при ведении предпринимательской и хозяйственной деятельности, ведь данное положение закреплено в отечественной законодательной базе. Основные положения прописаны в Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ», а также в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, который вступил в силу 01 января 2013 года.

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Что такое организация бухгалтерского учета

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его имуществе и обязательствах.

Зачем нужен бухучёт

Пока бизнес некрупный, кажется, что всю информацию о денежных потоках и обязательствах возможно удержать в голове или достаточно записывать самое важное в тетрадку, а вести бухучёт бессмысленно. Это в какой-то мере правда: чем меньше бизнес и количество сделок, тем проще отслеживать операции. Но грамотный бухгалтерский учёт позволяет не только фиксировать факты хозяйственной жизни. Благодаря ему можно:

Согласно закону 402-ФЗ, бухучёт могут не вести ИП и филиалы иностранных компаний — все остальные предприятия обязаны это делать и сдавать конкретные формы отчётности в налоговую.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Что такое упрощённый бухучёт

С 2013 года, согласно п. 4 ст. 6 закона 402-ФЗ, малые предприятия имеют право вести бухучёт в упрощённой форме.

Напомним, что бизнес считается малым, если его годовой доход не более 800 млн рублей, численность сотрудников — не более 100 человек, доля участия государства и фондов в уставном капитале — не более 25%, а доля других юрлиц — не более 49%.

Суть упрощённого бухучёта раскрыл Минфин России в Рекомендациях по применению упрощенных способов ведения бухучета и составления бухотчетности. Документ предлагает малому бизнесу 3 варианта упрощённого бухучёта: его полную форму, сокращённую и самую простую.

Полный вариант упрощённого учёта рекомендован предприятиям, которые сталкиваются с большим количеством разноплановых хозяйственных операций. Он предполагает использование сокращённого плана бухгалтерских счетов, в котором родственные счета объединены в один. А также этот способ позволяет исправлять ошибки в текущем периоде отчётности. Шаблоны регистров, которые можно применять при такой форме упрощённого учёта, приведены в виде приложений к Рекомендациям.

Сокращённая форма упрощённого учёта предполагает всё то же, что и полная, но также позволяет вести вместо нескольких регистров всего один — журнал учёта фактов хозяйственной жизни. Образец журнала тоже есть в приложении к документу Минфина.

Самая простая форма упрощённого учёта рекомендована только микропредприятиям — компаниям, у которых не более 15 работников, а годовой доход — не более 120 млн рублей. Этот способ ведения бухучёта позволяет отказаться от двойной записи с указанием дебета и кредита. И вести только книгу учёта фактов хозяйственной жизни по группам статей документов отчётности так называемым. Такой метод бухучёта называется кассовым.

Все 3 формы подразумевают и упрощённую бухгалтерскую отчётность: малые предприятия обязаны предоставить налоговой только бухгалтерский баланс и отчёт о финансовых результатах — без приложений.

Тем не менее, не все малые предприятия могут вести упрощённый бухучёт. Это запрещено для:

Как обойтись без бухгалтера

Если вы пока не можете взять опытного специалиста в штат, есть другие способы справляться с бухучётом.

Если вы ИП, можно не вести бухгалтерский учёт и ограничиться финансовым, который позволит отслеживать денежные потоки.

Если вы ООО, удовлетворяющее критериям малого бизнеса, попробуйте вести учёт самостоятельно — пройдите краткосрочные бухгалтерские курсы или используйте специальные программы, не требующие особых экономических знаний. Некоторые сервисы предлагают бесплатный пробный период использования и варианты решений для бизнеса на выбор. Например, у Бухгалтерии Сбербанка их три.

Если вы применяете несколько налоговых режимов, бухучёт будет сложным — в данном случае желательна квалифицированная помощь. Наймите стажёра-операциониста, который сможет обрабатывать первичную документацию, или отдайте ведение бухучёта на аутсорсинг, или используйте разное ПО для операций по каждому режиму. Затраты на эти услуги окупятся сполна.

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

Программы, рассчитанные на неспециалиста, легче в использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ финансовых данных.

Как составить учётную политику

Учётная политика — это подробная инструкция по ведению бухгалтерского и налогового учёта. Составляет её, как правило, бухгалтер, а одобряет и закрепляет соответствующим приказом — руководитель компании. Если учётная политика разработана грамотно, благодаря ей в случае увольнения бухгалтера дела с лёгкостью сможет продолжить новый специалист или сам руководитель.

Перечень положений учётной политики зависит от вида деятельности компании, выбранного налогового режима и того, упрощённый учёт применяется или полный. Но — в части бухгалтерского учёта — в учётной политике должно быть указано следующее:

Шаблоны реестров и первичной документации, если они разработаны компанией самостоятельно и отличаются от унифицированных, оформляются в виде приложений к политике.

Для создания учётной политики, включающей бухгалтерский и налоговый разделы, можно использовать платные или бесплатные конструкторы, которые легко найти через интернет-поисковики. Как правило, такие сервисы умеют подстраиваться под применяемый налоговый режим и даже совмещение режимов. Главное, убедитесь в том, что используемый конструктор учитывает актуальные требования законодательства, а если есть возможность — обратитесь за разработкой документа к профессионалу.

Учётная политика едина для всех структурных подразделений бизнеса. По мере необходимости документ можно дополнять новыми положениями, а вот менять позволено всего 1 раз в год. И только в 3 случаях: если изменилось законодательство или условия хозяйствования (например, виды деятельности), а также если выбраны другие способы ведения бухучёта.

Бухгалтерский учёт

Внесем ясность в вопросы формирования и функционирования бухучета в предпринимательстве.

Определение бухучёта

Любой учет – это систематизированный сбор, фиксация и интерпретация информации определенного рода. Когда речь идет о бухгалтерии, то имеется в виду система, позволяющая оперировать данными обо всех производимых в предпринимательстве хозяйственных операциях и обязательствах, выраженных в финансовом отношении.

ВАЖНОЕ ТРЕБОВАНИЕ! Документальная фиксация этой информации должна быть постоянной, непрерывной (с момента регистрации и вплоть до ликвидации фирмы), полной, в соответствии с установленным регламентом.

Бухучет берет в сферу своего внимания такие предпринимательские факторы:

Законодательное регламентирование

Бухучет является обязательным с точки зрения отечественной законодательной базы. Основные положения, касающиеся его ведения, изложены в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ, вступившем в силу 01 января 2013 года, и Положении «О ведении бухгалтерского учета и бухгалтерской отчетности в РФ».

Требования, изложенные в этих законодательных актах, обязательны к исполнению на всей территории нашей страны для представителей небанковских коммерческих структур.

Кто может вести бухучет

Для ведения данного вида учета на предприятиях предусматривается должность главного бухгалтера. Но, если размеры организации не позволяют иметь эту штатную единицу, эти обязанности могут быть исполнены:

Причины необходимости ведения бухучета

Первая и самая логичная причина для осуществления бухучета по общепринятой процедуре – законодательные требования. Желание и возможности предпринимателя не имеют значения, если речь идет об установленных государством законодательных основах.

Если бухучет не ведется

Не вести бухгалтерского учета организация не имеет права. Если хозяйственные операции не фиксировались должным образом, а бухотчетность никогда не составлялась и не предоставлялась в контролирующие государственные органы, такой предприниматель подпадает под ответственность:

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

Элементы бухучета

Бухгалтерский учет состоит из применения совокупности специальных экономических приемов отражения фактического наличия и динамики имущественных и финансовых средств организации. К ним относятся:

Организация структуры бухгалтерии

Автор: Елена Желенкова главный бухгалтер-консультант

Организация структуры бухгалтерии

Автор: Елена Желенкова

главный бухгалтер-консультант

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

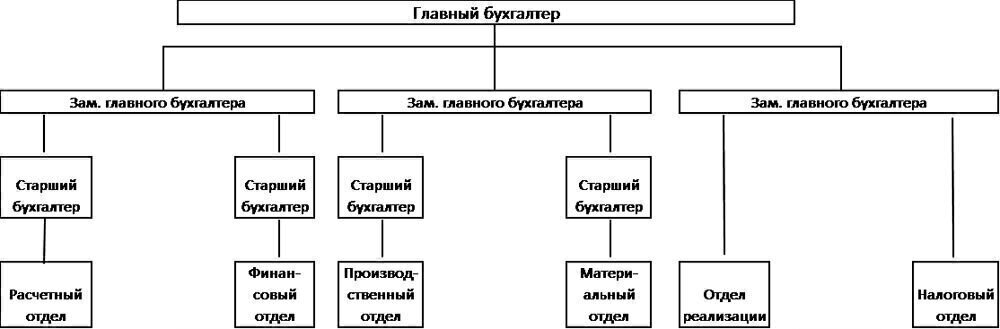

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.