Номенклатура оснований. Основные остатки

Названия оснований состоят из слова «гидроксид» и названия металла в родительном падеже: KOH – гидроксид калия, Ba(OH)2 – гидроксид бария, Al(OH)3 – гидроксид алюминия. Если металл образует несколько оснований, то в их названиях римской цифрой в скобках указывается степень окисления атомов этого металла, например: Fe(OH)2 – гидроксид железа(II), Fe(OH)3 – гидроксид железа(III), Sn(OH)2 – гидроксид олова(II), Sn(OH)4 – гидроксид олова(IV).

Основание NH3∙H2O, образующееся при растворении аммиака в воде, называется гидрат аммиака. Ранее его состав выражался формулой NH4OH, однако соединение такого состава в действительности не существует.

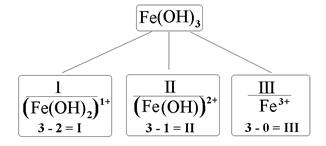

При отщеплении гидроксогрупп ОН от формульных единиц оснований образуются основные остатки. Общее число остатков основания равно его кислотности. Валентность основного остатка равна разности между числами групп ОН в формулах основания и данного остатка. Заряды основных остатков всегда положительны и численно совпадают с их валентностью. Например, гидроксиду железа(III) соответствуют три основных остатка – Fe(OH)2, Fe(OH)2 и Fe, валентность которых равна, соответственно, I, II и III, а их заряды составляют 1+, 2+ и 3+ (рис. 3).

При отщеплении гидроксогрупп ОН от формульных единиц оснований образуются основные остатки. Общее число остатков основания равно его кислотности. Валентность основного остатка равна разности между числами групп ОН в формулах основания и данного остатка. Заряды основных остатков всегда положительны и численно совпадают с их валентностью. Например, гидроксиду железа(III) соответствуют три основных остатка – Fe(OH)2, Fe(OH)2 и Fe, валентность которых равна, соответственно, I, II и III, а их заряды составляют 1+, 2+ и 3+ (рис. 3).

Формулы, значения валентности и названия остатков важнейших оснований приведены в Приложении 2.

Дата добавления: 2015-09-18 ; просмотров: 1479 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Сальдо – что это такое простыми словами

Слово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

![]()

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету

Сальдо на конец периода

![]()

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

Что значит в исполнительном производстве остаток не основного долга?

Добрый день. Что значит в исполнительном производстве остаток не основного долга?

Адвокат Антонов А.П.

Добрый день!

Согласно ст. 319 Гражданского кодекса, сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

Согласно ст. 395 Гражданского кодекса, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором. Для расчета процентов по ст. 395 ГК РФ воспользуйтесь калькулятором, разработанным экспертами компании «Гарант» Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

Согласно п.37 Постановления Пленума Верховного Суда РФ от 22 ноября 2016 г. № 54 “О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении”, по смыслу статьи 319 ГК РФ под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, статьи 317.1, 809, 823 ГК РФ). Проценты, являющиеся мерой гражданско-правовой ответственности, например, проценты, предусмотренные статьей 395 ГК РФ, к указанным в статье 319 ГК РФ процентам не относятся и погашаются после суммы основного долга. Положения статьи 319 ГК РФ, устанавливающие очередность погашения требований по денежному обязательству, могут быть изменены соглашением сторон. Однако соглашением сторон может быть изменен порядок погашения только тех требований, которые названы в статье 319 ГК РФ. Иная очередность погашения требований по денежному обязательству также может быть предусмотрена законом. В частности, к отношениям по договорам потребительского кредита (займа), заключенным после введения в действие Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)», подлежит применению очередность погашения требований, предусмотренная частью 20 статьи 5 данного Закона.

Таким образом, сначала погашаются проценты по обязательству, затем сумма основного долга, потом проценты за пользование чужими денежными средствами.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

остаток

3.9 остаток: Разность восстановленного общего отгона и отгона (выхода), в процентах, или объем остатка в кубических сантиметрах при непосредственном его измерении.

3.1.5 остаток (residue, RES): Количество образца, кипящее при температуре выше 538 °С (1000 °F).

1.21 остаток en residual

Разница между наблюдаемым и предсказанным или fr résidu

расчетным значениями отклика

1.21 остаток en residual

Разница между наблюдаемым и предсказанным или fr résidu

расчетным значениями отклика

Смотри также родственные термины:

3.1 остаток на сите: Материал, остающийся на сите после процеживания битумной эмульсии через сито № 014 при условиях, описанных в настоящем стандарте.

3.1 остаток на сите: Материал, остающийся на сите после процеживания битумной эмульсии через сито № 014 при условиях, описанных в настоящем стандарте.

Остаток, который остается на сите после просева при определенных условиях испытаний

129. Остаток несущей

Минимальный уровень радиосигнала изображения, выраженный в процентах максимального уровня этого сигнала

3.4.62 остаток при прокаливании: Остаток после прокаливания бумаги или картона в муфельной печи.

Разность между заданным исходным количеством топлива в баках топливной системы летательного аппарата и интегральным расходом

Полезное

Смотреть что такое «остаток» в других словарях:

остаток — Последки, останки, развалины, реликвии, обрезки, объедки, огарок, окурок, осадок; наследие былых времен. Ср. избыток. Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М.: Русские словари, 1999. остаток последки,… … Словарь синонимов

ОСТАТОК — ОСТАТОК, остатка, муж. 1. Часть, кусок чего нибудь, оставшаяся, как излишек. « Да что не пьешь? Допей, остатки сладки.» А.Островский. «Распродажа остатков красного товара.» Даль. Остатки обеда. Остаток суммы выдан на руки. 2. только мн. То, что… … Толковый словарь Ушакова

ОСТАТОК — ОСТАТОК, тка, муж. 1. Оставшаяся часть чего н. израсходованного, истраченного. Остатки обеда (от обеда). Последние остатки запасов. О. суммы. Остатки сладки (шутл. погов.). Сшить фартук из остатков материи. 2. мн. То, что осталось от прежде… … Толковый словарь Ожегова

Остаток — [residual] см. Возмущение, Ошибка … Экономико-математический словарь

остаток — — [http://www.dunwoodypress.com/148/PDF/Biotech Eng Rus.pdf] Тематики биотехнологии EN residue … Справочник технического переводчика

остаток — небольшая, верная Богу группа людей А. Основа Божия обетования сохранить остаток величие Его имени: 1Цар 12:22 Его обетование Аврааму: Быт 17:7 Его обетование Давиду: 3Цар 6:13 Б. Бог выполнял Свое обетование сохранить остаток остаток сохранен во … Библия: Тематический словарь

остаток — сущ., м., употр. сравн. часто Морфология: (нет) чего? остатка, чему? остатку, (вижу) что? остаток, чем? остатком, о чём? об остатке; мн. что? остатки, (нет) чего? остатков, чему? остаткам, (вижу) что? остатки, чем? остатками, о чём? об остатках 1 … Толковый словарь Дмитриева

Остаток — Остаток: В математике: Остаток от деления число, образующееся при делении с остатком. Остаток ряда ряд, полученный отбрасыванием n первых членов от исходного ряда. В астрономии: Остаток сверхновой газопылевое образование, результат… … Википедия

ОСТАТОК — До остатка. Прикам. Без исключения. МФС, 70. На остатке. Кар. 1. В стороне, обособленно от других. 2. В конце, на исходе чего л. СРГК 4, 256. В остатки. Кар. Окончательно, совсем. СРГК 4, 256. Потерять остатки души. 1. Пск. Умереть. ПОС 10, 65;… … Большой словарь русских поговорок

остаток — ▲ часть ↑ который, сохраниться остаток сохранившаяся часть; то, что сохранилось от исчезнувшего. оставаться (до конца года осталось три дня). остаточный (# механизм). ↓ могикане (последние #). обломок твердый остаток разрушенного предмета.… … Идеографический словарь русского языка

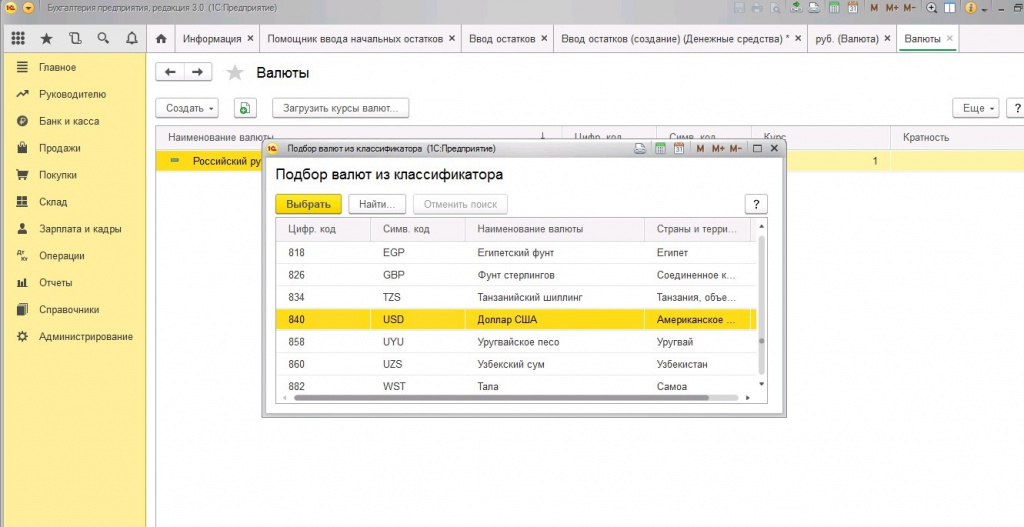

Ввод начальных остатков в 1С 8.3 Бухгалтерия

Организация или предприятия, которые приняли решение перейти на автоматизированную систему учета или же сменить программное обеспечение, должны в любом случае произвести ввод начальных остатков в 1С Бухгалтерия 8.3. В данной статье будет предложено наглядное руководство по регистрации остатков ручным способом. Использование предложенной информации позволит провести процедуру максимально легко и правильно.

Что нужно знать о подготовке к ведению первоначальных остатков

Проводим процедуру подготовки программы для ввода остатков в 1С 8.3, для этого следует:

1. Произвести необходимые настройки учета в программе:

2. Внести необходимые данные в справочники системы:

Введение начальных остатков в программу

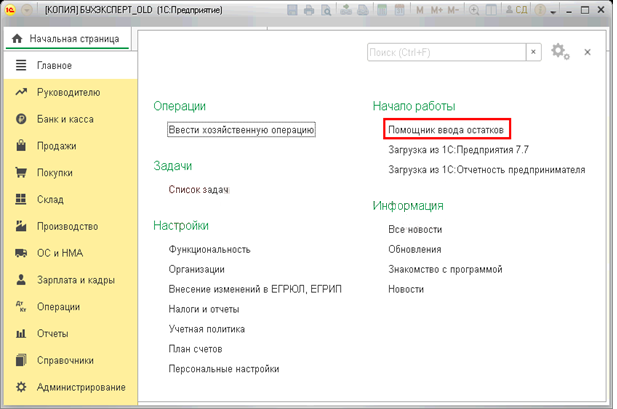

Водить начальные остатки в систему проще всего, используя помощник ввода начальных остатков. Этот системный обработчик представляет собой своеобразный помощник бухгалтера.

Для вызова помощника необходимо перейти во вкладку Главное меню, в которой выбрать вкладку Начало работы. В ней и будет помощник.

Важно! В открытой вкладке помощника не забыть вести дату ввода остатков. Она должна быть предшественницей даты, когда именно приступите к работе в системе.

Дата ведения остатков будет единой для всех документов, которыми вы будете вводить остатки по всему предприятию. После установки даты ввода изменить дату документов вручную не получится, она уже будет указываться программой по умолчанию. Если возникнет необходимость исправить дату, то нужно будет возвращаться к настройкам помощника и вносить изменения в этом окне. В таком случае дата автоматически измениться во всех документах.

Как только установлена дата, можно приступать к созданию непосредственно самих документов для ввода остатков. Для этого в закладке Счет нажимаем кнопку «Ввести остатки по счету». При этом программа будет автоматически создавать документ по соответствующему разделу учета. Направление учета будет прописываться в названии такого документа в скобках. Предусмотрен второй вариант создания документа для ввода первоначальных остатков. Двойной щелчок левой клавишей мыши по выбранному счету вызывает кнопку по созданию документа. Во всплывшую табличную часть документа необходимо внести все остатки из указанного раздела.

В случае необходимости уже сформированный документ ввода остатков можно просмотреть и редактировать. Для этого необходимо в окне помощника два раза щелкнуть левой кнопкой мыши на любом счете для открытия формы со списками документов и снять флажок Раздел учета. Таким образом, отключается фильтр, который делит документы по разделам учета, и система создает список всех сформированных документов по заведению в базу данных остатков. Такого же результата можно добиться при помощи оборотно-сальдовой ведомости. Для этого ее необходимо сформировать за год, который указали при введении даты по умолчанию.

Важно! Нулевое сальдо по счету 000 свидетельствует о правильном введении начальных остатков в систему.

При вводе начальных остатков формирование бухгалтерских проводок происходит в корреспонденции со счетом 000 Вспомогательный счет. При этом отражение суммы по данным налогового учета будет происходить только в том случае, если налоговый учет ведется по соответствующему счету. Если нет, то сумма в налоговом учете не отражается, и становятся не активными реквизиты для ее ввода. Указание величины постоянных налоговых разниц необходимо производить. Величину временных налоговых разниц система просчитывает автоматически. Редактировать и отражать в системе постоянные и временные разницы в оценке стоимости необходимо только в том случае, если по соответствующему счету налоговый учет ведется. В ином случае реквизиты для их введения становятся неактивными.

Важно! Проверка корректности введения начальных остатков в систему проводится сопоставлением сальдо по дебиту и кредиту в отчете помощника введения остатков.

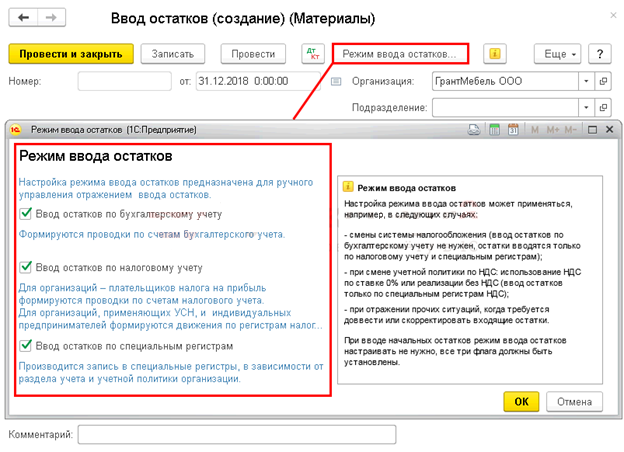

Выбор режима введения начальных остатков в программу

Программа 1С Бухгалтерия предоставляет возможность своим пользователям заносить данные в систему по данным бухгалтерского, налогового учета или же по специальным регистрам.

Режим ввода начальных остатков выбирается в документе по введению остатков кнопкой Режим ввода остатков. Для этого устанавливаются все или же только необходимые флажки. Например, необходимо сменить режим налогообложения при введении остатков только по налоговому учету и специальным регистрам. Когда же необходимо будет перейти на раздельный учет по НДС не с начала ведения базы при вводе остатков операция будет производиться только по специальным регистрам, не используя при этом данные бухгалтерского и налогового учета. В случае же занесения остатков в чистую базу данных, необходимо установить все три флажка.

Режим ввода первоначальных остатков устанавливается не в каждом документе. Некоторые документы не предполагают занесение данных в специальные регистры, а некоторые предполагают занесение данных налогового учета в отдельных графах от бухгалтерского учета. Поэтому разработчики создали кнопку смены режима ведения остатков не во всех документах.

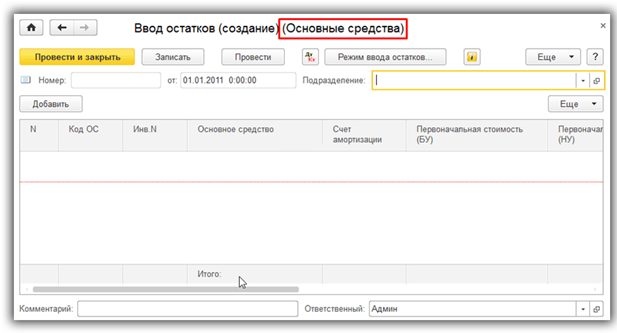

Как заводить остатки по счету Основные средства

Приступать к введению остатков по счету Основные средства можно только после установки даты документов (по умолчанию). Далее выбираем счет по учету основных средств – 01 для формирования документа по вводу остатков. В нем следует указать необходимое подразделение организации. После этого в табличную часть документа можно вносить всю информацию об основных средствах.

Добавляя строку в документе, автоматически будет открываться окно, где необходимо засветить необходимое основное средство и заполнить четыре вкладки:

Первая вкладка «Начальные остатки», здесь необходимо отразить первоначальную стоимость основного средства по данным бухгалтерского и налогового учету, внести амортизацию и указать применяемый предприятием метод амортизации.

Вторая вкладка «Бухгалтерский учет», здесь следует указать материально-ответственное лицо за такое средство, срок его полезного использования и модернизацию (в том случае, если она производилась).

Третья вкладка «Налоговый учет». Система автоматически переносит сюда данные из второй вкладки, но если необходимо внести в них изменения, можно сделать соответствующие правки.

Четвертая вкладка «События», здесь следует отразить дату взятия в учет основного средства, указать операцию по взятию в учет и номера и дату первичного документа по отражению данной операции.

После заполнения всех вкладок необходимо нажать кнопку Запись и закрыть. Табличная часть документа рассчитана на внесение неограниченного количества основных средств, относящихся к данному подразделению. После завершения операции по внесению всех основных средств документ следует провести по системе и закрыть.

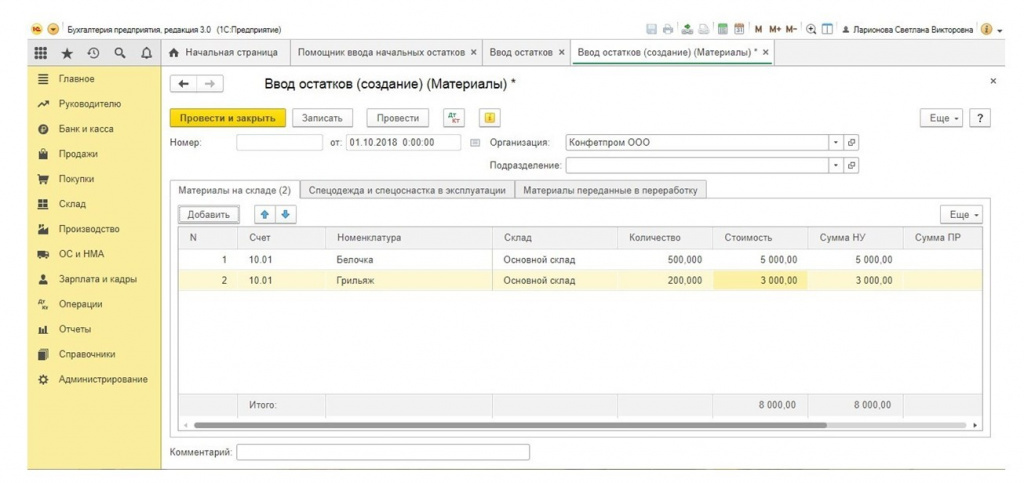

Как заводить остатки по счету Материалы

В программе для отражения операций по учету материалов предусмотрен счет 10. Данные по этому счету вводятся одним документом, который содержит следующие вкладки:

Соответственно для того, что бы внести данные материалам, необходимо воспользоваться вкладкой Материалы на складе.

Все данные по материалам вносятся аналогично с данными по основным средствам. Так, следует внести данные в столбцы Счет, Номенклатура, Склад (система по умолчанию выставила основной склад), Стоимость. При этом расчет стоимости производится в налоговом учете. Столбец Сумма НУ системой заполняется автоматически и будет соответствовать предыдущему столбцу. Если же сумма по налоговому учету отличается от стоимости, на этом этапе можно внести соответствующие изменения вручную.

По окончанию внесения всех остатков по материалам в таблицу документа необходимо провести документ и закрыть его, нажав при этом на соответствующую кнопку.

Завершение операции по вводу начальных остатков в 1с 8.3

При проведении всех сформированных документов по учету система автоматически присваивает им порядковые номера.

От правильности оформленных документов по всем первоначальным остаткам зависит корректность проведенных системой проводок и соответственно формирование отчетности. Поэтому обязательно после введения всех остатков проверить все ли они были перенесены корректно. Для этого должна быть сформирована оборотно-сальдовая ведомость. При этом остаток по вспомогательному счету 000 должен быть нулевым. Данные будут верными тогда, когда этот счет будет полностью закрыт. В противном случае ввод первоначальных данных в систему был осуществлён не корректно. Необходимо будет найти допущенную ошибку и внести соответствующие изменения.

Заключение

Самым оптимальным периодом ввода остатков, безусловно, является конец года, потому что после реформации баланса количество счетов БУ, имеющих остатки, как правило, минимально.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!