Учет малоценных объектов в 1С:Бухгалтерии 8

С 2021 г. вступил в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина от 15.11.2019 г. № 180н. Теперь в запасы не включаются спецодежда, спецоснастка и иные малоценные предметы, если их срок службы больше 12 мес.

ФСБУ 5/2019 нужно применять с отчетности за 2021 г. При этом хозяйствующим субъектам нужно учесть два важных момента:

С 2021 г. в бухучете нет понятия спецодежды или спецоснастки. Это либо основные средства, либо материалы.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Классификация объектов с учетом термина «существенность»

На основании п. 7.4 ПБУ 1/2008, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020 и с учетом терминов «существенность» и «рациональность» объекты в бухучете можно классифицировать таким образом:

Важно! По первой группе требуется дополнительный контроль и оперативный учет их оборота — когда, кому и сколько выдали.

Учет малоценного оборудования и запасов в 1С:Бухгалтерии 8

Выше рассматривался бухгалтерский учет этих объектов, но есть еще и налоговый учет по налогу на прибыль. При нем признание расходов происходит в момент выдачи объекта сотруднику (пп. 2 п. 1 ст. 254 НК РФ). При этом не имеет значения, что в бухучете этот объект уже списан в затраты. Кроме того, применяется и складской учет, по которому объект находится на складе до момента его выдачи.

В связи с этим возникают определенные сложности отражения этих объектов в разных видах учета.

Чтобы учитывать малоценное оборудование и запасы, признаваемые несущественными в бухучете, в Плане счетов программы 1С:Бухгалтерия 8 добавлен отдельный сч. 10.21 «Малоценное оборудование и запасы». К нему открыты субсчета:

В бухучете стоимость поступивших объектов учитывается на сч. 10.21.1 и списывается в затраты в корреспонденции со сч. 10.21.2. На сч. 10.21.1 видны бухгалтерская и налоговая стоимость объекта и его количество, а на сч. 10.21 — видна общая информация по объектам, и она применяется при формировании бухотчетности.

Когда объект передается в эксплуатацию, сч. 10.21.1 и 10.2.2 закрываются между собой, а сальдо списывается.

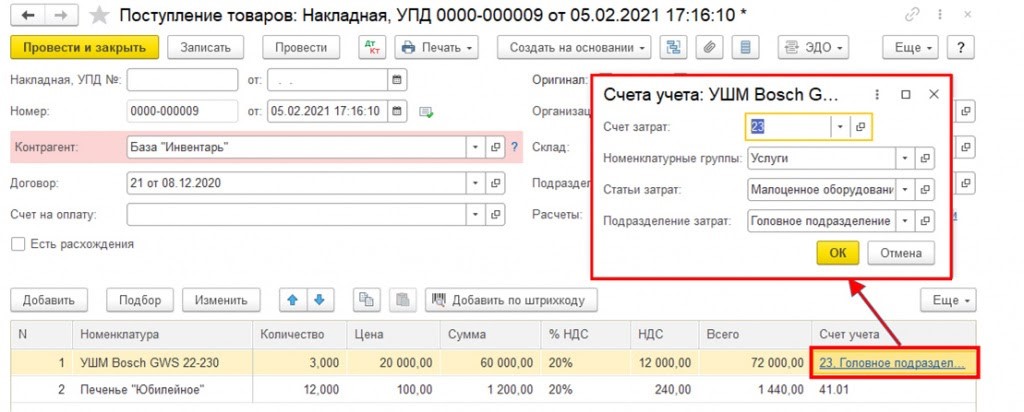

Кроме данного счета и субсчетов в 1С включен новый вид номенклатуры — Малоценное оборудование и запасы. При заполнении документа на поступление или авансового отчета можно выбрать номенклатурную позицию с этим видом. Тогда программа выберет счет и аналитику затрат, и они будут применяться для отражения затрат в бухучете.

Например, компания приобрела 3 шт. электроинструмента общей стоимостью 60 тыс. руб. (по 20 тыс. руб. за 1 шт.), и она считается несущественной для бухучета и бухотчетности. Тогда инструмент относится на малоценное оборудование и запасы.

Когда пользователь проведет документ, по инструменту сформируется бухгалтерская корреспонденция:

Дт 10.21.1 Кт 60.01 — 60 000 руб. — поступили малоценные объекты (без НДС)

Дт 23 (20, 25, 26) Кт 10.21.2 — 60 000 руб. — расходы учтены при передаче объектов в производство

По налоговому учету требуется заполнить специальные графы регистра:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01 — 60 000 руб. — налоговая стоимость поступивших объектов.

После того как произведено отражение поступления объектов, с ними работают обычным образом — осуществляют перемещение, комплектацию, передачу в производство. Программа самостоятельно формирует проводки по сч. 10.21.2.

Например, компания передала 1 шт. инструмента сотруднику, и при этом заполняется документ «Передача материалов в эксплуатацию». Тогда при его проведении в бухучете будет такая корреспонденция:

Дт 10.21.2 Кт 10.21.1 — 20 000 руб. — инструмент передан в эксплуатацию

Дт МЦ.04 — 20 000 руб. — количество и стоимость электроинструмента, учитываемого за балансом

Сч. МЦ «Материальные ценности, переданные в эксплуатацию» используется для обобщения сведений о таких объектах. На его основе улучшается контроль их сохранности. К сч. МЦ могут открываться субсчета:

При налоговом учете нужно заполнить специальные графы регистра:

Сумма Дт НУ: 23 (20, 25, 26) и Сумма Кт НУ: 10.21.1 — 20 000 руб. — налоговая стоимость объектов, включенных в затраты для целей налогообложения прибыли

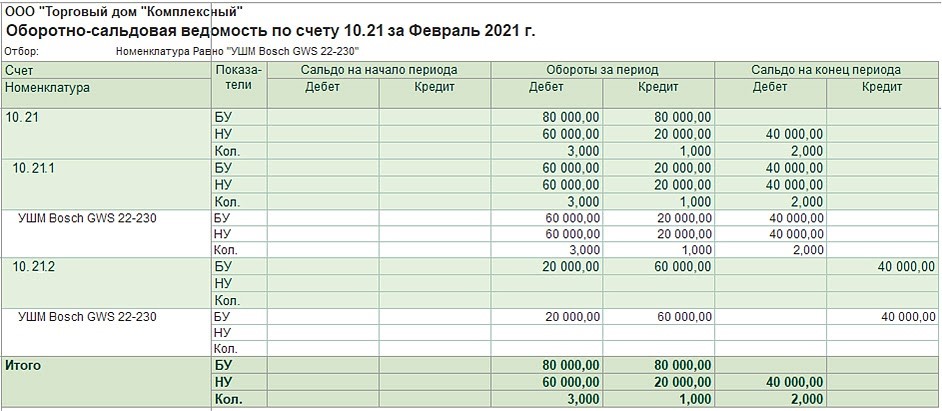

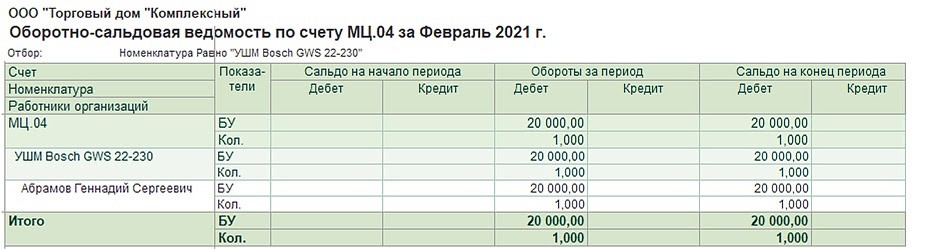

Чтобы проанализировать наличие и движение таких объектов, можно сформировать стандартные отчеты — Оборотно-сальдовую ведомость по сч. 10.21 и МЦ.04.

По ОСВ по сч. 10.21 видно, что в феврале компания купила 3 шт. электроинструмента на общую сумму 60 000 руб., и эта сумма списана в затраты в бухучете. 2 шт. электроинструмента находятся на складе.

По ОСВ по сч. МЦ.04 видно, что 1 шт. инструмента стоимостью 20 000 руб. передана сотруднику.

Так как учет данных объектов в бухгалтерском и налоговом учете не одинаковый, могут быть временные разницы. Тогда нужно учитывать отложенный налог по ПБУ 18/02, утвержденному Приказом Минфина от 19.11.2002 г. № 114н.

Автоматизация учета несущественных объектов ведется в 1С:Бухгалтерии 8 начиная с версии 3.0.91.

Внимание! Компания может не учитывать «существенность» в отношении спецодежды и спецоснастки при сроке их эксплуатации меньше 12 мес. Их учет можно по-прежнему вести на сч. 10 до момента передачи работнику.

Компания может не учитывать «существенность» к малоценным ОС до перехода на ФСБУ 6/2020. Учет этих объектов можно вести на сч. 08 до момента передачи работнику.

Отмена Методических указаний и ввод понятия «существенность» позволяют построить учет и классифицировать объекты более простым и удобным способом с учетом экономической целесообразности.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Учет малоценных объектов

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 10.09 | 60 | 10 000 | Набор инструментов оприходован как МПЗ по стоимости без НДС |

| 19 | 60 | 2 000 | Учтен «входящий» НДС |

| 60 | 51 | 12 000 | Перечислена поставщику оплата за набор инструментов |

| 68 | 19 | 2 000 | «Входящий» НДС принят к вычету |

| 25 | 10.09 | 10 000 | Набор инструментов передан в эксплуатацию и списан в расходы |

Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

| Дебет | Кредит | Описание |

|---|---|---|

| 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | 60 | Отражено поступление малоценного имущества от поставщика |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

| 90 | 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» | Стоимость малоценки списана в состав расходов |

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 60 | Поступило малоценное имущество и сразу списано в расходы |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

В таком случае отдельные малоценные объекты нужно объединить для целей учета в однородные группы. ФСБУ 6/2020 не предусматривает порядок группового учета. Для объединения объектов в группу нужно контролировать выполнение следующих условий в соответствии с Рекомендациями Р-126/2021-КпР от ООО «НРБУ “БМЦ”»:

Однако Рекомендации ООО «НРБУ “БМЦ”» носят лишь рекомендательный характер. В стандарте положений о групповом учете нет. Вероятно, следует ждать разъяснения Минфина.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Как учитывать малоценные основные средства

Применение обязательного теперь ФСБУ 5/2019 существенно изменило учет основных средств организации. Особое внимание – малоценным ОС. По новым правилам имущество со сроком полезного использования более года без привязки к стоимости – это не запасы.

Малоценные ОС — откуда они появились?

Раньше малоценные и быстроизнашивающиеся предметы, спецодежда, спецоснастка, используемые более 12 месяцев, можно было отнести к запасам, ведь их стоимость «не дотягивала» до основных средств. Теперь есть два основных момента.

Согласно ФСБУ 5/2019 (п. 3) запасами для целей БУ являются активы, которые продаются или потребляются в периоде не более года или в пределах обычного операционного цикла фирмы. Отменены Методические указания по учету специнструмента, спецприспособлений, спецоборудования, спецодежды (пр. Минфина № 135н от 26/12/2002).

Спецодежда, спецоснастка и аналогичные ей активы уже нельзя выделить в отдельную группу. Их относят строго к основным средствам или материалам в зависимости от срока службы. В составе ОС появляется, таким образом, группа малоценных основных средств, имеющих СПИ свыше 12 месяцев.

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008).

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Существенность объектов и учет

Проанализировав положения действующих нормативных актов, можно прийти к выводу, что активы целесообразно в учете разделить на категории по признаку существенности.

Так, запасы – это существенные объекты БУ, которые используются менее года. Порядок их учета не изменился – используется счет 10, списание в затраты происходит при передаче в производство.

Основные средства без признака малоценности — существенные активы. Срок их службы свыше 12 месяцев, проводки делаются через счет 08 с последующим вводом в эксплуатацию, погашением стоимости через амортизацию – также известная в БУ схема.

К несущественным могут быть отнесены, кроме материалов, малоценные ОС. Они спишутся в затраты на момент приобретения. Сюда могут попасть, например, относительно недорогие офисные компьютеры, если руководство фирмы решит, что их стоимость несущественна в общей массе учетных данных. Как правило, вопрос решается введением разработчиками специальных субсчетов по счету 10, учитывая, что БУ сейчас ведется практически повсеместно в специальных программах. К примеру, в 1С Бухгалтерии появился субсчет «Малоценное оборудование и запасы» и два субсчета более низкого уровня к нему 10.21.1 «Приобретение малоценного оборудования и запасов» и 10.21.2 «Выбытие малоценного оборудования и запасов».

В НУ расходы фиксируются не сразу, а при передаче малоценных ОС в производство. Различия в БУ и НУ, как правило, приводят к возникновению временных разниц.

Как вести учет малоценных основных средств

Малоценные основные средства 2020 — это имущество организации, стоимость которого не превышает установленного законодательством лимита, и его можно учесть в составе расходов единовременно, а не через амортизационные начисления. Разберемся, какие основные средства считаются малоценными и как правильно вести их учет в бюджетной организации с учетом изменений 2020 года.

Новое в бухучете «малоценки»

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2020 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2020 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2020 году предусмотрены три метода начисления амортизации:

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2017.

Итак, что относится к основным средствам в бухгалтерском учете в 2020 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Никаких ограничений по минимальной и максимальной цене не установлено. Следовательно, независимо от стоимости, любой объект может быть отнесен к ОС, если он отвечает вышеперечисленным требованиям. Это означает, что вопрос: основные средства с какой суммы начинаются в 2020 году, не актуален. Актив можно отнести к ОС независимо от его стоимостных показателей, уплаченной стоимости, а также иных аналогичных затрат, которые были произведены с целью создания, сборки или строительства имущественных ценностей.

Основные средства до 10 000 рублей в 2020: особенности учета

Такие ОС учитываются на забалансовом счете 21. Стоимость имущества отражается в денежном эквиваленте:

Пример. Учреждение приобрело светильник за 3500,00 рублей. Бухгалтер отразил операции: