Экономия на кредите: от чего можно отказаться при получении ипотеки

Титульное страхование, единовременный платеж, страхование недвижимости, быстрая оценка — это далеко не весь перечень услуг, которые предложат заемщику при оформлении ипотеки. Но далеко не все из них являются обязательными.

От каких услуг при оформлении ипотеки можно отказаться — разбираемся вместе с банковскими экспертами.

Обязательные услуги банка

1. Обязательное страхование

Обязательным при оформлении ипотеки является только страхование приобретаемой недвижимости (ст. 31 102-ФЗ). Все остальные виды страхования (жизни и здоровья, титульное) относятся к дополнительным, так что от них можно отказаться. Стоимость обязательной страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки.

2. Оценка недвижимости

Еще одна обязательная услуга, от которой ипотечный заемщик не может отказаться, — оценка недвижимости. Она необходима для оценки рисков банка на случай неплатежеспособности клиента. По закону банк обязан принять заключение любого оценщика, отметил ведущий аналитик ГК «Финам» Алексей Коренев. Стоимость оценки зависит от типа жилья, региона, самой компании. В среднем она варьируется от 4 тыс. до 10 тыс. руб., хотя некоторые банки делают такую услугу бесплатной. При этом на практике заемщику нужно быть готовым, что для подписания кредитного договора банк потребует заключение об оценке от аккредитованной им оценочной компании.

Помимо страхования недвижимости и отчета об оценке недвижимости, которую заказывает заемщик, он должен обязательно оплатить и другие услуги. Например, открытие эскроу-счета при покупке квартиры в строящемся доме. Стоимость услуги составляет около 4 тыс. руб. Аренда банковской ячейки, если оплата происходит через банковскую ячейку, тоже обойдется примерно в 4 тыс. руб. Обязательными также являются расходы, которые связаны с регистрацией документов. Отказаться от этих услуг нельзя, иначе банк просто не согласует сделку.

Читайте также

Дополнительные услуги

1. Страхование здоровья, от потери работы

Несмотря на то что по закону обязательным является только страхование недвижимости, которое приобретается в ипотеку, многие банки рекомендуют заемщику страховать свою жизнь и здоровье, чтобы снизить риски по обслуживанию кредита. Сами заемщики тоже чаще всего соглашаются на такое страхование, стараясь обезопасить себя. Цена подобных услуг определяется исходя из ряда факторов (возраста, состояния здоровья, профессии заемщика) и в среднем составляет порядка 0,5% от оценочной стоимости залоговой недвижимости или жилья, приобретаемого в ипотеку.

К дополнительным услугам относится титульное страхование, которое больше актуально для вторичного рынка. Оно представляет собой защиту от утраты права собственности на недвижимость, если сделка признана в суде недействительной, пояснил директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE) Дмитрий Веселков. По его мнению, такую услугу стоит приобрести, если квартира покупается у собственника, владеющего ею менее трех лет. Годовой полис обойдется в среднем в 0,3–0,4% от оценочной стоимости. Банки также нередко предлагают дополнительные услуги (страховка от потери работы, снижения дохода, медицинское обслуживание в клиниках-партнерах), добавил эксперт.

Еще одной типичной проблемой является навязывание кредитором страхования строго в одной (или нескольких) страховой компании, с которой банк тесно сотрудничает. При этом цены там существенно выше, чем если бы вы обратились к брокеру или самостоятельно в страховую компанию, отметила руководитель направления, ипотечный брокер компании «Инфулл» Ольга Кулакова. Поэтому всегда стоит поинтересоваться у банка, можно ли сделать расчет страховки у другой аккредитованной компании, рекомендовала брокер.

2. Комиссия банку

Еще один вид услуг, которые банки иногда предлагают клиентам, — это рекомендация внести единовременный платеж за снижение процентной ставки по ипотечному займу. По сути, скрытая комиссия. Воспользоваться этой услугой или нет — также остается на усмотрение заемщика.

«Часто банки рекомендуют заемщикам оплатить единовременный платеж за снижение ставки по кредиту в момент оформления ипотеки. Как правило, это определенный процент от суммы кредита (2–4%). При согласии на такую опцию можно снизить ставку до 1,5%. Эта услуга добровольная и выгодна она для заемщика, только если он намерен брать ипотеку на длительный срок и не планирует досрочного погашения», — пояснил генеральный директор бюро кредитных историй «Эквифакс» Олег Лагуткин.

3. Юридические консультации

Следующим видом дополнительного заработка на ипотечном заемщике является навязывание допуслуг, которые в большинстве своем составляют неотъемлемую часть такого кредитования, продолжил Алексей Коренев. Например с клиента могут попросить плату за открытие счета, выдачу или зачисление денежных средств на счет, иные операции, связанные с движением денежных средств, и т. д. «В соответствии с законом № 353-ФЗ все подобные комиссии являются незаконными», — отметил он.

К спорным можно отнести лишь навязанные услуги в части юридического и финансового консультирования. «Они оформляются по желанию клиента, а никак не потому, что это обязательно. От предлагаемого банком дополнительного платного пакета услуг по регистрации сделки вполне можно отказаться», — отметил Олег Лагуткин.

Частью таких услуг является безопасная проверка объекта недвижимости. По словам Ольги Кулаковой, многие банки предлагают эту услугу, причем в обязательной форме. Стоимость такой услуги может варьироваться от 20 тыс. до 30 тыс. руб. В целом, по словам ипотечного брокера, сумма «дополнительных-обязательных» услуг может составить 40–60 тыс. руб.

Что будет, если отказаться от допуслуг

Если отказаться от дополнительных услуг, то банк может ухудшить условия по кредиту. В основном речь идет о повышении ставки. Например, при отказе от «добровольных страховок» банки, как правило, поднимают ставку по кредиту на 0,7–3%, говорит руководитель юридической коллегии «Белая сова» Денис Хузиахметов. Таким образом банк старается заложить в цену кредита возможные риски. «В этой ситуации клиенту стоит посчитать, что выгоднее — оформить страховку или отказаться от нее. Стоимость будет зависеть от многих факторов — возраст, хронические заболевания, рисковая работа клиента. Поэтому каждый случай надо рассматривать индивидуально», — отметил юрист.

В целом, перед тем как подписывать документы, нужно четко понимать, какие услуги являются обязательными, а от чего можно отказаться. По словам юриста, зачастую банки не дают такого разъяснения. Поэтому необходимо самим попросить об этом и тщательно изучить все документы, рекомендовал он.

«Не следует забывать, что существует так называемый «период охлаждения», в рамках которого даже после подписания кредитного договора, получения ссуды, оплаты страховки, иных комиссий и сборов, предложенных банком, у заемщика есть еще 14 дней, чтобы расторгнуть договор, вернув все уплаченные за это время денежные средства», — напомнил ведущий аналитик ГК «Финам». Но если на начальных этапах вам настойчиво навязывают услуги, от которых можно отказаться, возможно, это просто повод выбрать другой банк, заключил эксперт.

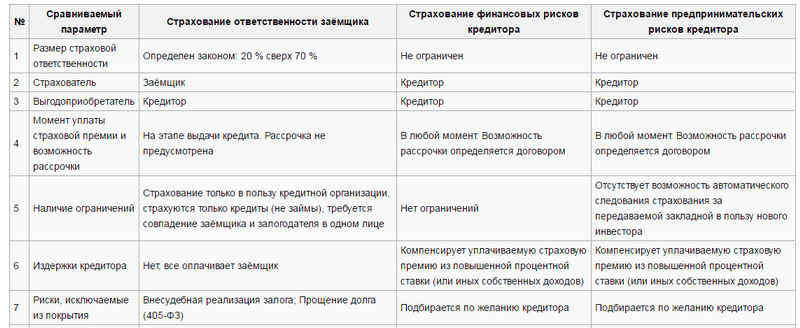

Ипотечное страхование

Термин ипотечное страхование по природе своей применим к страхованию кредитных рисков. Не следует путать данный вид страховки с такими видами, как страхование имущества или титульное страхование. Страхование недвижимости или титула могут входить в страхование квартиры по ипотеке в качестве дополнительных видов страховх услуг. Они могут быть включены в договор ипотечного страхования в качестве дополнительных рисков, например, титульная страховка, уничтожение имущества.

Зачем нужно оформлять страхование ипотеки?

Покупка страхового полиса влечет за собой дополнительные издержки, вследствие чего ипотечный кредит становится еще более дорогостоящим. Неслучайно подавляющее число клиентов задумываются над вопросом, обязательно ли страхование жизни при ипотеке. Если обратиться к законодательному акту, то можно узнать, что для оформления ипотеки требуется застраховать только залог. Однако это не мешает банкам выставлять свои собственные условия, невыполнение которых влечет за собой повышение процентной ставки по кредиту, что делает его менее выгодным, а может быть и отказ в принятии заявки на оформление.

![]()

Кроме того, за длительный срок ипотечного кредитования может случиться все что угодно, включая проблемы со здоровьем и с работой. Конечно, всегда хочется верить в лучшее, однако в данном случае риски слишком высоки. Оформление страхового полиса на весь срок кредитования поможет избежать проблем, ведь в критической ситуации погашение задолженности берет на себя страховая компания. Следовательно, вы сохраняете за собой право собственности на недвижимость.

Какие виды страхования при ипотеке предлагаются?

В силу того, что ипотека отличается длительным сроком кредитования и минимальной процентной ставкой, такие предосторожности вполне оправданы. Банки представляют собой в первую очередь коммерческую структуру, которая заинтересована главным образом в получении прибыли. Поэтому они требуют оформление сразу нескольких страховых полисов:

Если необходимость первого пункта обусловлена нормой закона, то второй вводится в интересах не только банка, но и клиента. Отказов от такой услуги как страхование жизни и здоровья при ипотеке практически нет. Это обусловлено не только стремлением снизить свои затраты по кредиту путем получения более выгодных условий, но и объективной оценкой ситуации. Заемщики отдают себе отчет в том, что жизнь крайне непредсказуема. А покупка жилья рассчитана, в том числе, на то, чтобы оно потто осталось детям. Поэтому можно с уверенностью сказать, что от такой услуги отказываться не имеет смысла. Только нужно предварительно навести справки, оформляется страхование жизни при ипотеке где дешевле. Как правило, банк имеет своих партнеров в числе страховых компаний или является частью группы компаний, одна из которых занимается данным видом услуг (Сбербанк, ВТБ, Ренессанс и так далее), Однако ничего не мешает найти подходящий вариант для сотрудничества самостоятельно.

![]()

Что касается страхования титула, то его необходимость существует в течение первых трех лет. Именно столько времени длится срок давности по сделке с недвижимостью, в течение которого ее можно оспорить. Это делается для того, чтобы избежать вероятности участия в так называемых двойных продажах, которые могут иметь место как по неосторожности, так и намеренно с целью мошенничества.

Предмет ипотечного страхования

Предметом является страхование ипотечных рисков. Заем на приобретение жилья, осуществляемый в рамках ипотечных программ кредитования, предполагает выдачу\получение значительных сумм. Смена рыночной ситуации характера для обеих сторон договора. Иными словами, прекратить свое существование может как банк, так и клиент, не исключены и финансовые риски.

В целом, все риски по ипотеке можно подразделить на систематические и несистематические. Основная масса рисков носит систематический характер. Несистематические бывают, свойственны конкретной экономике.

Таким образом, рисков при ипотечном кредитовании достаточно много, они зависят от течения инфляции, развития экономики или кризисных явлений, состояний рынка недвижимости и многих других рисковых моментов, которые взаимозависимы и влияют друг на друга.

![]()

Заемщику же важно знать следующие банковские риски:

![]()

Условия и порядок оформления страхования при ипотеке

Тарифы услуг страхования различается не только от одной компании к другой, но и в зависимости от заказанного пакета услуг. При комплексном страховании, которое включает в себя сразу три требуемых вида, многие компании предлагают существенные скидки. Если говорить о средней величине, то стоимость такого страхового пакета, как правило, составляет от 0,5% до 1,5% от стоимости кредита. При оформлении каждой услуги по отдельности потребуется гораздо больше трат. Важно помнить, что страховая компания также привязывает стоимость своих услуг к величине рисков в отношении того или иного клиента. Если говорить о страховании залога, то здесь ключевую роль также играет состояние квартиры или дома.

Оформляется страховка при ипотеке в офисе выбранной компании. Для заключения договора необходимо иметь при себе полный пакет документов. Специалист рассчитает стоимость услуг и составит график выплат, которого необходимо будет придерживаться.

Если в процессе выплаты кредита вы найдете страхование ипотеки где дешевле, есть возможность сменить компанию, которая оказывает эту услугу. Только с условием получения согласия банка.

![]()

Отметим, что при наступлении страхового случая клиент должен как можно быстрее уведомить как страховую компанию, так и кредитное учреждение.

После этого все вопросы решаются на уровне эти организаций. Как уверяют банки, ситуации, при которой выделенных средств не хватит на покрытие задолженности, быть не может, поэтому клиент может не волноваться. Страховая компания может отказаться от выплат в одном единственном случае: если при оформлении договора клиентом был скрыт факт, который в той или иной степени повлиял на возникновение страхового случая. Во всех других случаях есть основания добиваться компенсации через арбитражный суд.

Вопросы стоимости и расчеты

Обязанность страховать ипотечный кредит и взятое в ипотеку имущество возлагается на самого заемщика. При этом, суммы страховки он выплачивает из собственных, а не кредитных средств. В период бума ипотечного кредитования стоимость страховок подобных договоров, равно, как и их условия существенно изменились. Цена страховки возросла, а страховые компании в погоне за прибылями усложнили страховые продукты, подразделив их по принципу 1 риск – 1 страховка. К 2018 году, когда ажиотаж спал, а страхователи начали более рационально подходить к выбору страховых продуктов, появились универсальные страховые программы, объединившие в себе несколько возможных рисков. Так, сегодня калькулятор позволяет рассчитать одновременно несколько страховых программ.

![]()

Заемщики вынуждены при приобретении жилья заключать одновременно несколько или как минимум два договора страхования:

Дополнительно, предлагается оформить титульное страхование. Кроме того, ряд банков требует страхование жизни заемщиков и созаемщиков в пользу банка. Таким образом, все виды страховых договоров направлены, прежде всего, на защиту банковских интересов, так как выгодоприобретателем по всем страховым продуктам выступает банк, выдавший ипотечный кредит.

Вопрос выгодности ипотечного страхования для клиента

Несмотря на тот факт, что выгодоприобретателем является кредитор, момент выгоды для клиента все же имеется. Так, страховая выплата может частично или даже полностью компенсировать ипотечный займ, что может избавить клиента от судебных исков и отчуждения в пользу банка приобретенного имущества. Другие виды страховок в рамках кредита, например, от нетрудоспособности могут также спасти положение должника.

Что важно знать про ипотечное страхование

5 Время прочтения: 5 минут

При покупке квартиры в ипотеку клиенту банка есть о чем волноваться, помимо страхования, но внимательно подойти к оформлению полиса все же необходимо — чтобы потом не кусать локти.

Кредитное страхование — один из двигателей всего рынка: и life, и nonlife. Именно на него (помимо ОСАГО) чаще всего жалуются клиенты. Причина не только в том, что между страховой и клиентом есть «прослойка» в виде банка, но и в комплексности этого вида. Обычно банк требует застраховать не только сам объект залога (квартиру или дом), но и жизнь заемщика, а также право собственности (титул). И продавец (банк), и «поставщик услуги» (страховая компания) заинтересованы в навязывании клиенту максимального пакета. А клиент, которому и так платить проценты по кредиту, естественно, хочет минимизировать затраты. Давайте разбираться, что из ипотечного пакета обязательно, а от чего можно отказаться.

Начнем с того, что единственным обязательным по закону видом страхования при ипотеке является страхование залога — согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)». Статья 35 данного закона гласит, что, если нарушается непрерывность страхования, банк вправе потребовать досрочного исполнения обязательств по кредиту, то есть возврата всей суммы.

Вопрос страховой суммы — отдельная тема, причем очень важная, так как от нее зависит размер платежа по договору. Как правило, в большинстве договоров страховая сумма равна телу кредита (иногда плюс 10—15% для гарантий того, что она покроет все, с учетом штрафов за просрочку платежей). Эта сумма уменьшается вместе с телом кредита год от года. Правило действует вне зависимости от того, заключили вы договор сразу на весь срок кредита или только на год с последующим перезаключением.

Однако стоит рассмотреть возможность расширения суммы, обозначенной в полисе, до полной рыночной стоимости квартиры. В противном случае при утрате жилья вы не сможете вернуть свой первоначальный взнос по кредиту. Вы можете заключить дополнительный договор страхования не только конструктива, но и отделки квартиры, а также имущества внутри нее. Рекомендуется включить также страхование своей ответственности перед третьими лицами, так как нанесенный соседям ущерб от аварии в вашей квартире обычное страхование имущества, естественно, не включает. А платить по кредиту и оплачивать соседям восстановительный ремонт может оказаться слишком большой нагрузкой для ипотечника.

Страхование жизни и титула по закону не является обязательным, так что в теории от них можно отказаться. На практике же большинство банков предлагают «льготный» (пониженный) процент по кредиту при заключении комплексного договора ипотечного страхования. И если вы отказываетесь страховать жизнь, то вам могут предложить такую ставку, что уже и кредита не захочется. Отказ от страхования жизни и титула может снизить страховой взнос на 60—80%, но обычно повышение ставки банком даже на 1,5—2 процентных пункта сводит на нет экономию на этой части страховки.

К тому же риск смерти заемщика и потери им трудоспособности / получения инвалидности, на мой взгляд, все-таки стоит застраховать, чтобы долги перед банком не ложились на плечи наследников или родственников, вынужденных содержать потерявшего трудоспособность.

Если банк требует оформить полис в какой-то конкретной компании, это нарушение ФЗ «О защите конкуренции» и постановления правительства РФ № 386 — можете смело жаловаться в ФАС. У вас в любом случае должен быть выбор из аккредитованных банком страховых компаний.

То есть в теории вы можете предоставить при оформлении кредита уже действующий договор страхования жизни со сроком не менее срока кредитного договора и на сумму не меньшую, чем тело кредита. Однако на деле банк вряд ли примет ранее заключенный договор с неаккредитованной компанией. Во-первых, страховая документация (полис и правила) вашего личного договора, скорее всего, отличается от согласованной банком. Во-вторых, банк точно не устроит, что выгодоприобретателем являетесь вы, а не он.

Можно заключить с компанией договор-райдер на страхование дополнительных рисков. Например, онкострахование или от террористических актов (обычно эти риски не входят в стандартное покрытие СЖ). Многие ипотечники полагают, что полис, купленный при выдаче кредита, покрывает такие риски, как сломанный палец или ожог. Однако это заблуждение. Если вы не заключили договор на страхование от несчастного случая, никаких выплат вам не положено — палец придется лечить за свой счет.

Стоит отметить, что по любому дополнительному договору выгодоприобретателем являетесь вы сами, а не банк. А вот стандартный договор страхования вашей жизни и залогового имущества всегда заключается в пользу банка: при наступлении страхового случая ваш кредит будет погашен, а остатки суммы получите вы или ваши наследники.

Необязательным, но желательным хотя бы в первые три года видом, обычно включающимся в пакет ипотечника, является страхование титула, то есть права собственности. Оно нужно на случай, если договор купли-продажи квартиры будет по какой-то причине признан недействительным.

Многие банки не возражают против оформления титульного страхования только на первые три года владения недвижимостью. Однако при этом нужно понимать, что если объявятся собственники квартиры, не участвовавшие в сделке, но имевшие на нее права (например, незаконно обойденные во время приватизации), то риск ее потери ляжет на вас. Согласно пункту 1 статьи 181 Гражданского кодекса РФ, срок исковой давности по требованиям о признании сделки недействительной составляет три года — если один из участников сделки ее опротестовал. Но в случае предъявления иска лицом, не являющимся стороной сделки, срок исковой давности не может превышать десять лет со дня сделки.

Отказ от страхования титула даст вам возможность сэкономить около 0,15% от суммы кредита в год (то есть при теле кредита в 5 млн рублей — около 7 500 рублей). Так что решайте сами, стоит ли рисковать.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Закладная на квартиру: что банк может сделать без согласия заемщика

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону « Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

Скачать форму заявления можно здесь.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

Как проверить, что залог аннулирован

На сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.