Расчет 6-НДФЛ

Кто и как сдает 6-НДФЛ

Этот отчет обязаны оформлять налоговые агенты по НДФЛ. Чаще всего под ними подразумеваются работодатели (п. 2 ст. 230 НК РФ), выплачивающие зарплату персоналу. Ими также могут быть заказчики — фирмы и ИП, выплатившие доходы исполнителям по договорам ГПХ (подряда, аренды и др.).

А о тех, кто это делать не обязан, рассказано в материалах:

Крайний день, когда инспекторы ФНС примут отчет, — последнее число месяца, идущего за отчетным периодом (ст. 230 НК РФ). Срок сдачи годовой формы отличается от обычной и установлен на 01 апреля года, следующего за отчетным. Если же час икс оказывается выходным или праздником, отчет можно сдать в следующий за ним ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Что касается срока сдачи расчета за 2018 год, то он как раз не переносится, ведь 01.04.2019 — понедельник.

О том, как проверить 6-НДФЛ на ошибки, читайте здесь.

Обновился ли бланк 6-НДФЛ

Этот вопрос неизбежно встает перед началом новой отчетной кампании, и сдача 6-НДФЛ не исключение. На этот раз, к счастью, обошлось без изменений. В последний раз форма редактировалась приказом ФНС от 17.01.2018 № ММВ-7-11/18@ и стала обязательной к применению с 26.03.2018. Ее и сдаем за 2018 год.

Скачать бланк можно здесь.

Если ваша компания является преемником реорганизованной фирмы, а предыдущий работодатель не сдал отчетность, вы обязаны отчитаться за перешедших «по наследству» сотрудников.

Как оформлять расчет 6-НДФЛ при реорганизации см. здесь.

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

ВАЖНО! Советуем заполнять 6-НДФЛ в такой последовательности: раздел 2 — раздел 1 — титульник, то есть начинаем с подробных данных и переходим к обобщающим.

Напомним основные правила формирования отчета:

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст. 120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и подробные инструкции, которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

А вот статьи-помощники к разделу 2 отчета:

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Стоит ли сдавать нулевки

Ответ на этот вопрос не так однозначен, как может показаться. Если руководствоваться НК РФ, то по 6-НДФЛ «сдаются» только налоговые агенты. То есть, если нет начислений, вроде и отчет не нужен. А если начисления есть, то нулевки вообще не может быть. Об этом же говорят и сами налоговики.

Однако на практике встречаются различные ситуации, и все их в НК РФ предусмотреть невозможно. Так, неверное указание ОКТМО и КПП даже при наличии выплат физлицам может повлечь за собой необходимость сдачи нулевой 6-НДФЛ. Подробные разъяснения, а также образец нулевки вы найдете в этих материалах:

Кроме того, сдавать нулевки можно по желанию. Это значит, что, если вы решили оформлять отчетность, даже не будучи налоговым агентом, работники ФНС не смогут отказать в ее принятии.

Автоматизируем работу по заполнению 6-НДФЛ

Отчетный период — горячая пора для бухгалтеров, и конечно, хочется использовать любую возможность, которая поможет сократить время на подготовку отчетности. Сегодня существует немало способов автоматизировать не только процесс оформления 6-НДФЛ, но и ее проверки и отправки. Подробности о коммерческих и бесплатных решениях ищите здесь.

Если вы пользуетесь программными средствами «1С», не обойдите стороной эту статью, в которой раскрыты нюансы заполнения 6-НДФЛ в разных версиях данной бухгалтерской программы. Обратите внимание на то, что в старых версиях «1С» формирование 6-НДФЛ может быть проблематично. Здесь вы также найдете порядок заполнения расчета с помощью этой известной бухпрограммы.

Хотите заполнить 6-НДФЛ онлайн? Советуем прочесть эту публикацию. Из нее вы узнаете, какие преимущества дает онлайн-оформление расчета, как его осуществить и с какими трудностями можно столкнуться.

Как проверить, корректно ли заполнена 6-НДФЛ, и что будет, если обнаружатся ошибки

НК РФ предусматривает ответственность как за опоздание со сдачей 6-НДФЛ, так и за ее некорректное представление, которым может считаться:

И если первого нарушения избежать несложно (достаточно помнить о количестве физлиц, которым вы выплачивали доходы), то второго лучше не допускать. Или, в крайнем случае, постараться обнаружить огрехи раньше, чем это сделают контролеры.

О применяемых налоговиками наказаниях читайте в статьях:

И все же перед тем, как отправлять отчет, лучше убедиться, что он верен. Сделать это можно несколькими способами: сопоставляя данные отчета с бухгалтерскими и налоговыми регистрами, а также с помощью контрольных соотношений, которые используются инспекторами для проверки 6-НДФЛ. Это поможет сократить риск возникновения неувязок в отчетности и избавит от необходимости дачи пояснений и уточненок.

У вас есть вопросы по заполнению уточненного расчета по 6-НДФЛ? Загляните сюда:

Образец заполнения налогового регистра для 6-НДФЛ

Для чего нужны налоговые регистры

Регистры налогового учета служат для обобщения сведений, необходимых для расчета тех или иных налогов. Они, во-первых, помогают налоговикам контролировать полноту уплаты налогов налогоплательщиками, а во-вторых, позволяют самим налогоплательщикам проверять правильность осуществляемых ими расчетов по тому или иному виду налогового обязательства и упрощают формирование налоговых отчетов.

ВАЖНО! Несмотря на то, что налоговое законодательство обязывает налогоплательщиков создавать и вести такие регистры, их формы не утверждены законодательно, а потому каждое предприятие (или ИП) обязано самостоятельно разработать структуры применяемых налоговых регистров, при этом очень желательно утвердить их учетной политикой.

Налоговые регистры должны отвечать следующим общим требованиям:

Что касается налоговых регистров по НДФЛ, ст. 230 НК РФ устанавливает для них свои специфические критерии. Подобный регистр должен включать:

О требованиях, предъявляемых к регистрам по НДФЛ, читайте в статье «Как ведется регистр налогового учета по НДФЛ?».

Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

Пример налогового регистра для 6-НДФЛ см. в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что представляет собой бланк 6-НДФЛ

С 01.01.2016 налоговые агенты обязаны заполнять отчетную форму — 6-НДФЛ. С 2021 года эта форма кардинально обновлена приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (в этом же документе можно найти и порядок ее заполнения).

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Скачать бланк 6-НДФЛ актуальной формы можно здесь.

Каковы особенности этого отчета:

О том, где и как заполнить данную форму онлайн, читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Какие данные необходимы для формирования 6-НДФЛ

Для того чтобы понять, как составить налоговый регистр для формирования данного отчета, рассмотрим, какую информацию содержит бланк 6-НДФЛ, и разберем его состав.

Для заполнения титула формы понадобятся:

Для оформления раздела 1 нам потребуются:

Для заполнения раздела 2 нам необходимы:

Разобравшись с перечнем информации, которая нам понадобится для формирования отчета 6-НДФЛ, перейдем к разработке формы налогового регистра для него.

Лучше понять порядок расчета НДФЛ вам поможет материал «Практические задачи по НДФЛ с решениями».

Пример заполнения отчета по форме 6-НДФЛ за год можно найти тут.

Как составить налоговый регистр для учета НДФЛ

Если у налогоплательщика уже имеются и применяются регистры для заполнения 2-НДФЛ, никто не мешает ему их использовать и для формирования расчета 6-НДФЛ.

Регистр для заполнения 2-НДФЛ имеет следующую структуру:

Сведения учетного регистра

Комментарии по заполнению

Информация для идентификации налогоплательщика

Приводим перечень данных о работающих сотрудниках:

Для каждого вида дохода должно быть предусмотрено свое поле, в которое заносится особый цифровой код, соответствующий виду дохода. Коды берутся из приказа ФНС от 10.09.2015 № MMB-7-11/387@.

По необлагаемым НДФЛ доходам данные отражать необязательно.

Облагаемые НДФЛ доходы, имеющие пределы необложения налогом, фиксируются в регистре на общих основаниях, поскольку они могут накапливаться в течение года

Вычеты фиксируются в регистре с приведением соответствующих кодов. Перечень кодов см. в приказе ФНС от 10.09.2015 № MMB-7-11/387

Указываем суммы, начисленные до налогообложения и уменьшения на вычеты

Даты выплаты доходов

В данном поле указывается дата выплаты доходов в соответствии с нормами ст. 223 НК РФ

В данном поле указывается, к какому виду лиц относится налогоплательщик исходя из его резидентства в РФ

Дата удержания НДФЛ

Указываем день фактического удержания налога

Дата перечисления НДФЛ

Заполняем в соответствии с платежными документами

Реквизиты платежного документа

Указываем номер, дату и сумму платежки на уплату НДФЛ

Фиксируем сумму рассчитанного и удержанного налога

Бланк регистра, сформированного в рассмотренной выше структуре, вы можете скачать по ссылке ниже:

Скачать образец

Скачать образец

Составляем налоговый регистр для отчета 6-НДФЛ

Сформированный выше регистр в силу особенностей формы 6-НДФЛ (их мы рассмотрели ранее) использовать для ее заполнения не всегда удобно. А вот составить на его основе «персональный» регистр именно для 6-НДФЛ очень просто.

Представляем вам заполненный образец налогового регистра для формы 6-НДФЛ. При необходимости вы его можете скачать:

Особенности наложения ответственности за несоставление или некорректное составление регистра для 6-НДФЛ

Отсутствие налоговых регистров законодательство РФ рассматривает как грубое нарушение правил учета доходов и расходов, наказываемое штрафом (ст. 120 НК РФ) в размере 10 000–40 000 руб. в зависимости от того, сколько длилось правонарушение и как оно повлияло на размер налоговой базы (письмо ФНС России от 29.12.2012 № АС-4-2/22690). Арбитры в данном случае — на стороне контролеров. Однако не в тех случаях, когда налоговики превышают свои полномочия.

Не получится оштрафовать налогоплательщика:

ВАЖНО! Налоговые регистры, предусмотренные учетной политикой налогоплательщика, обязательны к составлению. В противном случае штраф по ст. 120 НК РФ будет совершенно обоснован.

Вам также может понадобиться информация об ответственности за неуплату НДФЛ — см. материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Итоги

Требования к перечню информации, которая должна быть отражена в налоговом регистре для заполнения 6-НДФЛ, перечислены в ст. 230 НК РФ. Привлечь к ответственности налогоплательщика за неведение регистра по НДФЛ можно только в том случае, если в регистре отсутствуют обязательные реквизиты, или в случае несоставления регистра, предусмотренного учетной политикой.

Все нюансы заполнения формы 6-НДФЛ вы найдете в нашей рубрике «Расчет 6-НДФЛ».

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

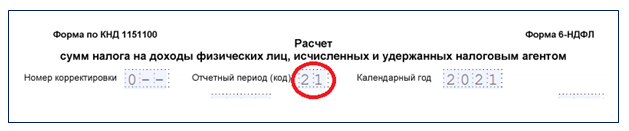

Титульный лист

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

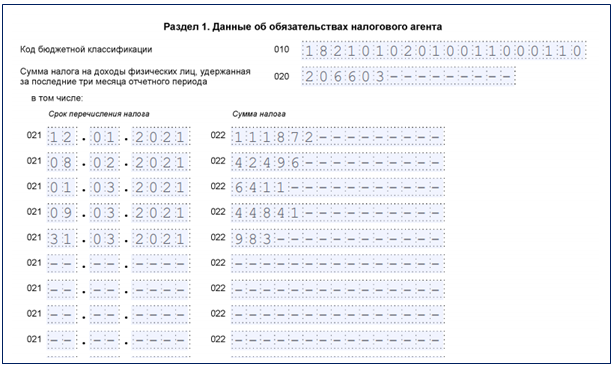

Раздел 1

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

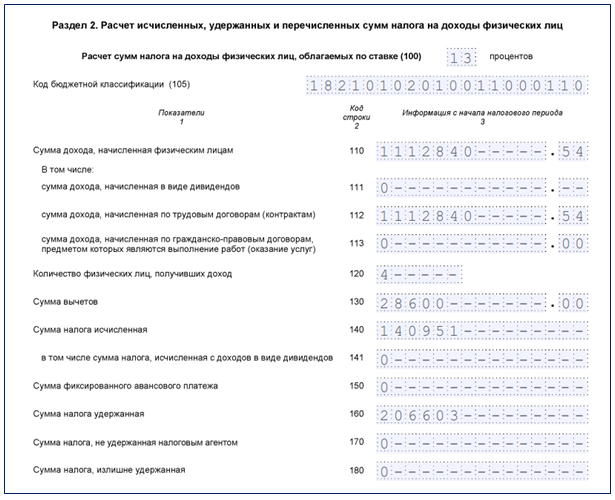

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Порядок заполнения строки 160 (ранее 070) формы 6-НДФЛ

Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ

В новой форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме данному показателю предназначалась строка 070 в разделе 1.

Порядок заполнения 6-НДФЛ в строке 160 предписывает:

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что дата начисления и удержания налога, а также срок его перечисления совпадают далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В этом случае сумма дохода будет отражена в строке 110, но налог с него в строке 160 отражаться не будет, поскольку он будет удержан в последующем периоде.

Например, НДФЛ, который удерживают из мартовской зарплаты в апреле, отражают в строке 160 не за 1 квартал, а за полугодие.

Нюанс 1: округление налога для записи в строке 160 (ранее 070)

Строка 160 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для некоторых других строк: 110, 130 и др.). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

Образец заполнения 6-НДФЛ 2021 года вы можете скачать в КонсультантПлюс, бесплатно получив пробный доступ:

Подробнее о процедуре начисления НДФЛ читайте в статьях:

Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

Данные, отражаемые в строке 160 6-НДФЛ и строке 140 (НДФЛ рассчитанный, ранее строка 040), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за 1 квартал в строке 140 содержит данные об НДФЛ с зарплаты, начисленной за март. В строку же 160 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для мартовского заработка это событие, скорее всего, произойдет уже в следующем месяце — апреле. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 160 и 140, могут совпасть, если, например:

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 160 (ранее 070) в отчете 6-НДФЛ будет задействована строка 170 (ранее 080), предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

Итоги

Строка 160 в новом 6-НДФЛ находится в разделе 2 (ранее это была строка 070 раздела 1) и используется для отражения общей суммы фактически удержанного за отчетный период НДФЛ. Если в течение года удержать НДФЛ из выплаченного физлицам дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 160 попадет в строку 170.

Дата удержания налога в форме 6-НДФЛ

Важно! В статье рассмотрен порядок заполнения формы 6-НДФЛ, действовавшей до 2021 года. В актуальной форме строки с подобным показателем нет. Заполнить и сдать 6-НДФЛ с 2021 года вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Дата удержания налога в 6-НДФЛ: стандартный подход

При выплате дохода физическому лицу у коммерсанта появляется новый статус — он признается налоговым агентом, обязанным исчислить НДФЛ, удержать его из доходов получателя и перечислить в бюджет.

Об обязанностях налогового агента по НДФЛ узнайте из этой публикации.

Указанные действия придется выполнять, если физическое лицо получило:

В 6-НДФЛ дата удержания налога (УН) — один из обязательных к заполнению параметров.

При этом она находится в зависимости:

Пополняйте свой налоговый информационный багаж о 6-НДФЛ с помощью размещенных на нашем сайте статей:

В последующих разделах рассмотрим зависимость даты УН от указанных условий.

Отражаем в 6-НДФЛ начисленный и удержанный налог

Отражение даты УН в 6-НДФЛ напрямую зависит от момента исчисления НДФЛ. К примеру, начисленный налог отражается в 6-НДФЛ:

О налогообложении материальной выгоды и отражении в учете выданного сотруднику беспроцентного займа узнайте из статьи «Проводки при выдаче беспроцентного займа сотруднику».

Дата УН для указанных ситуаций будет следующей:

Важно, что дата УН попадает в раздел 2 формы 6-НДФЛ за один отчетный период с датой начисления налога, если выплаты физическим лицам имеют место в том же периоде. Если же на отчетный период приходится только дата получения дохода (и соответственно, исчисления НДФЛ), а дата выплаты денег — на следующий, то и дата удержания пойдет следующим отчетом.

К примеру, НДФЛ с начисленного в июне заработка, который выдается в июле, попадает в стр. 110 расчета 6-НДФЛ за 9 месяцев. Хотя данные о начисленном заработке и исчисленном налоге найдут отражение уже в разделе 1 полугодового отчета.

Еще момент, который следует учитывать: дата удержания НДФЛ в 6-НДФЛ никогда не совпадет со сроком перечисления налога. Даже если вы заплатите налог в бюджет в день выплаты дохода. Дело в том, что в стр. 120 приводят срок, в который НДФЛ должен быть перечислен по закону. Это либо следующий за днем выплаты день, либо ближайший рабочий, если выплата прошла перед выходным, либо последний день месяца — для пособий и отпускных.

Эксперты КонсультантПлюс разъяснили нюансы заполнения каждой строки отчета по форме 6-НДФЛ. Проверить правильность заполнения 6-НДФЛ можно с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Понять особенности отражения в 6-НДФЛ начисленного и удержанного налога вам помогут материалы нашего сайта:

Нюансы 6-НДФЛ: налог удержан, но не перечислен

Случается, что налоговый агент НДФЛ из дохода удержал, отразил эту операцию в 6-НДФЛ (заполнив, в том числе все даты по стр. 100, 110 и 120), однако по какой-то причине в бюджет его вовремя не перечислил (финансовые затруднения, блокировка расчетного счета, халатность ответственного работника и др.).

В этой ситуации необходимо помнить одно правило: чем позже НДФЛ попадет в бюджет, тем больше материальные потери компании, поскольку за каждый день просрочки придется уплатить пени (ст. 75 НК РФ). Первым днем начисления пеней будет день, следующий за датой, указанной в расчете в стр. 120.

За что могут начислить пени по 6-НДФЛ, узнайте здесь.

Финансовые затраты из-за несвоевременной уплаты НДФЛ возрастут, если погасить налоговый долг фирма не успела до проверки налоговиков — они вправе оштрафовать ее за неправомерное неперечисление налога (ст. 123 НК РФ).

А если налоговый агент пойдет в суд, не согласившись со штрафными санкциями, возникнут еще и судебные издержки.

В последующих разделах нашего материала остановимся на особенностях заполнения предназначенной для отражения даты УН строки 6-НДФЛ в различных ситуациях.

Как удержать в 2020 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

Выплата физическому лицу дохода по договору гражданско-правового характера (ГПХ) — это также повод для расчета и удержания НДФЛ, как и в ситуации с «зарплатным» доходом.

Об отличительных признаках договора подряда узнайте из материала «Гражданско-правовой договор с физическим лицом».

Необходимо отметить, что для целей НДФЛ вообще и расчета 6-НДФЛ, в частности, даты начисления указанных видов доходов (стр. 100) различаются:

Несмотря на указанные отличия в дате исчисления налога, дата удержания в ситуации выплаты дохода по договору ГПХ определяется аналогично дате УН по трудовому договору, как день выплаты вознаграждения. А это значит, что при заполнении расчета в части доходов по ГПХ даты в строках 100 и 110 совпадут.

Между тем ГПХ-договор обладает одной особенностью, которая оказывает влияние на отражение даты УН в 6-НДФЛ.

Если исполнитель в период выполнения работы (оказания услуги) получает от заказчика авансы, они приравниваются к доходам и облагаются НДФЛ независимо от их величины, периода выплаты и иных условий.

Как ГПХ-авансы влияют на заполняемую в 6-НДФЛ дату УН, расскажем в следующем разделе.

Авансовая сумма в 6-НДФЛ: виды и даты

Понятие «аванс» применяется в хозяйственном обороте повсеместно. В общем случае аванс представляет собой предоплаченную сумму (до определения окончательного дохода). Это в одинаковой мере можно применять и в отношении:

Несмотря на однозначное толкование термина «аванс», отражение даты УН с авансовых выплат в 6-НДФЛ в указанных случаях имеет свои особенности.

Дата УН при выплате «зарплатного» аванса

При установлении даты УН по «зарплатному» авансу необходимо исходить из следующего:

Следовательно, отдельно факт выплаты аванса в 6-НДФЛ не отражается и включается в этот отчет только в составе зарплаты начисленной, то есть в последний день месяца. Дата УН для дохода в виде зарплаты (включая «зарплатный» аванс) — день выплаты заработка по окончании отработанного месяца.

Дата УН при ГПХ-авансе

Аванс, выплаченный заказчиком подрядчику — физическому лицу, налоговым законодательством расценивается иначе, чем «зарплатный». Дело в том, что договор ГПХ может предусматривать различные схемы оплаты:

Поэтапная приемка и оплата означают получение исполнителем оплаты за часть выполненной работы, принятой заказчиком, т. е. фактически полученный доход. Тот же подход и к авансам — на этом настаивают чиновники Минфина (письмо от 26.05.2014 № 03-04-06/24982), основываясь на НК РФ (подп. 1 п. 1 ст. 223).

Аналогия с «зарплатным» авансом здесь неуместна, поскольку характер полученных доходов различается.

Таким образом, дата УН в 6-НДФЛ возникает при каждой выдаче исполнителю аванса — это день перечисления денег на его карту или получения наличных в кассе.

Подробнее об отражении авансов по договору ГПХ в 6-НДФЛ см. здесь.

Дата УН и фиксированные авансы

Дата УН в 6-НДФЛ имеет особенности еще в одном случае — если фирма выплатила доход работающему на основе патента иностранцу (при соблюдении определенных условий).

В этом случае уплаченные работником фиксированные авансовые платежи отражаются в строке 050 отчета 6-НДФЛ и уменьшают исчисленный с заработков «патентных» иностранцев НДФЛ.

Параметр «Дата УН» в 6-НДФЛ появится в том случае, если «иностранные» авансы оказались меньше исчисленного с зарплаты иностранца НДФЛ. До тех пор пока аванс не исчерпан, в строке с датой УН ставится «0».

В заполнении строк НДФЛ-отчета по «иностранным» авансам поможет материал «Нюансы заполнения 6-НДФЛ по “патентным” иностранцам».

Экономия на процентах и дата удержания налога в 6-НДФЛ

Необходимость удержать налог возникает у налогового агента в ситуации выдачи своему работнику низкопроцентных и (или) беспроцентных займов.

ВНИМАНИЕ! Экономия на процентах — это подлежащий обложению НДФЛ и отражению в НДФЛ-отчетности доход (ст. 212 НК РФ).

В 6-НДФЛ появится заполненная строка с датой УН, если:

ВАЖНО! Дата УН с дохода в виде материальной выгоды по займам — это дата ближайшей денежной выплаты в адрес получившего заем физического лица (п. 4 ст. 226 НК РФ). Самая распространенная ситуация — дата УН выпадает на день получения работником заработка. При расчете налога следует помнить об ограничителе удерживаемой суммы НДФЛ — не более 50% от денежной выплаты.

О дате получения дохода в виде материальной выгоды расскажет материал «Как облагается материальная выгода НДФЛ (ставка)?».

Подарок сотруднику: как отразить дату удержания НДФЛ

Подарком принято считать доход работника, выдаваемый ему обычно в натуральной форме. На отражение в 6-НДФЛ даты УН могут оказывать влияние такие параметры:

Дата УН может появиться в 6-НДФЛ:

Она совпадет с датой выдачи подарка в том случае, если в этот же день выдали зарплату или подарком были деньги.

ВНИМАНИЕ! Налоговое правило в отношении «подарочных» доходов: НДФЛ удерживается из любых положенных работнику денежных выплат, а величина удержания не может превышать 50% от них (п. 4 ст. 226 НК РФ).

Если удержать НДФЛ получится только в следующих после выдачи подарка периодах, в месяце получения работником «подарочного» дохода его стоимость отражается в стр. 020 первого раздела 6-НДФЛ, но в стр. 080 неудержанный налог пока не показывается.

Как оформить 6-НДФЛ в 1С, расскажем в этой статье.

Когда все-таки сотруднику будут выплачены деньги и у работодателя появится возможность удержания НДФЛ с «подарочного» дохода, в очередном отчете 6-НДФЛ по строке 100 второго раздела заполняется дата получения дохода, а в стр. 110 и 120 — даты УН и срок перечисления налога.

Примеры заполнения 6-НДФЛ при выдаче сотруднику подарка дороже или дешевле 4 000 руб. привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Может возникнуть ситуация, когда дата УН с подарка вообще не найдет отражения в 6-НДФЛ — об этом в следующем разделе.

О «подарочных» нюансах НДФЛ расскажут размещенные на нашем сайте материалы:

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Дата УН при получении подарка в 6-НДФЛ не указывается, если:

Дата УН в первом случае будет отсутствовать, поскольку с подарка дешевле 4 тыс. руб. НДФЛ удерживать нет необходимости (п. 28 ст. 217 НК РФ). При этом в 6-НДФЛ такой подарок можно не показывать вовсе (см.: «Отражать ли в 6-НДФЛ подарки и призы дешевле 4 000 рублей»). Либо отразить в первом разделе расчета общую стоимость подарка по стр. 020, а необлагаемую сумму — по строке 030 в составе вычетов. Такой подход позволит правильно рассчитать НДФЛ, если в течение года работник неоднократно получает частично освобожденные от налога доходы.

Вторая из указанных ситуаций может возникнуть в том случае, если совпали 2 обстоятельства:

При этом налоговое законодательство не позволяет налоговому агенту бесконечно ждать, пока в новом отчетном году получится удержать НДФЛ.

Заполнение 6-НДФЛ в периоде выдачи подарка такое:

Стр. 080, предназначенная для отражения в 6-НДФЛ неудержанного налога, появится только в годовом отчете, когда станет ясно, что налог удержать уже невозможно.

ВНИМАНИЕ! Невозможность удержания НДФЛ в условиях закончившегося календарного года налагает на работодателя дополнительную обязанность — сообщить об этом налоговикам и получателю подарка (п. 5 ст. 226 НК РФ).

Об обязанностях налогового агента в ситуации невозможности удержания НДФЛ см. в этом материале.

Итоги

Дата удержания налога — важный параметр, регламентируемый налоговым законодательством. Знание нюансов отражения его в 6-НДФЛ избавит налоговых агентов от подачи уточненных расчетов и претензий налоговиков.