Как агенту отчитаться о выполнении агентского договора

Отчет по агентскому договору — неотъемлемая часть контракта, заключаемого между агентом и принципалом. Их отношения регулируются главой 52 Гражданского кодекса РФ.

Правовые особенности агентских договоров

В соответствии с действующим законодательством обязательными участниками договора агентирования являются две стороны — агент и принципал:

Особенности правового регулирования отношений между сторонами установлены главой 52 Гражданского кодекса Российской Федерации (далее — ГК РФ).

Законодательно унифицированная форма не регламентирована, а значит, форма отчета по агентскому договору на оказание услуг разрабатывается сторонами самостоятельно, исходя из специфики условий сделки.

Когда и как отчитываться

В соответствии со статьей 1008 ГК РФ агент обязан подготовить отчет и предоставить его принципалу в сроки, установленные контрактом.

Следует отметить, что условие о сроках, в которые предоставляется акт, может отсутствовать в заключенном между сторонами контракте, и в этом случае отчитываются перед принципалом либо по мере исполнения условий заключенного соглашения, либо по окончании срока его действия.

Документ принимается, если в тридцатидневный срок с момента его предоставления от принципала не поступило никаких возражений.

Условиями контракта может быть предусмотрен иной срок подачи возражений.

Образец отчета агента

В качестве подтверждения понесенных расходов в рамках заключенного контракта (если они были осуществлены за счет принципала) агент обязан подтвердить их документально.

Порядок исправления ошибок

На практике нередко случаются ошибки, которые необходимо исправить. В этом случае возможны два варианта внесения изменений:

Статья 1008. Отчеты агента

1. В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

2. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

3. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

Комментарий к ст. 1008 ГК РФ

1. Пункт 1 коммент. ст. возлагает на агента организационную обязанность представлять принципалу отчеты о результатах исполнения его поручения. Как правило, порядок и сроки представления отчетов агента определяются агентским договором. Несогласование сторонами соответствующих условий приводит к тому, что отчеты должны будут представляться агентом либо по мере исполнения им договора, т.е. после совершения агентом всех или некоторых из порученных ему действий, либо по окончании действия агентского договора (например, в связи с истечением срока его действия или в связи с отказом от договора со стороны принципала или агента). По смыслу закона право выбора порядка и сроков представления отчетов в такой ситуации принадлежит агенту.

2. Поскольку агент действует за счет принципала, к отчету должны прилагаться необходимые доказательства расходов, произведенных агентом во исполнение агентского договора и подлежащих возмещению принципалом сверх агентского вознаграждения (см. коммент. к ст. 1006 ГК). Но предписание п. 2 коммент. ст., возлагающее на агента эту обязанность, является диспозитивным. Поэтому принципал может освободить агента от обязанности прикладывать к отчету доказательства произведенных расходов.

3. Отчет агента подлежит принятию принципалом в течение срока, установленного агентским договором. Если этот срок сторонами не оговорен, агент должен быть уведомлен принципалом об имеющихся у него возражениях по отчету в течение 30 дней со дня его получения (п. 3 коммент. ст.). В противном случае отчет считается принятым принципалом. Предписание п. 3 коммент. ст. в части, касающейся молчаливого принятия агентского отчета принципалом, в отличие от аналогичного предписания ст. 999 ГК, сформулировано в качестве императивного. В связи с этим может возникнуть вопрос о том, может ли принципал выговорить себе по агентскому договору право принимать отчет агента только прямым волеизъявлением, так, чтобы его молчание в течение 30 дней или в течение иного предусмотренного договором срока не рассматривалось как свидетельствующее об отсутствии у него возражений по отчету агента. С учетом того, что принятие отчета затрагивает только интересы принципала и агента, им должна быть предоставлена возможность самостоятельно определиться по этому поводу. Иными словами, предписание п. 3 коммент. ст., равно как и (в случае сомнения) любые другие предписания обязательственного права, следует толковать как диспозитивные (см., например: Иоффе О.С. Советское гражданское право. Л., 1958. С. 47; Larenz K., Wolf M. Allgemeiner Teil des burgerlichen Rechts. 9 Aufl. Munchen, 2004. S. 68). Такое их толкование в большей мере, нежели буквальное, соответствует принципу свободы договора, закрепленному в п. 1 ст. 1 и ст. 421 ГК.

Судебная практика по статье 1008 ГК РФ

Отменяя решение суда первой инстанции и отказывая в удовлетворении исковых требований, апелляционный суд исходил из того, что суд первой инстанции ошибочно применил по аналогии положения жилищного законодательства, поскольку спорные правоотношения урегулированы положениями гражданского законодательства об оказании услуг и агентских услуг, в связи с чем, руководствуясь положениями статей 781, 1008 Гражданского кодекса Российской Федерации, пришел к выводу о том, что оказание услуг в большем объеме, чем указано в акте приема-передачи оказанных услуг, истцом не доказано, предъявленный обществом к приемке результат работ принят и оплачен предприятием, в период действия договора общество не предъявляло требований о дополнительной компенсации понесенных им затрат и расходов, правом на удержание не воспользовалось, подтверждения наличия задолженности не представило.

Отменяя решение суда первой инстанции и отказывая в удовлетворении исковых требований, апелляционный суд исходил из того, что суд первой инстанции ошибочно применил по аналогии положения жилищного законодательства, поскольку спорные правоотношения урегулированы положениями гражданского законодательства об оказании услуг и агентских услуг, в связи с чем, руководствуясь положениями статей 781, 1008 Гражданского кодекса Российской Федерации, пришел к выводу о том, что оказание услуг в большем объеме, чем указано в акте приема-передачи оказанных услуг, истцом не доказано, предъявленный обществом к приемке результат работ принят и оплачен предприятием, в период действия договора общество не предъявляло требований о дополнительной компенсации понесенных им затрат и расходов, правом на удержание не воспользовалось, подтверждения наличия задолженности не представило.

Вывод судебных инстанций не противоречит положениям статьи 1008 Гражданского кодекса Российской Федерации и имеющимся в деле доказательствам.

Изложенные обществом возражения по существу направлены на переоценку имеющихся в деле доказательств и установленных обстоятельств, что законодательством к компетенции Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации не отнесено.

Оценив представленные доказательства, в том числе заключение судебной бухгалтерской экспертизы, в их совокупности и взаимной связи по правилам статей 71, 86 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 309, 310, 973, 974, 1005, 1008, 1011 Гражданского кодекса Российской Федерации, статьями 15, 30 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», суды пришли к выводам о доказанности заключения обществом по поручению страховой компании договоров страхования и ненадлежащем исполнении ответчиком договорных обязательств по перечислению истцу сумм страховых премий.

Разрешая спор, суд руководствовался статьями 309, 310, 1005, 1006, 1008 Гражданского кодекса Российской Федерации,

Достаточных оснований для иных выводов заявителем не приведено.

Изложенные в настоящей кассационной жалобе, направлены к переоценке исследованных и надлежаще оцененных судами доказательств, и не свидетельствуют о допущенных судами нарушениях норм материального и процессуального права, которые бы служили достаточным основанием в силу части 1 статьи 291.11 Арбитражного процессуального кодекса Российской Федерации к отмене обжалуемых судебных актов.

Суды первой и апелляционной инстанций, исследовав и оценив по правилам статьи 71 АПК РФ представленные в материалы дела доказательства, руководствуясь статьями 309, 310, 1005, 1006, 1008 Гражданского кодекса Российской Федерации, установив, что по условиям договора от 07.12.2005 ответчик обязан возвратить истцу инвестированные им средства в течение 15 лет с даты подписания договора равными ежемесячными платежами в сумме 21 670 руб. и осуществить сбор этих средств от участников жилищной ипотечной программы, при этом договором не предусмотрено сохранение целевой суммы, перечисленной агенту для выполнения поручения, в собственности последнего, пришли к выводу об обоснованности требований Концерна о взыскании с Фонда 585 090 руб. задолженности по договору от 07.12.2005 ввиду неисполнения последним обязательства по возврату денежных средств за период с 01.06.2015 по 01.09.2017.

Суды первой и апелляционной инстанций, исследовав и оценив по правилам статьи 71 АПК РФ представленные в материалы дела доказательства, руководствуясь статьями 309, 310, 1005, 1006, 1008 Гражданского кодекса Российской Федерации, установив, что по условиям договора от 21.04.2005 ответчик обязан возвратить истцу инвестированные им средства в течение 15 лет с даты подписания договора равными ежемесячными платежами в сумме 13 889 руб. и осуществить сбор этих средств от участников жилищной ипотечной программы, при этом договором не предусмотрено сохранение целевой суммы, перечисленной агенту для выполнения поручения, в собственности последнего, пришли к выводу об обоснованности требований Концерна о взыскании с Фонда 388 892 руб. задолженности по договору от 21.04.2005 ввиду неисполнения последним обязательства по возврату денежных средств за период с 01.06.2015 по 01.09.2017.

Руководствуясь статьями 15, 309, 310, 393, 421, 1001, 1005, 1006, 1008, 1011 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», условиями заключенного обществом «Энергосберегающие системы» (принципалом) и обществом «СлавТранс» (агентом) договора, подписанных дополнительных соглашений к договору, суды оценили представленные в материалы дела доказательства в порядке статьи 71 АПК РФ, установили, что агентом принятые на себя обязательства по договору и дополнительным соглашениям исполнены надлежащим образом. С учетом установленных обстоятельств суды пришли к выводу об обоснованности первоначальных требований и отсутствии оснований для удовлетворения встречного иска.

Суд первой инстанции на основании представленных доказательств, руководствуясь статьями 309, 1005, 1008 Гражданского кодекса Российской Федерации, взыскал сумму причитающихся страховщику во исполнение агентских договоров от 14.03.2012 N 13121-4267А/12, от 13.12.2013 N 0013121-02356/13/А и от 01.01.2013 N 13121-42647/ОСАГО страховых премий.

Установив указанные обстоятельства, руководствуясь положениями статей 166, 169, 171, 172, 247, 249, 251, 252 Налогового кодекса, статей 1005, 1006, 1008 Гражданского кодекса Российской Федерации, учитывая разъяснения, изложенные в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», суды пришли к выводу о законности обжалуемого решения инспекции в оспариваемой части.

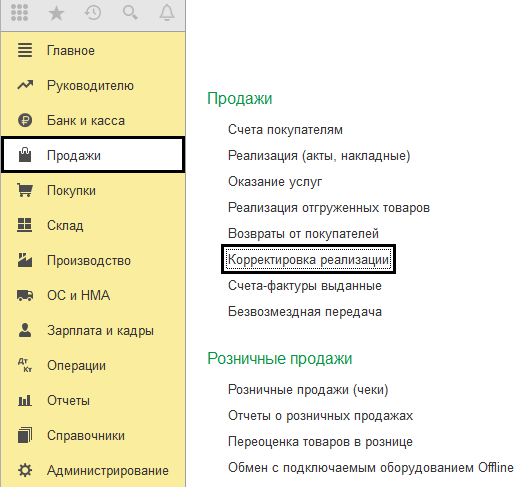

Отчет агента в 1С

Один из документов, имеющих отношение к комиссионной торговле является отчетом агента об его продажах, оформляемый по данным агента, которому лицом или организацией было поручено продать какой-либо товар или услугу за определенную сумму. Комиссионер представляет только себя и должен в обязательном порядке и в установленные сроки предоставить комитенту отчет, обговоренный заранее в договоре.

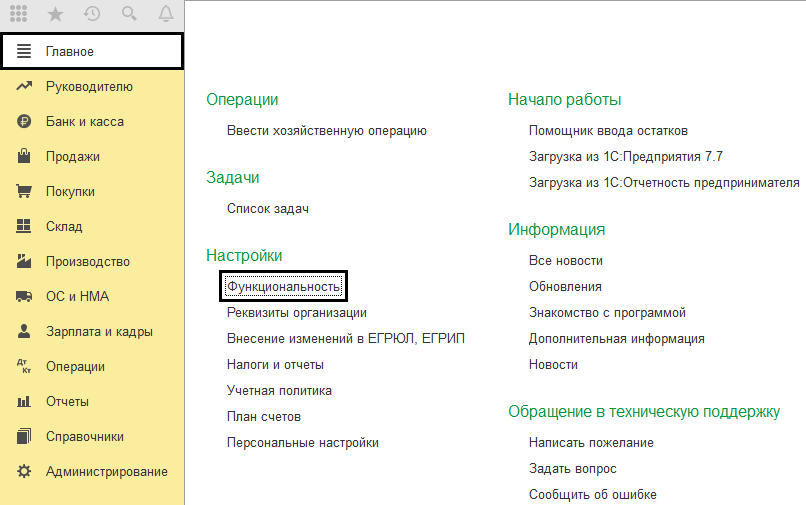

Настройка функциональности

Для работы разделов комиссионной торговли нужно зайти в «Главное-Настройки» и включить их в разделе «Функциональности».

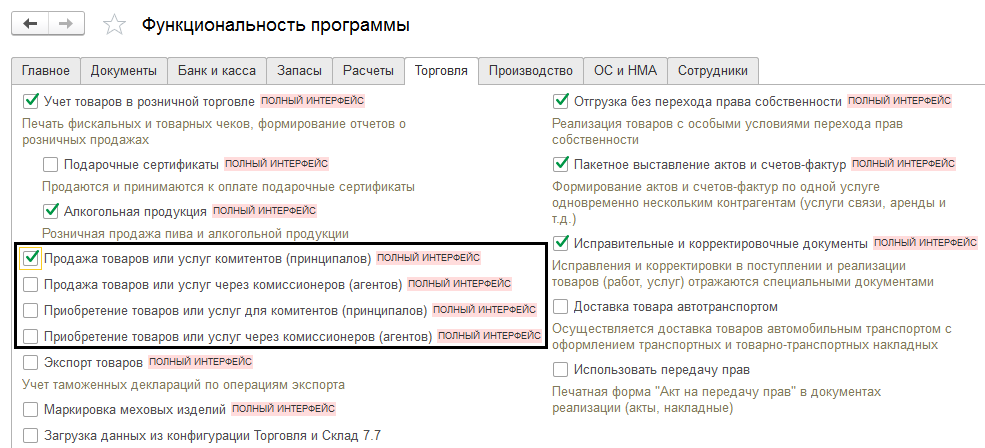

Для примера организуем продажу товаров комитента и создадим «Отчет агента». В разделе «Торговля» поставим галочку, соответствующую условиям.

Теперь в программе доступен весь интерфейс, отображающий продажи комитентов и предоставляющий пункты, нужные для заполнения справочников.

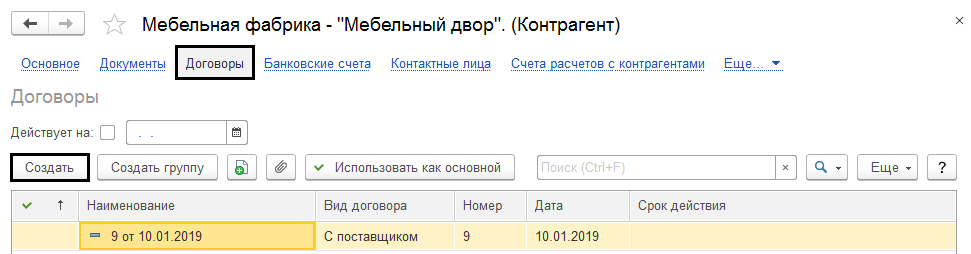

Отображение операций у агента

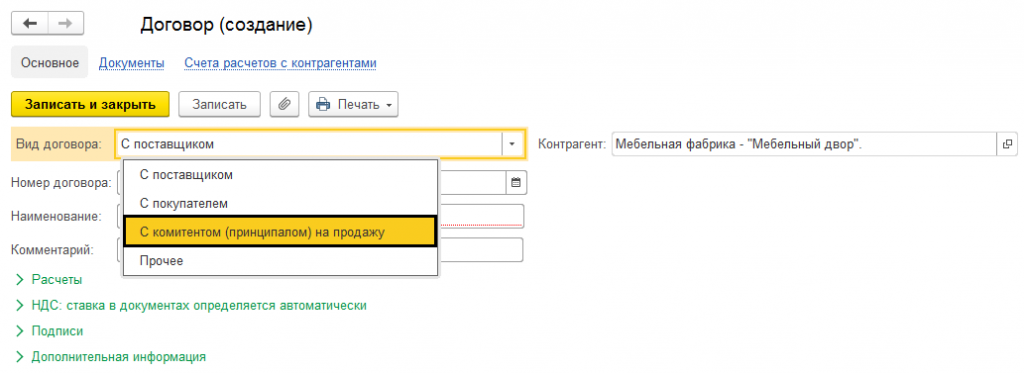

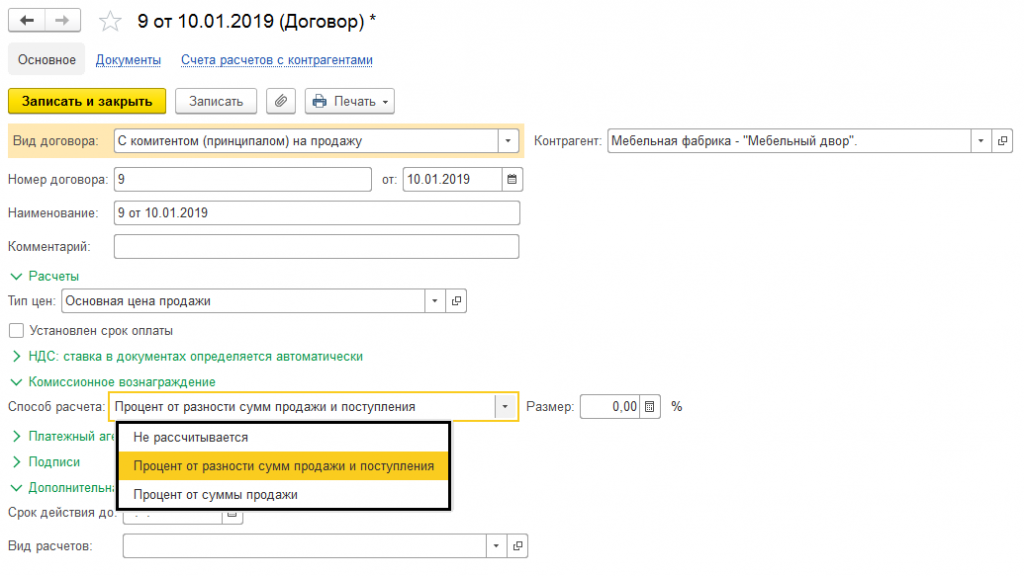

Заметим, что вид указан как «С комитентом (принципалом) на продажу».

Если не позаботиться об этом, в будущем придется делать все вручную.

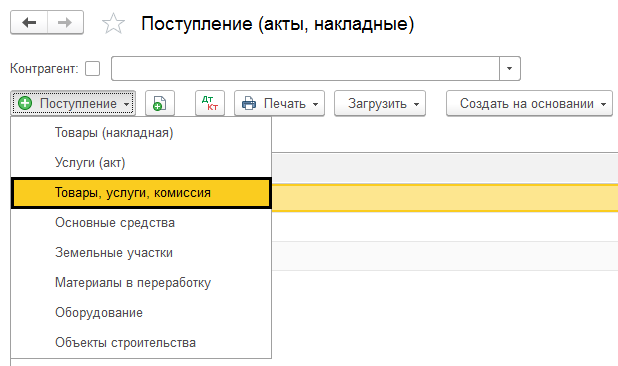

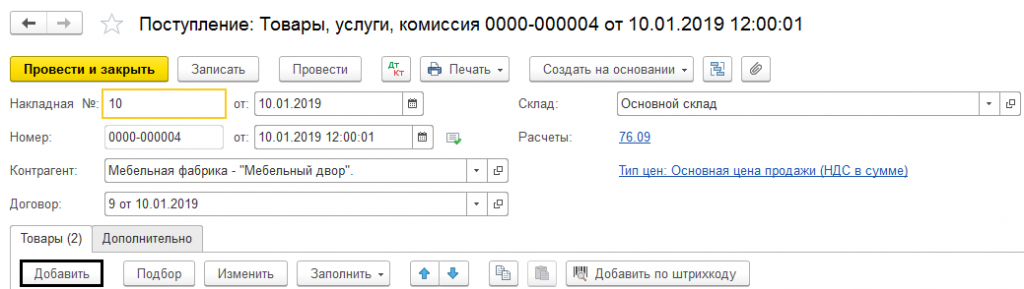

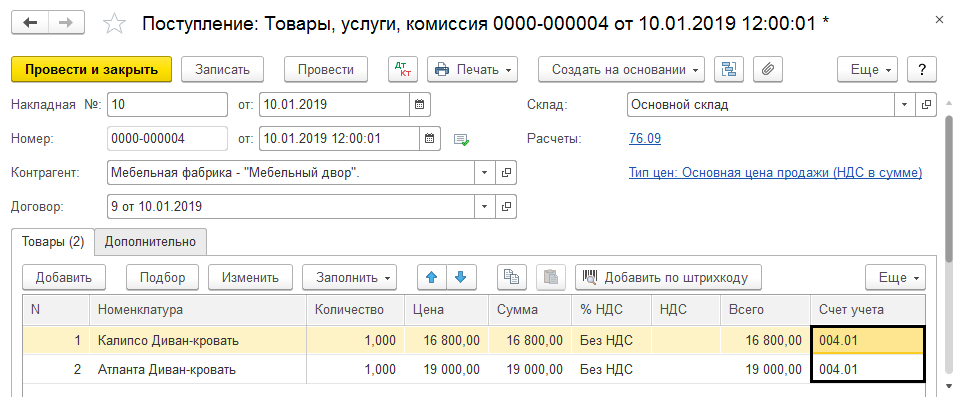

Поступление товаров от комитента

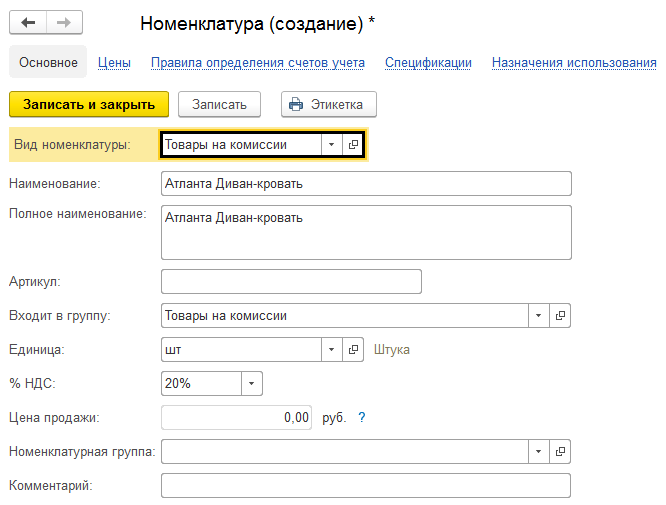

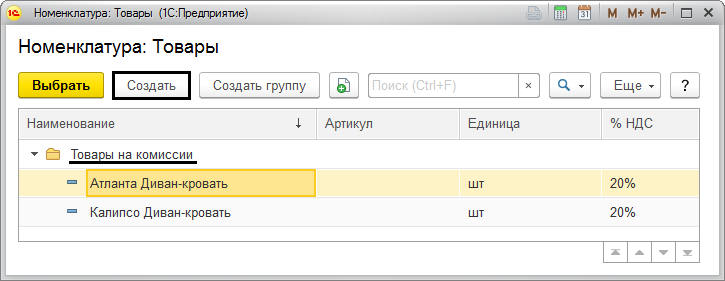

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

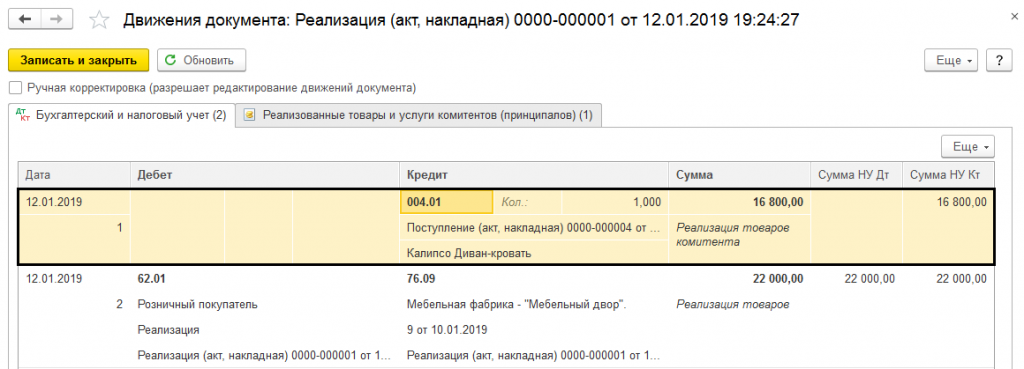

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

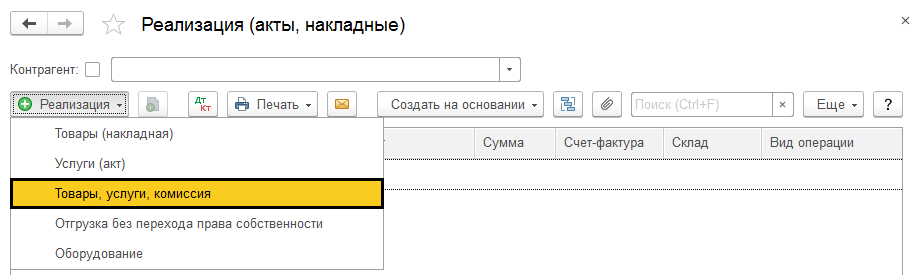

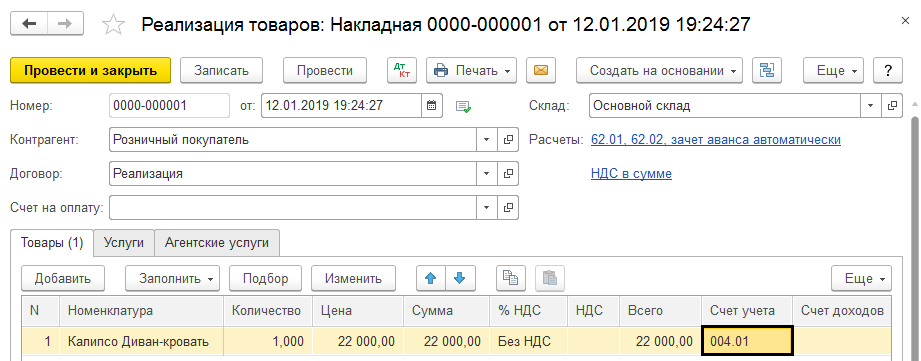

Реализация товара, находящегося на комиссии

Программа сама установит счет учета товаров в виде 004.04.

Во время продаж, агент обязан отчитаться о работе комитенту.

Отчет агента (комиссионера) комитенту (принципалу)

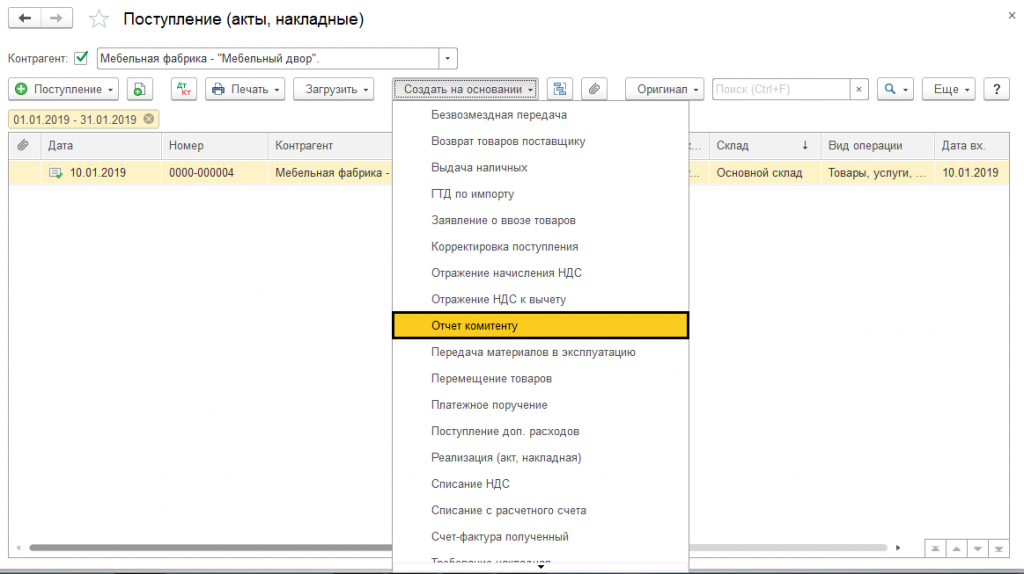

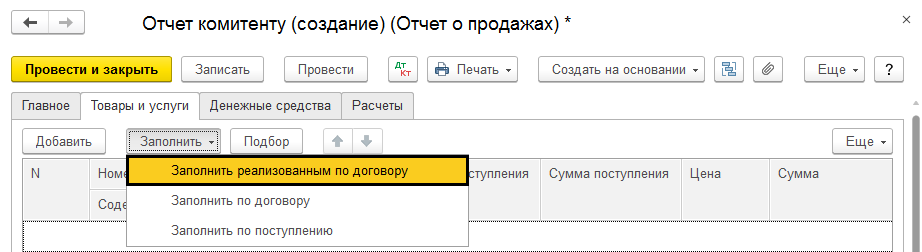

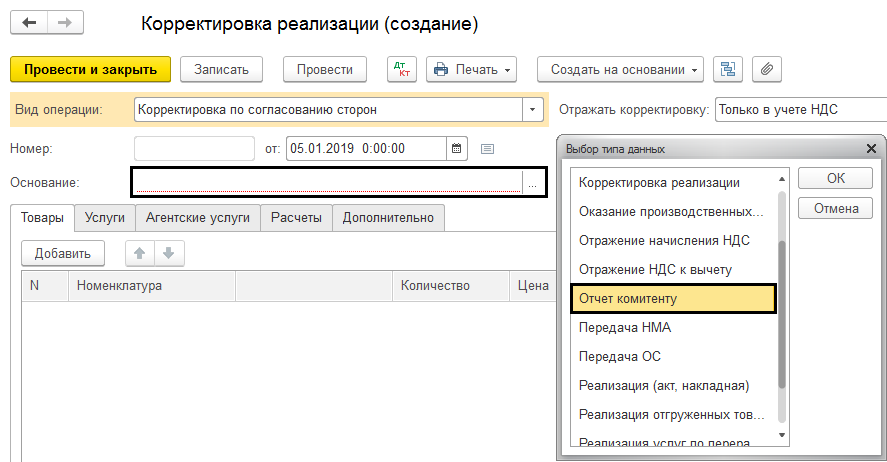

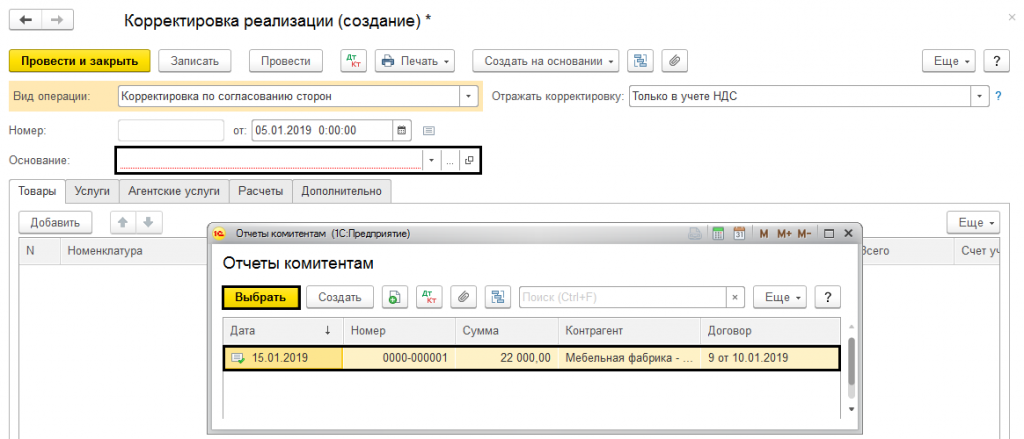

Агент отчитывается с помощью документа, имеющего название «Отчет комитенту». Рассмотрим, какими способами его можно создать.

Ввод на основании

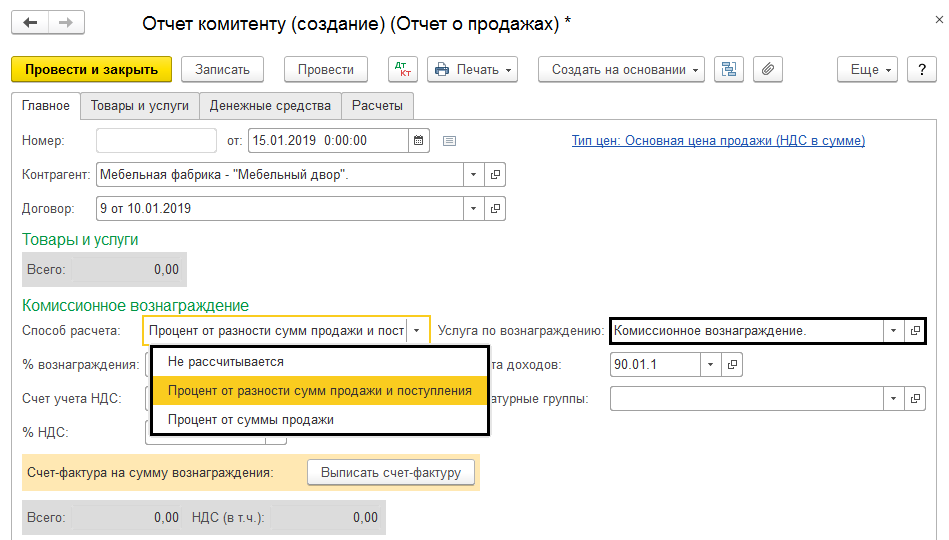

Информация о контрагенте автоматически поступает в отчет. В пункте «Главное» указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

Нажав на поле «Услуга по вознаграждению», находящемся в «Номенклатуре», будет подобрана та, которая отразится в «Счете-фактуре» на действия агента. «Выручка по деятельности с основной системой налогообложения» будет заполнена автоматом.

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал «Не рассчитывать», пришлось бы все заполнять самостоятельно.

Отчет из журнала документов

Делаем все так, как указано на скриншоте.

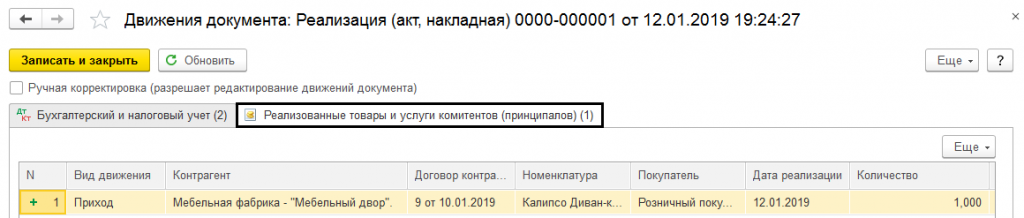

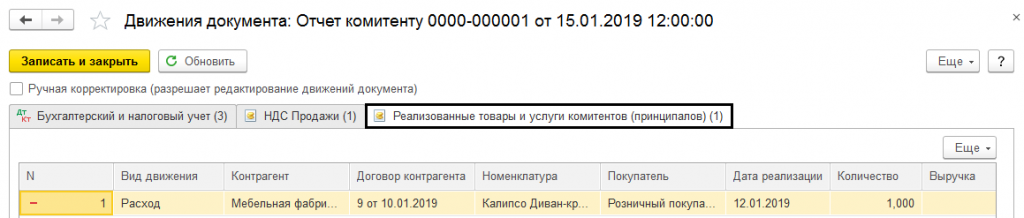

При оформлении, не считая записи налогового и бухгалтерского учета, будет создана запись движения по регистру «Реализованные товары и услуги комитентов (принципалов)», вид «Расход».

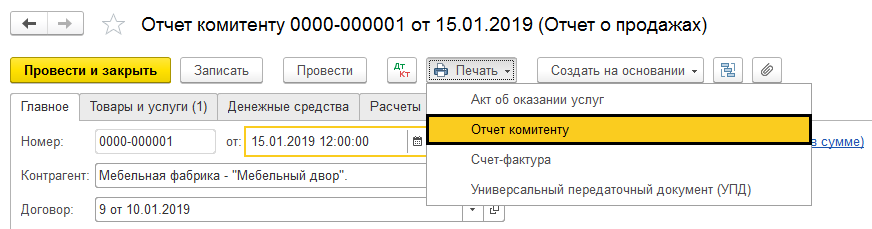

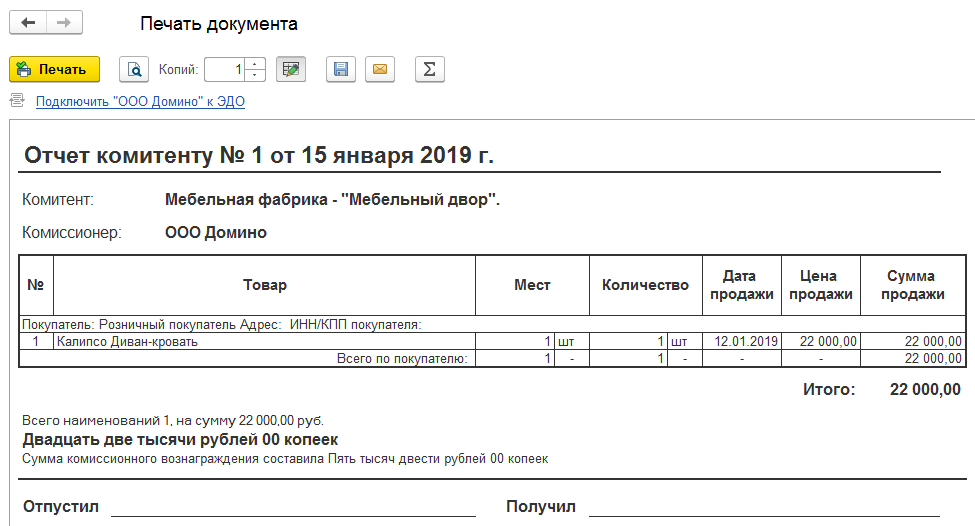

Для печати указываем созданный отчет.

Корректирование данных отчета агента

В «1С:Бухгалтерия 3.0» можно откорректировать информацию в сделанном файле. Для того, чтобы это сделать, в поле «Отчет комитенту» берем документ, который нужно подвергнуть корректировке.

Изменяем нужные данные и создаем счет-фактуру.

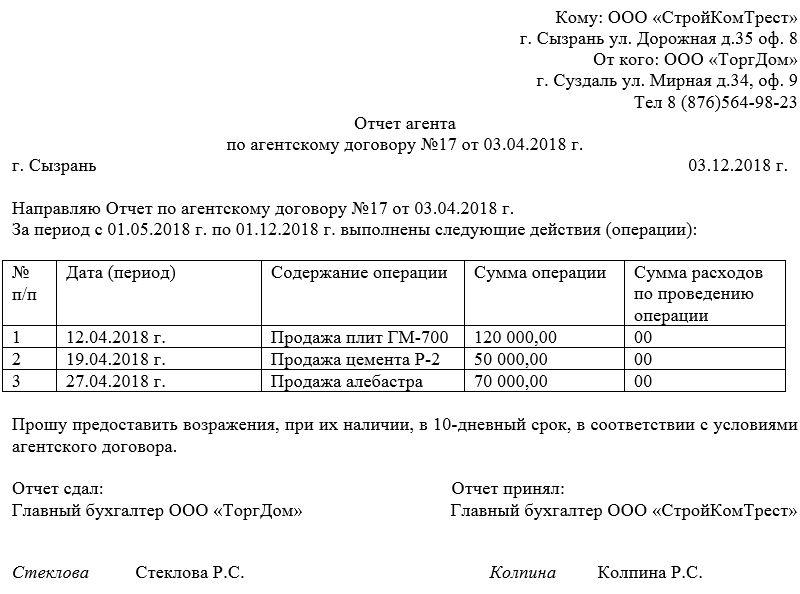

Образец отчета агента по агентскому договору

Для чего нужен отчет агента?

Агент в процессе исполнения обязательств по договору с принципалом (заказчиком агентских услуг) должен представлять принципалу отчеты в соответствии с положениями договора. А если таких положений нет, то агент в любом случае должен отчитаться перед принципалом о проведенной работе по ее завершении (п. 1 ст. 1008 ГК РФ).

Если в договоре не прописано иного, то к своему отчету агент должен приложить документы, подтверждающие расходы, которые совершены им за счет заказчика (п. 2 ст. 1008 ГК РФ).

Принципал, изучив отчет агента, в течение месяца (либо в иной срок, определенный договором) вправе предоставить агенту возражения по проделанной работе (п. 3 ст. 1008 ГК РФ). Если о возражениях агенту не сообщено, то отчет считается принятым заказчиком. В течение недели после этого принципал должен оплатить агенту его услуги, если иной срок расчетов не предусмотрен договором или деловым обычаем (ст. 1006 ГК РФ).

Если вместо отчета агент предоставит заказчику только документы, подтверждающие расходы, а сам отчет не предоставит, то у принципала появится повод не оплачивать услуги агента (постановление ФАС Дальневосточного округа от 24.07.2009 № Ф03-3022/2009 по делу № А73-10353/2008).

Рассмотрим теперь, как может выглядеть структура отчета агента.

Как должна выглядеть форма отчета агента?

Законом не установлены какие-либо требования к содержанию и форме отчета агента по агентскому договору, о котором идет речь. Но, как показывает судебная практика, агенту имеет смысл включать в документ сведения, аналогичные тем, что должны быть отражены в первичном документе (постановление ФАС Поволжского округа от 09.11.2010 по делу № А65-35130/2009). Так, положения п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предписывают включать в первичку:

1. Сведения о документе:

2. Сведения об отчитывающемся субъекте:

3. Сведения о фактах хозяйственной жизни, например:

По агентскому НДС у налоговиков часто возникают вопросы. Эксперты КонсультантПлюс подготовили решения, которые помогут организовать учет так, что фиксалам не к чему было придраться. Если вы принципал, вам поможет это Готовое решение:

Если вы агент, этот материал подготовлен специально для вас:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отчет по агентскому договору подписывается агентом либо руководителем (или иным уполномоченным лицом) фирмы-агента. В нем может быть предусмотрена графа согласования с принципалом.

Согласовать отчет стороны также могут посредством сторонних документов, например акта согласования (в котором будет содержаться ссылка на отчет). В нем принципал при необходимости может отразить перечень претензий к агенту. По факту исправления замечаний агент и принципал могут составить финальный акт согласования.

О том, как наладить документооборот между агентом и принципалом, а также о бухучете операций у каждой из сторон читайте в статье «Как правильно сделать проводки по агентскому договору?».

Составляем агентский отчет: на что обратить внимание?

В зависимости от содержания конкретных правоотношений с участием агента и принципала в отчет также могут включаться:

1. Порядковый номер документа в рамках серии отчетов, если по договору предусматривается предоставление промежуточных отчетов в ходе работы агента.

2. Ссылки на прилагаемые оправдательные документы — с названием и реквизитами каждого из них.

3. Ссылки на положения договора, в соответствии с которыми составляется отчет и приводятся факты из хозяйственной жизни.

4. Сведения о размере вознаграждения агента. Обычно они включаются в отчет, если в документе присутствует графа согласования с принципалом. При проставлении подписи в ней принципал удостоверяет свое согласие и с вознаграждением.

5. Сведения о взаимных задолженностях агента на момент составления отчета (если они есть).

Скачать заполненную форму отчета агента вы можете на нашем сайте по ссылке ниже.

Итоги

Агент в ходе оказания услуг, заказанных принципалом, либо по завершении их оказания составляет для заказчика отчет о проведенной работе. В нем должны присутствовать все те реквизиты, что определены законом № 402-ФЗ для первички, и прочие сведения, отражающие содержание правоотношений между агентом и принципалом. Без предоставления отчета принципал может отказать агенту в оплате оказанных им услуг.

Узнать больше о специфике агентских отношений в бизнесе вы можете в статьях:

Оформление отчёта агента по агентскому договору

Составление отчета агента происходит только в тех случаях, когда между сторонами заключен агентский договор. Отчет относится к учетной документации и должен составляться в строго определенном порядке.

Что такое агентский договор

Агентский договор – это вид соглашения, по которому одна сторона правовых отношений поручает второй стороне, выступающей в роли посредника, оказание каких-либо услуг или продажу товаров за определенное вознаграждение.

Таким образом, в процессе, например, купли-продажи участвуют не как обычно, две стороны, а три.

Кто может выступать в качестве агента

Агентом может быть любое лицо как физическое (индивидуальный предприниматель или просто гражданин РФ), так и юридическое: предприятие или организация.

Объектами агентского договора могут быть сделки по продажам, услугам, выполнению работ и т.д.

Основные моменты агентского договора

Обычно в соответствии с такого рода договорами, агент действует от своего имени, являясь как бы официальным представителем компании-доверителя. При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений.

Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента.

В зависимости от объемов выполненных работ или сделанных продаж вознаграждение по агентскому договору может быть:

Договор может заключаться:

Все пункты агентского договора, в том числе предоставление отчета о деятельности агента, должны быть прописаны тщательно и скрупулезно, поскольку то, так составлен основной документ, может влиять на выполнение обязательств по нему.

Нужно помнить и о том, что если вдруг между компанией-доверителем агента и самим агентом возникнут какие-то трения и конфликты, документ может обрести статус доказательства (особенно актуально при решении споров в судебной инстанции).

Суть отчета агента

По результатам своей работы агент должен предоставить своему партнеру отчет. В нем прописываются все сведения о проведенных в рамках договора услугах или продажах, а также средствах по этим сделкам.

Цель отчета – показать полную картину деятельности агента за определенный промежуток времени и дать возможность его доверителю удостовериться в том, что условия агентского договора выполняются в полной мере.

Как составить отчет агента

На сегодняшний день унифицированного образца отчета агента нет, так что предприятия и организации имеют право писать документ в произвольной форме или по внутреннему шаблону, утвержденному в учетной политике компании.

Следить нужно только за тем, чтобы документ соответствовал некоторым стандартам деловой документации и нормам делопроизводства, кроме того, в нем должны присутствовать определенные сведения. Например, в отчете обязательно должны быть указаны:

Далее в отчете должна быть основная часть, оформленная в виде таблицы. Сюда вносятся:

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в агентском договоре), к примеру, сведениях о подрядчиках, понесенных агентом расходах, о документах, сопровождающих ту или иную сделку и т.п.

В заключение указывается то, что вторая сторона может возразить на предоставленную информацию в определенный промежуток времени (или к какой-то конкретной дате).

Нюансы при оформлении отчета

Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Данный отчет всегда формируется в двух экземплярах, один из которых остается у агента, второй передается партнерской организации.

Сколько времени и как хранить бланк

Заполненный и подписанный обеими сторонами отчет должен находиться в отдельной папке вместе с договором, к которому он прилагается. Срок хранения определяется законодательством РФ (не менее трех лет) или внутренними нормативными документами организации, после чего его можно уничтожить.

Как передать отчет

Отправить документ можно несколькими способами:

Эти варианты различаются по срокам доставки, но гарантируют получение агентского отчета адресатом.

С некоторых пор распространение получил еще один способ: отправление официальной документации, в том числе и отчетов, через электронные средства связи. Однако, в этом случае важно, чтобы компания-отправитель имела электронную цифровую подпись (официально зарегистрированную), правда, даже это не может дать уверенность в том, что отчет не попадет в папку «спам» и дойдет до получателя.