Что такое отчёт комитенту и когда он составляется

Отчёт комитенту составляется в случаях, когда между сторонами заключен договор на реализацию каких-либо товарно-материальных ценностей за определенное вознаграждение.

Суть и преимущества договора комиссии

Договор комиссии — явление в российском бизнесе довольно востребованное, а потому распространенное. Специфика такой сделки состоит в том, что посредник проводит все действия от своего имени, но при этом исключительно в строго поставленных продавцом товара рамках и при некоторых ограничениях.

Выходить за эти пределы опасно, поскольку в таком случае договор может быть расторгнут в одностороннем порядке, при этом с реализатора будут взысканы убытки, понесенные собственником товарно-материальных ценностей.

Все тонкости правовых взаимоотношений между сторонами в подобном договоре должны быть прописаны с особенной тщательностью – в случае проверок со стороны надзорных органов или каких-то споров и разногласий такой подход позволит разобраться в возникшей проблеме, подсчитать продажи и финансовые средства, причитающиеся каждой из сторон.

Договор комиссии имеет для участников очевидные преимущества:

Что такое «комитент» и «комиссионер»

В договорах комиссии одна из сторон называется комитентом (это организация-собственник товарно-материальных ценностей), вторая – комиссионером (посредник между собственником товара и покупателем).

Комитент поручает комиссионеру, проведение сделок купли-продажи товаров за определенную финансовую награду. При этом процент вознаграждения может быть вариативным, в зависимости от объема продаж, сроков реализации и прочих факторов.

Форматы комиссионных сделок также могут быть различными: разовыми или постоянными, кроме того, допустимо совершать их с использованием денежных единиц других стран, векселей, ценных бумаг и т.п.

От имени кого проводятся сделки

Любые сделки, совершаемые в рамках договора между комитентом и комиссионером, ведутся от лица комиссионера.

Однако при этом средства на их проведение выделяет комитент, поэтому комиссионер обязан в первую очередь в полной мере учитывать именно его интересы.

Для того, чтобы все проводилось по правилам, товар в таких ситуациях зачисляется на специальный, так называемый «забалансовый» счет и ни на каком этапе не становится собственностью комиссионера.

Когда предоставляется отчёт комитенту

По итогам своей деятельности за определенный промежуток времени (который может быть определён договором комиссии), комиссионер должен предоставить своему партнеру-комитенту отчет. В нем прописываются все сведения о проведенных в рамках договора продажах и средствах, проведенных по этим сделкам.

Как составить отчёт

На сегодняшний день не существует унифицированной формы отчёта комитенту, так что представители предприятий и организаций вправе писать его в произвольной форме или по шаблону, разработанному внутри компании. Единственное условие: нужно следить за тем, чтобы документ соответствовал нормам деловой документации и стандартам делопроизводства, кроме того, в нём должны присутствовать определённые сведения.

В частности, в отчёте обязательно должны быть указаны:

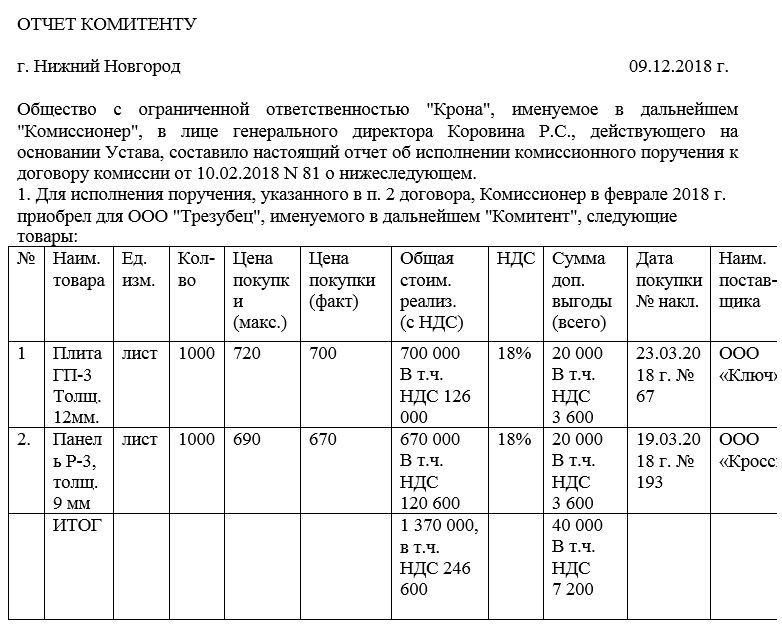

Далее в отчете должна быть основная часть, оформленная в виде таблицы, куда цифрами вносятся сведения о реализованных товарах:

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в договоре комиссии).

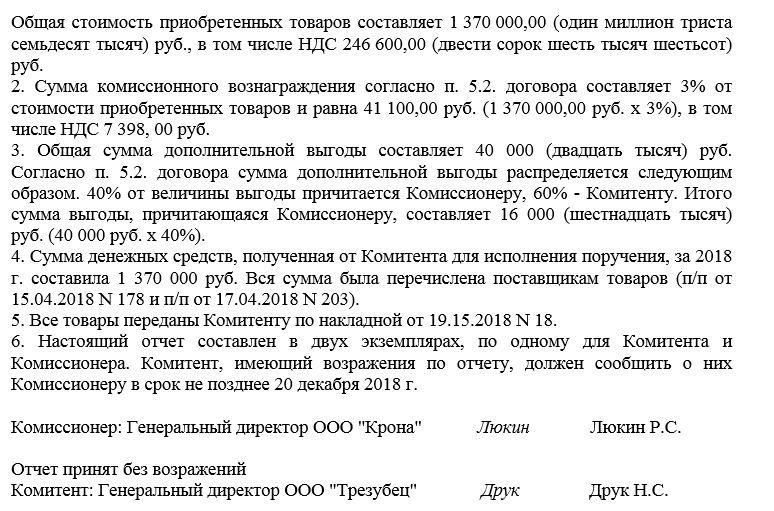

Следующая часть документа в некотором смысле разъясняет вышеприведенную таблицу. Здесь подробно словами описывается финансовая сторона дела:

В завершение указывается то, что комитент может возразить на предоставленную информацию в определенный промежуток времени.

Как оформить отчет

Оформлять отчет можно как в рукописном виде, так и в печатном (второй вариант, конечно, удобнее), на фирменном бланке или на обычном листе А4 формата.

Главное условие, чтобы он содержал оригинал подписи комиссионера (после получения своего экземпляра комитент также визирует документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штамп только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Отчет всегда формируется в двух экземплярах, один из которых остается у комиссионера, второй передается комитенту.

Сколько времени и как хранить бланк

Заполненный и завизированный обеими сторонами отчет нужно держать в отдельной папке вместе с договором, к которому он прилагается. Срок хранения определяется законодательством РФ (не менее трех лет) или внутренними нормативными документами организации. По истечении срока давности бланк можно утилизировать.

Отчет комиссионера: когда и кто его составляет

Отчет комиссионера — это документ, которым он фиксирует результат оказанных услуг комитенту. Составляется в течение месяца после сделки, если другие условия не предусмотрены договором.

Когда готовят отчет комиссионера

Если производитель, продавец или реализатор привлекает посредника для продажи собственных товарно-материальных ценностей, то он заключает с ним договор комиссии и платит ему фиксированное вознаграждение (ст. 990 ГК РФ). Другой пример комиссии — посредничество в оказании услуги или покупке любых товаров, материалов, ценностей. В договоре комиссии всегда участвуют две стороны:

В Гражданском кодексе разъясняется, что такое отчет комитенту — итоговый документ, подтверждающий результаты проведенной сделки (ст. 999 ГК РФ). Комиссионер обязан отчитаться перед заказчиком, это установлено на законодательном уровне. Срок подготовки отчетности — максимум 30 дней после закрытия сделки или другой период, прописанный в договоре комиссии.

Эксперты КонсультантПлюс разобрали, как в бухучете комиссионера отражать операции по договору комиссии. Используйте эти инструкции бесплатно.

Как отчитывается комиссионер

Единого отчетного бланка законом не закреплено. Отчетность составляют в произвольной форме, которую закрепляют отдельным приложением к договору комиссии. В регистре прописывают все требования, условия и результаты по конкретной сделке и включают обязательные реквизиты для первичных документов (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Общая инструкция, как составить отчет комиссионера:

По правилам комиссионер готовит отчет комитенту, кто подписывает, отпустил и получил товары, то есть конечный покупатель к составлению комиссионной отчетности отношения не имеет. Он приобретает продукцию и переводит деньги посреднику или напрямую комитенту, если такое условие прописано в договоре комиссии. Если же покупатель рассчитывался с посредником, то вместе с отчетностью комитент получает деньги (опять же, если это закреплено договором) и все сопроводительные документы по сделке. Но у судебных органов другая позиция: если стороны не договаривались о перечислении денег по результатам исполнения соглашения, то посредник обязан перечислить комитенту средства от продажи ТМЦ по мере их поступления (Информационное письмо Президиума ВАС РФ № 85 от 17.11.2004).

Как учесть отчет в 1С

Комиссионную отчетность обязательно отражают в бухгалтерии — формируют проводки в рабочей бухгалтерской программе. Порядок, как в 1С отразить отчет комиссионера, зависит от операции — покупки или продажи. По каждой сделке в обязательном порядке заводят контрагента, фиксируют договор комиссии и сумму вознаграждения посреднику, вносят номер, дату отчетности и валюту операции.

Отразите покупку для комитента таким образом:

Продажа

Формируем на основании счета-фактуры отчет комиссионера: в учете отражаем получение и реализацию товара, расчеты с покупателем и заказчиком, вознаграждение от комитента. В счете-фактуре необходимо отразить полную стоимость товаров и сумму комиссионного вознаграждения.

Продажу отражаем по инструкции:

Как отразить в бухучете

Если формируете для комитента отчет комиссионера, проводки у комиссионера в бухгалтерском учете сделайте так:

| Дебет | Кредит | Бухгалтерская операция | |||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 90.02 | 45.02 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Хозяйственная операция | Дебет | Кредит |

|---|---|---|

| Комиссионные продажи | ||

| Получен посредником товар на реализацию | 004 | |

| Товар продан покупателю | 62 | 76 (комит) |

| Списана стоимость проданных товаров | 004 | |

| Получена оплата от покупателя | 51 | 62 |

| Полученная оплата перечислена комитенту | 76 (комит) | 51 |

| Комиссионные закупки | ||

| Поступила оплата в счет приобретаемого имущества от заказчика | 51 | 76 (комит) |

| Приобретен товар в интересах комитента | 76 (комит) | 60 |

| Приобретенное имущество отражено на забалансовом счете | 002 | |

| Имущество передано посредником заказчику | 002 | |

| Произведена оплата поставщику | 60 | 51 |

| Вознаграждение (проводки аналогичны для обоих случаев) | ||

| Признана выручка в виде комиссионного вознаграждения | 76 (комит) | 90.1 |

| Исчислен НДС с выручки | 90.3 | 68 |

| Поступила оплата комиссионного вознаграждения на расчетный счет | 51 | 76 (комит) |

| Сумма оплаты комиссионного вознаграждения зачтена в счет сумм, подлежащих перечислению комитенту (для комиссионных закупок) | 76 (комит) | 76 (комит) |

Программы автоматизации бухгалтерского учета предлагают встроенную систему отражения операций по комиссионным договорам. В семействе программ 1С существует встроенный документ «Отчет комитенту». В версии ПО 1С 8.2 реализован только отчет о продажах.

В версии 1С 8.3 более глубоко проработан вопрос автоматизации и реализована возможность формирования отчетности как по продажам, так и по закупкам.

Как внести изменения в отчет

Внесение исправлений в первичные документы допускается, если запрет на это не установлен законодательно (п. 7 ст. 9 402-ФЗ). В отношении отчетности по посредническим договорам таких запретов нет. Для внесения исправлений достаточно указать дату исправления и проставить подписи лиц, подписавших документ (с расшифровкой).

Сколько надо хранить отчет

В настоящее время сроки архивного хранении документов установлены Приказом Росархива № 236 от 20.12.2019. Кроме него учитываются сроки, установленные соответствующими Федеральными законами. Первичные документы (в том числе и отчетность к комиссионным договорам) хранятся не менее пяти лет (п. 1 ст. 29 Закона о бухучете; п. 227 Приказа 236).

Реализация товаров у комитента по комиссионному договору в «1С:Бухгалтерии 8» (ред. 3.0)

Учет реализации и НДС у комитента

По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

В случае, когда предметом договора является продажа товаров, комитент передает комиссионеру товары, которые тот обязуется реализовать за определенное вознаграждение. При этом товары, переданные на комиссию, остаются в собственности комитента и числятся у него на балансе на счете 45 «Товары отгруженные». Комиссионер учитывает полученные товары на забалансовом счете 004 «Товары, принятые на комиссию».

После продажи комиссионных товаров комитент получает от комиссионера отчет о продаже товаров и счет на комиссионное вознаграждение (акт о выполненных услугах, счет-фактуру).

По условиям договора, комиссионное вознаграждение может быть удержано комиссионером из выручки, полученной от продажи товаров. Выручкой комитента будет сумма, полученная от реализации товаров. Комиссионное вознаграждение, выплаченное комиссионеру, включается в расходы комитента.

При реализации товаров (работ, услуг, имущественных прав) через посредника комитент (принципал) определяет налоговую базу в общем порядке в соответствии с требованиями ст. 154 НК РФ.

Датой определения налоговой базы у комитента (принципала) является наиболее ранняя из дат (п. 1 ст. 167 НК РФ):

Датой отгрузки для комитента (принципала) является дата составления первого по времени первичного документа, оформленного посредником на имя покупателя (письмо ФНС России от 17.01.2007 № 03-1-03/58@). Это означает, что комитент (принципал) определяет налоговую базу на дату отгрузки посредником товаров (работ, услуг, имущественных прав) покупателю.

А вот при передаче товаров (работ, услуг) посреднику комитент (принципал) не должен начислять НДС и выставлять счета-фактуры. Ведь право собственности на товары (результаты работ, услуг, имущественные права) до момента их передачи покупателю остается у комитента (принципала) и к посреднику ни при каких условиях не переходит (п. 1 ст. 996, ст. 1011 ГК РФ).

Исчисление НДС у комитента (принципала) производится так же, как и при обычной реализации товаров (работ, услуг) продавцом покупателю (п. 1 ст. 146, п. 1 ст. 153 НК РФ).

Датой получения предоплаты от покупателя (заказчика) у комитента признается не только дата получения им аванса от покупателя, но и дата получения предоплаты на счет или в кассу комиссионера (агента) (письмо ФНС России от 28.02.2006 № ММ-6-03/202@).

На основании счетов-фактур, выставленных посредниками покупателям (заказчикам) при реализации товаров (работ, услуг) или при получении от них предоплаты, комитент (принципал) перевыставляет в адрес посредника счета-фактуры с аналогичными показателями.

При этом комитент (принципал) должен учитывать следующие специальные требования к таким счетам-фактурам:

Перевыставленные счета-фактуры комитент (принципал) регистрирует:

К вычету комитент (принципал) может заявить налог по предоплате, полученной от покупателя (заказчика):

При этом перевыставленные счета-фактуры на полученную от покупателя (заказчика) предоплату по мере возникновения права на налоговый вычет включаются в книгу покупок (п.п. 2, 22 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Кроме этого, комитент (принципал) имеет право на налоговый вычет по вознаграждению посредника, а также по возмещаемым ему расходам.

Отражение позиции комитента в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации товаров по договору комиссии рассмотрим на следующем примере.

Пример

ЗАО «ТФ Мега» (комитент) заключило с ЗАО «Платинум» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. Обе компании применяют общую систему налогообложения и являются плательщиками НДС. По условиям договора комиссионер реализует товары по ценам, не ниже указанных в накладной на передачу товаров, участвует в расчетах. Вознаграждение комиссионера составляет 10 процентов от выручки. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателя.

К отчету комиссионера приложен комплект подтверждающих документов (счет, акт, счет-фактура на комиссионное вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей).

Одновременно с этим комиссионер представил информацию о счетах-фактурах, выставленных покупателям при продаже товаров комитента. За отчетный период комиссионером было выставлено два счета-фактуры:

Также комиссионером была представлена информация об авансовых счетах-фактурах, выставленных покупателям при получении от них предоплаты в счет предстоящих поставок товаров. За отчетный период комиссионером был выставлен один счет-фактура на предоплату:

Настройки параметров учета

Для правильной организации учета операций в рамках комиссионной торговли в программе «1С:Бухгалтерия 8» (ред. 3.0) необходимо выполнить соответствующие настройки.

Для организации ЗАО «ТФ Мега» в Параметрах учета (раздел Главное) на закладке Торговля нужно установить флаг Ведется деятельность по договорам комиссии на продажу (рис. 1).

Рис. 1. Настройка параметров учета для комиссионной торговли

Передача товаров комиссионеру

Для регистрации передачи товаров комиссионеру в программе необходимо создать документ Реализация товаров и услуг с видом операции Товары, услуги, комиссия (рис. 2).

Рис. 2. Регистрация передачи товаров комитента комиссионеру

При заполнении реквизитов шапки документа необходимо заполнить поля Склад, Контрагент и Договор. При заполнении поля Договор следует обратить внимание на следующее:

В результате проведения документа Реализация товаров и услуг сформируются следующие проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Отчет комиссионера (агента) о продажах

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего и НДС (в т.ч.), как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация.

На закладке Реализация размещены две связанные друг с другом табличные части (рис. 4):

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса.

В нашем примере информация, отраженная на закладке Денежные средства, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

На закладке Расчеты указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контагенты (раздел Справочники).

При проведении документа Отчет комиссионера (агента) о продажах в информационной базе формируются следующие проводки:

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт и Сумма НУ Кт.

Кроме этого, вводятся записи в следующие регистры накопления:

Учет НДС и регистрация выданных счетов-фактур

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах, необходимо воспользоваться стандартной обработкой Регистрация счетов-фактур на аванс по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса). Обработка может выполняться за один день или за любой указанный пользователем период.

Рис. 6. Счет-фактура выданный на аванс

Чтобы соблюсти требования законодательства в части совпадения всех остальных показателей строк и граф, которые должны полностью соответствовать показателям счетов-фактур, выставленным комиссионером покупателю, и учитывая, что в документе Отчет комиссионера (агента) о продажах недостаточно информации, некоторые реквизиты перевыставленного счета-фактуры придется заполнить вручную. Это касается, в частности, даты и номера платежного документа, наименования поставляемых товаров.

При проведении документа Счет-фактура выданный на аванс формируются следующие проводки:

Кроме этого, указанная сумма НДС отражается в записях регистров накопления:

Вычет НДС с предоплаты покупателя в посреднической схеме

Чтобы зарегистрировать вычет НДС с аванса, перечисленного ООО «Плотник+», необходимо создать еще один документ Отчет комиссионера (агента) о продажах. В котором достаточно заполнить только закладки Главное и Денежные средства.

На закладке Денежные средства в отношении покупателя ООО «Плотник+» указывается информация о сумме зачтенного аванса (рис. 7):

Рис. 7. Регистрация зачета аванса от покупателя

В результате проведения документа Отчет комиссионера (агента) о продажах с таким вариантом заполнения сформируются следующие проводки:

Кроме этого, на сумму зачтенного НДС вводятся записи в следующие регистры накопления:

Вычет НДС с комиссионного вознаграждения

Вычет НДС по счету-фактуре, полученному от комиссионера, можно зарегистрировать двумя способами:

Вычет НДС по комиссионному вознаграждению отражается бухгалтерской проводкой:

Кроме этого, на предъявленную комиссионером сумму НДС вводятся записи в следующие регистры накопления:

На основании записей регистров НДС Покупки и НДС Продажи без дополнительной обработки данных заполняются книга покупок и декларация по НДС.

Поступление денежных средств от комиссионера за проданные товары

Рис. 8. ОСВ по счету 76.09

Как видно из оборотно-сальдовой ведомости, по дебету счета 76.09 отражена дебиторская задолженность ЗАО «ТФ Мега» в размере 45 000,00 рублей. Задолженность будет погашена при отражении полученной оплаты от комиссионера за реализованные товары. Оплату можно зарегистрировать документом Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах. При заполнении документа Поступление на расчетный счет в полях Счет расчетов и Счет авансов используется счет расчетов с комиссионером 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

До утверждения отчета комиссионера (агента) поступившие к комитенту (принципалу) денежные средства от посредника нельзя однозначно идентифицировать в качестве предоплаты, поэтому в любом случае рекомендуется использовать счет 76.09

Если в поле Счет авансов использовать счет расчетов 62.02 «Расчеты по авансам полученным», то поступившие от комиссионера денежные средства программа определит как предоплату, а при выполнении обработки Регистрация счетов-фактур на аванс будет сформирована счет-фактура на аванс и произойдет автоматическое начисление НДС с предоплаты, которая таковой может и не являться. Если полученные денежные средства все же являются предоплатой от покупателя, то НДС будет исчислен повторно наряду с исчислением НДС с аванса на основании отчета комиссионера.

Учитывая специфику посреднических договоров, и чтобы исключить ошибки в учете, при заключении договора с комиссионером (агентом) необходимо четко определять порядок документооборота, сроки представления отчетов и перечисления денежных средств, а также ответственность сторон.