Отчет о движении денежных средств

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

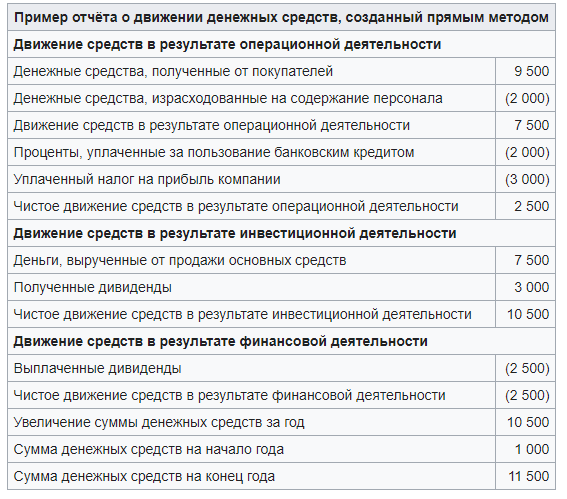

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

О чем говорит отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС) является основной формой отчетности, используемой для изучения денежных потоков компании.

ОДДС обязателен к раскрытию по стандартам РСБУ. Имеет стандартизированную форму и предоставляет информацию об источниках возникновения и направлениях использования денежных средств.

В МСФО отчет о движении денежных средств называется Cash Flow Statement (CFS), служит для тех же целей, но строго зарегламентированной формы не имеет, а глубина раскрытия определяется каждым эмитентом самостоятельно.

Структура отчета независимо от стандартов учета представлена тремя основными компонентами:

— Денежный поток от операционной деятельности

— Денежный поток от инвестиционной деятельности

— Денежный поток от финансовой деятельности

Несмотря на одинаковую структуру, принципы представления ОДДС для РСБУ и МСФО различаются. Всего существует два основных метода составления отчета о движении денежных средства — прямой и косвенный.

Попробуем разобраться в основных различиях между ними.

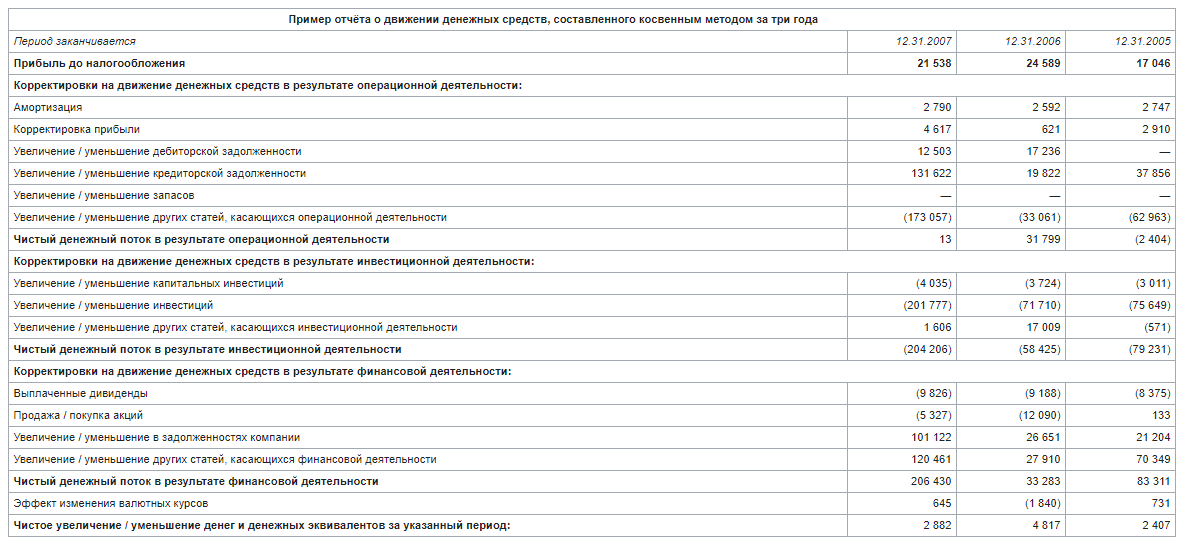

Косвенный метод

Основной особенностью косвенного метода является прямая взаимосвязь с отчетом о финансовых результатах и балансом. Так, например, денежный поток от операционной деятельности собирается по принципу «снизу-вверх». За основу берется прибыль, полученная в отчете о финансовых результатах, после чего она корректируется на неденежные статьи (амортизация), а также статьи, не относящиеся к операционной прибыли компании (курсовые разницы). При этом важно отметить, что прибыльные неденежные статьи вычитаются, а неденежные убытки прибавляются.

Следующим важным шагом составления денежного потока от операционной деятельности является учет изменения чистого оборотного капитала компании (Net Working Capital), который напрямую связан с балансом. Чтобы разобраться, причем здесь он, приведем простой пример рассмотрев увеличение дебиторской задолженности.

Дебиторская задолженность — это неденежная статья, которая говорит о том, сколько должны будут заплатить компании контрагенты. Она учитывается в выручке, тем самым формируя прибыль, но не создает при этом реального движения денежных средств. Предположим, дебиторская задолженность компании в 1 год составила 500 руб., а во 2 год 1000 руб., при одинаковой выручке за оба года по 2000 руб. Тогда получается, что в 1 год денежная выручка составила 1500 руб., а во второй год только 1000 руб. Таким образом, в связи с увеличением дебиторской задолженности на 500 руб. наша итоговая денежная прибыль сократится на эти же самые 500 руб.

Просуммировав все собранные данные, мы наконец получаем Чистые денежные потоки, полученные от операционной деятельности. По факту это один из ключевых показателей, отображающий насколько компания способна генерировать деньги, в то время как операционная прибыль в финансовой отчетности больше показывает эффективность управленческих решений менеджмента компании.

После этого переходим к денежному потоку от инвестиционной деятельности. Здесь отображаются исключительно денежные статьи, которые были направлены на инвестиционную деятельность предприятия. Зачастую инвестиционная и финансовая деятельность имеет достаточно тонкие границы, которые раскрываются в учетной политике компании.

Ключевым моментом данного раздела являются статьи «приобретение основных средств» и «приобретение нематериальных активов», которые и представляют из себя капитальные затраты (CAPEX). Они показывают сколько компания тратит на поддержание и расширение своего бизнеса. Здесь также напрямую прослеживается связь с балансом, по факту это изменение статьи «основные средства» и статьи «нематериальные активы».

Денежный поток от финансовой деятельности, по сути, отражает получение/погашение долга компании, а также денежные средства, выплаченные в качестве дивидендов.

Логическим заключением отчета о движении денежных средств становятся денежные средства и денежные эквиваленты на начало и конец периода, а также изменение за отчетный период. Данное изменение в конце периода прибавляется к денежным средствам на балансе компании.

Вот так это выглядит на примере отчета Северстали по МСФО за 6 месяцев 2018 г.

В рамках МСФО могут использоваться как косвенный, так и прямой метод составления отчетности, но большее распространение получил косвенный метод, так как он позволяет отследить связь между финансовым результатом и его влиянием на денежные средства. При такой форме отчетливо видно, сколько денег сгенерировала компания своей основной деятельностью, что реинвестировалось, а что пошло на выплату долгов и дивидендов.

Помимо прозрачности движения денежных средств основная ценность косвенного метода заключается в способности прогнозировать с помощью него денежные потоки компании, которые заложены в основу DCF моделей.

Прямой метод

Прямой метод заключается в движении «сверху-вниз» и предполагает группировку по счетам предприятия. Это предполагает последовательный учет движений денежных средств по отдельным статьям, в той же разбивке по трем компонентам: операционной, инвестиционной и финансовой деятельности.

Примерный принцип составления происходит следующим образом. Из бухгалтерской базы, выгружаются все проводки, которые имеют корреспонденцию с денежными счетами (50-55), после чего распределяются между тремя видами деятельности в соответствии с характером операций.

Отчет Северстали за тот же период, но уже РСБУ выглядит следующим образом.

Прямой метод используется в отчетности по РСБУ, как единственный допустимый законодательством. Его плюсом является наиболее точное отражение движения денежных потоков компании в зависимости от источника (плата поставщикам, расчеты с клиентами и т.д.). При этом ключевой недостаток — отсутствие взаимосвязи с результатом деятельности компании. Таким образом, ОДДС составленный прямым методом, является больше ознакомительной версией и почти не пригоден для анализа.

Детально

Чтобы разобраться в том, какую ценную информацию для инвестора предоставляет ОДДС рассмотрим картину более детально.

Прежде всего, нужно провести общую оценку в разрезе трех категорий: операционной, инвестиционной и финансовой деятельности. Сальдо по каждому разделу уже может натолкнуть на определенные выводы.

Основным источником поступления денежных средств для компаний является операционная деятельность, если операционная прибыль не сокращается, а операционные денежные потоки снижаются, скорей всего, компания неэффективно работает с контрагентами и наращивает оборотный капитал.

Если компания и вовсе не способна генерировать операционные денежные потоки, то это является тревожным звонком для инвестора. Но в исключительных случаях это может быть в порядке вещей: ярким примером служит компания Tesla, которая только отлаживает производство и не может покрывать операционные расходы.

У компаний, которые придерживаются солидных дивидендных выплат, можно наблюдать существенные отрицательные денежные потоки в финансовом сегменте, что можно присутствует в отчете Северстали.

При этом активно развивающиеся компании направляют существенную часть денежных потоков на инвестиционную деятельность, если видят перспективы дальнейшего роста. Такую ситуацию можно видеть в отрасли ритейла, компании которой каждый год значительно увеличивают торговые площади.

Также при анализе ОДДС смотрим на крупные статьи. Для Северстали это накопленный резерв курсовых разниц. Сумма идет с минусом, так как это «бумажная прибыль» и реального движения денежных средств не происходило, т.е. прибыль отражена, а реальных денег нет.

Следует также учесть изменения в оборотном капитале. Рост оборотных активов приводит к снижению операционного денежного потока, и здесь нужно понять, в чем причина: в расширении деятельности и соответствующем росте активов или в плохом управлении запасами и задолженностью.

В денежном потоке от инвестиционной и финансовой деятельности разбираем, куда направляются заработанные деньги. Нужно обращать внимание на статьи приобретения основных средств и нематериальных активов. Они отражают капитальные затраты предприятия на поддержание деятельности и ее расширение.

Доля капекса Северстали в операционном потоке небольшая, так как компания не проводит активную инвестиционную программу. При этом если заглянуть в отчетность Газпрома за 6 месяцев 2018 г., можно заметить, что капитальные затраты занимают более 80% операционного денежного потока.

Мы подошли к одному из ключевых инструментов анализа ОДДС — расчету финансовых показателей и коэффициентов. Наиболее репрезентативным для целей анализа денежных потоков является показатель FCF и его вариации (FCFF, FCFE), о них читайте более подробно в статье Свободный денежный поток (Free Cash Flow). Что это такое и как его считать.

Кроме этого, рассчитывают:

Ряд данных показателей позволяет оценить эффективность использования денежных потоков, а также «качество» дивидендов.

Резюме

ОДДС является ценным источником информации о состоянии компании. Из отчета инвестор может узнать, откуда компания получает денежные средства и насколько они качественны. Также можно определить, на что компания тратит заработанные средства и не грозят ли большие дивиденды перерасти в большие долги, если денежный поток от операционной деятельности их не покрывает.

БКС Брокер

Последние новости

Рекомендованные новости

Российский рынок вновь отстает

Ход торгов. Голубые фишки сбавили темпы роста

В каких акциях аналитики наиболее оптимистичны на 2022

Неделя после краха, или девелоперы под ударом

Nike сумела удивить. Акции после отчета рванули вверх почти на 5%

Обычка или префы? Что выбирать сейчас

Прожарка эксперта: какие рекомендации сработали, а какие нет

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Отчёт о движении денежных средств (отчет ДДС)

Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

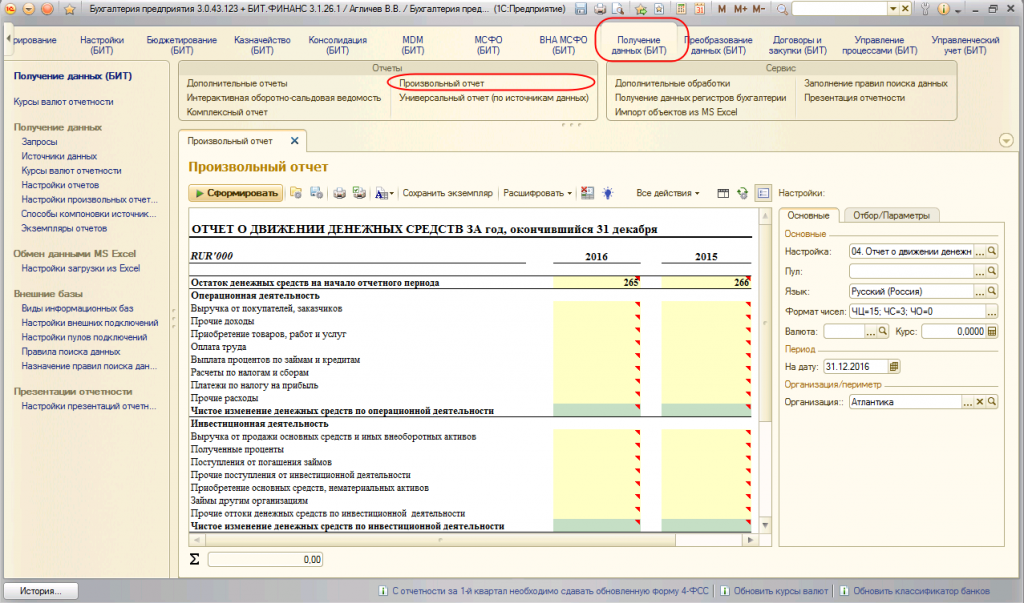

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

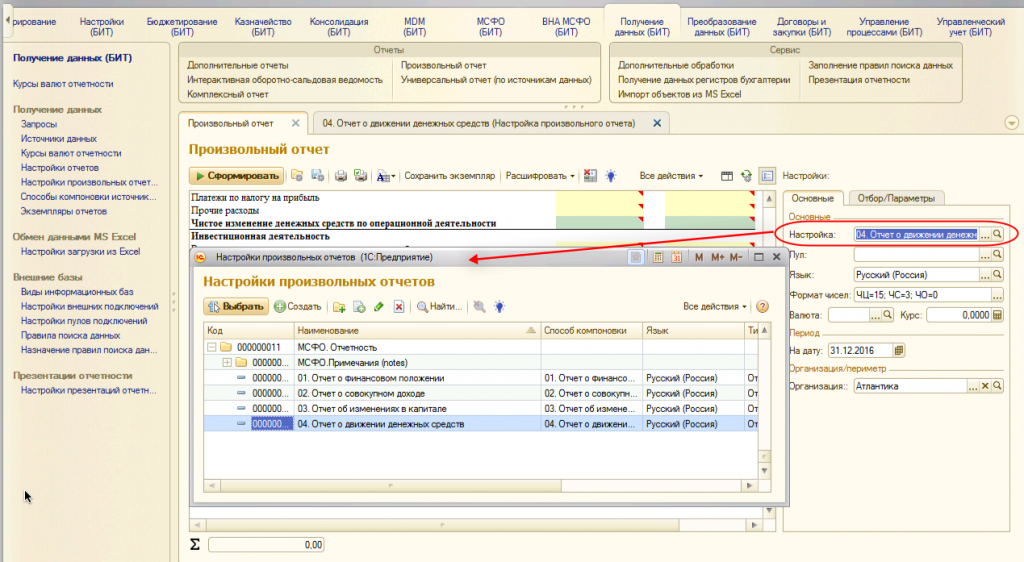

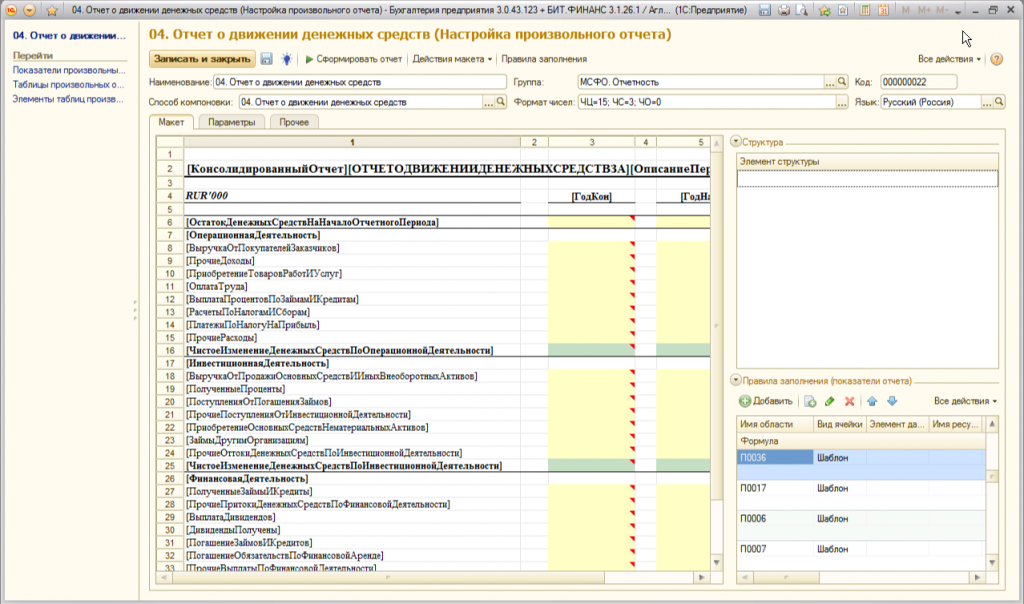

Настройка макета отчета ДДС

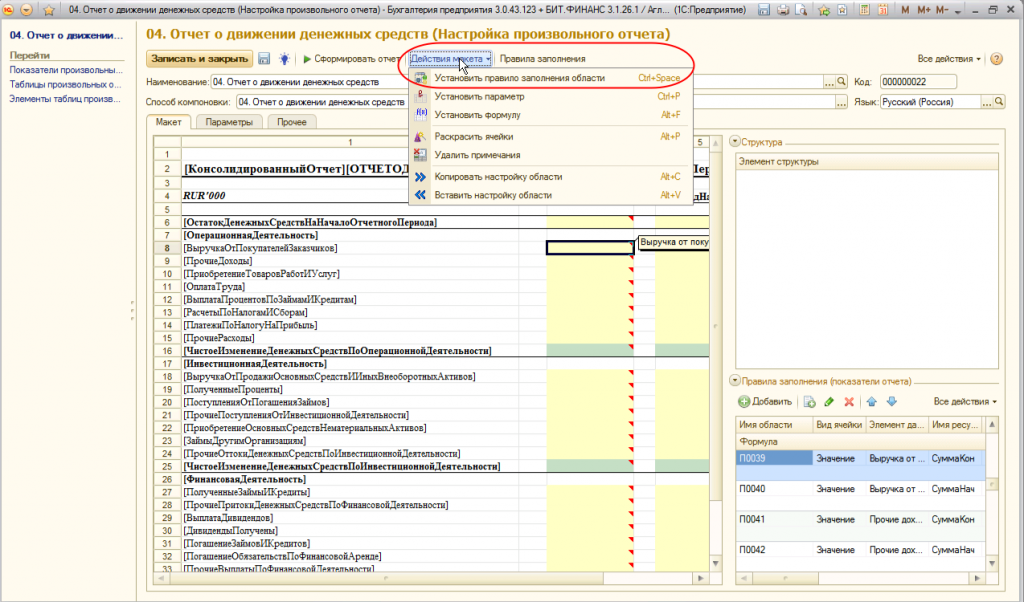

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

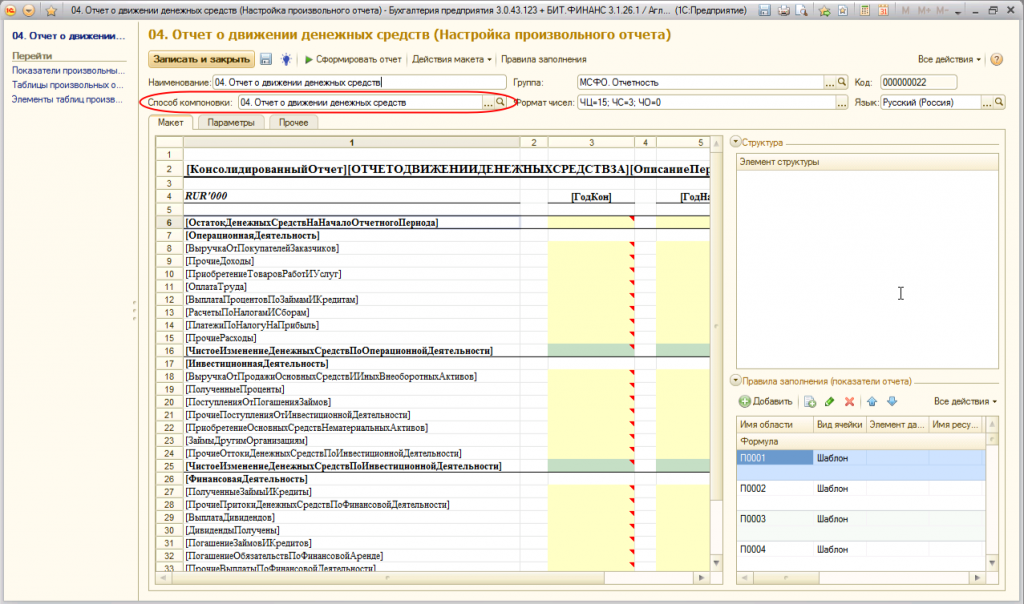

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

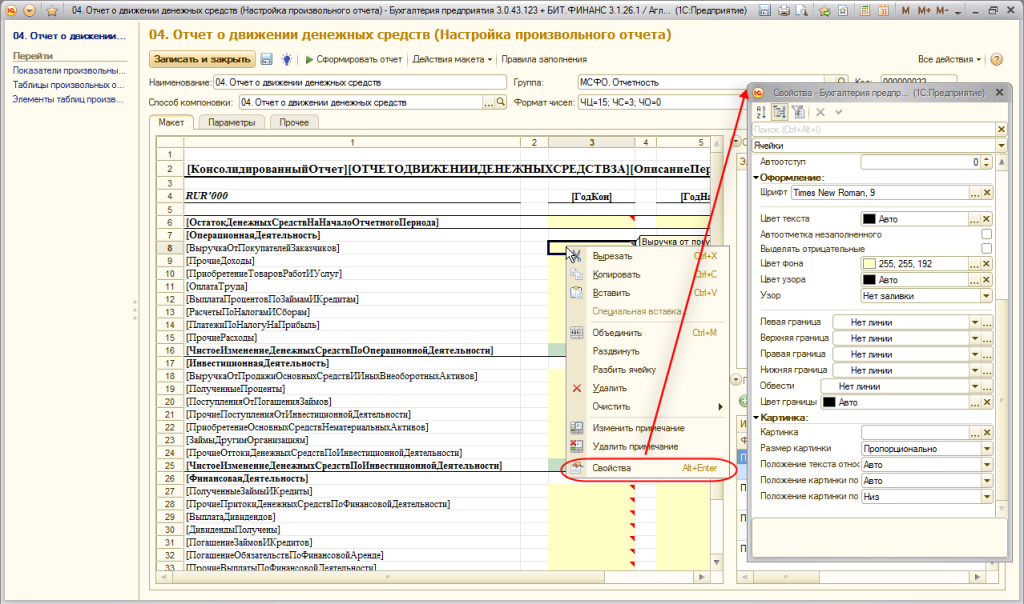

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

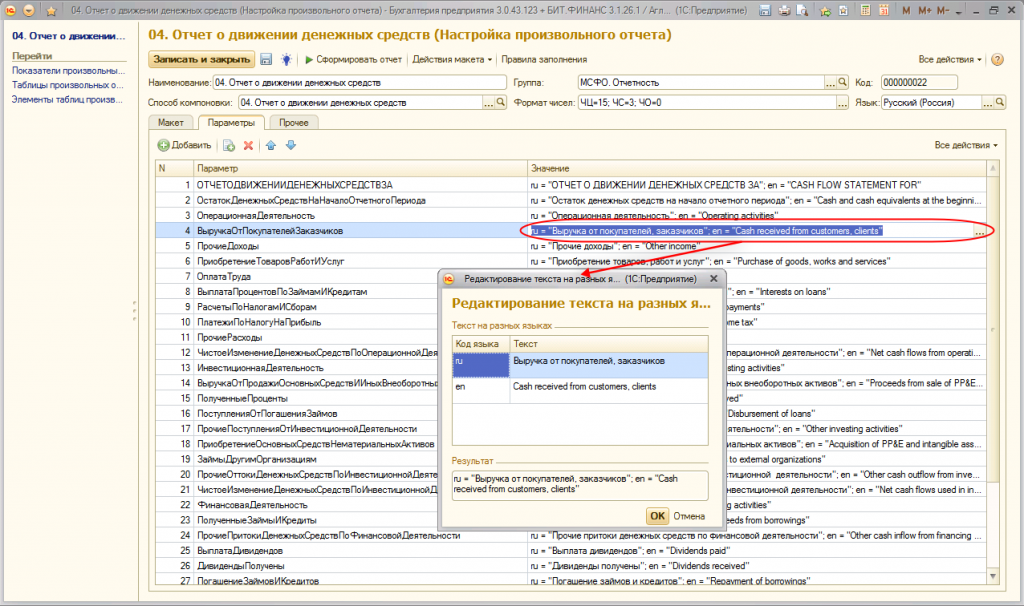

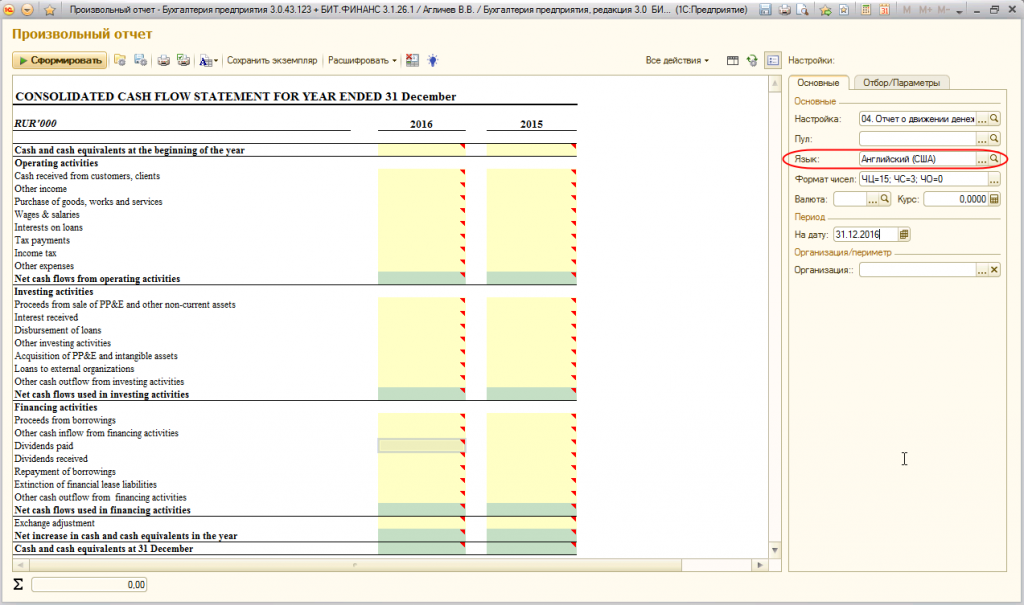

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

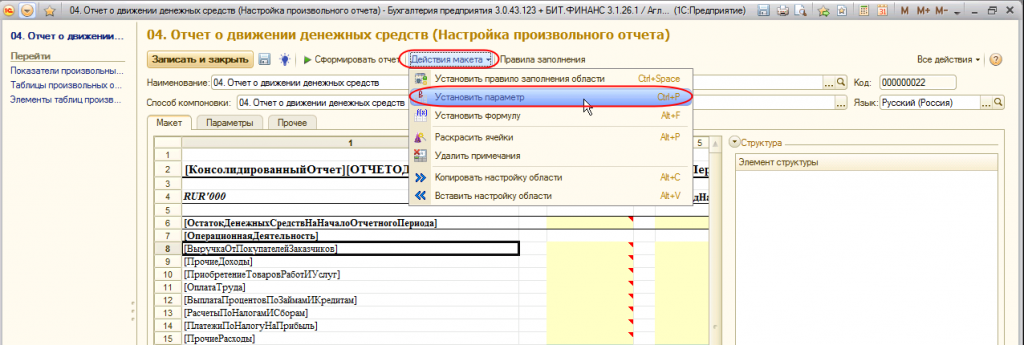

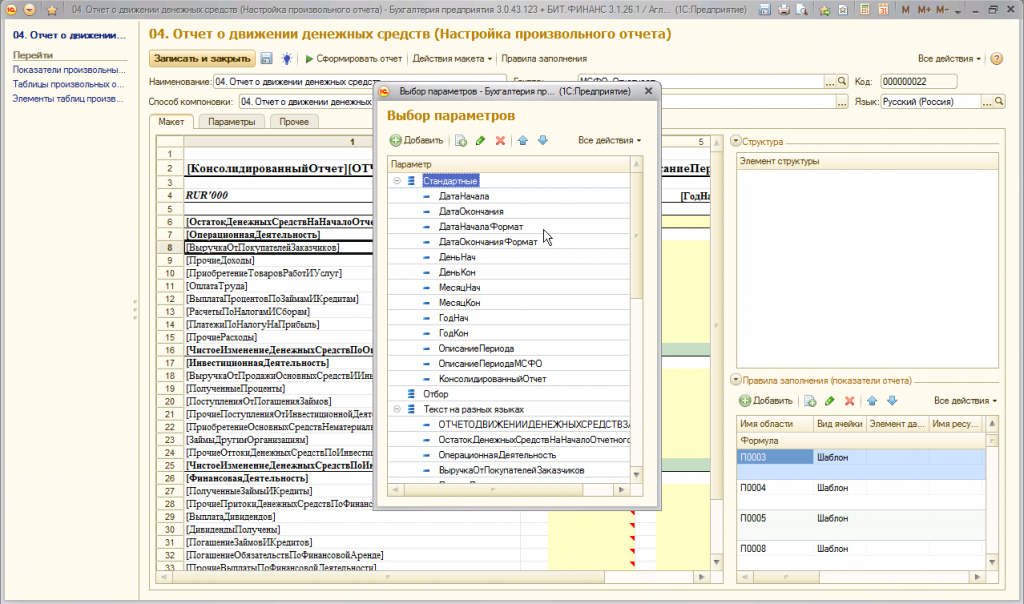

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

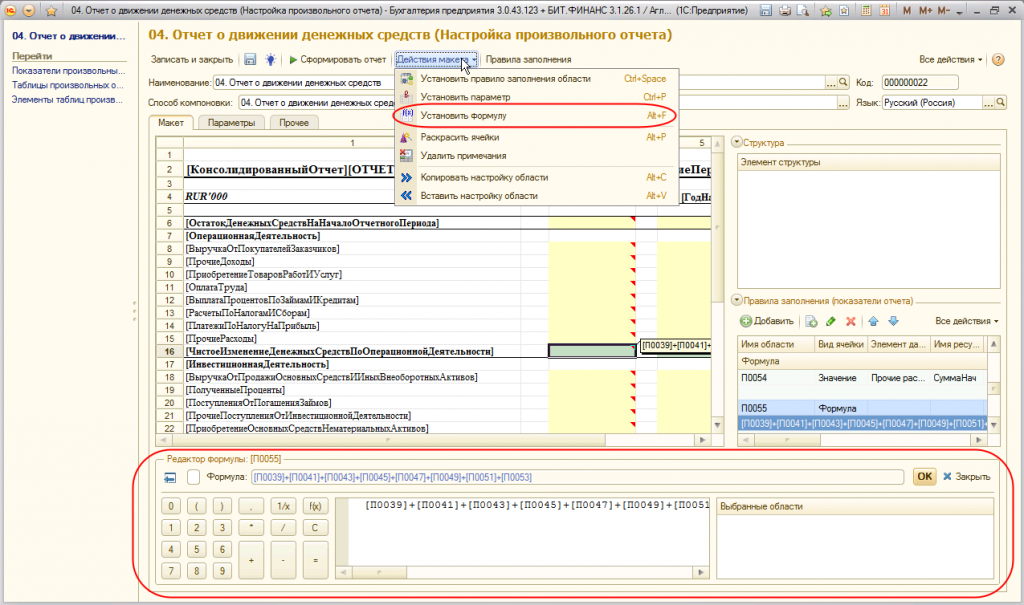

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

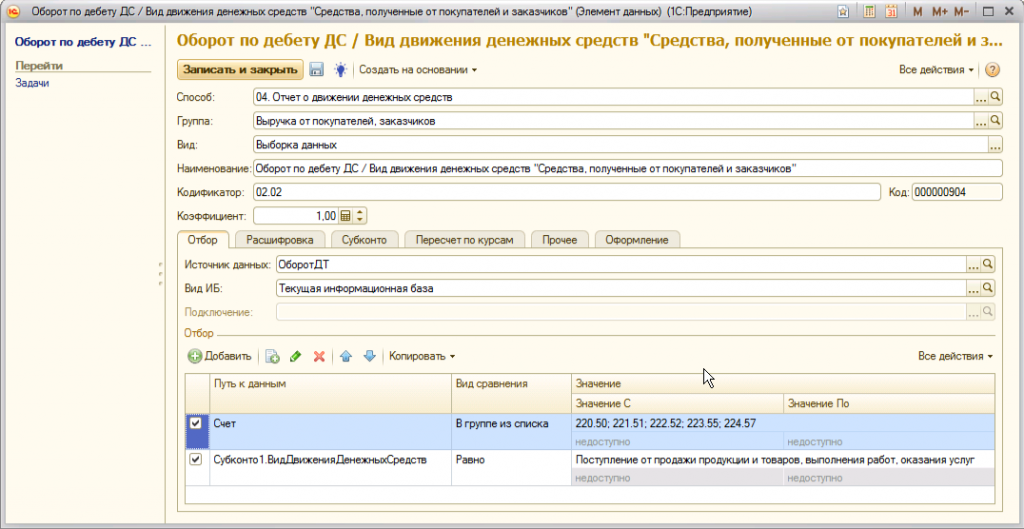

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

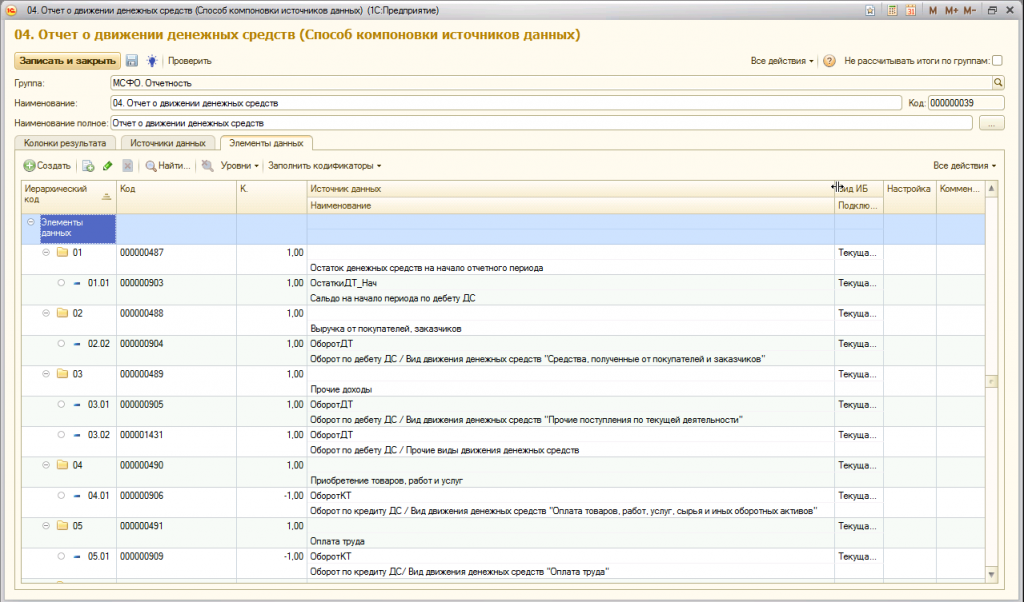

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

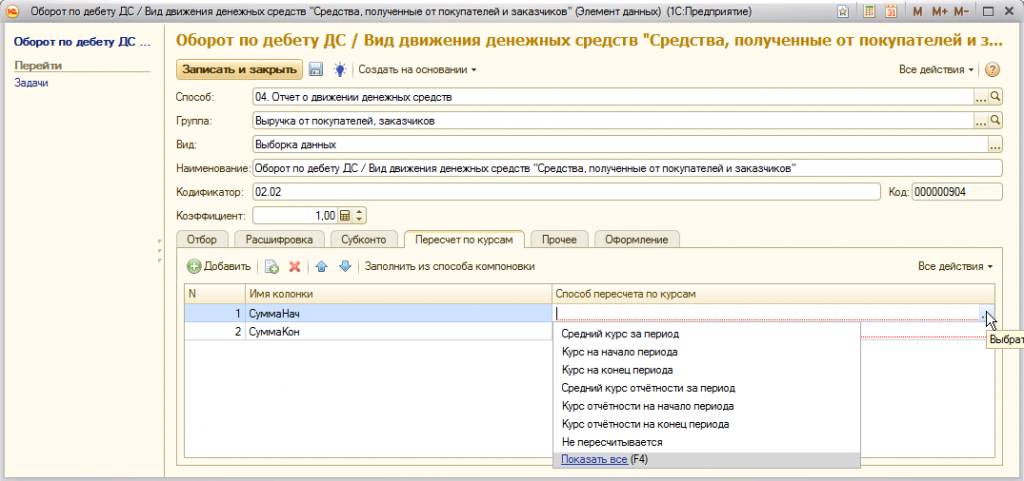

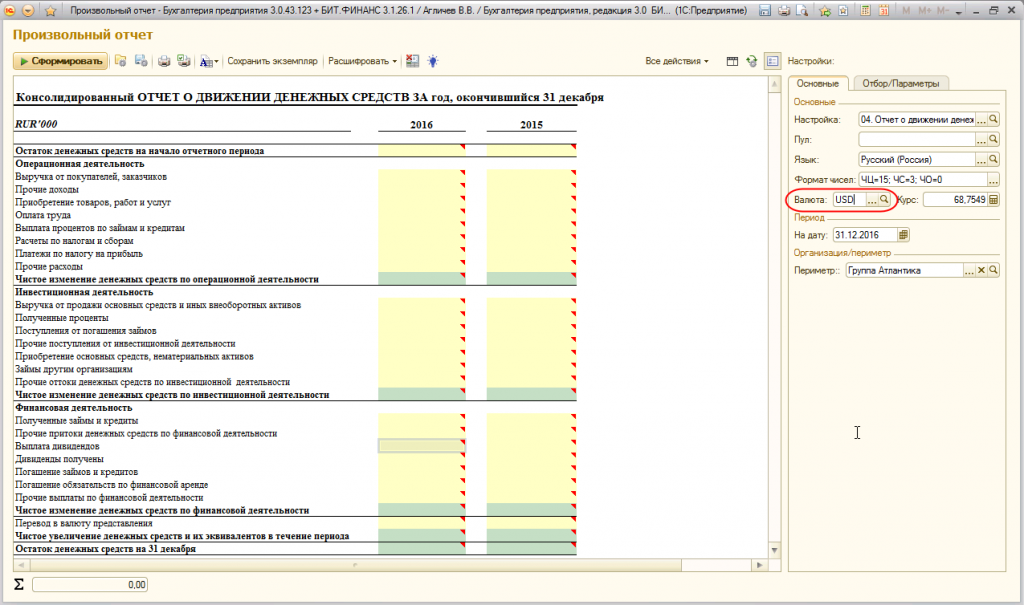

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС