Отчёт о финансовых результатах

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

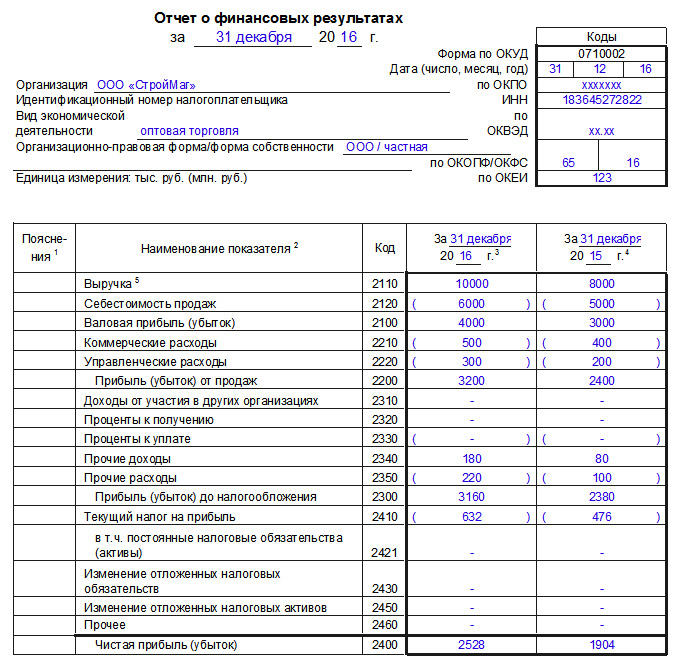

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

В табличку справа включаются:

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2019 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

Изменения в табличной части начали действовать с отчетной кампании за 2020 год. Основные правки в табличной части следующие:

Подробнее об изменениях читайте здесь.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в ИФНС является годовая отчетность.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2020–2021 годах

Структура отчета о прибылях и убытках 2020–2021 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

В рекомендованном приказом № 66н бланке отчета под этими сведениями содержится текст примечаний, уточняющих порядок заполнения отдельных показателей формы.

Как и любая рекомендованная к использованию форма, отчет о прибылях и убытках может быть дополнен строками и графами или разработан самостоятельно с сохранением его смысловой нагрузки.

Содержание основной таблицы отчета

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

Рекомендованная форма справочной таблицы аналогична строению основной таблицы отчета и также требует введения дополнительной графы «Код».

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

О том, какие еще требования предъявляются к обязательной отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО».

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

Порядок и образец заполнения Отчета о финансовых результатах по упрощенной форме подготовили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе.

О том, кто может стать составителем упрощенной отчетности, читайте здесь.

Где скачать бланк формы 2 и пример ее заполнения

Утвержденную приказом № 66н и актуальную для 2020–2021 годов форму отчета о прибылях и убытках можно скачать на нашем сайте.

Однако в форму, содержащуюся в самом приказе, не включена графа «Код». В связи с этим дополнительно приводим бланк отчета о прибылях и убытках с включением этой графы и отражением в ней нужных кодов.

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ системе:

Упрощенная форма отчета о прибылях и убытках также доступна для скачивания на нашем сайте, по ссылке ниже:

Итоги

Отчет о прибыли и убытках, который правильнее называть отчетом о финрезультатах, содержит информацию о том, из каких групп доходов и расходов сложился финансовый итог деятельности юрлица за период. Для подачи в ИФНС этот отчет обязателен за год, для иных целей может формироваться за другой период. Утвержденный для применения Минфином России его бланк существует в 2 вариантах: полном и упрощенном.

Финансовая отчетность простым языком: баланс, ОПУ и ОДДС

Активы, прибыль и денежный поток характеризуют бизнес, как в нем идут дела и насколько он привлекателен для инвесторов. Эти термины подробно разбирали в статье «10 финансовых понятий». В этом материале вместе с тьютором Натальей Остапюк мы рассмотрели, что входит в финансовую отчетность и как сведения по этим параметрам отражаются в трех основных отчетах компании:

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Отчет о прибылях и убытках (ОПУ)

В нем отражаются доходы, расходы и прибыль. В этом отчете смотрят, как сформировалась прибыль или, другими словами, финансовый результат за период.

Отчет о прибылях и убытках позволяет:

Вот примерная структура Отчета о прибылях и убытках:

| Управленческий отчет о прибылях и убытках | Дата |

| за период (месяц) | в у.е. |

| Показатель | квартал |

| Выручка от продажи | — |

| Валовая прибыль (маржа) | — |

| Маржинальность (%) | 0% |

| Административные расходы | — |

| Зарплата административного персонала Аренда офиса, техники Связь, интернет, почтовые расходы Амортизация основных средств и нематериальных активов | |

| Коммерческие расходы | — |

| Зарплата отдела продаж Реклама и маркетинг | |

| Прочие доходы и расходы | — |

| Услуги банка Проценты по кредитам и займам (расходы) Проценты по выданным займам (доходы) | |

| Налоги с прибыли | — |

| Прибыль за период (чистая) | — |

ОПУ показывает как сформировалась прибыль и убыток за период

В Отчете о прибылях и убытках видно, из чего и как формируется финансовый результат. Сколько валовой и чистой прибыли компания получает с каждой условной единицы выручки. И сколько должно быть этой выручки, чтобы маржа покрыла постоянные расходы.

Какие здесь показатели важно знать:

Финансовый результат — это чистая прибыль. Чтобы ее рассчитать в ОПУ из маржи вычитаются административные, коммерческие и прочие расходы. Вначале получается прибыль до налогов. Потом вычитают налог на прибыль и остается та самая чистая или нераспределенная прибыль, о которой говорили выше.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены.

Какие деньги обычно двигаются в компании:

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса.

Формула расчёта текущего налога на прибыль

Фирма, применяющая ОСНО, уплачивает в бюджет в том числе и налог на прибыль. С текущего года он рассчитывается по новым правилам, обязательным к применению для всех налогоплательщиков на ОСНО. Расскажем, как применяется формула текущего налога на прибыль в связи с произошедшими изменениями и какая сумма отражается теперь в отчете о финансовых результатах.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ.

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п. 22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу.

Нб = доходы – расходы.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.