«Ядерный удар» по экономике России: что такое SWIFT и чем отключение от него грозит режиму Путина

После окончания строительства газопровода «Северный поток-2» слухи о том, что Россию могут отключить от SWIFT, вспыхнули с новой силой. 16 сентября Европарламент призвал страны ЕС дать отпор Кремлю, если он продолжит вести свою агрессивную политику.

Одним из методов борьбы с РФ может стать отключение страны от международной платежной системы. OBOZREVATEL разобрался, в каком случае Евросоюз пойдет на такой шаг и чем это может обернуться для российского режима.

Европарламент принял резолюцию по отношениям Европейского Союза с Россией. В документе сказано, что ЕС должен продолжать поддерживать государства «Восточного партнерства», такие как Украина и Грузия, а также продвигать реформы и основные свободы в регионе.

В тексте говорится, что газопровод «Северный поток-2» рискует усилить доминирование РФ и зависимость ЕС от российского газа. Также он подвергает Украину агрессии со стороны России и должен быть немедленно остановлен, даже если его строительство завершено.

Помимо этого, ЕС должен быть готов использовать свои рычаги воздействия и призвать к исключению РФ из платежной системы SWIFT – чтобы удержать Кремль от дальнейшего агрессивного поведения.

«ЕС должен быть готов использовать свое влияние и призвать к отключению России от платежной системы SWIFT, чтобы удержать российские власти от дальнейшего агрессивного поведения, и должен быть готов постепенно прекратить импорт нефти и газа из России, если российские власти продолжат свои угрозы в адрес государств-членов и военные действия против стран Восточного партнерства», – говорится в сообщении.

Это международная система, в которой банки обмениваются информацией о платежах. Ее используют тысячи финансовых организаций по всему миру – около 10 тысяч банков.

SWIFT – это не платежная система, вроде VISA или MasterCard, а удобный и дешевый интерфейс информационного сопровождения межбанковских платежей.

К примеру, когда банку нужно отправить платеж в другой банк, он подготавливает сообщение, шифрует его с помощью специальной программы, а после отправляет через терминал своему контрагенту. Все это происходит в рамках SWIFT.

Чтобы продемонстрировать важность и безальтернативность системы, сравним ее с социальной сетью Facebook: даже если учесть, что у нее есть огрехи или неудобный интерфейс, люди все равно продолжат ею пользоваться, потому что привыкли и так сложилось исторически.

Да, в истории уже были подобные случаи. К примеру, в 2012 году банковский комитет США принудил SWIFT отключить от системы иранские банки, которые были связаны с ядерной программой.

После оккупации Крыма западные государства призывали отключить от SWIFT Россию, однако в итоге до реальных шагов так и не дошло. Но зато в 2017 году российские РНКБ и Темпбанк лишились возможности использовать систему из-за американских санкций.

Предсказать последствия отключения России очень сложно – все будет зависеть от формулировки запрета. В случае, если под санкции попадут все банки страны, то РФ фактически окажется в финансовой изоляции. Такого в мировой истории еще не было.

Если же ограничения затронут только часть банков, тогда последствия будут не настолько разрушительными. Но в любом случае это приведет к параличу российской экономики, которая и так страдает из-за западных санкций.

Вот возможные последствия отключения России от SWIFT:

перечислить деньги в страну будет практически невозможно, только обходными путями – через счета в банках ОАЭ, Турции, Ирака или Тайваня. Большинство европейских инвесторов или покупателей этого, конечно же, делать не будут;

валютный шок – доллар и евро снова устремятся тестировать самые высокие уровни;

за пределами страны россияне не смогут использовать банковские карты MasterCard и VISA;

возникнут проблемы с международными перечислениями, в том числе и долларовыми. Деньги будут идти намного дольше. Это в первую очередь коснется импортеров и экспортеров – а для «малого» и «среднего» бизнеса такое значит фактическую смерть;

сроки поставок иностранных продуктов будут срываться, это приведет к дефициту в магазинах.

Первый президент Украины Леонид Кравчук называл введение подобных санкций катастрофой для России. По его словам, у Кремля есть только один вариант – «миллиарды наличных в чемоданах».

«Это будут не просто последствия, а катастрофические последствия. Представьте себе: Россия экспортирует газ, но не может получить за это доллары, потому что нет механизмов оплаты газа в рублях – такой валюты, признанной миром, не существует. Это означает, что Россия может вести торговлю только со странами, которые будут рассчитываться или рублями, или другими валютами, но не долларом и не евро», – отмечал он.

Дипломат и эксперт в области международного права Владимир Василенко в комментарии OBOZREVATEL отмечал, что отключение от SWIFT – это «самые жесткие санкции, которые предлагали ввести в отношении какого-либо государства».

«Источником всех проблем в мире сегодня является Россия. Она грубо нарушает нормы международного права, создает хаос в западных странах. Запад не проводит четкой политики в отношении России, и это создает опасность для него самого.

Снисходительное отношение к России, всевозможные уступки, попытки умиротворить только разжигают ее аппетиты и поощряют к дальнейшим агрессивным действиям. Надо создать условия, когда РФ не сможет использовать энергоресурсы как геополитическое оружие», – считает он.

В то же время экс-представитель Украины при ООН Владимир Ельченко уверен, что пока Запад не будет использовать этот рычаг давления – «но если Россия и дальше будет себя так вести, то эта перспектива может быть реализована».

Дипломат отметил, что отключение от SWIFT является непростым шагом, поскольку пострадать могут также и партнеры России на Западе. «Но я считаю, что это наиболее существенный шаг в дальнейших санкциях против России, поскольку он очень больно ударит по финансовой системе этой страны», – подчеркнул Ельченко.

Комментируя резолюцию Европарламента, экс-посол отметил: «Не думаю, что это гарантировано на 100%, но если уж такая резолюция внесена, это означает, что есть определенное количество депутатов, которые такое поддерживают. Я думаю, что это будет сделано».

У России есть выход?

Да. Прежде всего прекратить агрессию против Украины. В таком случае Запад перестанет угрожать Кремлю отключением от SWIFT. Еще один вариант – найти альтернативу этой международной системе.

Как один из способов избежать коллапса российские власти рассматривают интеграцию с китайской CIPS. Однако, в отличие от SWIFT, она рассчитана только на транзакции в юанях. А международной валютой, как известно, все еще остается доллар.

В МИДе РФ также заявляли, что в стране может появиться собственный аналог SWIFT. Однако даже российские эксперты мало верят в реализуемость этого плана.

«Для того чтобы сделать полноценную альтернативу, надо фактически выстроить подобную международную систему, которой бы доверяли все финансовые институты мира, и в то же время система не должна быть связана только с одной из стран мира, имела бы простые форматы обмена, одинаковые регламентационные требования ко всем участникам. На базе любой отдельно взятой национальной платежной системы такое повторить невозможно», – говорил экономист Михаил Лейтес.

Несомненно, 16 сентября Европарламент принял историческую резолюцию. Однако отключение России от SWIFT – это мера, которую задействуют только в крайнем случае, к примеру, если РФ попытается начать полномасштабное вторжение в Украину. Сейчас же властям нашей страны следует искать и добиваться введения санкций против «Северного потока-2», так как российский газопровод угрожает национальной безопасности как Украины, так и Европы.

Запад предупредили об отдаче после отключения России от SWIFT

Россия готова к потенциальному отключению от системы SWIFT, но для Запада такой шаг грозит серьезной отдачей, предупреждает The Economist. Издание указывает, что дестабилизация экономики рискует отразиться в первую очередь на Евросоюзе.

Как пишет издание, в случае отключения системы российские банки и их иностранные партнеры перейдут на другие средства коммуникации, включая телекс, телефон и электронную почту, а транзакции массово мигрируют на СПФС (Систему передачи финансовых сообщений — российский аналог SWIFT). Но Западу в этом случае придется сложнее, ведь ЕС получает 35 процентов поставок газа из России и имеет на ее территории активов общей стоимостью в 350 миллиардов долларов, отмечает The Economist.

США заявили о готовности ввести против России новый пакет санкций в случае ее вторжения на территорию Украины. В качестве крайней меры называли отключение России от международной платежной системы SWIFT. С таким требованием выступали и в Европарламенте. «ЕС должен быть готов к тому, чтобы направить России суровое предупреждение о жестоких экономических и политических последствиях за военные действия против Украины», — говорится в документе. По мнению парламентариев, страны Европы должны быть в любой момент готовы ввести жесткие санкции против Москвы. Депутаты потребовали, чтобы российскую сторону могли в любой момент отключить от SWIFT.

Российские власти настроены весьма скептически на этот счет. «Россия очень тесно вошла в систему мировой экономики, и ее отключение от SWIFT грозит потерями для многих стран», — прокомментировал первый замглавы комитета Совета Федерации по международным делам Владимир Джабаров. В свою очередь, исполнительный директор Ассоциации участников рынка электронных денег и денежных переводов Павел Шуст назвал угрозу отключения России от SWIFT риторическим приемом со стороны США и отметил, что такой шаг будет невыгоден всем.

Как сказал бывший советник 43-го президента США Джорджа Буша-младшего по России и Евразии, управляющий директор консалтинговой компании Kissinger Associates Томас Грэм, новые санкции против России введут, только если Москва нападет на Киев. Предупреждения о возможных ограничениях со стороны Вашингтона он считает попытками сдержать действия России.

.

Можно ли отключить Россию от SWIFT и чем это грозит?

Фраза «отключение России от SWIFT» вновь зазвучала в новостях в связи с угрозами США наказать Кремль в случае нового нападения на Украину. Такой шаг чреват потерями для экономики России, и чиновники даже сравнивают его с объявлением войны. Однако подобные санкции ввести очень непросто, а на гражданах они почти не скажутся. И вот почему.

Что такое SWIFT и чем он похож на WhatsApp

Почему отключить Россию от SWIFT по требованию США непросто и вряд ли возможно

По двум основным причинам.

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

Конец истории Подкаст

Как бельгийская организация, SWIFT был вынужден подчиниться и отключить банки, против которых ЕС ввел санкции.

Что может в этой ситуации сделать США в обход ЕС? Пригрозить санкциями уже самому SWIFT. Правда, это уже раздор между союзниками.

Платежи, проходящие через SWIFT, прозрачны для американских спецслужб, и полный уход российских международных банковских расчетов из западной электронной системы в альтернативную тень усложнит жизнь разведке США.

Но это полбеды. Есть и глобальные последствия.

Запад долго создавал институты глобализации, вроде МВФ и Всемирного банка, и использование одного из инструментов объединения мира в политических целях приведет к фрагментации и торможению на том пути, который мир под руководством Запада избрал для себя после Второй мировой войны.

Выражаясь словами ныне отбывающего срок российского экс-министра Алексея Улюкаева, это «безумие и военные действия на самом деле». А также полный разрыв отношений, вплоть до высылки послов, и новая холодная война между Россией и США, предупреждал госбанкир Андрей Костин в январе 2015-го в Давосе.

Чем чревато отключение SWIFT для российских банков и экономики

Поскольку все три дата-центра SWIFT находятся за пределами России (в США, Нидерландах и Швейцарии), все сообщения российских банков улетают за границу, даже если свифтовка предназначена другому российскому банку или казначейству российской компании через дорогу.

Страновые санкции, вынуждавшие SWIFT отключать банки, вводились до сих пор только против Ирана и Северной Кореи. Если Россия окажется в компании отъявленных отщепенцев международного сообщества, то многие западные банки и компании сами откажутся от работы в стране и сотрудничества с российским бизнесом и государством.

Смогут ли россияне расплачиваться картами в России и открывать валютные счета в случае отключения SWIFT?

Поскольку россияне рассчитываются между собой только в рублях, необходимости отправлять поручения об их операциях в банки-корреспонденты за границей нет, а значит, и отключение SWIFT задержки внутренних рублевых платежей не вызовет.

Что касается счетов в иностранной валюте, то опять же, отключение банка от SWIFT не заставит вкладчиков конвертировать все сбережения в рубли. Поскольку SWIFT лишь пересылает поручения в банки-корреспонденты, в которых у российских банков открыты соответствующие корреспондентские счета в долларах, евро, фунтах или юанях. То есть, технически отключение от SWIFT лишь затрудняет передачу распоряжений о переводе этих денег на другие счета, но не вынуждает отказываться от них.

Пока она используется очень избирательно против тех, кого США считают близкими к Кремлю, вроде банка «Россия». А счета, депозиты и расчеты в рублях вообще никак не зависят от международных систем, будь то SWIFT, TARGET2 или «Фейсбук».

К системе SWIFT подключены не страны целиком, а каждый банк в отдельности. Поэтому возможен и половинчатый вариант, когда часть российских банков сохранят доступ к системе даже в случае отключения от нее госбанков и госкомпаний.

Директор российской национальной ассоциации SWIFT Роман Чернов так описывал последствия возможного отключения в интервью «Коммерсанту» в декабре 2014 года, когда бурно обсуждались предложения перекрыть этот канал для российских банков.

Все за сегодня

Политика

Экономика

Наука

Война и ВПК

Общество

ИноБлоги

Подкасты

Мультимедиа

Экономика

Эксперт Хмелевский назвал отключение России от SWIFT неэффективной мерой

Разговор мировых лидеров состоялся 7 декабря. Сразу после него советник президента США по национальной безопасности Джейк Салливан сообщил, что Соединенные Штаты готовы применить к Российской Федерации такие санкции, которых не было, начиная с 2014 года. Но он не уточнил, что именно они могут предусматривать.

Действительно ли Россию могут отключить от системы SWIFT, и какие последствия в случае такого развития событий ей угрожают — читайте в материале.

Что такое SWIFT

SWIFT (Society for Worldwide Interbank Financial Telecommunications) расшифровывается как Общество глобальных межбанковских денежных телекоммуникаций. Это международная система, которая позволяет банкам в разных странах быстро обмениваться информацией и проводить платежи.

Систему SWIFT основали в 1973 году, соучредителями выступили 240 банков из 15 стран мира. Сегодня это кооперативное общество, которое работает по бельгийскому законодательству.

Система SWIFT — это удобный способ сделать денежный перевод за границу со своего счета на счет физического или юридического лица. Такая форма платежей идеально подходит для оплаты зарубежных покупок, бронирования гостиничных номеров, оплаты обучения, отдыха или лечения, а также для денежных переводов родственникам и друзьям.

С момента основания SWIFT стала самой популярной международной платежной системой. Ежедневно с помощью нее банки производят несколько миллионов платежей, а ежегодно через эту систему проходят миллиарды транзакций.

Что будет, если Россию отключат от SWIFT

Экономист Александр Хмелевский в комментарии «Фактам» ICTV заявил, что на сегодняшний день российские банки являются полноправными членами этого международного объединения.

Их исключение маловероятно, поскольку правительство США или любой другой страны не может принять такое решение. Это может сделать после совместного решения стран ЕС только само банковское объединение, которое в этом не заинтересовано. Ведь российские банки уплачивают немалые членские взносы.

Эксперт объясняет, что SWIFT принадлежит система передачи банковской информации, через которую банки посылают друг другу уведомления о зачислении средств, распоряжения о переводах, подтверждения межбанковских соглашений и тому подобное. Сами международные банковские расчеты производятся через корреспондентские счета банков.

На таком счете один банк хранит в другом свои средства и средства своих клиентов. На него зачисляются деньги в пользу банка и его клиентов. Также банк может давать распоряжение своему банку-корреспонденту на перечисление средств со своего счета.

Поэтому, по словам Александра Хмелевского, обмен информацией между банками можно построить на основе других каналов связи, не используя SWIFT.

«Например, для этого может использоваться интернет-банкинг, который в последние годы стал довольно популярным. То есть в случае отключения российских банков от SWIFT они очень быстро перейдут на другие каналы связи и будут продолжать осуществлять международные платежи. При этом для зачисления средств на свой корреспондентский счет они могут использовать SWIFT-код своего банка-корреспондента», — подчеркивает эксперт.

Александр Хмелевский обращает внимание на то, что есть немало банков, зарегистрированных за границей, которые принадлежат России или российским предпринимателям. К примеру, «Сбербанк» на Украине зарегистрирован как украинское юридическое лицо. В случае отключения российских банков от SWIFT он отключен не будет, и другие российские банки смогут проводить международные расчеты через него.

Поэтому, по мнению экономиста, отключение российских банков от SWIFT не нанесет существенного ущерба ни российской экономике, ни российским гражданам.

Контекст

ДС: быстро отключить Россию от SWIFT не получится. И вот почему

Обозреватель: ЕС может нанести экономике России «ядерный удар»

УП: Европарламент призвал отказаться от российских нефти, газа и металлов

«Для России отключение от SWIFT — это определенные имиджевые потери, но не экономические. Более серьезно повлиял бы на Россию запрет для американских и европейских банков открывать и вести корреспондентские счета для российских банков, а также счета для предприятий, которые имеют российских собственников и российских граждан», — убежден Хмелевский.

Так, по его словам, недавно американские и европейские банки перестали зачислять средства на корреспондентские счета ряда белорусских банков из-за введенных санкций. Это создает определенные проблемы для экономики Белоруссии.

В то же время экономический эксперт считает, что идея отключения российских банков от SWIFT существенно не повредит России и не остановит ее агрессивные намерения.

Идея отключить Россию от SWIFT не новая. Впервые об этом начали говорить с началом вооруженной агрессии со стороны России на Востоке Украины — в 2014-2015 годах. Тогда Банк России создал СПФС или Систему передачи финансовых сообщений как определенную альтернативу системе SWIFT.

Ее цель — обеспечить бесперебойную передачу финансовых сообщений как внутри страны, так и за ее пределами. Подключившийся к СПФС участник получает возможность передать сообщения как в формате SWIFT, так и в собственном формате пользователя.

Но к этому российскому аналогу SWIFT подключены только страны Евразийского экономического союза: Белоруссия, Армения, Казахстан и Киргизия.

Материалы ИноСМИ содержат оценки исключительно зарубежных СМИ и не отражают позицию редакции ИноСМИ.

Можно ли отключить Россию от SWIFT и чем это грозит?

Фраза «отключение России от SWIFT» вновь зазвучала в новостях в связи с угрозами США наказать Кремль в случае нового нападения на Украину. Такой шаг чреват потерями для экономики России, и чиновники даже сравнивают его с объявлением войны. Однако подобные санкции ввести очень непросто, а на гражданах они почти не скажутся. И вот почему.

Что такое SWIFT и чем он похож на WhatsApp.

Почему отключить Россию от SWIFT по требованию США непросто и вряд ли возможно

Как бельгийская организация, SWIFT был вынужден подчиниться и отключить банки, против которых ЕС ввел санкции.

Что может в этой ситуации сделать США в обход ЕС? Пригрозить санкциями уже самому SWIFT. Правда, это уже раздор между союзниками.

Платежи, проходящие через SWIFT, прозрачны для американских спецслужб, и полный уход российских международных банковских расчетов из западной электронной системы в альтернативную тень усложнит жизнь разведке США.

Но это полбеды. Есть и глобальные последствия.

Запад долго создавал институты глобализации, вроде МВФ и Всемирного банка, и использование одного из инструментов объединения мира в политических целях приведет к фрагментации и торможению на том пути, который мир под руководством Запада избрал для себя после Второй мировой войны.

Выражаясь словами ныне отбывающего срок российского экс-министра Алексея Улюкаева, это «безумие и военные действия на самом деле». А также полный разрыв отношений, вплоть до высылки послов, и новая холодная война между Россией и США, предупреждал госбанкир Андрей Костин в январе 2015-го в Давосе.

Чем чревато отключение SWIFT для российских банков и экономики

Поскольку все три дата-центра SWIFT находятся за пределами России (в США, Нидерландах и Швейцарии), все сообщения российских банков улетают за границу, даже если свифтовка предназначена другому российскому банку или казначейству российской компании через дорогу.

Страновые санкции, вынуждавшие SWIFT отключать банки, вводились до сих пор только против Ирана и Северной Кореи. Если Россия окажется в компании отъявленных отщепенцев международного сообщества, то многие западные банки и компании сами откажутся от работы в стране и сотрудничества с российским бизнесом и государством.

Смогут ли россияне расплачиваться картами в России и открывать валютные счета в случае отключения SWIFT?

Поскольку россияне рассчитываются между собой только в рублях, необходимости отправлять поручения об их операциях в банки-корреспонденты за границей нет, а значит, и отключение SWIFT задержки внутренних рублевых платежей не вызовет.

Что касается счетов в иностранной валюте, то опять же, отключение банка от SWIFT не заставит вкладчиков конвертировать все сбережения в рубли. Поскольку SWIFT лишь пересылает поручения в банки-корреспонденты, в которых у российских банков открыты соответствующие корреспондентские счета в долларах, евро, фунтах или юанях. То есть, технически отключение от SWIFT лишь затрудняет передачу распоряжений о переводе этих денег на другие счета, но не вынуждает отказываться от них.

Пока она используется очень избирательно против тех, кого США считают близкими к Кремлю, вроде банка «Россия». А счета, депозиты и расчеты в рублях вообще никак не зависят от международных систем, будь то SWIFT, TARGET2 или «Фейсбук».

К системе SWIFT подключены не страны целиком, а каждый банк в отдельности. Поэтому возможен и половинчатый вариант, когда часть российских банков сохранят доступ к системе даже в случае отключения от нее госбанков и госкомпаний.

Директор российской национальной ассоциации SWIFT Роман Чернов так описывал последствия возможного отключения в интервью «Коммерсанту» в декабре 2014 года, когда бурно обсуждались предложения перекрыть этот канал для российских банков.

Банковское сообщество

931 пост 4.1K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

«Такой шаг чреват потерями для экономики России, и чиновники даже сравнивают его с объявлением войны. Однако подобные санкции ввести очень непросто, а на гражданах они почти не скажутся.»

Это какой-то детский лепет! То есть государство и граждане это два независимых друг от друга понятия?! Смешно.

в случае нового нападения на Украину

А когда было старое?

Законы природы не обманешь

Чтож такое случилось, шо про свифт вспомнили 7 лет спустя? В отключение РФ от системы не верю, потому как это экономический выстрел себе в ногу. Равно как и запрет визы с матеркардом в РФ. Как бы «Роисся» плохая, да только бабло прёт неплохо, зачем?

Продавать нефть и газ за рубли

о чем этот пост? будем жить как в Иране или Северной Корее? зачем так жить?

Грозит мне, что не смогу деньги дёшево и быстро отправлять. P2p, western union и всякие короны слишком дороги или не выглядят надёжными.

Я вам скажу, что будет: в стране это практически ни на чем не отразится, рядовой клиент банка этого не заметит.

Российские компании, российские банки не смогут управлять корсчетами, открытыми в иностранных банках.

Беларусь попросит у России миллиарды долларов для защиты от западных санкций

Минск попросит у России кредит в 3,5 миллиарда долларов, так как санкции США в отношении белорусского госдолга создают проблемы для его рефинансирования, в том числе валютным госзаимствованиям, заявил первый вице-премьер Белоруссии Николай Снопков. Его слова передает БелТА. Эта сумма поможет «компенсировать выпадающие европейские деньги» и защитить долг от влияния западных ограничительных мер.

«На данный момент в проработке заключение новой стабилизационной программы с Евразийским фондом стабилизации и развития с выделением государственного финансового кредита Российской Федерацией», — рассказал Снопков. По словам вице-премьера, в 2022 году

Минску предстоит погасить 3,3 миллиарда долларов, в 2023-м — 4,7 миллиарда долларов внешних долгов вместе с обслуживанием.

Снопков констатировал, что из-за давления Запада страна также столкнется с отсутствием иностранных инвестиций. «В условиях отказа большинства международных финансовых организаций от сотрудничества с республикой Беларусь и иных опций по привлечению инвестиционных средств практически единственным источником развития и экономического роста являются внутренние ресурсы и внутренние резервы», — пояснил вице-премьер.

Все популистские местечковые идеологии, вдохновляющие население борьба с гнетущими силами загнивающего запада и необходимость противостоять, призывы к интеграции, благородные кампании дедолларизации и перехода на рупь, пессо и тугрик, наказание Европы и США отказом от их продукции и тд и тп заканчиваются везде и всегда одним: дай долларов! В рублях никто не просит, хотя до этого так красиво излагали на неокрепшие уши населения о конце доллара и надвигающейся эре рубля как главной в мире резервной валюты. Долларов нужно при этом все больше, так как в довесок к выплате накопившегося долга нужно же и как-то жить: ремонтировать дворцы, обновлять автопарк эксклюзивных авто, посылать родню в заграничные туры с размещением в пятизвездочных отелях и прочее и тому подобное.

Ответ на пост «Мамкин бизнесмен»

Так мне тогда столько «Блогеров» и «успешных бизнес гуру» писало, чтобы я им сдал подешевле или в рассрочку, или пока кредит не одобрят, что я уже перестал удивляться или реагировать на такое. Пишет в вк персонаж, а там Лексус, яхты, сумочки гуччи, рестораны, кальяны, он/она сидит где-то на курорте, пьёт дорогой коньяк. Цитаты уровня мысли Стейтема про успех и нищебродство среди дураков, а меня тем временем просит скинуть с 10.000 до 8500 и депозит 5000 разбить на 6 месяцев.

Не понимаю я этого, да и не пойму, наверное.

Мамкин бизнесмен

Конфликт «работник-работодатель»

Когда я открыл свой бизнес, то по-новому взглянул на некоторые вопросы. Недавно до меня дошла суть конфликта между работниками и предпринимателями. Возможно, написанное для Вас будет очевидным, но может кому-то поможет разобраться в себе и мелких проблемах.

Когда предприниматель начинает своё дело, у него происходит проф. деформация: каждое действие пока ещё молодого бизнесмена приносит ему кровные деньги. Он видит, как его маленький садик растёт из каждого зёрнышка, и получает кучу положительных эмоций от каждого успеха. Если бизнес встаёт на ноги, то, априори, успехов больше, чем неудач и ошибок.

Бизнес перерос порог доходов самозанятого, делец стал индивидуальным предпринимателем и нанял персонал. Видя, что дело процветает, наш герой предлагает персоналу зарплату выше рынка процентов на 10-20. Ведь он считает себя честным и адекватным работодателем.

И тут случается страшное:

Работники хотят спать, есть, уходить домой после 8 часов рабочей смены. Они не готовы вкалывать так же, как наш предприниматель.

Предпринимателю кажется, что его сотрудники дураки и ничего не делают, он сделал бы быстрее, больше, качественнее.

Проблема в том, что бизнесмен работает на прибыль, а сотрудник работает за зарплату.

Есть абстрактное поле картошки. Поскольку Петя молодой и честный бизнесмен, он работает на равных с наемным работником.

Вася обязуется за 1000 рублей копать картошку 8 часов и предоставить не менее 2 мешков условной картошки. У Васи есть KPI:

Петя же продаёт нашу условную картошку и получает с неё прибыль.

Разумеется, Пётр получает деньги за тот товар, что произвёл сам и за тот, что произвели его сотрудники. Он готов оставаться после работы, перерабатывать и работать, как робот.

Награда наемного работника никогда не будет соизмерима награде работающего предпринимателя. Следовательно и стимул делать работу меньше. Нет желания и особого смысла оставаться после работы или совершать трудовые подвиги и перевыполнять оговорённый договором план в разы.

Даже KPI, даже прогрессивный не является соизмеримым стимулом для переработки, который есть у работающего предпринимателя.

Босс считает, что справедливо требовать от сотрудника такой же отдачи, как от себя.

При этом оба считают, что другой ни черта не делает и наживается на мне любимом.

Ирония ситуации в том, что без сотрудников бизнес не развить, а без предпринимателя не будет рабочих мест и условий труда. Не все обладают таким складом ума и характером, чтобы начать своё дело и не сдаться, многим куда комфортнее работать 8 часов в день за условные доходы своего класса и не забивать голову рисками и волнениями.

Как разрешить этот конфликт?

Самоконтроль и только самоконтроль. Конфликт-то не правовой, а моральный.

Предприниматель должен понимать, что сотрудник работает за зарплату и от него нельзя требовать такой же ответственности и такого же энтузиазма, какой есть у самого предпринимателя.

Сотрудник должен понимать, что шеф априори горит за бизнес и может перегибать палку в своих требованиях. На это надо отвечать спокойно: «я делаю Х дел за У рублей. Делать Й дел сверху, я не обязан, но могу за Н рулей. Ок?» или «я делаю Х дел за У рублей. Делать Й дел сверху, я не согласен, т.к. у меня Н планов и А личных дел».

Есть ещё два случая:

1. Работник или бизнесмен может оказаться мудаком. Работать с мудаками нельзя.

Инвестор отличается от предпринимателя тем, что сам он только выделяет деньги на бизнес, он уже не работает сам на равных с рядовыми или даже руководящими сотрудниками.

Но он опять же должен помнить, что основные сливки с проекта снимает именно он, и полной отдачи от работников и управленцев нельзя ждать. Все-таки, они в лучшем случае имеют небольшой опцион, а не являются единственными и полноправными владельцами.

Бизнес не вырастет без работников.

1. Работники не смогут работать без владельца бизнеса.

2. Владелец бизнеса своего рода предпринимательский наркоман, который готов ишачить за пятерых и часто так ишачит.

4. Работник должен четко выполнять должностную инструкцию. За любое действие сверху он вправе запросить любую сумму. Предприниматель в праве дать или не дать эти деньги, но тогда ему придётся искать другого исполнителя на сверхурочную работу.

5. Все договоренности должны быть прописаны на бумаге.

8. Даже неработающий бизнесмен ожидает от своих сотрудников отдачи, с которой он начинал своё дело. Это неправильно. Отдача и усилия соизмеримы награде.

P.S.

Извините за сумбур. Когда я изложил эти мысли своему товарющу, он посоветовал опубликовать их на Пикабу. Сайт я читаю давно, но зарегался сейчас. Если пост зайдёт, попробую кидать простенькие советы касательно рабочих взаимоотношений и ведения бизнеса, я не корифей в этой теме, но кое-что знаю.

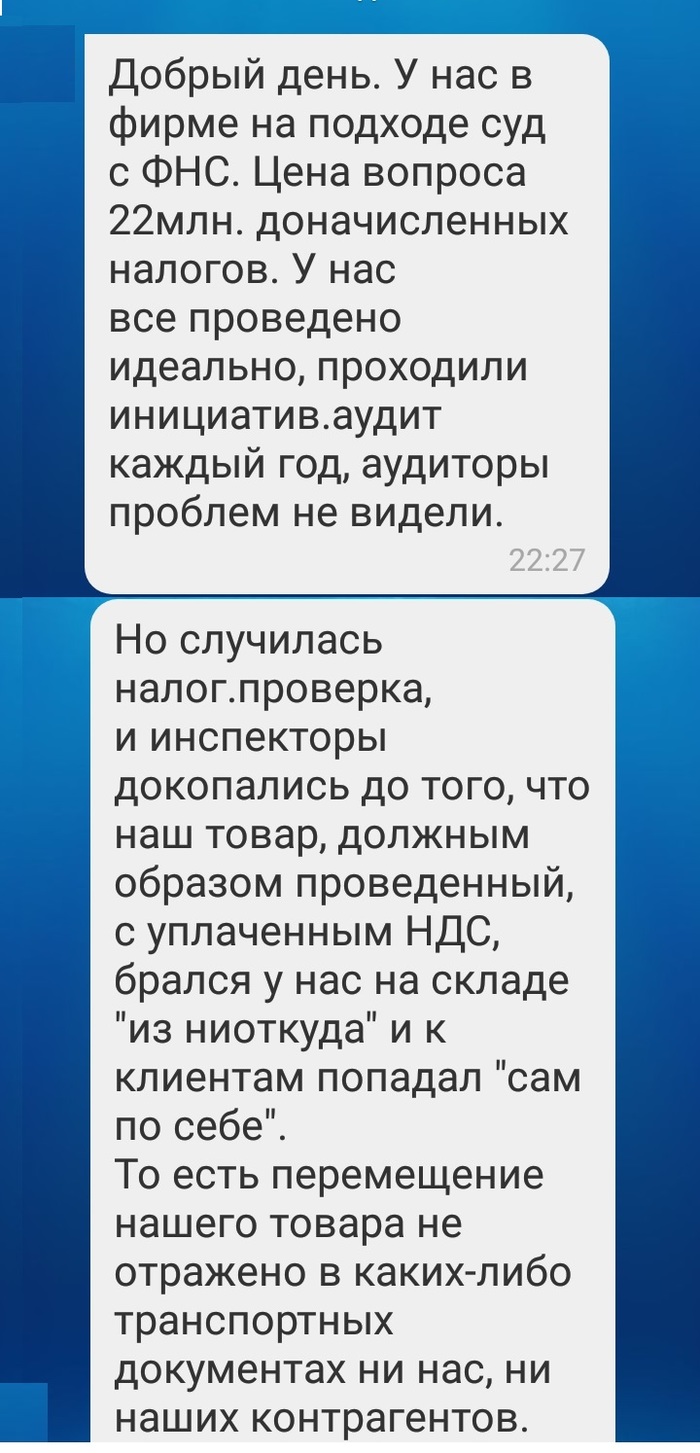

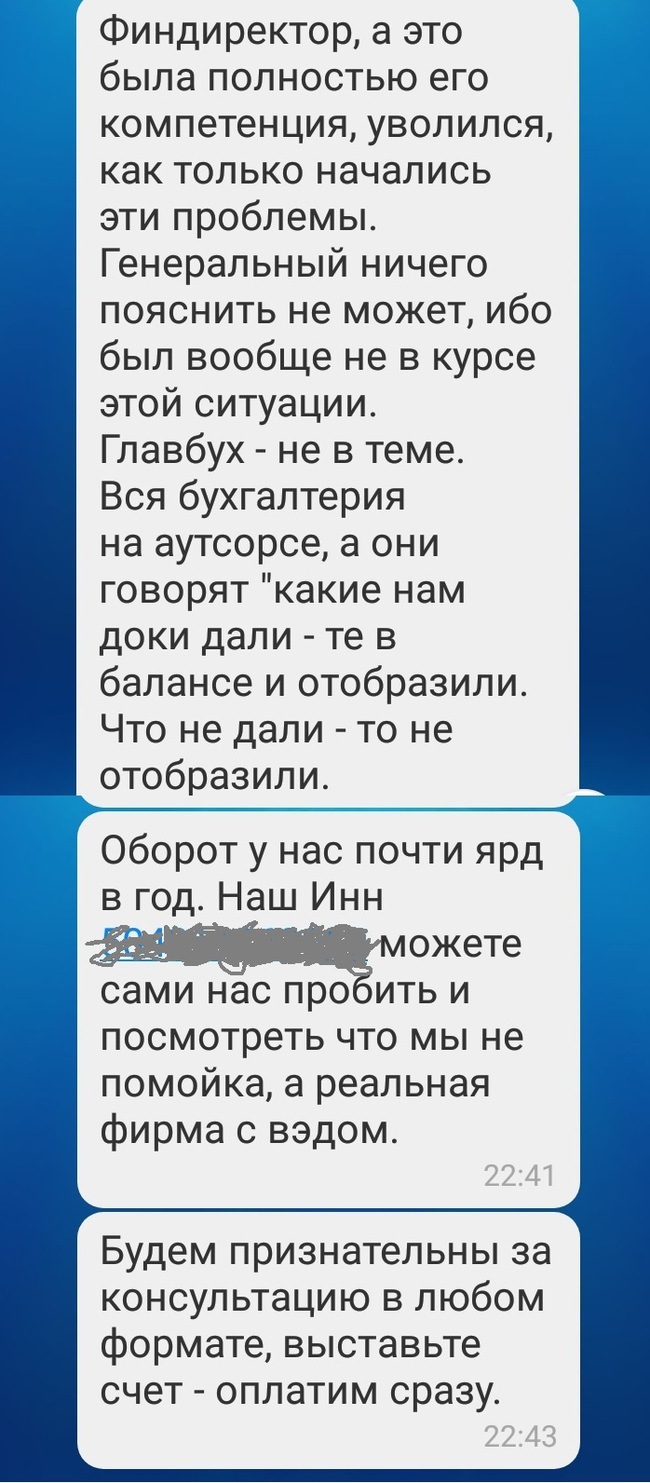

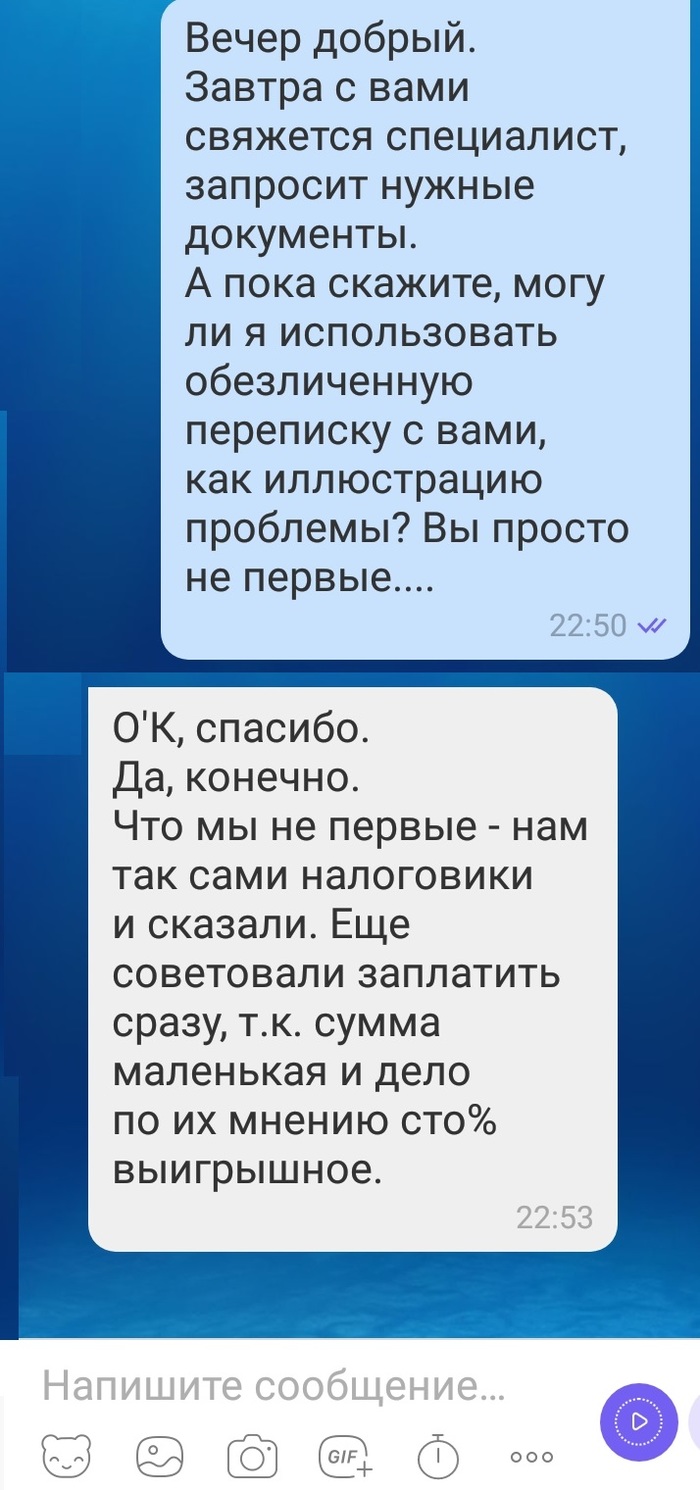

Уже сто раз говорено (а может быть и больше), что чтобы там внутри компашки не творилось, но при взаимоотношении с внешним миром, она должна быть белее белого. Особенно сейчас, когда во всем мире властям любого уровня только дай повод усомниться в той или иной финансовой операции, с возможностью обратить в бюджет те или иные, уже бывшие, ваши деньги.

А это значит как минимум то, что «рисованная» налоговая отчетность больше не прокатит, как прокатывала 5-10 лет назад. Налоговикам теперь интересны экономические смыслы той или иной операции. Они хотят знать что откуда взялось, куда делось и как. Причем в части доначисления налогов при малейших нестыковках, граждане-налоговики преуспели.

Все вышесказанное – есть вступление к вот этой ситуации, с которой к нам в контору постучался клиент:

Поняли в чем дело? Товар легально покупался, легально ввозился в РФ, платились все налоги и таможенные платежи, но оказавшись в России товар переставал ездить по дорогам на авто и начинал телепортироваться от крупного оптовика к мелким оптовикам. Ежу понятно что его таки возили, но вот как и на чем – осталось за горизонтом планирования того, кто схематозил и управлял финансовыми потоками предприятия. За этот косяк самопального оптимизатора налоговики и зацепились.

Причем по аналогичным делам правоприменительной практики – воз и маленькая тележка. Вот к примеру дело № А40-167582/2020. А там доначислено не как в данном случае (и правда – копейки), а в полный рост:

— недоимка 584 871 171 руб. (НДС 260 671 113 руб., налог на прибыль 324 200 058 руб.),

— пеня 56 468 397 руб.,

— штрафа 59 349 835 руб.

Всего 700 689 949 руб.

В данном деле налогоплательщик три судебные инстанции уже слил проиграл, сейчас дело в ВС, но итог на 99% очевиден. Ну сумму может срежут чуть, но не более.

В данном случае все крутится вокруг фиктивности закупок. Налоговая во время выездной определила, что не ясно, как налогоплательщик получал ценности, указанные в накладных, не ясно где их хранил (у него нет собственных или арендованных складов), он не оплачивал услуги по хранению, не платил за перевозку и так далее. А отсюда вывод: финансовая деятельность данного налогоплательщика – фикция! Со всеми вытекающими отсюда финансовыми последствиями. Причем претензий уголовного характера нет.

Ну да ладно, давайте оставим этих горемык в покое. Хочу же в очередной раз предпринимательствующим гражданам напомнить про то, что рулить проблему надо «до», а не «после». То есть если есть товар, которым вы торгуете, он как-то к вам должен был попасть и как-то вас покинуть. Где-то храниться и так далее. Это всё – не может не иметь следа из транзакций. Даже ваш сайт не может взяться из ниоткуда.

Короче, мы УЖЕ находимся на том уровне финансово-правовой действительности, при которой ваши объяснения в денежных вопросах могут кого-то заинтересовать только в том случае, если они подтверждаются прослеживаемым движением денег, очевидным экономическим смыслом операции или законной необходимостью. Хотя последнее – не факт. Так что создавайте хозяйственные смыслы, легенды и прекратите уже схематозиться «на коленке», с посылом «потом разберемся». Не разберетесь – ушла эпоха. Планирование – ваше всё!

Оригинал материала положил ТУТ.

«Сбер» и «ВТБ» повысил ставки по ипотеке

ВТБ с 22 ноября повысит ставки до 9% годовых на готовое и строящееся жилье. Ранее о повышении ставок предупредил Сбербанк

«Сбер» в третий раз за год повысил ставки по большей части ипотечных программ. Ставка по ипотеке на жилье в новостройке выросла на 0,4 процентного пункта и составила 8,8%, следует из информации на сайте крупнейшего российского банка. Минимальная ставка по программе приобретения готового жилья на вторичном рынке начинается теперь от 8,7% (ранее — от 8,1%) для молодых семей, и с 9,1% (ранее 8,5% годовых) — для остальных.

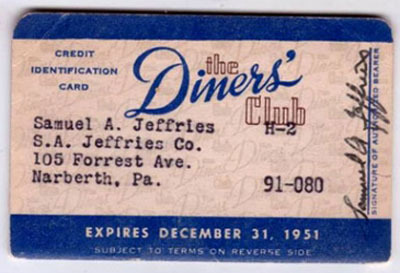

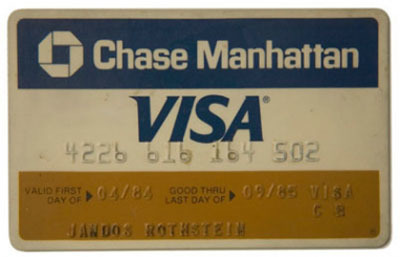

Как выглядели кредитные карты разных эпох

Можно не пересказывать историю первой карты подробно. Система позволяла оплачивать участникам счета за обеды ежемесячно. Карта была сделана из картона

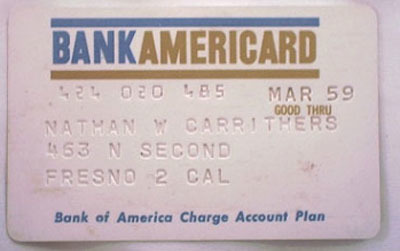

2) BankAmericard, 1958.

Первая кредитная карта от Bank of America. Было выдано 60000 карт в 1958. Карточка позволяла держателям тратить деньги тогда и там, где они хотели

3) American Express Card, 1959.

American Express дифференцировал себя от других банков, впервые предлагая пластиковую кредитную карту в 1959. В противовес картонным картам, пластиковая была более стойкой к ежедневному использованию.

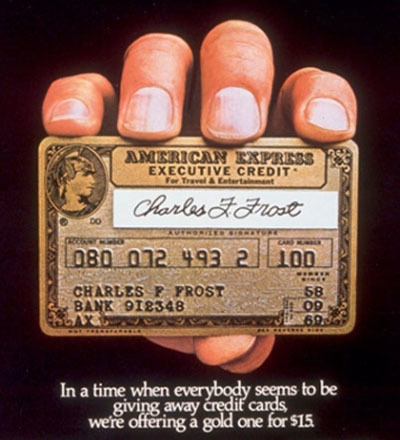

4) American Express Executive Card, 1968

Агрессивный маркетинг, массовые рассылки уже позволяли выпускать миллионы карт. American Express занял нишу наиболее престижных карточек. Эта карта стала символом высокого положения в обществе.

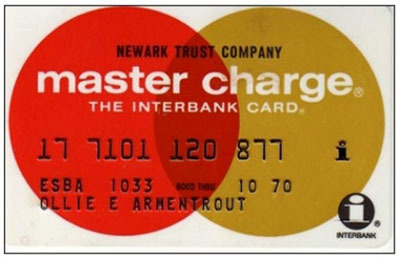

5) Master Charge Card, 1970

Один из логотипов, который сохранил преемственность спустя десятилетия. Изменилось только имя на MasterCard в 1979.

6) Chase Visa Card, 1984.

К 1984 году 71% всех американцев в возрасте 17-65 были держателями кредитных карт. В 1986 средний баланс был 1 472$, по сравнения с 649$ в 1970.

Ближе к середине 80х годов банковские карты приобрели привычный нам дизайн

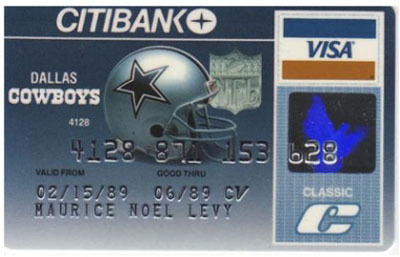

7) isa/NFL Co-branded Credit Card, 1989.

Банки осознали: клиенты будут предпочитать карты, которые предложили им своего рода эмоциональную связь. Вот что получилось.

8) Банковская карта Внешэкономбанка СССР

Внешэкономбанк СССР стал первым советским банком-эмитентом, выпустив карты VISA для участников советской сборной на летних Олимпийских играх 1988 года в Сеуле.

9)Карта«VISA» Сбербанка СССР

Первая же кредитная карта Сбербанка СССР платежной системы «VISA» для населения появилась в Москве в 1990 г. В 1989 году, Сбербанк СССР был принят в международную платёжную систему VISA. Систему банковских карт в СССР планировалось строить таким образом, чтобы она была совместима с международными. При этом предполагалось, что отечественный пластик будет работать за границей, а в самом Союзе карта будет действовать как национальная и внутренние транзакции по картам не будут выходить за пределы страны. В рамках контракта в 1990 году были введены в обращение первые в СССР 144 банковские карты, владельцами которых стали руководители ЦК КПСС, Совета Министров. Первым держателем отечественной кредитной карты Сбербанк СССР VISA стал председатель правления Сбербанка СССР Александр Бурков. Кроме первых лиц государства, карточки были выданы сотрудникам Сбербанка СССР и Госбанка СССР. В рамках развития программы безналичных расчетов, в Москву были поставлены из Франции несколько банкоматов. Первые считывающие устройства были установлены в Москве в Дзержинском отделении Сбербанка СССР.

Однако, к сожалению, долго кредитной карте Сбербанка СССР просуществовать не довелось, ибо уже через год после ее выпуска СССР перестало существовать как государство.

Кстати, первая карту «VISA» Сбербанка СССР передана в фонд национальной коллекции платёжных карт. Игорь Липанов, основоположник внедрения в 1990 году банковских карт в России, а в 1989 году, начальник отдела внешнеэкономической деятельности Правления Сберегательного банка СССР, лично передал карту в фонд, на которой и выбито его имя.

Выворачивая смыслы

Я не очень старый, но помню времена, когда термины «террoр» и «террoризм» не носили столь негативного смысла как сейчас. К примеру, в учебниках истории и обществоведения словосочетание «красный террор» упоминалось вообще исключительно в положительном аспекте, именитые профессоры и составители учебников обосновывали его необходимость, полезность и неотвратимость в исторических процессах.

Хотя при разговоре о временах более близких к современности, градус восторга падал и звучал чуть более академично, что-то из серии «террoризм – есть агрессия и смертоносные меры с целью запугивания, направленные против мирного населения, заведомо не принимающего участия в каком-либо военном конфликте» (сори, если кому чего не понравилось – воспроизвожу терминологию по памяти).

В данном контексте, кстати, бомбёжка США Хиросимы и Нагасаки – есть акт государственного терроризма, что делает само США – государством-террoристом, нерукопожатным с точки зрения самих же америкосов. Но… Это почему-то никто замечать не хочет и все делают вид, что так и надо. Ну да ладно, идем дальше.

В современной же терминологии слово «террoризм» демонизировано полностью и никаких положительных процессов или явлений, связанных с употреблением этого слова быть не может и данный термин стал неприменимым в отношении всего, кроме неулыбчивых бородачей соответствующего вероисповедания.

Примерно такая же фигня сейчас тихонечко происходит в отношении бизнес-терминологии, направленной на организацию и упорядочивание владения бизнесом, имуществом и распоряжения деньгами.

Если в официальных СМИ слышим «легализация», то по умолчанию 100% чего-то преступно нажитого, как будто доходов не криминального происхождения, требующих легального ввода в сферу потребления, быть не может. Ну-да, ну-да.

Или термин «схема». Из каждого утюга вещающего по тематике бизнеса и налогообложения, красной нитью сквозит «схема в бизнесе – это плохо! Это всегда воровство, неуплаченные налоги и поедание младенцев на завтрак!». Нет, инициатива государственных институтов в данном вопросе – это прекрасно. Вот только остановится вовремя не помешало бы, ибо и так уже папки с дичью, которую творят разнообразные территориальные налоговые в вопросах, к примеру, дробления или НДСа, ставить некуда.

А ведь совсем недавно (по историческим меркам, естественно) реклама а-ля «Оптимизируем налогообложение вашего бизнеса» спокойно лилась и с телевизора, и с деловых порталов (РБК, к примеру). Сейчас же это выглядело бы как реклама кокаина в перекрестке.

Теперь помножьте вышесказанное на стремительно падающий профессиональный уровень правоприменителей от экономики (в том числе и судейских) и получите ощущение стремительно приближающего северного пушного зверька, который на порядок примитивизирует экономику, разорив или отправив работать в чернуху как минимум четверть тех, кто сейчас идентифицирует себя как «малый и средний бизнес». Очень хочу ошибиться, но не вижу причин для оптимизма.

Причём, заметим, что парней реально легализующих самые настоящие преступные доходы, всё вышеописанное не коснется. Те, кто их схематозит, идут от обратного: под суммы, требующие легализации, создаются бизнеса, в которых изначально все организовано так, чтобы всё выглядело белее белого, а владельцы и управляющие – святее папы римского.

Зачем все вышесказанное…. История нам показывает, что всё то, что сегодня кажется само собой разумеющимся и допустимым, завтра может запросто стать адской бесовщиной, ведущей прямой дорогой на костер, которым святая инквизиция изгоняет дьявольские козни чем-то неприемлемым, что ведет к проблемам как бизнеса, так и просто денег в кармане / на счёте.

А соответствующие знаки законодатель и правоприменители нам уже шлют, надо только уметь их видеть. Всем не хворать, а кто не понял о чём я – так так оно и задумывалось.

Оригинал статьи лежит ТУТ.

Мошенники сорвали настоящий куш. Профессор РГГУ Игорь Яковенко лишился квартиры и дачи после общения с телефонными мошенниками

Профессор РГГУ лишился квартиры после общения с телефонными мошенниками

Ученый Игорь Яковенко подписал документы о продаже жилья после звонков телефонных мошенников, представившихся работниками Центробанка. Они убедили профессора в необходимости сделать это под предлогом «помощи в расследовании»

Профессор РГГУ, 76-летний философ и культуролог Игорь Яковенко заявил, что стал жертвой телефонных мошенников. Ученому сообщили, что он в ближайшее время должен освободить свою квартиру: договор о купле-продаже доктор философских наук подписал после разговора по телефону с лицами, которые представились работниками Центробанка. Об этом РБК рассказал адвокат ученого, председатель московской коллегии адвокатов «Единство» Сергей Худяков.

«Пожилому профессору после ковида позвонили якобы из Центробанка РФ, сказали, что с его счетами происходят мошеннические действия, но они ситуацию контролируют. И для того, чтобы всех мошенников вывести на чистую воду, нужно снять все деньги и положить на другой счет, — уточнил юрист. — Потом попросили взять кредит в банке, тоже перевести деньги на счет, для того чтобы отследить мошенников.

После сказали, что квартирой профессора тоже заинтересовались мошенники, предложили вариант ее спасти. Сказали, что знают, что скоро придут риелторы-мошенники и Игорю Григорьевичу нужно сделать вид, что он не знает о том, что это схема обмана, подписать договор купли-продажи».

Яковенко поверил звонившим и подписал документы о продаже квартиры и дачи. Деньги, вырученные за продажу, по указанию мошенников, предлагалось передать лицам в автомобиле. Ученого заверили, что это сотрудники полиции, которые занимаются расследованием дела о риелторах-мошенниках.

После этого звонившие перестали выходить на связь. По словам адвоката, затем появился покупатель квартиры, который в грубой форме заявил, что теперь имущество Игоря Яковенко принадлежит ему и ученый с несовершеннолетним ребенком (проживает вместе с Яковенко) должен выехать.

«Со мной связывался человек, который представился покупателем квартиры. Он требовал, чтобы я съехал в понедельник, в крайнем случае во вторник. А в среду, 20 октября, придут срезать двери и выбрасывать меня», — сказал профессор РБК.

Яковенко добавил, что общение с аферистами продолжалось с в августа по октябрь. Все это время ему строго запрещалось рассказывать о звонках близким, так как якобы могло сорвать спецоперацию.

Заявления в полицию и прокуратуру профессор написал 14 октября. РБК обратился за комментарием в пресс-службы ГУ МВД по Москве и столичной прокуратуры.

Такие нормы будут распространяться и на операции, призванные профинансировать проведение публичных мероприятий с нарушением установленного порядка. Они могут привести «к массовым беспорядкам, погромам, поджогам, нарушению функционирования объектов жизнеобеспечения, транспортной или социальной инфраструктуры, иным аналогичным негативным последствиям», отмечают авторы проекта.

Как объясняется в пояснительной записке к законопроекту, эти изменения потребовались, так как для совершения указанных преступлений в подавляющем большинстве случаев используются счета или электронные кошельки, открытые на небольшой промежуток времени на подставных лиц или без прохождения идентификации клиента, что делает неэффективным их блокировку через суд.

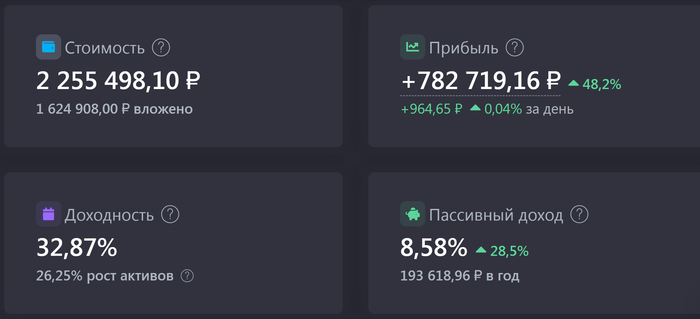

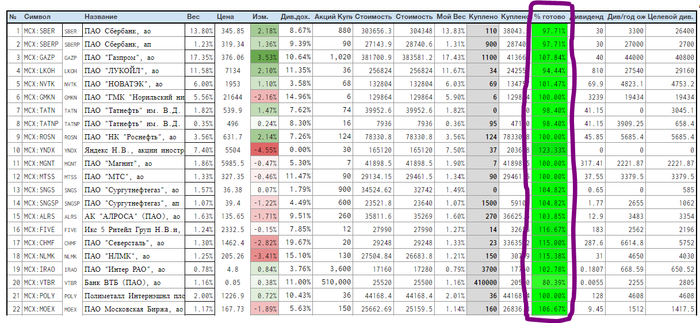

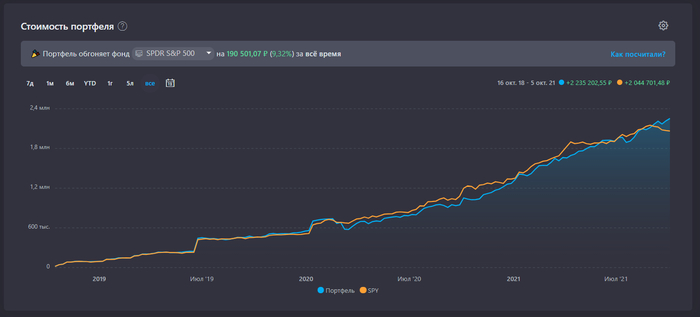

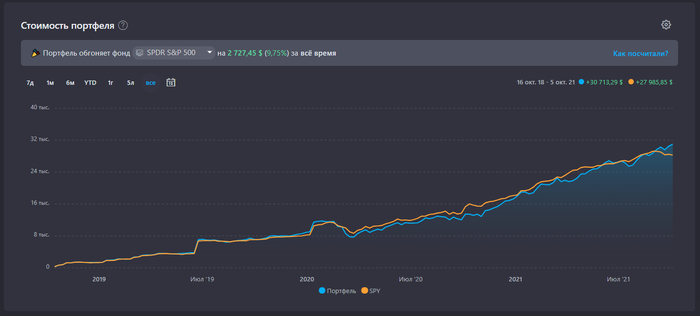

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 1: Российские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Тогда, три года назад, я начал с российских ценных бумаг, так что серию итогов я тоже по традиции начну с российской части портфеля.

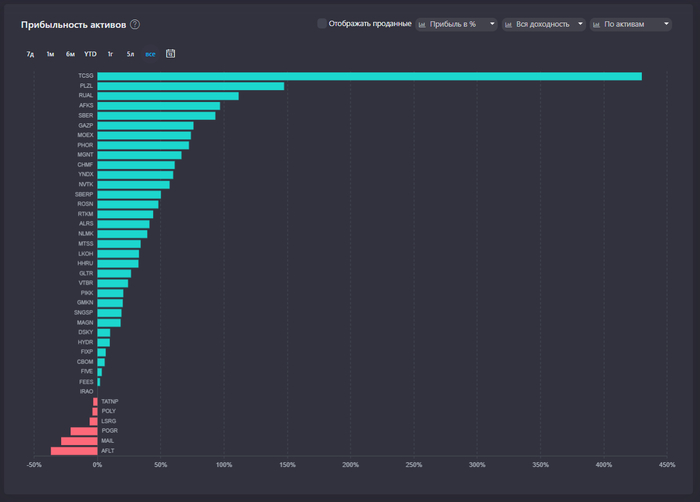

Тинькофф далеко впереди остальных по результату в процентах

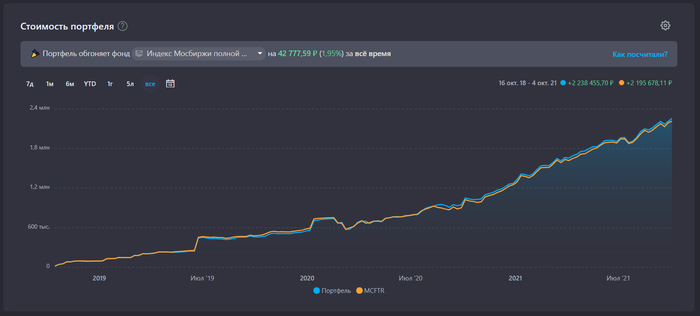

Сравнение с индексом Мосбиржи

1. Я получаю дивиденды за вычетом налога 13%, а MCFTR очищен от этого налога

2. Я получаю дивиденды с задержкой в среднем 2-3 недели прежде чем эти дивиденды реинвестировать. В MCFTR считается результат без задержек.

Несмотря на заведомо невыгодное положение, мне удаётся обгонять индекс полной доходности почти на 2% за 3 года. Что я считаю прекрасным результатом, так как даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я признавал отставание от индекса и расстраивался, что всё зря.

Можно задаться логичным вопросом: если ты копируешь индекс, откуда взялось превышение? Наверное, мне повезло, и здесь нет какого-то инвестиционного гения. Давайте я опишу догадки, откуда могло взяться это превышение:

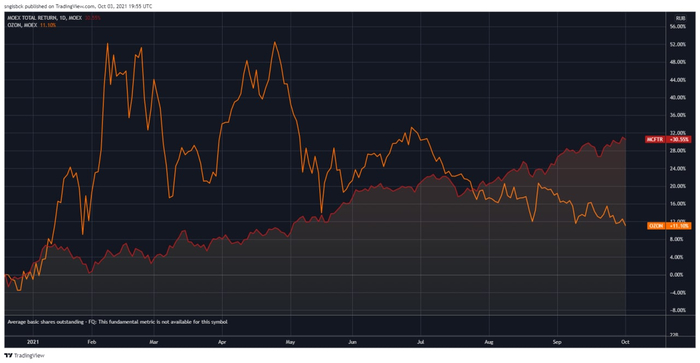

2. Я намеренно занижал долю Аэрофлота и Озона, исходя из критерия убыточности. С Аэрофлотом и ежу понятно: уже 1,5 года стоимость акций около 70₽, это компания-зомби. А вот с Озоном интереснее. Сразу после IPO и после включения компании в индекс Мосбиржи (18.12.2020), он начал дико расти. Я страдал, ведь решение не покупать Озон выглядело как неверное. Каково было моё удивление, когда готовясь к описанию итогов, я взглянул на график:

Точность следования (выделил фиолетовым) далека от идеала, но этого хватает

Вместо тысячи слов я беру и делаю, испытывая интересную мне стратегию на собственной шкуре и демонстрируя подтверждаемый брокерскими отчётами результат.

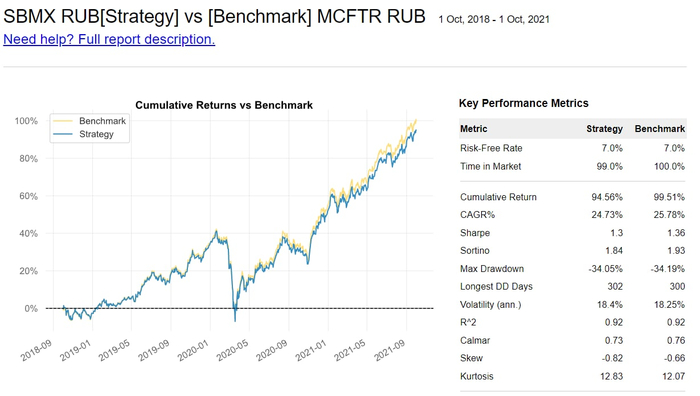

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть российские БПИФ, которые не платят налоги с дивидендов от российских компаний! Этот налоговый чит компенсирует заявленную комиссию!

Внимание на строку Cumulative Return. За три полных года при заявленной комиссии 1% в год БПИФ «потерял» 5% против индекса полной доходности MCFTR.

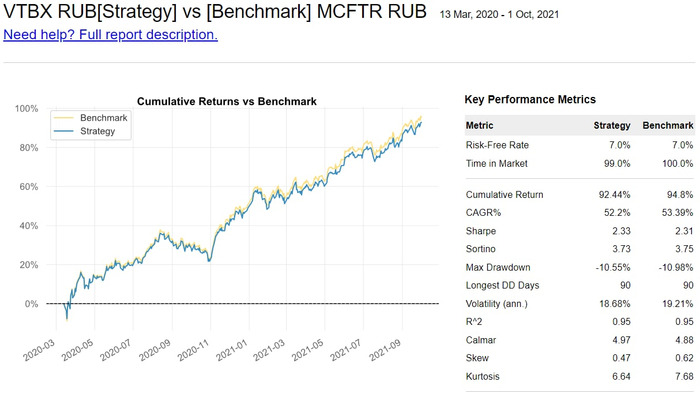

Его трек-рекорд ведётся с марта 2020 года. За эти 1,5 года фонд «потерял» 2,4% против индекса полной доходности MCFTR. Темпы примерно те же.

Исходя из моего превышения над индексом MCFTR на 2% и потерь БПИФов на 5% за сравниваемый период, моё решение обошлось в 7% от портфеля или примерно в 157’000₽.

И это я ещё не посчитал ценность от самого важного: этот процесс меня увлекает, он мне интересен, он развивает меня, я получаю бесценный опыт управления финансами. Это трудно оценить в деньгах.

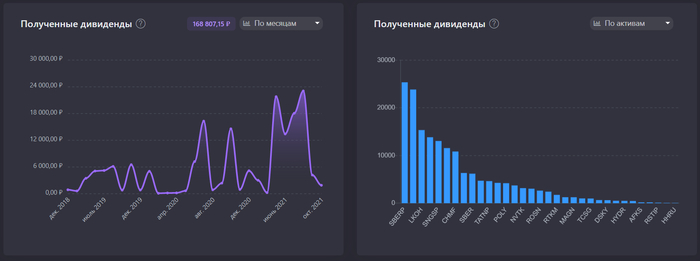

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне 193’000₽ дивидендов в следующие 12 месяцев, доходность составит 8,5% относительно текущей стоимости акций или 12% на вложенный капитал. Один только Газпром заплатит более 40’000₽.

Это, кстати, больше, чем я получил за предыдущие три года (168’800₽).

Я лишь хочу отметить, что я не делаю акцент на дивидендах и не ставлю цели собрать дивидендный портфель.

Для меня в стадии активного накопления (сейчас) дивиденды скорее создают мелкое неудобство и мелкие неэффективности.

Российские акции vs S&P500

В последний месяц российский рынок обгоняет американский S&P500! На моём периоде и с учётом дат, когда я покупал и объемов, в которых я покупал. Не делаю выводов, просто занимательный факт. Через месяц всё может вернуться назад.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс Мосбиржи в части портфеля, это не составляет для меня труда.

4. Фактические результаты БПИФ на российские акции демонстрируют наличие «скрытых издержек», которые перечёркивают их теоретическое преимущество. Покуда российские управляющие, сидящие на топовой зарплате в именитых банках, не научатся управлять активами эффективно, я буду самостоятельно покупать акции. При этом я никому не рекомендую повторять за мной и всем всегда рекомендую индексные фонды.

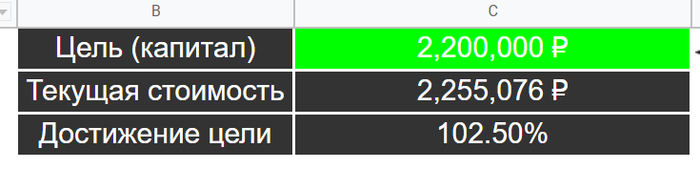

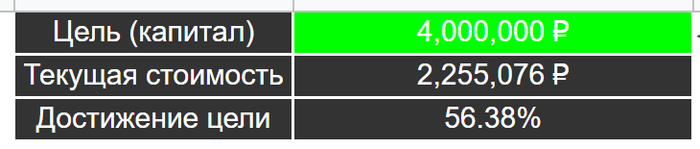

Так что следующую цель поставлю подальше: 4 млн ₽ в российских акциях. Надеюсь, на пару лет хватит, чтобы лишний раз не инфоцыганить и не рассказывать одно и то же:

ВС РФ запретил налоговикам блокировать карточки физлиц

Добрый день, коллеги.

История, которую я вам сегодня расскажу, касается многих моих клиентов. Да я и сам попадал в такую ситуацию.

Сейчас у меня прекрасная бухгалтерия, она работает безошибочно. Мы прошли две очередные выездные налоговые проверки без единого замечания. Но был у меня как-то бухгалтер, которая допустила ошибку, и у меня, как у ИП, образовалась какая-то небольшая задолженность. И через некоторое время я узнал, что налоговики заблокировали мой расчетный счет ИП и все банковские карточки.

Начинаю разбираться. Потому что бумаг я никаких не получал. Хотя сначала должно быть вынесено решение, а после вынесения меня должны были проинформировать. Но ничего подобного не произошло. Мне налоговики сказали, что не нашли меня. Выясняю дальше. Оказывается, меня не нашли даже судебные приставы, чтобы принудительно взыскать налог. Короче, я получил требование об уплате налогов и письмо от приставов уже после того, как мои банковские карточки арестовали.

Естественно, все эти несчастные копейки быстро были погашены. Но побегать пришлось. К чему я все это рассказываю? К тому, что, наконец-то ВС РФ запретил налоговикам блокировать карточки и счета физлиц. Если ФНС доначислила налоги ИП, а он, по каким-то причинам не расплатился, то она вправе только арестовать расчетный счет ИП. Но не имеет права арестовывать «карточные счета».

Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 23.08.2021 №307-ЭС21-6593 по делу №А52-1072/2020

ИП задолжал какую-то копейку, причем небольшую, по-моему, 80 тысяч рублей. И у него арестовали не только расчетный счет, но и все карточки. Налоговики вынесли решение об аресте всех карточек. Эта бумага поступила в банк ВТБ. А ВТБ отказался арестовывать карточки этого налогоплательщика. В банке рассудил очень здраво.

Бизнесмен использует для бизнес-операций расчетный счет. А согласно законодательству, личные карточки физлица нельзя использовать для бизнес-операций. А раз карточки для бизнес-операций не используются, то банк не имеет права их блокировать в угоду налоговикам.

Банк ослушался налоговиков, и они оштрафовали его за неподчинение. Банк стал судиться с налоговиками. Все суды встали на сторону налоговиков, а ВС РФ, пригрозив пальчиком нижестоящим судам и налоговикам, отменил все решения и встал на сторону банка. И это хорошо. А человек, у которого был арестован расчетный счет, продолжал использовать карточки, хотя это запрещено, для проведения расходных операций в части, касающейся своего бизнеса.

«Как установлено судами и подтверждается материалами дела, основанием привлечения Банка ВТБ к ответственности, предусмотренной статьей 134 Налогового кодекса, послужило то обстоятельство, что кредитная организация не исполнила решение инспекции о приостановлении операций по счету, открытому гражданкой К. в качестве физического лица, несмотря на наличие у последней неисполненной обязанности по уплате налогов, возникшей в связи с ведением предпринимательской деятельности.

Суды трех инстанций, соглашаясь с выводом налогового органа о наличии оснований для привлечения Банка ВТБ к налоговой ответственности и отказывая в удовлетворении требований кредитной организации, исходили из того, что статья 76 Налогового кодекса содержит прямое указание о праве налоговых органов на приостановление операций по счетам в банках индивидуальных предпринимателей – налогоплательщиков и не содержит ссылки на то, что принятие налоговым органом решения о приостановлении операций по счетам в отношении физических лиц, являющихся индивидуальными предпринимателями, допускается лишь в отношении счетов, открытых в кредитном учреждении для ведения предпринимательской деятельности».

Верховный Суд говорит: «Налоговики имеют право в принудительном порядке без суда и следствия взыскивать налоги. А вот в отношении налоговой задолженности физических лиц, действует ст. 48 НК РФ. Если бы налоговики хотели взыскать задолженность с карточки физического лица, они должны были бы обратиться в суд и выиграть, чего они не сделали. Поэтому банк поступил абсолютно правильно».

«В Налоговом кодексе также отсутствуют нормы, которые бы позволяли кредитной организации контролировать правомерность осуществления гражданином тех или иных расходных операций по текущему счету, в том числе, производимых с использованием платежных карт при расчетах в розничной торговле, в зависимости от характера доходов, за счет которых осуществляются платежи».

Все верно, гражданин со своим текущим счетом делает что хочет. Банк обязан обеспечить исполнение решения налоговиков о приостановлении расходных операций по счету налогоплательщика без каких-то дополнительных условий. Но, не нарушая иммунитет гражданина на свободу распоряжаться личными деньгами. А деньги становятся личными тогда, когда они упали с расчетного счета на карточку.

Если вы столкнетесь с тем, что вы, как ИП задолжали что-то налоговикам, то знайте, что налоговики могут без суда и следствия арестовать ваш счет ИП. Но не могут арестовать карточки. Верховный Суд выше мнения налоговиков, имейте это в виду. Используйте это решение ВС РФ в свою пользу. Уважаемые судьи, спасибо, что действовали в строгом соответствии с законом и встали на сторону предпринимательского сообщества.

Жду ваших комментариев. Надеюсь, информация пошла вам на пользу.