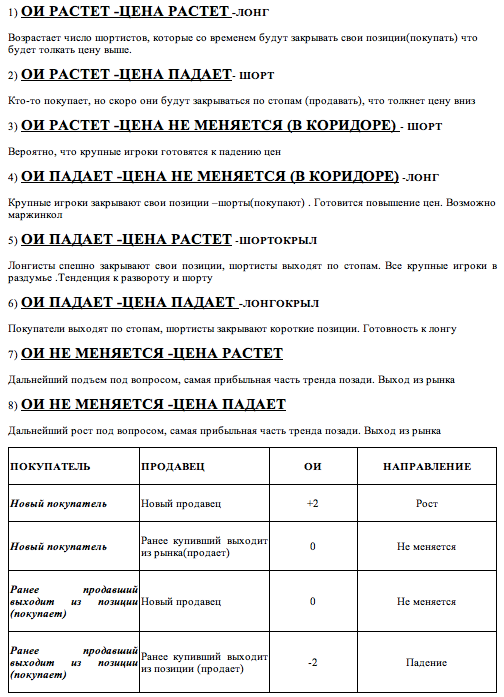

открытый интерес

Открытый интерес — это так называемое количество «открытых контрактов». Для того, чтобы Вы могли купить фьючерсный контракт, обязательно должен быть человек, который Вам его продаст. В момент совершения сделки между этими двумя людьми возникает «открытый контракт». Таким образом, чем выше «открытый интерес», тем больше количество людей, вовлеченных в игру.

Как анализировать открытый интерес?

Статья не закончена. Чтобы добавить свою информацию, пишите в комментарии.

![]()

Ошибочное толкование открытого интереса

Раньше, ну как раньше, по местным меркам уже давно, в 12-14 году, когда я подсел на ОИ и он мне принес хорошие деньги, я трактовал такие моменты, как и многие смартлабовцы. Якобы крупный участник набирает позу в противо ходе цены, что сразу же видно в открытом интересе.

По счастливому стечению обстоятельств, действительно, цена потом делает или локальный или более глобальный разворот. Не известны только несколько составляющих: это от какого значения ОИ считать «набор» и сколько он продолжится. Еще тогда, я для себя решил, что начну принимать такие сигналы только тогда, когда ОИ будет константен несколько тайм периодов и буду входить, если только есть визуальные горизонтальные уровни.

Такая страта действительно была не прошибаема. Она работала в 90% случаев. Она внушала сильную уверенность настолько, что в остальных 10% меня просто постоянно нокаутировало. К счастью, в то время, такие случаи были редки. А потом наступил 2015 год, к которому я не был готов. Деньги с рынка ушли массово, ОИ «обнулились», сложились на 40% и стали показывать по другому. Впрочем, к текущему моменту (2020г) ОИ по всем инструментам так особо и не восстановились.

Авто-репост. Читать в блоге >>>

![]()

akaRem, вы путаетесь в способе расчета открытого интереса 🙂

Если сумма всех длинных позиций на рынке равна 1000 контрактов, то это означает что сумма всех коротких позиций на этом же рынке тоже равна 1000 контрактов, а открытый интерес составляет те же 1000 контрактов.

OpenInterest=Sum(LongPosition)=Sum(ShortPosition)

Когда его рассчитывают, учитывают ЛИБО открытые длинные позиции, ЛИБО открытые короткие. Но никак не те и другие.

Согласна с Вами — это очень просто!)

2019 09 21 Позиции трейдеров фьючерса РТС

Без разделения позиций по группам трейдеров получаем информацию по индикатору ОИ (в том числе можно и в Квике).

Расшифровка цифр представлена на следующем рисунке.

![]()

Open interest

Одним из состояний рынка является действие накопление-распределение обьема эмитента. Действия накопления / распределения осуществляются деятельностью отдельных групп, как профессиональными трейдерами так и любителями. Любители, как группа, скорее всего, влияют на цену открытия на рынке, так как их торговля в основном осуществляется из просмотра финансовых новостей, чтением статей и прогнозов на ночь, а также корпоративных новостей, из любимых источников информации в основном после закрытия рынка.

Авто-репост. Читать в блоге >>>

Открытый интерес и позиции трейдеров в РТС.

Продолжаю копировать некоторые статьи других пользователей которые были размещены очень давно и потерялись.

Но очень нужные. Я пока не знаю можно так делать тут.)

На фьючерсном рынке, в отличие от фондового, есть еще одна важная характеристика: открытый интерес. Это так называемое количество «открытых контрактов». Для того, чтобы Вы могли купить фьючерсный контракт, обязательно должен быть человек, который Вам его продаст. В момент совершения сделки между этими двумя людьми возникает «открытый контракт». Таким образом, чем выше «открытый интерес», тем больше количество людей, вовлеченных в игру.

Для лучшего понимания можно рассмотреть ситуацию на конкретном примере. Допустим, на текущий момент показатель «открытого интереса» составляет 500 000 контрактов. Что это значит? Это значит, что в общем и целом заключено 500 000 сделок и в момент роста цены фьючерсного контракта на 1 рубль, из кармана «продавцов» перетекает в карман «покупателей» 500 000 рублей в виде «вариационной маржи». К сожалению, «открытый интерес» ничего не говорит о качественной структуре продавцов и покупателей. То есть это может быть 500 000 человек, купивших по одному контракту, или же 1 крупный покупатель, купивший 500 000 контрактов.

Авто-репост. Читать в блоге >>>

Без разделения позиций по группам трейдеров получаем информацию по индикатору ОИ (в том числе можно и в Квике).

Расшифровка цифр представлена на следующем рисунке.

Авто-репост. Читать в блоге >>>

![]()

OI

увидел зарисовки по ои на сл, забирайте

Открытый интерес. Как использовать в трейдинге?

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Открытый интерес на Московской бирже

Каждый срочный контракт (будь то фьючерс или опцион) имеет срок обращения и дату окончания или экспирацию. Биржа устроена таким образом, что одновременно торгуются несколько фьючерсных или опционных контрактов с разными датами исполнения. Но наиболее ликвидным считается тот контракт, у которого экспирация ближе.

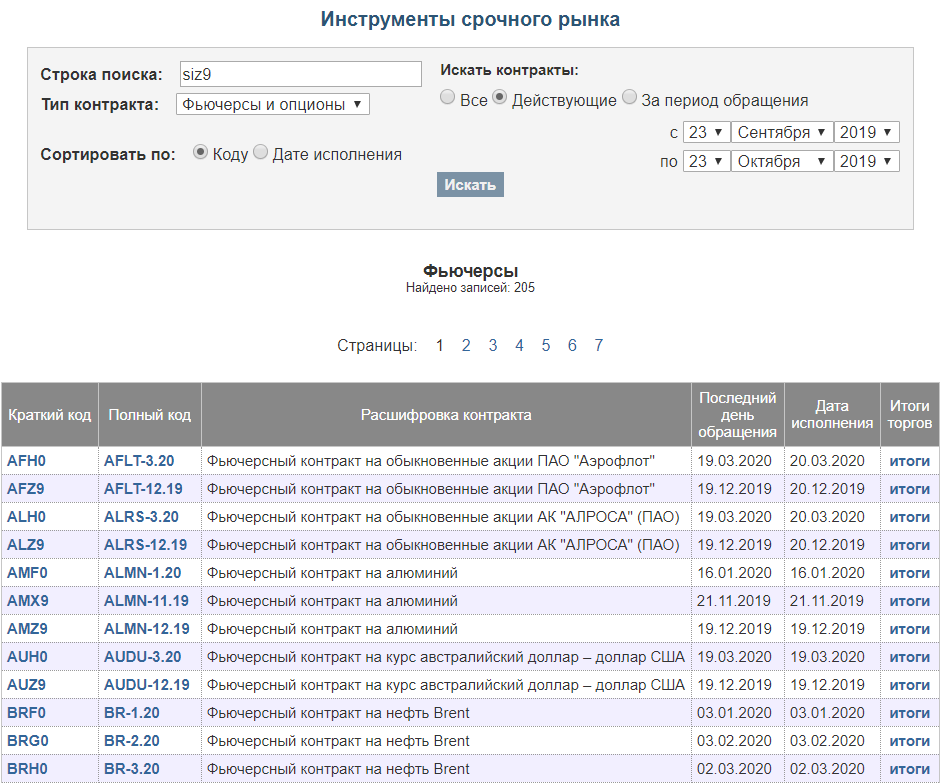

Рассмотрим это на примере Московской биржи. Чтобы получить информацию об открытых позициях, перейдите на страницу “Инструменты срочного рынка” на сайте Мосбиржи.

Здесь трейдерам доступны все инструменты срочного рынка. Конкретный инструмент можно найти в поиске по коду инструмента:

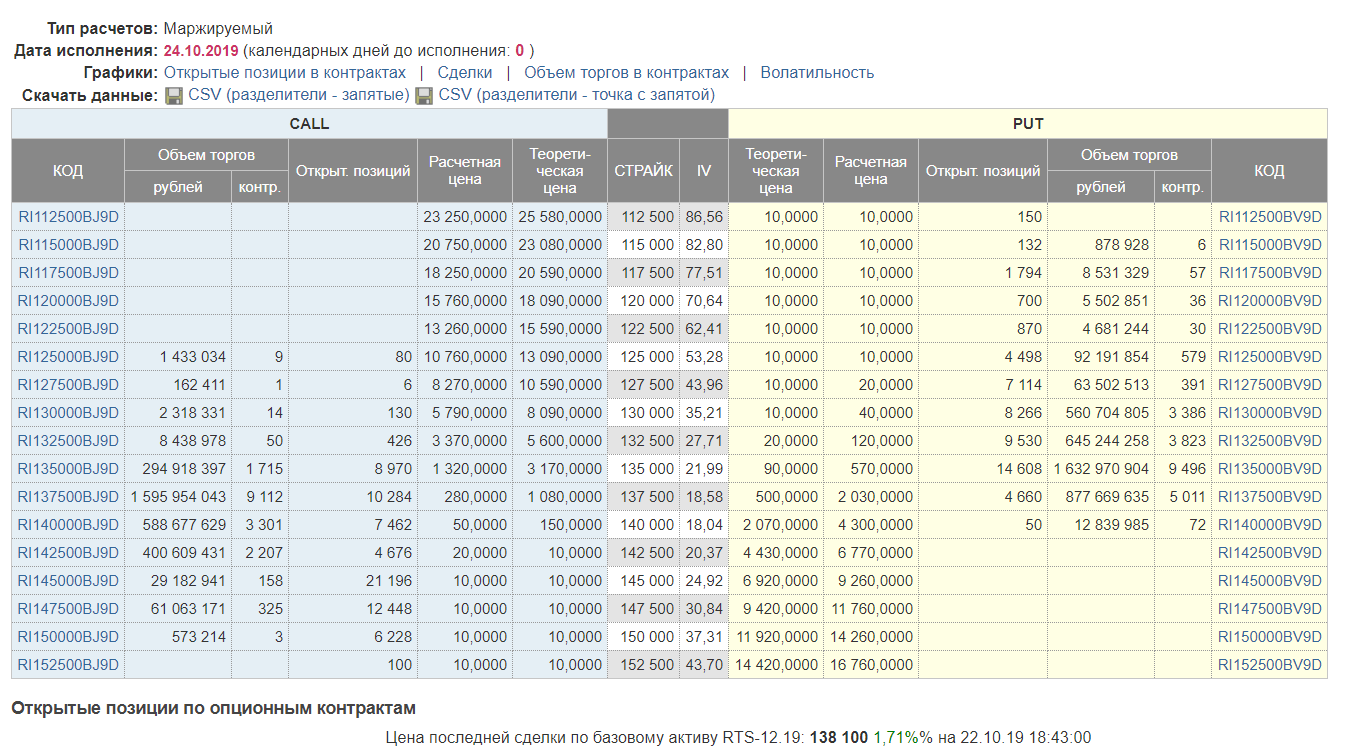

На рисунке ниже представлены данные открытого интереса по находящимся в обращении контрактам фьючерса Si:

В последнем столбце “Откр. позиции” как раз указывается количество взаимно-открытых позиций суммарно по всем участникам. Контракты расположены в порядке возрастания, т.е. у первого контракта экспирация ближе всех, у дальнего – дальше всех. Наибольшее значение открытого интереса находится у контракта с ближайшей экспирацией – 2 332 932. Это цифра означает, что на текущий момент 1 166 466 контрактов открыто в лонг, и такое же контрактов открыто в шорт. Наименьшее значение находится на контракте Si-9.21, т.е. с самой дальней экспирацией.

Как формируется открытый интерес

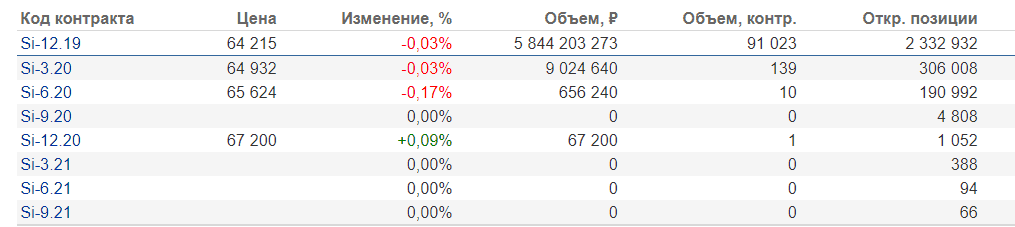

Давайте рассмотрим на графике, как формируется открытый интерес на примере контракта с наибольшим значением открытых позиций SiZ9:

Вы можете заметить, что резкий рост открытого интереса начинается со второй половины сентября, примерно с 16-19 сентября. Это связано с тем, что у предыдущего контракта SiU9 последний день обращения 19 сентября. Многие трейдеры переходят на новый контракт как раз за несколько дней до того, когда предыдущий контракт истечет.

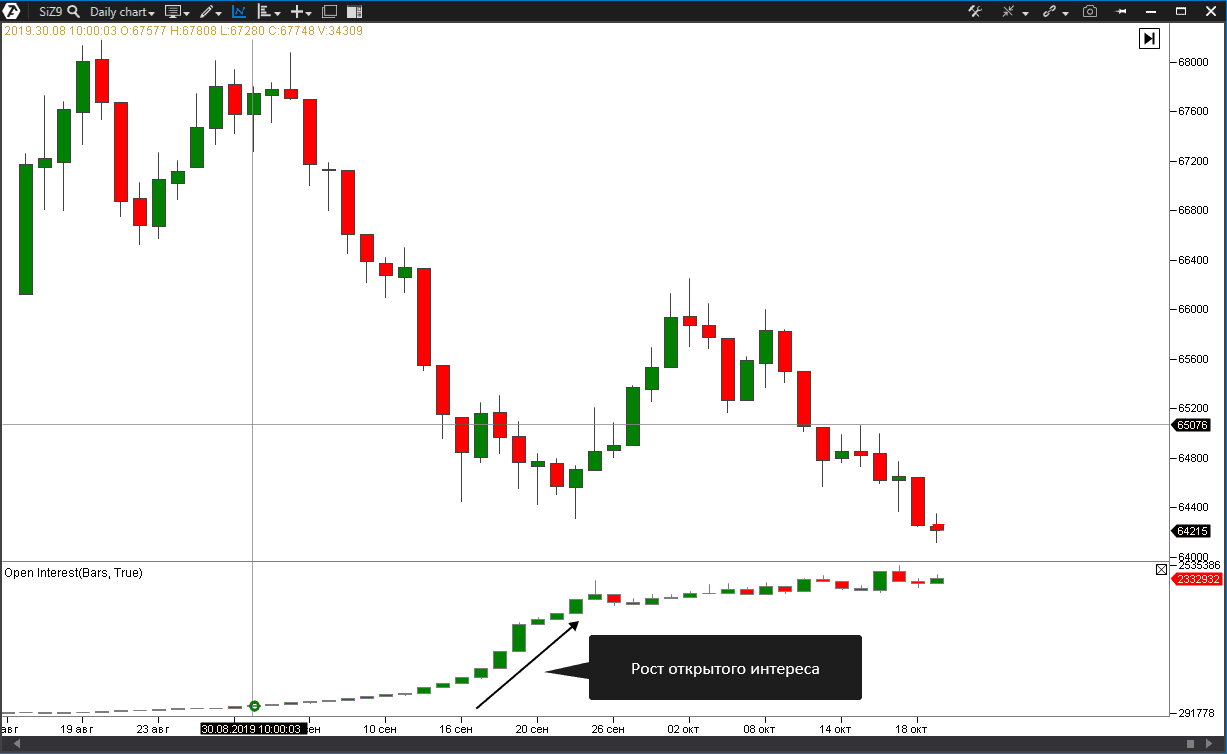

Приведем пример того, как изменялся открытый интерес на предыдущем контракте SiU9:

А здесь мы видим, что открытый интерес снижается как раз к 19 сентября.

Таким образом, открытый интерес изменяется от предыдущего контракта к следующему. Из этого можно сделать вывод, что максимальный открытый интерес всегда формируется на контракте, у которого срок экспирации ближе всего.

Из этого отчета вы также видите, сколько открытых позиций накоплено на каждом страйке по опционам Call и Put. (Что такое опционы – читайте в нашем блоге ).

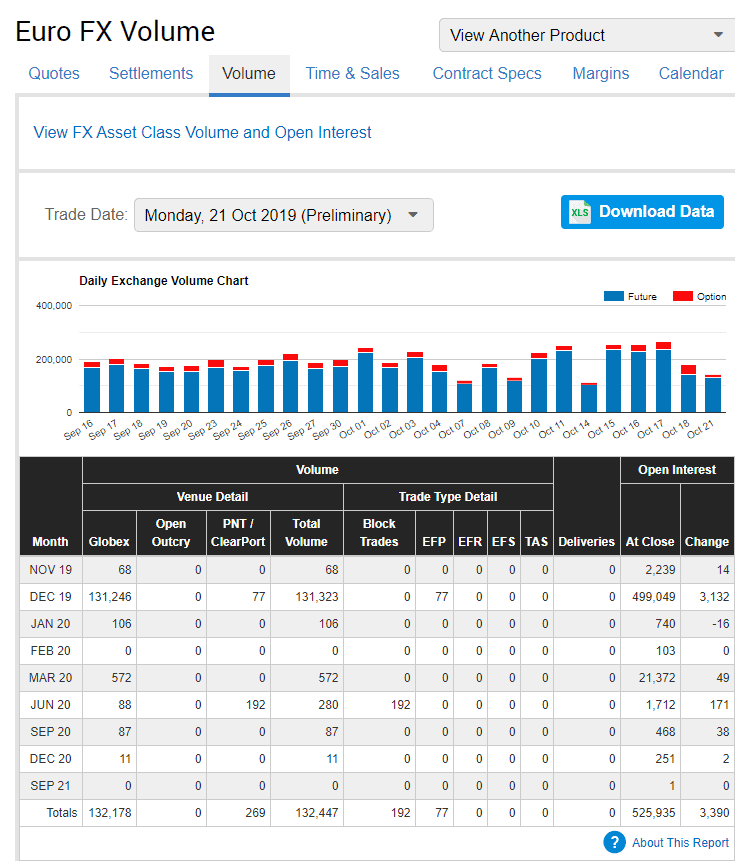

Открытый интерес для CME

Пример открытых позиций по фьючерсу 6E:

В разделе Open Interest вы можете отслеживать не только текущее значение открытых позиций, но и фиксировать изменения по сравнению с предыдущими торговыми сессиями (столбец Change).

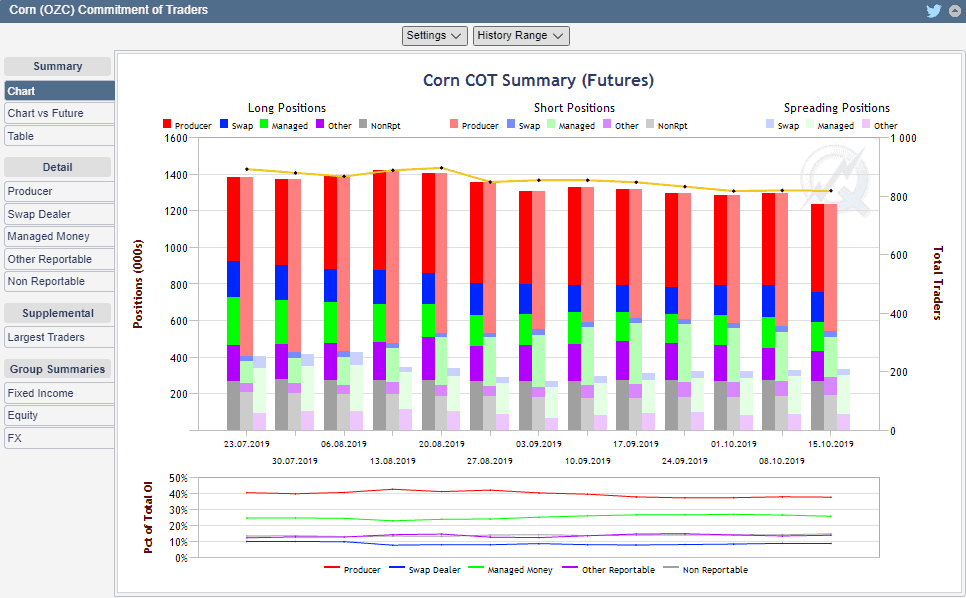

Чикагская товарная биржа кроме общего значения открытого интереса публикует COT-отчет, который расшифровывается как Commitment of Traders или Обязательства трейдеров. Данный отчет содержит сведения об открытом интересе различных групп трейдеров и публикуется каждую пятницу во второй половине дня, на основе позиций, проведенных в предыдущий вторник. Для удобного анализа на сайте CME такой отчет публикуется в виде диаграммы и доступен по этой ссылке :

Указанный отчет позволяет анализировать длинные и короткие позиции различных групп трейдеров с относительно небольшой задержкой по времени.

В отчете предусмотрена следующая классификация трейдеров:

Открытый интерес на рынке фьючерса на нефть CL

Для разных фьючерсных существуют свои специфические соотношения групп трейдеров. Рассмотрим на примере фьючерса на нефть CL позиции managed money:

Из построенной диаграммы следует, что на 15.10.2019 у managed money 211183 открытых длинных позиций, против 120721 коротких. Это указывает, что большинство управляющих инвесторов ожидают повышения стоимости нефти, поэтому держат больше длинных позиций.

Пожалуй, главным недостатком данного отчета является его запоздалая публикация. Однако инертность рынка позволяет с пользой использовать такие отчеты несмотря на задержку во времени. Крупные трейдеры и управляющие хэдж-фонды, как правило, заблаговременно наращивают свои позиции, поэтому если рынок еще не отыграл ожидаемого события – на это можно ориентироваться в своей торговле.

Где изучить данные биржи CME по открытому интересу по опционам

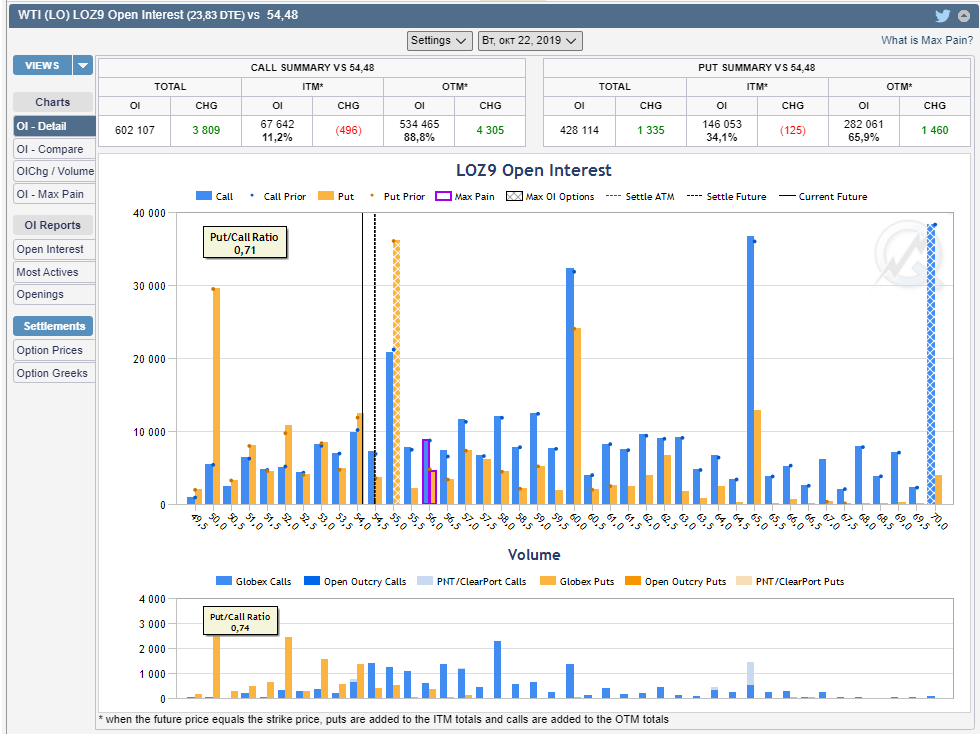

Мы же рассмотрим как сформирован открытый интерес на нефтяных опционах. Сделаем это на примере отчета OI&Settle Detail.

На рисунке ниже гистограмма объемов показывает нам, на каких страйках и в каком объеме присутствует открытый интерес для контракта LOZ9.

Из представленного отчета мы можем для себя отметить страйки с максимальными объемами, а с учетом уплаченной премии за опционы – рассчитать уровни поддержки и сопротивления – это уже тема для отдельной статьи. Сейчас наша цель – показать вам, где и как анализировать открытый интерес.

Особенность публикации данных об открытом интересе на CME не позволяет анализировать изменение открытого интереса внутри дня. С технической точки зрения реализовать учет открытого интереса в реальном времени на сегодня не представляет каких-либо проблем. Ведь на Московской бирже это уже реализовано и отлично работает. Остается только предположить, что биржи намеренно не предоставляют такие данные в общем доступе, поскольку они имеют высокую ценность и позволяют отслеживать на рынке поведения крупных участников рынка, замечать места накопления и сброса позиций.

Как использовать открытый интерес?

В отличие от CME, на Московской бирже данные открытого интереса доступны в тиковом режиме. То есть, данные по каждой сделке содержат информацию об изменении открытого интереса, а любая сделка которая транслируется в data feed показывает не только направление и объем, но и значение открытого интереса.

Таким образом, мы видим каждую сделку и ее влияние на открытый интерес. Обладая такими данными, вы можете отслеживать участки цены, на которых участники биржи открывают свои позиции или закрывают.

И на первый взгляд может показаться, что обладая такими данными достаточно легко определить, куда пойдет цена. Но на практике все гораздо сложнее.

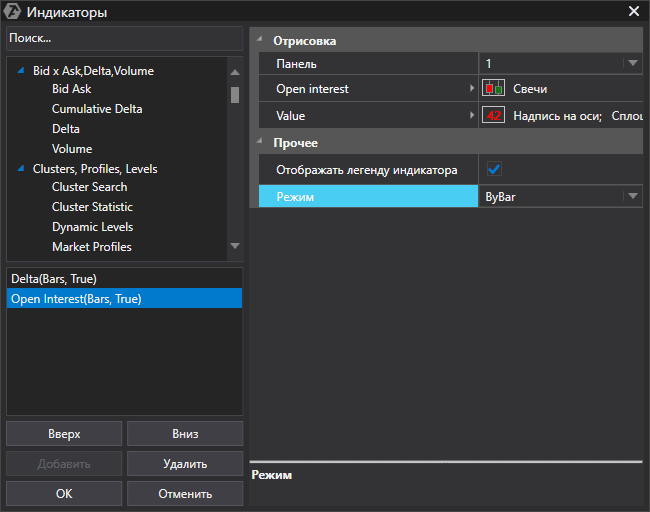

Настройка индикатора открытого интереса

Рассмотрим, как индикатор открытого интереса в платформе ATAS позволяет отслеживать крупные накопления внутри дня. Для этого установим на графике срочного контракта SiZ9 пару дополнительных индикаторов: Delta и Open Interest. В настройках Open Interest установите побарный режим (как на рисунке ниже), настройки индикатора Delta оставим по умолчанию.

Побарный режим открытого интереса позволяет нам абстрагироваться от общей картины и исследовать изменения открытого интереса для каждого бара. Если бар только начал выстраиваться, то ОИ будет равен нулю, а к моменту закрытия бара ОИ будет положительным или отрицательным, что означает либо увеличение ОИ, либо его уменьшение.

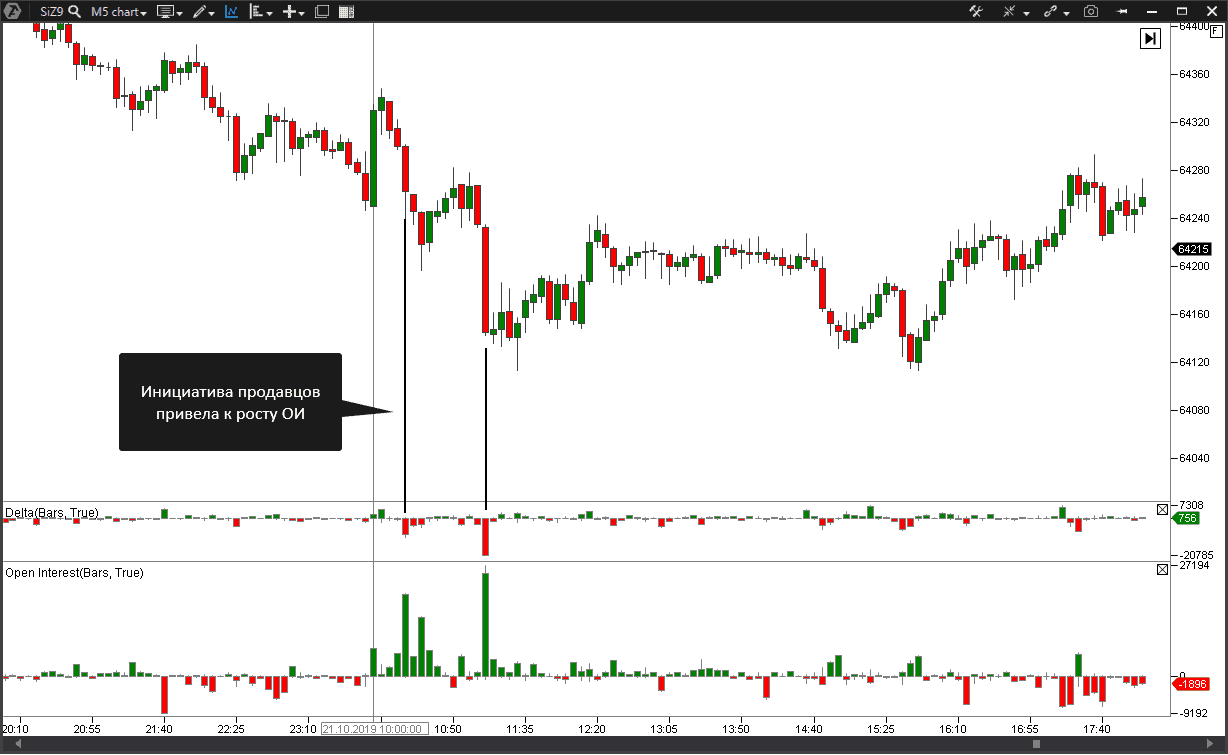

Индикатор дельты нам необходим для того, чтобы отслеживать на важных участках инициативу покупателя или продавца. На примере ниже мы отметили, что в некоторых барах замечены инициативные продавцы (это видно по индикатору Delta), а их сделки привели к росту открытого интереса.

Такая ситуация говорит нам о том, что обе стороны наращивают свои позиции, но инициатором сделок выступает агрессивный продавец. Советуем всегда обращать внимание на появление таких ситуаций и впоследствии отмечать, куда выходит цена из зоны консолидации (набора позиции). Сама по себе ситуация, в которой агрессором является продавец, еще не говорит нам о том, что цена должна безусловно снижаться. Рекомендуется дождаться появления уровней, которые явно указывали бы на удержание цены и помогали принимать решение.

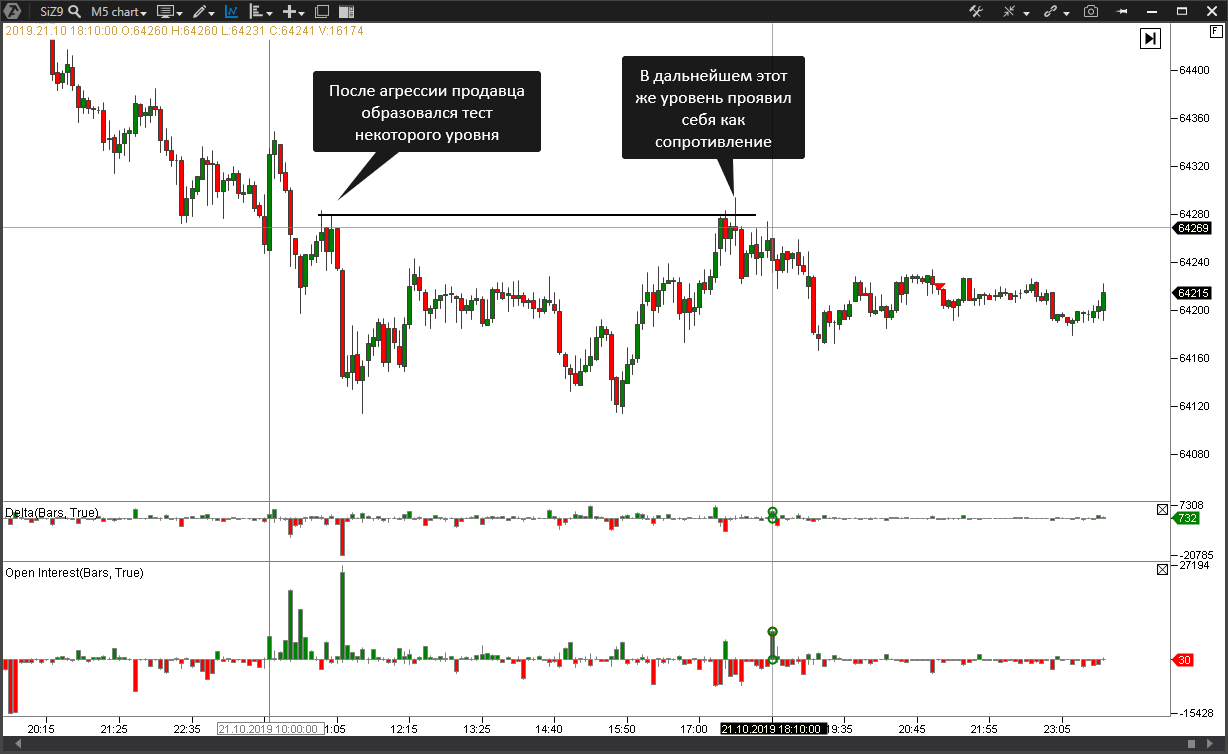

В нашем случае после первой агрессии продавца цена протестировала определенный уровень, который в дальнейшем выступал уровнем сопротивления. Желательно, чтобы эти уровни образовались в зоне, где “хозяйничал” инициатор движения. Так мы увидим, удерживает ли инициатор свои позиции или нет.

Анализ объема и открытого интереса

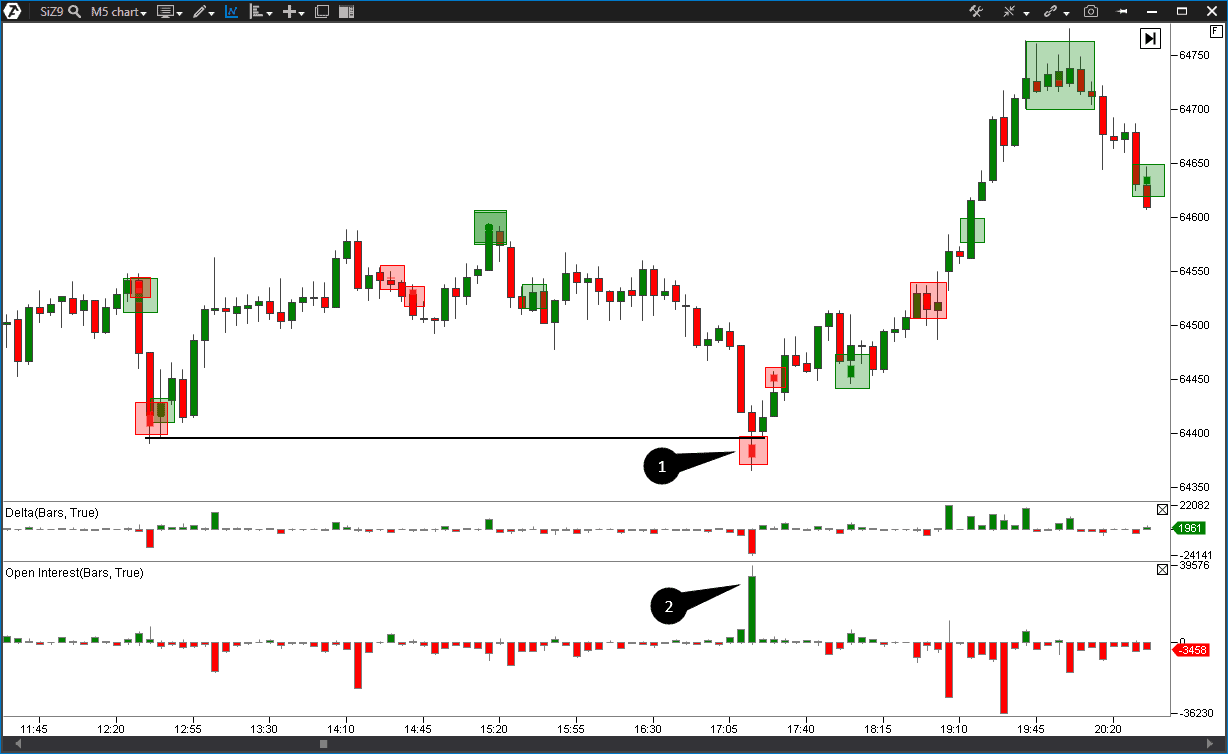

Рассмотрим еще одну методику использования открытого интереса, которая позволяет определять, кто и на кого ведет “охоту”. Для этого добавим к нашему графику индикатор Big Trades, который будет фиксировать появление крупных покупок или продаж:

В точке 1 цена пробивает уровень поддержки, фиксируем появление крупного трейда продавца, который возможно открывал свою позицию в сторону продолжения пробоя.

В точке 2 индикатор показал рост открытого интереса, и цена вернулась выше пробитого уровня. В такой ситуации продавец оказался в ловушке. И чем выше поднимается цена, тем все больше убытков для него. Нетрудно предположить, что наступит момент, где продавец закроет свой убыток.

Как показывают наблюдения для инструмента Si, открытый интерес по “зависшим в ловушке” позициям высвобождается в том же объеме примерно через 200 тиков.

Мы предполагаем, что такая зависимость связана с тем, что участники рынка используют маржинальные плечи 1:25, что с учетом размера ГО данного инструмента как раз соответствует 175-200 пунктам движения, которое он может выдержать.

Таким образом, мы видим, что значительное количество продавцов попалось на ложном пробое уровня. Мы понимаем, что у нас есть в запасе примерно 200 тиков, которые цена может пройти против этой позиции. Это позволяет нам открывать позицию на стороне сильных участников рынка.

В случае, если бы цена пробила уровень и закрепилась бы под ним – такая ситуация говорит скорее о том, что охоту на продавца никто не ведет и скорее всего он знает, что делает. В таком случае целесообразно открывать свои позиции в сторону пробоя на ретесте пробитого уровня.

Как выявлять внебиржевые сделки?

Для участников срочного рынка на Московской бирже предусмотрена возможность совершать внебиржевые сделки. Такие сделки не проходят по рынку и совершаются в стороне от общих торгов по определенной между участниками цене, поэтому отследить такие сделки практически невозможно. Как правило, объем таких сделок существенно выше среднего объема в биржевых сделках. Мы исходим из того, что если проходит внебиржевая сделка – значит, кто-то хочет ее спрятать.

Как же отследить такую сделку? В этом нам помогут два индикатора: Volume и Open Interest.

Все дело в том, что если внебиржевая сделка привела к открытию взаимных обязательств, то это будет учтено в открытом интересе. Из практики можно заметить, что появление крупных внебиржевых сделок является началом какого либо движения инструмента, а точки появления таких сделок выступают уровнями поддержки или сопротивления. Особенно часто приходится наблюдать появление внебиржевых сделок на фьючерсе Ri с Московской биржи.

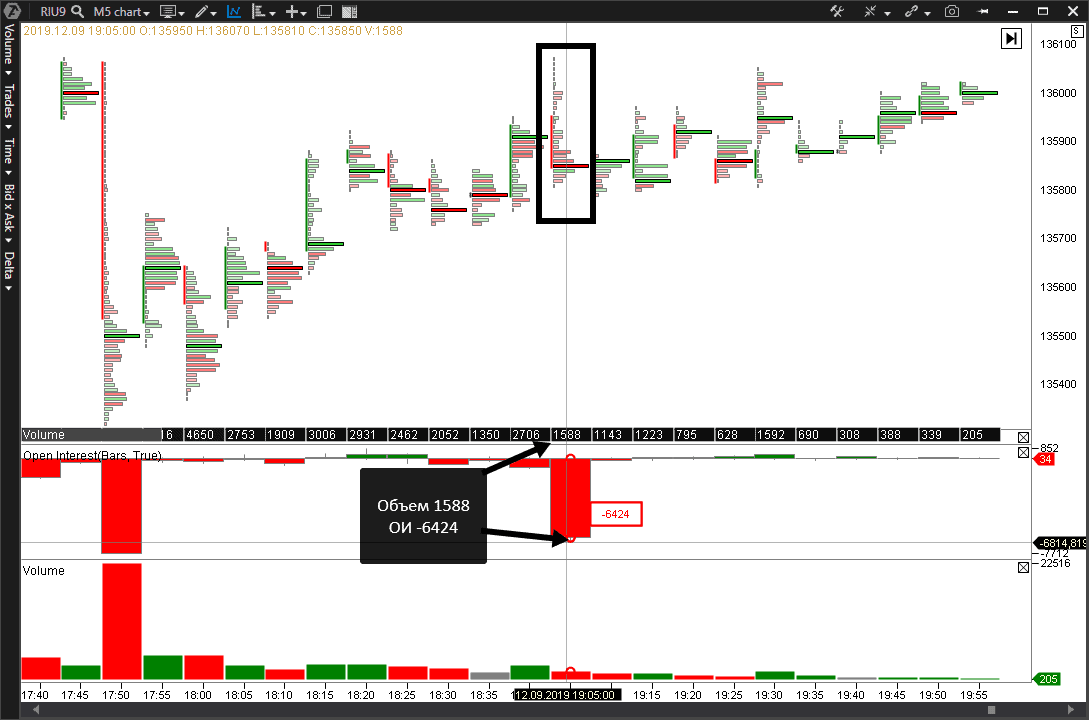

Рассмотрим на примере, как можно найти внебиржевую сделку на графике.

На графике ниже мы выделили участок, в котором замечено изменение открытого интереса на – 6424 контрактов, в то же время общий проторгованный объем в свече соответствует 1588 контрактам.

Очевидно, что открытый интерес не может измениться больше, чем объем х 2. В данном же случае мы видим, что значение открытого интереса превышает объем более, чем в 4 раза. Это говорит о том, что в данном временном интервале прошла внебиржевая сделка, которая уменьшила открытый интерес.

Обращаем внимание, что более важными будут являться внебиржевые сделки, которые привели к увеличению открытого интереса. А здесь мы только привели пример, как искать на графике такие моменты.

Словарь

Что такое фьючерс и чем он отличается от других инструментов

Фьючерс — это разновидность производного (иногда говорят «вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента могут выступать ценная бумага, валюта, сырье.

Фьючерс — это биржевой товар. Цена на фьючерс варьируется в зависимости от ситуации на рынке. Остальные параметры актива являются типовыми. Это срок поставки, количество товара в лоте, его качество или марка. Таким образом, покупатель и продавец фьючерса принимают на себя обязательства по исполнению контракта в оговоренный срок. Стоимость самого актива к этому времени на рынке может измениться, но это уже не может повлиять на условия сделки.

В официальном документе фьючерса должны быть утверждены:

Фьючерс — это отдельный биржевой товар. Стоимость фьючерса не всегда равна цене его актива. На цену фьючерса, кроме цены базового актива, влияют различные прогнозы и риски изменений предмета договора.

Соотношение цены базового актива на спот-рынке и цены этого актива во фьючерсе может быть либо положительным, либо отрицательным:

Гарантийное обеспечение (ГО)

Фьючерсы торгуются с обязательным обеспечением сделки. Обычно это изменяемый в зависимости от цены депозит в размере 2–10% от стоимости актива фьючерса. Гарантийное обеспечение является страховкой, которую требует биржа. Причем предоставляют обеспечение обе стороны сделки.

Биржа блокирует эту сумму на счету трейдеров как своего рода залог, обеспечивающий сделку. Более того, заблокированная сумма продавца увеличивается в случае, если фьючерс вырос в цене, и уменьшается в случае снижения стоимости фьючерса соответственно. Поэтому если по фьючерсу у продавца заблокирована ₽1 тыс., через неделю биржа может дополнительно заблокировать, например, еще ₽200, если рыночная цена выросла. Для покупателя ситуация противоположная — его гарантийное обеспечение увеличивается при снижении цены. По истечении контракта производятся окончательные расчеты с учетом суммы гарантийного обеспечения.

Таким образом, получается, что при заключении сделки никакой оплаты не происходит, две стороны заключают договор, биржа блокирует на их счетах средства до исполнения контракта. Если сторона сохранит фьючерс до даты его закрытия, уже тогда ему придется исполнить контракт — поставить актив, перечислить деньги или произвести окончательный перерасчет.

Если один из участников сделки откажется от исполнения условий, биржа будет вынуждена исполнить его обязательства самостоятельно. При этом часть гарантийного обеспечения она оставит себе, а нарушителю предъявит имущественные претензии. Такая ситуация возможна только с фьючерсами, по которым обязательна реальная поставка активов. Для фьючерсов, которые предусматривают только взаимозачет (расчетные фьючерсы), отказ в принципе невозможен, а возможные убытки биржи покрываются гарантийным обеспечением.

Именно благодаря гарантийному обеспечению инвесторы часто выбирают трейдинг фьючерсами, используя его, по сути, как «плечо», ведь для заключения сделки требуется иметь всего лишь до 10% стоимости базового актива.

Какие бывают фьючерсы

Контракты делятся на два типа в зависимости от характера исполнения обязательств.

Поставочный фьючерс подразумевает, что в основе контракта находится актив, который необходимо отгрузить и оплатить по окончании договора. То есть если фьючерс подразумевает поставку 1 тыс. баррелей нефти к определенному сроку, такой тип контракта будет называться поставочным.

Расчетный фьючерс может заключаться на любые активы, в том числе индексы, процентные ставки, что угодно, чего нельзя отгрузить и потрогать. В таком случае по окончании контракта происходит перерасчет прибыли и убытков. Нематериальный характер фьючерса позволяет использовать его для страхования рисков на фондовом рынке.

К примеру, если инвестор предполагает, что его пакет акций в ближайшее время упадет в цене, он может продать фьючерс на такой же пакет акций по текущей цене. В случае если его опасения оправдаются, он не окажется в убытке. Прибыль, полученная от снижения цены фьючерса, компенсирует убыток от падения цены акций.Такие схемы называются хеджированием рисков. Иногда инвестор даже может на этом заработать прибыль.

Чем отличается фьючерс от форварда

Можно сказать, что фьючерс является более строгим частным случаем форварда, который, в свою очередь, представляет собой отложенный контракт с оговоренными обязательствами по нему. У фьючерса есть ряд принципиальных отличий:

Чем отличается фьючерс от опциона

Еще один похожий на фьючерс инструмент — опцион. Но если фьючерс является отложенным контрактом на поставку базового актива, то опцион дает покупателю только право, но не обязательство заключить контракт в будущем.

Принципиальное отличие заключается в обязательствах между продавцом и покупателем. Если при торговле фьючерсами у обеих сторон равные права и обязательства, которые они должны исполнить по окончании контракта, то в случае опциона продавец обязан исполнить условия, а покупатель может в итоге не воспользоваться купленным правом на заключение сделки.

Еще одно отличие в том, что сам по себе опцион имеет свою цену, которая, по сути, является премией продавцу, даже если в итоге сделка, лежащая в основе опциона, не состоится. Фьючерсы же не имеют дополнительной стоимости.

Как торговать фьючерсами

Фьючерсами могут торговать как профессиональные участники рынка, так и частные инвесторы, обратившись к брокеру. Выделяют несколько стратегий в торговле фьючерсами, они зависят от целей, которые преследует трейдер.

Фьючерсы могут помочь застраховать владельца актива от неблагоприятного изменения цены на него, поскольку фиксируют цену и не требуют сразу оплаты полной суммы сделки. Причем хеджирование используется не только с ценными бумагами, но и реальными активами, такими как поставка сырья, или валютными парами, например евро — рубль или доллар — рубль.

Пример. Компания выплачивает обязательства по кредитам в евро, при этом доход у компании в рублях. Чтобы застраховать себя от падения курса рубля, компания может купить фьючерсы на евро по курсу на начало года на всю сумму своих кредитных платежей на год вперед. В таком случае в конце года, если курс рубля в действительности упадет (а евро, соответственно, подорожает), компания получит прибыль от реализации фьючерсов, которая покроет убыток, связанный с конвертацией рубля в евро для оплаты кредита.

Эта стратегия торговли фьючерсами заключается в совершении разнонаправленных сделок с фьючерсами таким образом, чтобы получалась прибыль на разнице в цене покупки и продажи. Арбитраж может заключаться как в совершении сделок в разное время, так и на разных площадках.

Пример. Инвестор купил фьючерсы на акции, которые спустя какое-то время выросли в цене. После продажи фьючерсов он получил выгоду.

Пример. Инвестор при наличии разницы цен заключает сделку на покупку майского фьючерса нефти WTI в Лондоне и продажу майского контракта в Нью-Йорке.

Пример. Инвестор может купить апрельский фьючерс на золото и продать более дорогой на июнь. Такая операция имеет выгоду, если разница в цене покрывает ожидаемые колебания цен фьючерса, способные увеличивать размер гарантийного обеспечения.

Следует отметить, что любые спекулятивные стратегии должны учитывать стоимость комиссий брокера и биржи, которые могут нивелировать желаемую прибыль.