Виртуальные и отрицательные остатки товаров в магазине

Пройдясь по магазину, мы увидим огромное количество товаров. До того, как товар будет поставлен на полку и станет доступен покупателю, он пройдет множество этапов: от заказа поставщику до приемки в магазине.

Всё больше процессов автоматизируются: автозаказ самостоятельно формирует заказ поставщику паллетная приемка товара, позволяет не пересчитывать товар. Всё это позволяет ускорить процесс поступления товара в магазин, но требует идеальных данных в системе.

Некорректные данные в системе приводят к тому, что одного товара будет в избытке, а другого – недостаток. Избыток товара приводит к росту списания, потому что товар стоит на складе и не продается. А недостаток товара приведет к потерям в продажах.

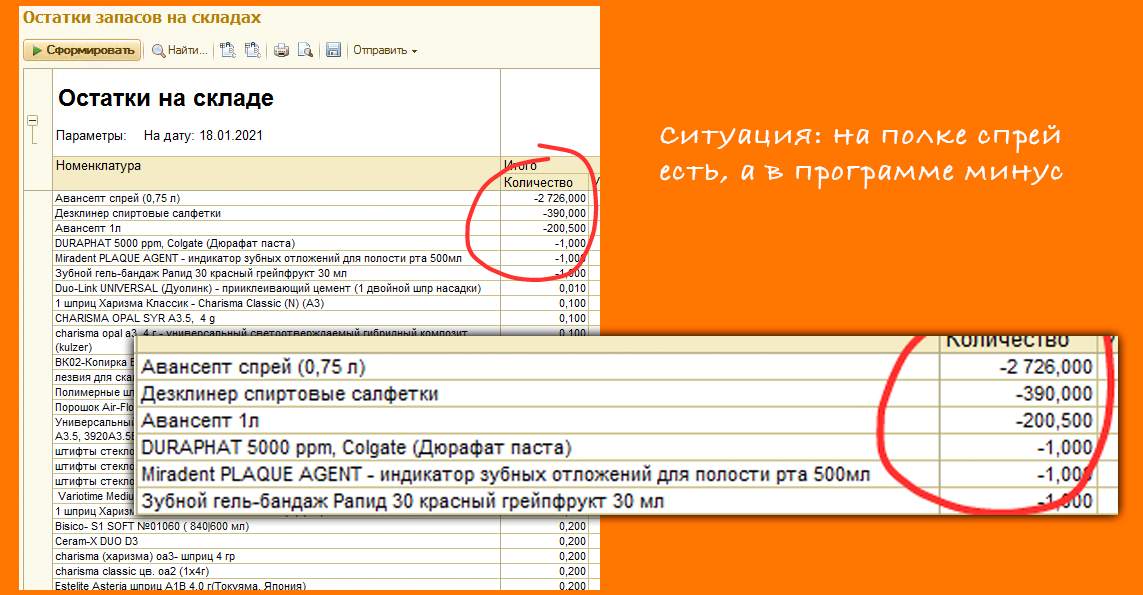

Индикаторами ошибок в программе являются виртуальные и отрицательные остатки товаров. Виртуальные остатки – когда в программе товар есть, но на самом деле его нет. Отрицательные остатки товаров- когда продали товар, которого не было на остатках магазина.

Как могут быть обнаружены отрицательные остатки товара и виртуальные остатки в программе

Рассмотрим на примере, как формируются виртуальные и отрицательные остатки:

Ежедневно необходимо контролировать отрицательные остатки. Автозаказ воспринимает их как наличие товара и не формирует заказ поставщику.

Виртуальные остатки

Отрицательные остатки

Товар числится в системе с остатками, но на самом деле он отсутствует.

Причины возникновения виртуальных остатков

Отрицательные остатки возникают, если товар продан, но его НЕ было на остатках.

Причины возникновения отрицательных остатков

Методы контроля виртуальных и отрицательных остатков

Для того чтобы поддерживать корректные данные в системе, на ежедневной основе необходимо формировать отчетность:

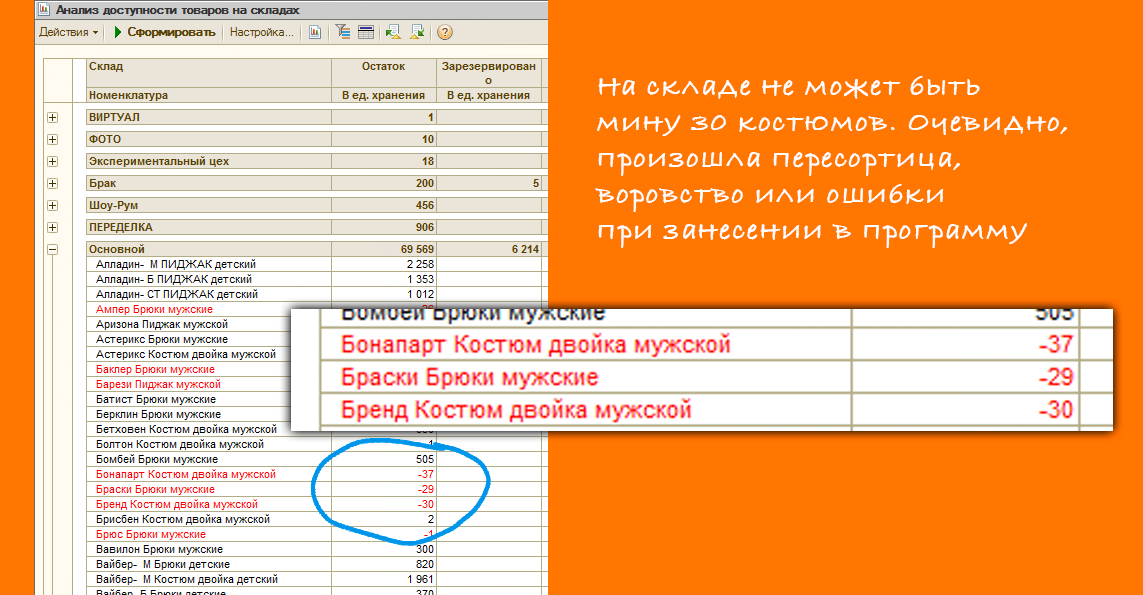

Если по какому-то товару был выявлен отрицательный остаток, необходимо помнить, что причиной может быть пересортица. Следовательно, нужно скорректировать не только отрицательные остатки товаров, но и товар с виртуальным остатком. Ведь если мы выявили отрицательный остаток по яблокам, то необходимо найти товар, который был заведен с излишком – груши.

Для этого в группе товаров, в которой найден отрицательный остаток, проводим локальную инвентаризацию. Для начала пересчитаем все яблоки. Если в яблоках излишка нет, расширяем подгруппу с аналогичным товаром: апельсины, груши и т. д.

Локальная инвентаризация позволит скорректировать виртуальные излишки, и если их не контролировать, то они будут выявлены большим объемом при общей инвентаризации.

Отрицательные остатки на складе

К нам, в Интерлогику, часто обращаются, чтобы мы «автоматизировали финрезультат», «автоматизировали себестоимость», когда начинаем работать, видим «красные строки» по остаткам, собственно это и есть отрицательные остатки. В такой ситуации быстро автоматизировать финрезультат не получится, сначала нужно навести порядок и избавиться от минусов. Рассказываю почему так

👋 Привет, это Алексей Баранов. Я руководитель «Интерлогики», и мы с 2003 года автоматизируем учёт и бизнес-процессы в малых и средних бизнесах. Делаем это так, чтобы это было выгодно заказчику. К сожалению, к нам часто обращаются за «автоматизацией финрезультата, нужна вчера», а у самих отчёты красные.

Записал видео-версию этой статьи, для тех, кто любит смотреть, а не слушать ↓

Почему нельзя игнорировать отрицательные остатки

Отрицательные остатки сигнализируют о беспорядке в процессах склада, в учёте или в документообороте с поставщиками и покупателями. Зачастую из-за запары или банальной лени в программе списывают не тот товар, что отгружают. Это приводит к дурным последствиям.

Спасибо, дальше учётом пользоваться не будем!

Спасибо, дальше учётом пользоваться не будем!

Без правильных товарных отчётов вы не знаете, сколько и какого товара заказывать. Хуже того, нельзя доверять маркетингу — он тоже опирается на данные о товарах. А значит, неизвестно, какие товары имеют лучший оборот, какие маржинальные. и пошло-поехало. Вся торговая аналитика и маркетинг в таком случае – вилами по воде.

Еще больнее — финансовый результат, прибыль, рентабельность компании можно рассчитать только на основании правильных данных о товарно-материальных ценностях (ТМЦ). Отчёт о прибылях и убытках тоже нельзя построить без данных склада. Себестоимость при отрицательных остатках в принципе невозможно посчитать.

Если для вашей торговли важен партионный учёт, либо вы продаёте скоропортящийся или серийный товар — это усложняет учёт, а значит — множит ошибки. Важно не просто продать торт или йогурт, а передать и списать товар с правильным сроком годности, из правильной партии.

Как работает идеальный склад и почему в нём нет отрицательных остатков

На склад поступает 5 коробок товара, кладовщик аккуратно сверяет документы, если сходится название и количество товара, то подписывает товарную накладную. Её заносят в программу, теперь в учёте видно, какой товар и в каком количестве хранится на складе.

Документы или кассовый чек печатают автоматически. Из остатков в программе списывается то, что фактически передано покупателю. В таком случае ошибок в остатках быть не может, отрицательных остатков тем более. Данные в отчётах соответствуют реальной жизни.

А еще на идеальном складе каждый квартал проводят инвентаризацию. Но у них не бывает расхождений, это лишь регламентная процедура.

На идеальном складе в учётную программу заносится реальное количество товаров, которое соответствует документам, и при продаже и списании «уходит» тоже реальное количество товаров.

Как появляются отрицательные остатки или что происходит на реальном складе

Поставщик привозит на склад 5 коробок товара. Считать и проверять особо некогда, водитель спешит.

Или вот, в один из дождливых дней у кассы оказывается покупатель с тремя метрами зелёной ткани. Кассир пытается оформить продажу, а 1С ругается: на остатках только 2 метра, продать не разрешаю! Покупатель ругается на кассира — время. Кассир ругается на одинэску — нервы. Руководитель звонит программистам и требует разрешить в программе продажи в минус. Ситуация же неординарная — вот покупатель, вот деньги, вот 3 метра. Подумаешь, что там в программе. Так возникает отрицательный остаток. На самом деле этот день совсем не особенный, пересортица и неправильные остатки на складе уже давно. В этот день лишь стало очевидно, что минуса на складе быть не может, а в учёте — может. Значит, учёт товаров существует в параллельной вселенной, а отчётам нельзя верить. И теперь, когда разрешили продавать в минус, бардак стремится стать хаосом.

Чек-лист для исправления ситуации

Разберём план конкретных действий, которые необходимо предпринять, чтобы исправить ситуацию с отрицательными остатками и не допускать её в будущем.

Пожалуй, это всё что нужно знать, чтобы получить порядок на складе и в отчётах. Если учёт товаров на складе и в программе совпадают, то в 1С или другой системе можно автоматически сформировать отчёты о себестоимости, о прибылях и убытках, рассчитать рентабельность.

Контроль за отрицательными остатками в 1С 8.3 Бухгалтерия

Когда речь идет об отрицательных остатках, имеется ввиду отрицательное итоговое сальдо на счетах учета товарно-материальных ценностей. Такая ситуация говорит о том, что количество списанной за рассматриваемый период продукции (материалов, товаров) превышает ее запасы, принятые к учету на складе. Т.е. продали (пустили в работу, в переработку и т.п.) больше, чем фактически приобрели. Функция контроля отрицательных остатков – это возможность управлять отгрузкой ТМЦ без наличия необходимого количества на складе.

Ситуация, когда бухгалтеру необходимо провести отгрузку товара в количестве, превышающем его фактическое наличие, встречается довольно часто. Проведение такой реализации в 1С Бухгалтерия 3.0 допустимо, но только при наличии определенных настроек. При этом важно понимать, что в этом случае в бухучете не произойдет списания себестоимости товаров. В данной ситуации потребуется повторно провести реализацию уже после того, как товар окажется на складе, и это будет соответствующим образом отражено в учете. Настоящая статья содержит подробную инструкцию о том, как осуществлять контроль отрицательных остатков в программе 1С: Бухгалтерия 3.0.

Как отключить контроль остатков в 1С 8.3

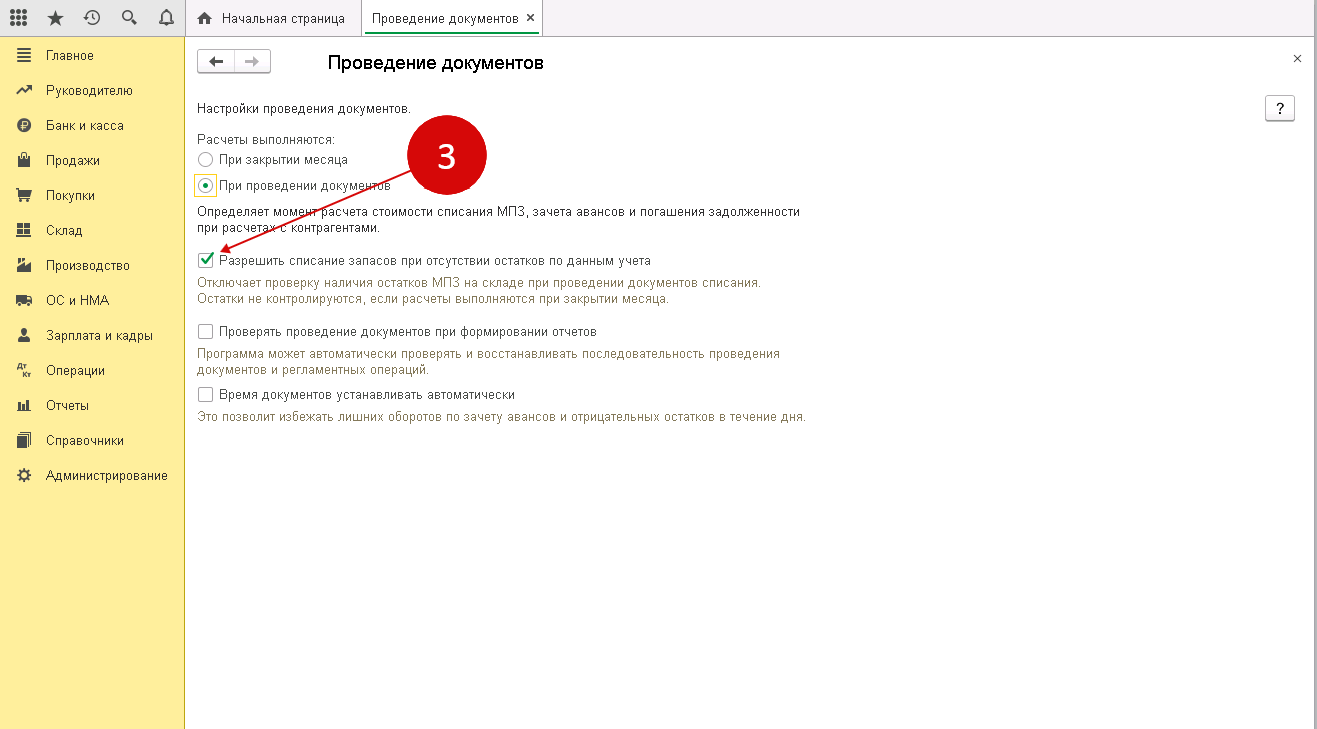

Изначально 1С настроена таким образом, что провести отгрузку отсутствующего на складе товара невозможно. Однако в программе предусмотрена специальная настройка, которая позволяет отключить запрет на подобные операции. Это можно сделать очень просто. В разделе «Администрирование», пройдя по ссылке «Проведение документов», где открывается окно настройки проведения.

В окне установки напротив строки «Разрешить списание запасов при отсутствии списания МПЗ, зачета авансов и погашения задолженности» нужно установить галочку. Готово. Теперь товар может быть списан даже в том случае, если он отсутствует на складе.

Если в базе 1С ведется учет для нескольких организаций, то выполненные настройки распространяются на все эти организации. Включить опцию для одной компании и выключить для другой невозможно. О наличии включенного разрешения списания при отсутствии необходимого количества товаров необходимо помнить и при закрытии периода не забыть проверять отсутствие отрицательных показателей. Если таковые имеются, то причины могут быть следующие:

Где посмотреть отрицательные остатки в 1С 8.3

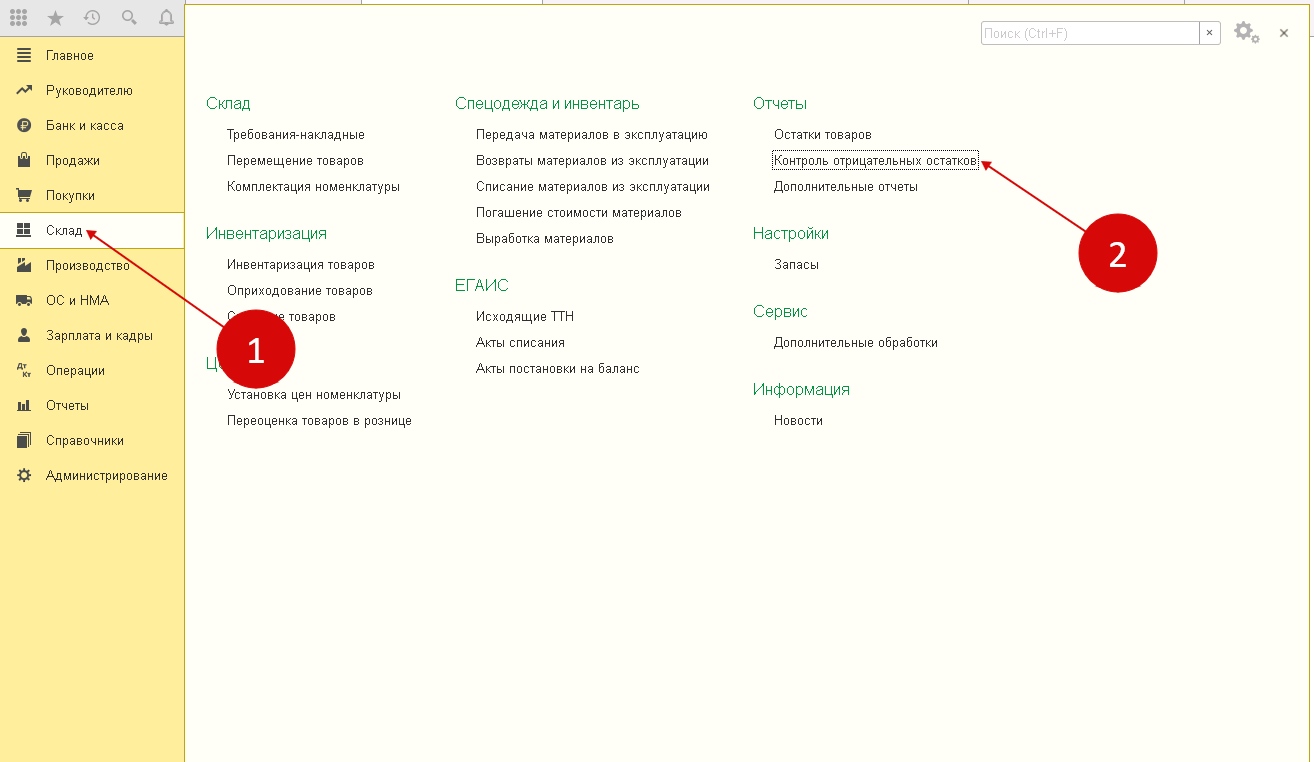

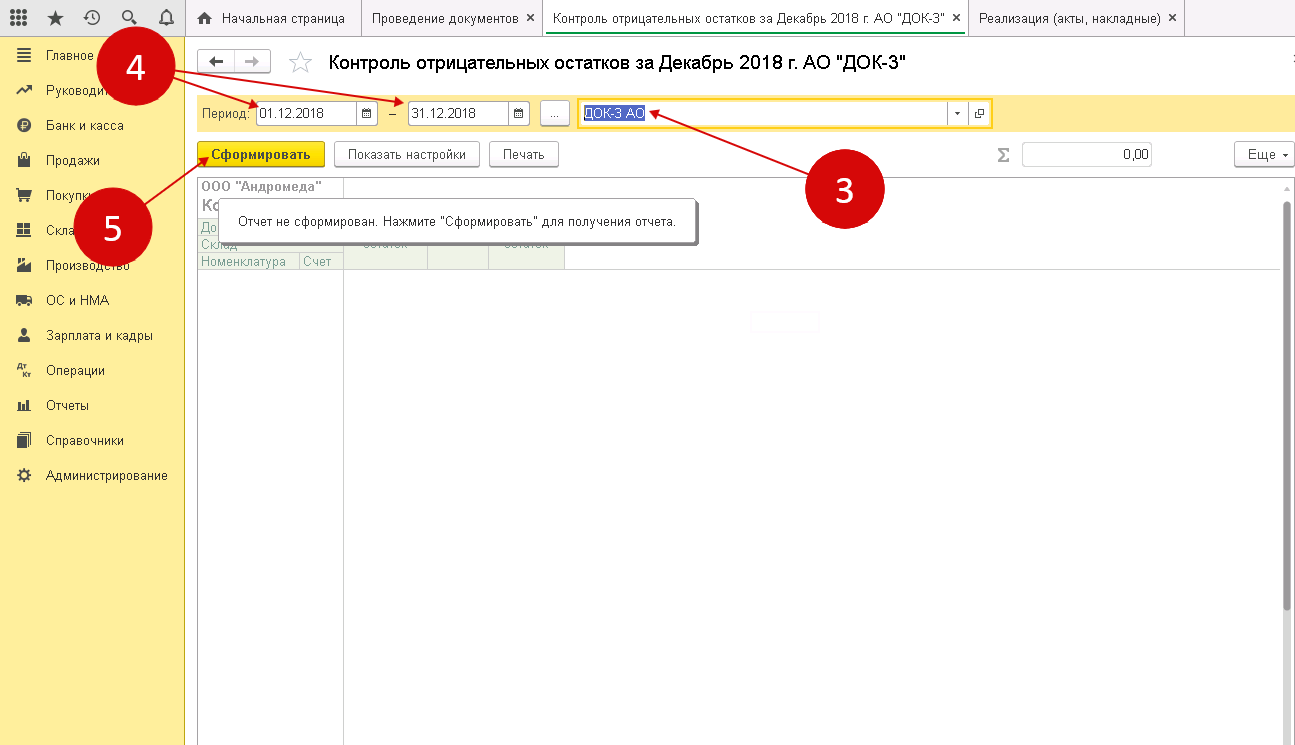

Если в программе уже включено разрешение на списание при фактическом отсутствии товаров, необходимо контролировать наличие отрицательных остатков. Это особенно актуально при закрытии отчетного периода, когда необходимо считать разные показатели для целей налоговой и управленческой отчетности. Контролировать отрицательные остатки можно, используя специальный отчет – «контроль отрицательных остатков». Его можно сформировать в разделе «Склад», нажав на соответствующую ссылку. Откроется окно отчета следующего вида.

В появившемся окне нужно указать организацию и период, за который необходимо получить информацию по отрицательным остаткам. После этого нужно нажать кнопку «Сформировать». На экране появится готовый отчет по отрицательным остаткам.

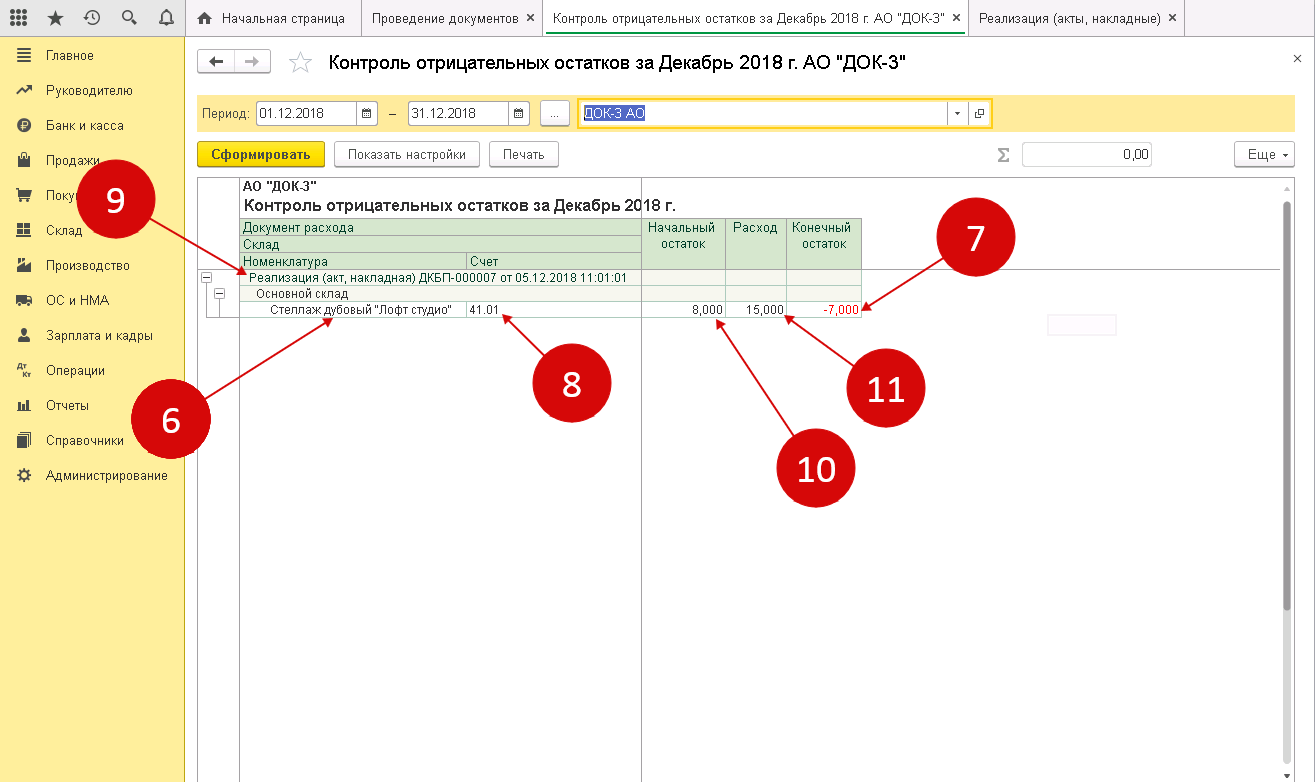

В появившемся отчете будут содержаться следующие сведения:

Важно помнить: на конец периода на счетах не должны отражаться отрицательные остатки. Отчет контроля отрицательных остатков содержит все необходимые показатели для того, чтобы можно было своевременно выявить и устранить наличие отрицательных остатков и возможные ошибки при осуществлении операций бухгалтерского учета.

Часто встречающиеся ошибки при закрытии месяца в УТ 11.4 и способы их устранения

При выполнении операции закрытия месяцев в программе 1С Управление торговлей версии 11.4 можно столкнуться со следующими ошибками:

Способы устранения ошибки «Отрицательные остатки по товарам организаций»:

Ошибка выглядит следующим образом:

Ошибка возникает в основном при отключенном контроле остатков по това рам организаций, либо при проведении документов задним числом.

Нажмите кнопку «Подробнее» для получения списка ошибок с отрицательными остатками:

Список выглядит следующим образом:

В данном примере ошибка только по одному товару, но таких записей может быть несколько по многим товарам (для каждого товара отдельная запись).

Тут также можно нажать кнопку «Подробнее» для получения более детальной информации по ошибке:

Окно информации выглядит следующим образом:

Ошибку можно исправить двумя способами:

Нажмите кнопку «Исправить» в окошке закрытия месяца:

В открывшемся окне помощника по исправлению отрицательных товаров организаций, дойдите до 4го шага и нажмите кнопку «Запустить исправление», как показано на скрине ниже:

Если ошибки связаны с тем, что при проведении реализаций были списаны товары, которые есть фактически в остатках, но с другим ГТД (которого в остатке не было), то данное исправление устранит все такие случаи.

Если же данное исправление не помогло, то нужно разбираться по каждой ошибке отдельно (об этом в следующем способе).

2. Исправление каждой ошибки по отдельности.

Так как смысл ошибки в том, что в программе имеется отрицательный остаток по регистру «Товары организаций», то нам нужно посмотреть каким документом сформирована эта ошибка. Для этого сформируйте отчет «Ведомость по товарам организаций» по товару, вызвавшему ошибку (товар указан в детальной информации об ошибки со скрина выше).

Расшифруйте ведомость до регистратора, и Вы сможете увидеть документ образовавший отрицательный остаток. Если есть остаток в целом по номенклатуре, но есть отрицательный остаток по ГТД или видам запасов, то ошибку можно исправить так:

Способы устранения ошибки «Отрицательные остатки по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Такие ошибки в основном возникают при проведении документов задним числом или ошибок самой программы 1С (когда документ делает движение по одному регистру, а по регистру себестоимости не делает). В большинстве случаев помогает простое перепроведение документа, вызвавшего ошибку.

При возникновении таких ошибок, самое главное правильно определить документ из-за которого возникла эта ошибка. Документ не обязательно будет того же месяца, который Вы закрываете, отрицательный остаток мог возникнуть ранее, но выявится только в этом месяце.

Для устранения такой ошибки сделайте следующее:

Сформируйте два универсальных отчета (Режим технического специалиста – Универсальный отчет) по товару, указанному в информации об ошибки (при нажатии кнопке «Подробнее»), один отчет по регистру «Товары организаций», второй по регистру «Себестоимость товаров»:

Необходимо формировать оба отчета, начиная с месяца, который закрываете до месяца, в котором возникла ошибка (возможно, это один и тот же месяц). Вам нужно выявить тот месяц, в котором общий начальный остаток одинаковый, а конечный остаток различается между двумя отчетами:

Как только найдете месяц, в котором ошибка, расшифруйте до регистратора оба отчета и увидите, что в отчете по регистру «Себестоимость товаров» не будет хватать какого-то документа (а в отчете «Товары организаций» этот документ будет).

Перепроведите найденный документ и повторите операцию закрытия месяца.

Способы устранения ошибки «Ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Ошибка схожа с той, что описана выше «Отрицательные остатки по количеству в регистре себестоимости», причины возникновения и способы ее исправления идентичные.

Смысл этой ошибки в том, что вероятнее всего, какой-то документ сделал расход по регистру себестоимости только по измерению «Количество», а расход по измерениям суммы (их несколько) не сделал.

Способ устранения такой ошибки – перепроведение документа, вызвавшего ошибку и повторное выполнение закрытия месяца.

Обнаружены отрицательные остатки по регистрам учета затрат

Основные причины появления отрицательных остатков в регистрах

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

С 2021 года учет МПЗ и НЗП ведется согласно новому стандарту ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Как при применении ФСБУ 5/2019 учитывать НЗП и готовую продукцию, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

Кроме того, причины могут крыться в несоблюдении последовательности:

О том, по каким принципам организуется аналитика учета МПЗ в БУ, читайте в статье «Синтетический и аналитический учет производственных запасов».

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

В первом случае рекомендуется проверить правильность формирования данных по себестоимости, используя для этого отчеты «Затраты на выпуск продукции» и «Выпуск продукции».

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Об аналитике, создаваемой в себестоимости, читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.