Методы калькуляции себестоимости

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

Транспортные услуги могут включать в себя эти составляющие:

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Методы бухгалтерского учета. Оценка и калькуляция

Метод оценки в бухгалтерском учете

Оценка, как метод бухгалтерского учета, представляет собой способ денежного выражения объектов бух учета (имущество, обязательства и хозяйственные операции) с помощью суммирования осуществленных в них затрат с целью отражения их в учете и бух. отчетности.

Оценщик, используя оценивание, обеспечивает реальные и сопоставимые показатели хозяйственной деятельности организаций. Для того, чтобы получить обобщающие показатели о различных средствах, их источниках, операциях по ним, необходимо правильно их оценивать. Базовые принципы оценки установлены Правительством РФ, при этом оценка системы объектов бухгалтерией в учете должна иметь единый характер и быть реальной.

Реальность оценки — расчет и отражение настоящего размера отдельных видов средств, включая источники их образования (денежное выражение объектов учета должно соответствовать их фактической величине).

Реальность по балансовым статьям обеспечивается достоверными данными бухгалтерского учета и принципами оценки хозяйственных средств. Реальная оценка предполагает точное исчисление (калькулирование) фактической себестоимости по всем объектам учета.

Единство оценки может представлять собой единообразие и неизменность. Анализ и оценка одинаковых объектов учета осуществляется одинаковым образом во всех организациях на протяжении всего срока пребывания по одной стадии кругооборота. Это единообразие оценки может быть достигнуто в соответствии с установлением обязательных положений, инструкций, правил учета и возможностей калькулировать.

Правила и порядок оценивания объектов учета регламентирует Положение по ведению бухучета и отчетности, а также различные ПБУ. Общее для них представлено оценкой объектов в соответствии с их фактической стоимостью.

Имущество, как предмет метода оценки

Предметом оценки и исчисления может являться:

Оценка объектов бухгалтерского учета (имущества и обязательств)

Оценка как элемент метода бухгалтерского учета является способом стоимостного измерения таких объектов, как имущество и обязательства. С ее помощью происходит отражение всех хозяйственных операций в бухгалтерском учете в денежном выражении. Таким образом, результат хозяйственной деятельности любого предприятия в учете приобретает стоимостную форму.

С помощью этого подхода оценка и калькуляция в бухгалтерском учете происходит в одинаковых единицах измерения по себестоимости самых различных изделий. Тем не менее, в этом случае требуются общие, обязательные для всех предприятий правила.

Регламентация правил оценки имущества предприятия осуществляется с помощью международных стандартов оценки, национального законодательства, нормативных и бухгалтерских требований.

В нашей стране определение правил оценки по активам и обязательствам регламентировано Законом о бухгалтерском учете, положениями и инструкциями Минфина РФ. Основной данных правил является принцип оценки в денежном выражении сумм фактически осуществленных расходов.

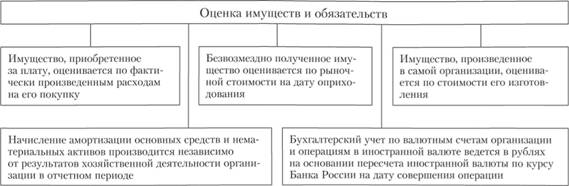

Когда имущество приобретается за плату, то фактически осуществленные расходы заключаются в его цене и всех расходах, которые связаны с покупкой.

Имущество, получаемое на безвозмездной основе, должно проходить оценку по рыночной стоимости, а выпущенное самим предприятием — по стоимости его производства.

Исходная (историческая) стоимость основных фондов, нематериальных активов представлена их первоначальной стоимостью. Накопленная амортизация (стоимость амортизационная) должна отражаться в учете отдельно. Баланс формирует суммы по основным средствам и нематериальным активам по остаточной стоимости (из первоначальной стоимости вычитается износ).

Изменения первоначальной стоимости основных фондов допускаются при достройке, дооборудовании, реконструкции и частичной ликвидации объекта.

Использование прочих типов оценки предусматривается только в случаях, которые предусмотрены законодательством РФ. Так, предприятия с периодичностью (не чаще, чем 1 раз в год) вправе производить индексацию (переоценивать стоимость основных фондов), в результате которой основные фонды будут отражаться в балансе по новой (восстановительной) стоимости.

Правила оценки имущества и обязательств можно рассмотреть на рисунке 1.

Оценка сырья и материалов производится по фактической себестоимости, готовой продукции — по фактической или нормативной (плановой) себестоимости, товаров в организациях торговли, снабжения и сбыта — но розничной (продажной) или покупной цене.

Рисунок 1. Правила оценки активов и обязательств

Калькуляция: методы и основные понятия

Под калькуляцией следует понимать определение затрат на одну единицу продукции в денежном эквиваленте. Она применяется в любом бизнесе – в управленческом или бухгалтерском учете. Но также основы подсчетов могут использоваться в повседневной жизни.

Что нужно знать о калькуляции

Прежде чем знакомиться с методами подсчетов, необходимо узнать основные термины и понятия. Калькуляция представляет собой документ. Форму утверждает каждое предприятие самостоятельно. Однако содержание неизменно: в документе прописываются все издержки на производство продукции или предоставление услуг, а также на их сбыт. Чтобы информацию из документа было удобнее воспринимать, он делится на разделы. В каждом прописывается отдельная группа расходов.

Процесс составления такого документа называется калькулированием. С помощью одного из четырех методов определяются финансовые расходы. Но прежде чем начинать расчеты, необходимо определить объект калькуляции. Это товар, услуга или полуфабрикат, расходы на который подсчитываются.

В процессе расчетов и фиксации затрат учитывается калькуляционная единица. Она определяется компанией или управленцем самостоятельно, так как зависит от процесса производства и выполняемых операций. Важно помнить, что калькуляционная единица не должна совпадать с натуральной единицей, которая учитывается в бухучете. Например, когда бухгалтер в документации указывает объем произведенных товаров, он пишет их в килограммах. Но для производства при расчете себестоимости удобнее считать в тоннах или штуках.

Вот несколько вариантов калькуляционной единицы:

Виды калькуляции

Чаще всего на предприятиях применяется нормативная калькуляция. В таком случае документ составляется перед началом каждого календарного месяца. В основе лежат актуальные нормы расхода материалов, цены у поставщиков. Но иногда проводятся иные виды подсчета затрат:

Методы калькуляции

В бизнесе используется несколько методов расчета себестоимости и издержек. В основе лежат разные данные:

В итоге было выделено четыре метода калькуляции.

Нормативный метод

Первый метод основан на вычислении себестоимости. Учитывается только расход сырья, энергии и трудовых ресурсов. Удобнее всего применять его тем предприятиям, которые производят продукцию потоком, в большом объеме и беспрерывно.

Чтобы результаты подсчетов были верны, перед каждым календарным месяцем составляется нормативная калькуляция, то есть стандарт, с которым потом будут сравниваться реальные затраты. В течение месяца важно отслеживать все отклонения от плана. Так можно будет выявить их причину в начале расхождения и либо сократить отклонение, либо поддержать, если оно выгодно компании.

Даже в течение одного календарного месяца нормы могут меняться. Например, при расчете себестоимости большую роль играют цены на сырье у поставщиков. При колебаниях курса валют они тоже меняются, что приводит к росту себестоимости. Подобные изменения норм нужно вовремя замечать и корректировать.

Позаказный метод

Если компания делает продукцию на заказ (например, отшивает одежду по индивидуальным меркам, создает партию уникальной мебели для общепита), разумно использовать не нормативный, а позаказный метод.

Когда поступает заказ от потребителя, ему присваивается индивидуальный номер или код. Затем на всех закупках, которые необходимы ради этого заказа, проставляется индивидуальный код (например, на договоре с поставщиком или на чеке). Так получится вести отдельные аналитические учеты по каждому проекту и суммировать только то, чтобы было приобретено в рамках одного заказа.

Попередельный метод

Третий метод рекомендуется использовать тем предприятиям, которые сначала закупают сырье, затем самостоятельно его переделывают и только потом используют в производстве продукции. При этом уже не важно, работает ли компания с индивидуальными заказами или производит крупными партиями.

Калькуляция этим методом осуществляется в двух вариантах:

В первом случае отдельно подсчитываются издержки на создание полуфабрикатов. Каждая новая операция с полуфабрикатом называется переделом. Ее стоимость суммируется с предыдущим переделом. В результате итоговая себестоимость тоже равно стоимости последнего передела.

Если используется бесполуфабрикатный вариант расчета, то рассчитываются затраты на каждый отдельный передел. В отличие от предыдущего варианта, не нужно суммировать стоимость передела с себстоимостью предыдущих этапов. Размеры издержек каждого этапа просто суммируются между собой и полученное значение может стать себестоимостью продукции.

Процессный метод

Чтобы использовать последний метод калькуляции, необходимо разделить производство на этапы. Следует отдельно учесть затраты по каждому из них, после чего суммировать их.

Такой метод используется на тех предприятиях, где продукция получается в результате переработки сырья в нескольких циклах. Важно не путать такое деление на процессы с переделами из предыдущего метода. Когда выполнен один этап, получается промежуточный результат. Его нельзя считать полуфабрикатом.

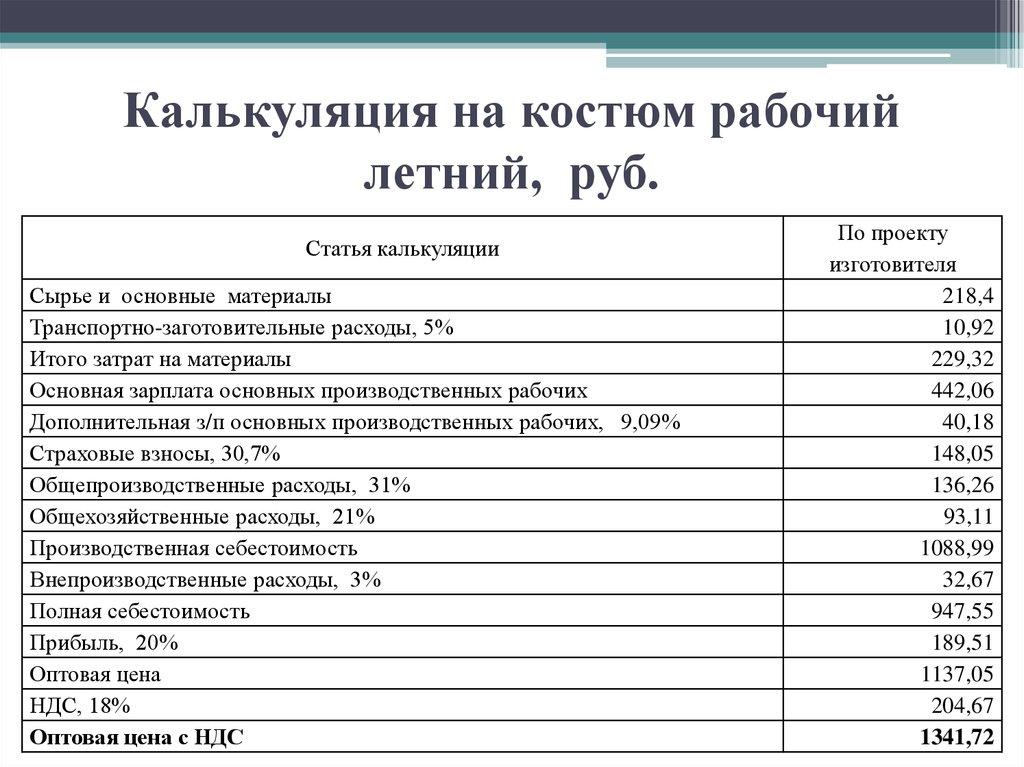

Статьи калькуляции

Любой метод предполагает учет не только затрат на приобретение материалов и ингредиентов, но и дополнительных статей расходов. Список расходов для любого метода состоит из таких издержек:

Статьи расходов можно разделить на две группы. Все пункты, кроме последнего, считаются производственными, потому что они напрямую связаны с созданием продукции. Сумма этих расходов равна себестоимости. Однако чтобы определить рыночную стоимость товаров, необходимо учесть и коммерческие расходы, связанные с реализацией готовых товаров и услуг. Вот что сюда относится:

Также приняты другие классификации расходов.

Прямые и косвенные

Базовая классификация издержек предполагает их деление на прямые и косвенные. Первая группа включается в себестоимость. Если наложить эту классификацию на список статей расходов, то получится, что прямыми издержками являются первые три пункта. Их отличие заключается в том, что можно рассчитать размер затрат на одну единицу продукции.

Остальные, косвенные издержки, являются общими для всего произведенного объема. Когда бухгалтеру необходимо подсчитать, сколько приходится на каждую единицу, он делит суммарные расходы на число единиц или использует специальные коэффициенты.

Постоянные и переменные

Одновременно с прошлой классификацией может применяться еще одна. Она предполагает деление затрат на постоянные и переменные. К первой разновидности относятся такие расходы, которые не зависят от того, сколько было произведено. Например, это часть коммерческих расходов. Если у фирмы есть офлайн-магазин, то стоимость аренды помещения будет одинакова, даже если производство создаст 10 тысяч единиц вместо обычной 1000. Также почти не меняется расход на продвижение.

Но если объем производства прямопропорционально влияет на сумму затрат, они считаются условно-переменными. Например, это стоимость сырья, ведь чем больше единиц товара произведено, тем больше денег придется потратить на закупку ингредиентов и материалов.

Способ калькулирования

После того как определен подходящий метод, можно выбрать способ калькулирования, разработать необходимую форму калькуляции и продумать, как именно будет осуществлен расчет. Чем меньше компания, тем проще учесть все издержки. Бухгалтер может использовать базовую версию Excel. Таблицу придется создать самостоятельно, равно как и вручную вбить все формулы расчета. Однако в некоторых отраслях уже есть типовые таблицы. Например, в общепите существует утвержденный образец для расчета себестоимости готового блюда.

Более крупные предприятия используют для подсчетов 1С. Однако важно помнить, что это платная программа, и для среднего бизнеса не всегда выгодно приобретать ее только ради калькуляции.

Кроме бизнеса, калькуляция используется и в повседневной жизни. Например, человек может запланировать какой-то проект (ремонт, туристическую поездку). Тогда ориентируясь на цены, он подсчитывает примерный бюджет. В этом случае используются аналогичные принципы, хоть и в упрощенном варианте.

Элементы метода бухгалтерского учета

В первую очередь напомним определение бухучета. БУ — это систематизированный способ формирования достоверной информации об объектах БУ, отражения данной информации в специальной первичной документации и учетных регистрах и составление бухгалтерской отчетности на основе этих данных, в соответствии с установленными требованиями действующего законодательства.

Метод бухучета и его элементы

Ссылаясь на нормы действующих нормативно-правовых актов, под методом бухгалтерского учета понимают особую совокупность способов, правил и инструментов, при помощи которых экономический субъект формирует информацию об объектах БУ, а также составляет достоверную отчетность. В большинстве случаев метод бухгалтерского учета определяется как совокупность элементов.

К элементам метода бухгалтерского учета относятся такие понятия, как:

Рассмотрим ключевые элементы метода бухучета подробнее.

Документирование

Основополагающим элементом бухгалтерского учета является документация или документирование, которое используется для организации на предприятии непрерывного и сплошного бухучета оборотов имущества предприятия, финансовых средства и источников их формирования, а также отражения операций с ними.

Всю бухдокументацию можно разделить на две ключевые группы:

Такая документация не имеет унифицированных форм и может быть разработана компанией самостоятельно. Однако, существуют определенные требования к формам и реквизитам таких бланков (ст. 9 и 10 закона № 402-ФЗ).

На основании данных бухдокументации проводится инвентаризация расчетов, обязательств и активов предприятия.

Методология бухгалтерского учета

Момент регистрации хозяйственных операций определяется методом ведения бухгалтерского учета. Выделяют два:

Калькуляция и оценка

Данные элементы бухучета взаимозависимы и практически всегда рассматриваются вместе. Оценка служит для присвоения стоимости объекта, выраженной в денежном эквиваленте. Когда калькуляция определяется как отношение суммарных затрат, осуществленных в процессе производства продукции, к количеству произведенных единиц готовой продукции.

Взаимосвязь данных показателей определяется тем, что оба понятия дают стоимостное выражение объекта БУ. Только в первом случае объект получен в собственность в результате производства.

Отчетность и баланс

К части отчетности ключевым элементом метода бухгалтерского учета является бухгалтерский баланс. Данная форма бухотчетности представляет собой отражение данных БУ в разрезе основных объектов БУ: активов и пассивов. Активы и пассивы баланса, в свою очередь, сгруппированы по строкам, в которых отражаются обороты за отчетный период по однотипным операциям и объектам бухучета.

Помимо бухбаланса, экономический субъект формирует дополнительные формы бухотчетности, регламентированные Приказом Минфина № 66н. Формирование бухотчетности осуществляется с целью получения единой систематизированной информации о финансовом состоянии компании, ее имущественном положении. На основании данных бухотчетности производятся расчеты ликвидности, платежеспособности, рентабельности и эффективности использования ресурсов компании.

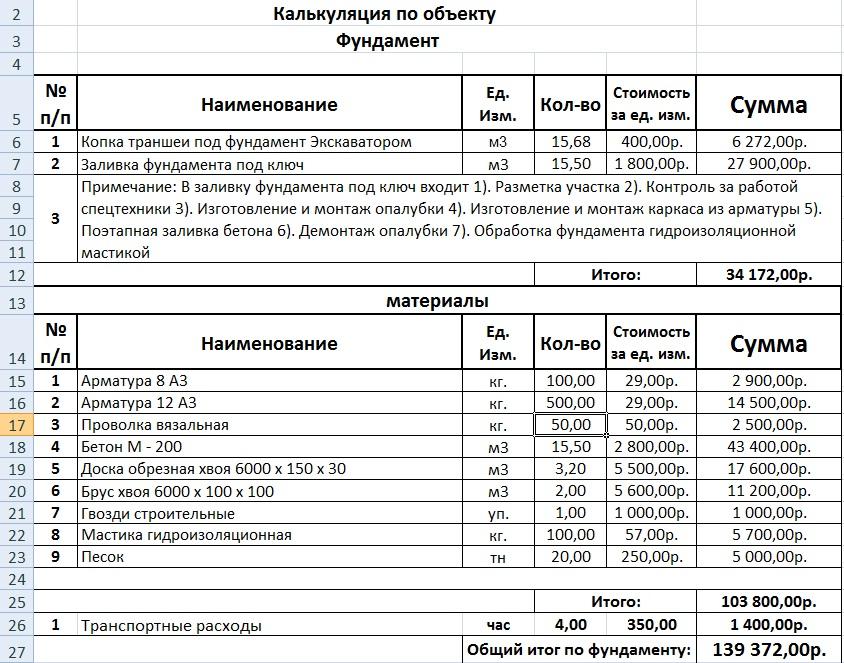

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

Калькуляция отличается по видам:

При калькулировании применяют следующие методы:

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

Для расчета используют формулу:

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

Алгоритм калькуляции затрат на услуги:

Структура калькуляции, например, транспортных услуг, будет следующей:

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.