Как досрочно вернуть безотзывной вклад? Все варианты

Как вернуть безотзывные депозиты досрочно – один из самых часто задаваемых вопросов пользователей Myfin.by. Мы задали его банкам и вот что выяснили.

Массовый вынос вкладов из белорусских банков немного замедлился. Отчасти потому, что изрядная доля самых крупных и доходных депозитов безотзывные. Это значит – деньги отданы банку на заранее оговоренный период и досрочный их возврат не предусмотрен.

Однако желание поскорее вернуть свои деньги не пропало, но даже усиливается при каждом скачке курса и прочих негативных экономических (а теперь – и политических) новостях.

Возможность досрочно вернуть безотзывной депозит на самом деле есть. Myfin.by собрал все условия такого возврата. Мы послали запросы в банки Беларуси и приводим полученные ответы (тех банков, что предоставили информацию).

БПС-Сбербанк

Перечень причин – оснований досрочного востребования безотзывных депозитов:

Потребуются исполнительные надписи нотариуса (или иные исполнительные документы);

Потребуются договоры (предварительные договоры) долевого строительства, купли-продажи жилья (другого недвижимого имущества), жилищных облигаций, справка районного архитектора, свидетельство о государственной регистрации земельного участка и т.п.

Потребуется справка, выписка из истории болезни (другой документ) лечебного учреждения, документы, подтверждающие родственные отношения (свидетельства о браке, о рождении (усыновлении), решения органов опеки и попечительства и др.).

Потребуется приглашение на работу и другие подтверждающие документы.

Потребуются документы, представляемые наследниками в соответствии с законом, справка о смерти.

Потребуются документы, подтверждающие родственные отношения.

Потребуется трудовая книжка.

Потребуется подтверждающий документ, выданный учреждением (должностным лицом) системы здравоохранения.

Потребуется справка из ЖЭС, сельсовета и т.п.

При досрочном снятии вклада банк пересчитает проценты по депозиту в сторону уменьшения.

Paritetbank

Если у клиента, нет веской причины для закрытия вклада, то он должен написать заявление. Данное заявление будет рассматриваться в течение 14 рабочих дней и банк даст ответ/

Вескими причинами для досрочного возврата могут стать:

Для подтверждения потребуется справка медицинского учреждения о необходимости лечения, и (или) выписка из истории болезни, и (или) договор и (или) счет-фактура на оплату медицинских услуг, приобретение медикаментов, медицинской техники, документы, подтверждающие родство (свойство).

Подтверждение – договор и (или) счет-фактура на оплату обучения; документы, подтверждающие родство (свойство).

При отъезде на постоянное место жительства подтверждение – виза, решение о предоставлении права проживания за пределами РБ, прочие документы, подтверждающие выезд, документы, подтверждающие родство (свойство).

При отъезде по месту работы (по месту работы супруга(и)), подтверждение – виза, трудовой договор (контракт), копии документов, подтверждающие родство (свойство).

Подтверждение – договор купли-продажи, долевого строительства, купли-продажи жилищных облигаций. Копии документов, подтверждающие родство, свойство.

Подтверждение – свидетельство о смерти; документы, подтверждающие родство, свойство.

Подтверждение – протокол, акт осмотра, прочие документы, подтверждающие наличие обстоятельств непреодолимой силы, документы, подтверждающие родство.

Подтверждение – решение суда, исполнительная надпись, требование о принудительном погашении кредитной задолженности.

Подтверждение – трудовая книжка.

Подтверждение – докладная записка структурного подразделения.

Все решается в отделении банка. При досрочной выдаче вклада будет пересчет процентов.

БелВЭБ

Банк готов рассмотреть вариант досрочного возврата безотзывного вклада при наличии следующих оснований:

Под близкими родственниками понимаются супруг (супруга), родители, усыновители (удочерители), дети, в том числе усыновленные (удочеренные), родные братья и сестры, дед, бабка и внуки.

Белгазпромбанк

Банк согласен на досрочный возврат безотзывного вклада при ряде условий.

Необходимо письменное заявление вкладчика с указанием причин досрочного возврата срочного безотзывного вклада.

Потребность вкладчика в досрочном возврате депозита обусловлена следующими объективными причинами (подтвержденными документально):

Продолжительность незанятости вкладчика – от 1 месяца и выше.

Досрочное расторжение: если клиент досрочно расторгает депозит, то все проценты будут пересчитаны под ту процентную ставку, которая действует при досрочном расторжении.

Банк Дабрабыт

Досрочное расторжение вклада возможно только с согласия банка по заявлению клиента.

Документами, подтверждающими обоснованность досрочного расторжения вклада, могут быть:

Написать заявление можно в любом офисе банка либо оставить электронное обращение на сайте.

Проценты пересчитываются под ставку досрочного расторжения 0,0001%.

Беларусбанк

Ответ Беларусбанка пришел достаточно быстро, но был весьма лаконичным:

В соответствии с условиями договора вкладчик не вправе требовать досрочного возврата вклада (части вклада) и/или досрочного расторжения договора.

При досрочном закрытии вклада банк осуществляет пересчет процентов по ставке до востребования за весь срок хранения депозита:

Следовательно – возможность вернуть вклад все таки-есть, но рассматривать вопрос будут в индивидуальном порядке, при обращении клиента.

Приорбанк

Ответ Приорбанка тоже был кратким, но, по сути, ясным:

При обращении клиента в банк за досрочным востребованием безотзывного вклада его заявление рассматривается в индивидуальном порядке.

Правила досрочных возвратов таких вкладов регулируется Национальным банком и производятся в исключительных случаях, связанных с жизнью и здоровьем клиента или его родственников.

А что другие банки?

По отзывам клиентов и консультантов других банков, ситуация в них примерно такая же. Чаще всего говорят, что просить о снятии безотзывного вклада следует в индивидуальном порядке. Общими для разных банков причинами называют:

Всегда выдают любые вклады по решению суда. Однако эти деньги обычно идут не вкладчику, но на погашение его обязательств.

Строительство, приобретение недвижимости и обучение признают основаниями для выдачи средств не везде.

Главное, что объединяет все банки – индивидуальное рассмотрение каждого заявления на досрочный возврат. Рассматривают обычно 14-15 дней. Положительное решение нигде не гарантируют.

Безотзывные и отзывные банковские вклады

Согласно Декрета №7 от 11.11.2015 года, вклады (депозиты) в Беларуси делятся на отзывные и безотзывные.

Отзывные вклады подлежат возвращению вкладчику в любое время по его требованию. В отношении безотзывных вкладов у банка (или другого вкладодержателя) такой обязанности нет. Разумеется, эти условия оговариваются заранее, при заключении договора между банком и владельцем денежных средств.

Кроме того, согласно законодательству Беларуси, все вклады делятся на:

Можно считать общим правилом, что процентная ставка по срочным и условным вкладам заметно выше, чем по вкладам до востребования.

До принятия Декрета №7 в практике белорусских банковских учреждений безотзывные вклады не фигурировали, вкладчик мог снять средства до исполнения условий (истечения срока) договора. При этом досрочное снятие могло стать основанием для уменьшения процентов к выплате, но основная сумма вклада возвращалась владельцу. При досрочном возврате условного или срочного вклада банки часто применяли определенные штрафные санкции, но их сумма, как правило, вычиталась из процентов, полагающихся к выплате.

Теперь банк не обязан возвращать вклад при заключении безотзывного договора, хотя это и возможно в особых случаях (по мнению представителей Нацбанка, это может быть, например, трагическое событие у вкладчика). Но системного характера такие возвраты носить не будут (это также следует из разъяснений Нацбанка).

Нужно понимать, что отказ в досрочном возвращении вклада (депозита) совсем не означает его потерю, средства остаются собственностью вкладчика и будут возвращены в соответствии с условиями договора.

Напомним также, что в категорию безотзывных не попадут вклады до востребования, снятие средств с них возможно в любое время и не влечет каких либо штрафных санкций или изменений договорных условий. К вкладам до востребования, как правило, относятся средства на пластиковых зарплатных картах, т.е. ограничения на снятие на них не распространится.

В Декрете №7 изменяются также условия освобождения доходов от банковских депозитов от подоходного налога. На проценты от вкладов на срок менее года в национальной валюте и менее двух лет в иностранной, будет начисляться подоходный налог 13%.

Следующим нововведением, не прописанным в Декрете, но происходящим из него, будет различие процентных ставок по безотзывным и отзывным вкладам. Как сообщил первый зампред Нацбанка Тарас Надольный, ставка по безотзывным депозитам предполагается выше, чем по отзывным. С учетом подоходного налога на вклады, который предполагается взимать с этих процентов после 1 апреля 2016 года, примерная разница между ставками составит 3-5%. Т.е. невозможность снять свои сбережения в течение года (именно такой срок указывается в Декрете) вознаграждается дополнительными 3-5% не облагаемого подоходным налогом дохода от суммы вклада.

Некоторые нормы Декрета, в частности порядок взимания подоходного налога, действуют с 1 апреля 2016 года, а некоторые, например указание отзывного или безотзывного характера договоров, с момента опубликования Декрета, т.е. с 12.11.2015 года.

Нововведения в законодательство не содержат принципиально новых, неизвестных доселе норм. Подобные положения действуют в ряде стран Европы. Как следует из комментариев Национального банка, изменения призваны стимулировать увеличение количества долгосрочных вкладов, как более выгодных национальной банковской системе.

К каким последствиям все это приведет, мы скоро узнаем. Представители Нацбанка в комментариях допускают в ближайшее время некоторый отток вкладов из сберегательных учреждений, но предполагают стабилизацию в будущем.

Все, что нужно знать о банковских вкладах – вопросы и ответы

Какая минимальная сумма нужна для открытия вклада? Как платить налог на прибыть по депозитам? Обязательно ли нужно иметь банковскую карточку для открытия вклада? Корреспондент агентства «Минск-Новости» собрала вопросы о вкладах в социальных сетях, нашла ответы в Банковском кодексе, а также обратилась за комментариями к начальнику отдела финансовой грамотности Управления информации и общественных связей Национального банка Республики Беларусь Юлии Сакович.

Основные документы, которые регламентируют отношения по банковским вкладам, — это Банковский кодекс (глава 21), Декрет Президента Республики Беларусь от 11 ноября 2015 г. № 7 «О привлечении денежных средств во вклады (депозиты)», а также Закон от 8 июля 2008 г. № 369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц».

Основные документы, которые регламентируют отношения по банковским вкладам, — это Банковский кодекс (глава 21), Декрет Президента Республики Беларусь от 11 ноября 2015 г. № 7 «О привлечении денежных средств во вклады (депозиты)», а также Закон от 8 июля 2008 г. № 369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц».

Какие бывают виды вкладов?

Белорусские банки предлагают вклады в национальной и иностранной валюте с разными сроками и условиями хранения. Минимальный срок действия вклада в большинстве банков — один месяц, а минимальная сумма первоначального взноса в разных учреждениях — от 10 до 50 рублей. Некоторые банки предлагают самостоятельно выбрать дату окончания срока вклада, например, открыть депозит до 01.12.2019 (но не меньше чем на 35 дней).

— Вклады подразделяются на срочные (банк обязан возвратить деньги и выплатить начисленные проценты по истечении указанного в договоре срока) и до востребования (банк возвращает вклад и начисленные проценты по первому требованию вкладчика), — комментирует Юлия Сакович. — Срочные вклады могут быть отзывными (то есть предусмотрен досрочный отзыв вклада) и безотзывными (досрочный возврат возможен только с согласия банка). По безотзывным вкладам доходность обычно выше, потому что в этом случае у банка появляется бóльшая степень определенности в отношении сроков для дальнейшего инвестирования помещенных на депозит средств.

На что нужно обратить внимание при выборе вклада?

На капитализацию процентов. Это прибавление начисленных процентов к основной сумме банковского вклада и последующее начисление дохода уже на сумму вклада и сумму прибавленных к нему процентов. Чаще всего встречается ежемесячная капитализация процентов, но возможны и другие варианты: ежеквартальная, ежегодная. В случае с вкладами без капитализации проценты начисляются на отдельный счет вкладчика и уже не «работают». Так, при одинаковых процентной ставке, сумме и сроке действия вклада можно получать разный доход. Это нужно учитывать, выбирая тот или иной банковский вклад.

— Обычно все рассматривают величину доходности — размер процентной ставки. Это важный, но не основной параметр. Пусть вас насторожит, если какая-нибудь организация привлекает денежные средства под очень высокие проценты. Где высокая доходность, там и высокий риск! — отмечает Ю. Сакович. — При размещении денег во вклад в банке обратите внимание также на вид договора (отзывной или нет), можно ли пополнить вклад, является ставка фиксированной или переменной (исходя из расчетной величины, привязанной к базовому показателю, например, к ставке рефинансирования). Возможна ли пролонгация, то есть автоматическое продление банком действия договора вклада, в случае если клиент не отозвал сумму депозита по окончании срока его хранения.

С каких вкладов нужно платить налог?

Сам вклад (деньги, которые принес клиент) налогообложению не подлежит. Подоходным налогом в размере 13 % облагается процентный доход по депозитам в белорусских рублях, которые размещены на срок до 1 года, либо в иностранной валюте — на срок до 2 лет. Банк сам рассчитывает сумму налога и перечисляет ее в государственный бюджет.

— Так население поощряют к размещению свободных денежных средств на более длительные сроки, — поясняет специалист Нацбанка. — В этом случае у банков появляется бóльшая степень определенности и существуют более благоприятные возможности для дальнейшего инвестирования средств. При этом не следует забывать про положительный момент для вкладчика: «длинные» депозиты имеют более выгодную процентную ставку по сравнению с «короткими».

Обязательно ли иметь банковскую карточку, чтобы открыть вклад?

Нет, но с помощью банковской платежной карточки удобно открывать вклады через Интернет. Предложения по ним, как правило, выгоднее, ведь вы не тратите время банковского работника, вам не выдают документы в печатном виде и т. д. Если карточки нет, в некоторых банках при открытии депозита вам предложат получить ее на льготных условиях, чтобы вы могли пользоваться интернет- или мобильным банкингом.

— Подключиться к системе «Интернет-банкинг» можно в учреждениях банка, а также дистанционно на официальных сайтах банков, — уточняет Ю. Сакович.

Сколько денег нужно заплатить за открытие вклада? Как банк устанавливает процентную ставку по депозиту?

Нисколько – это банк вам платит за то, что вы даете ему свои деньги в долг. Но обратите внимание: вы можете нести издержки, например, если открываете карточку специально ради вклада и оплачиваете за ее обслуживание, возможно есть плата за СМС-оповещение. Также, возможно, если вы перечисляете во вклад деньги с карточки другого банка, появляется плата за перевод. Например, у вас зарплатная карточка банка А, счет открыт по карточке банка Б. Вы переводите с карты А на карту Б 50 рублей, чтобы через карту Б пополнить вклад. Комиссия за перевод составит какую-то сумму. Поэтому есть смысл присмотреться ко вкладам того банка, карточка которого у вас уже имеется, если планируете постоянно пополнять вклад.

— Банки устанавливают процентные ставки по вкладам, исходя из состояния денежного рынка, уровня ставки рефинансирования Национального банка, собственной депозитной политики и необходимости обеспечения доступности кредитов. По отдельным видам вкладов размер процентных ставок определяется сроком вклада, суммой, частотой выплаты дохода, объемом и характером сопутствующих услуг, — поясняет собеседница.

А мне точно вернут деньги, которые я положил во вклад?

Да, если вы оформили вклад как физические лицо (а не, например, индивидуальный предприниматель). В Беларуси существует Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц. Оно уже возмещало вклады клиентам закрытого «Дельта-Банка» в 2015 году, когда он был признан неплатежеспособным.

— Сохранность денежных вкладов населения в банке гарантирует государство. Агентство по гарантированному возмещению банковских вкладов — это государственная структура, существующая с 2008 года. В случае ликвидации любого банка в Беларуси агентство возвращает вкладчикам всю сумму вклада в той же валюте. Не важно, является ли вкладчик белорусом или иностранцем, свои деньги он сможет забрать после того, как напишет заявление о возмещении средств. Если же в обанкротившемся банке у клиента был размещен вклад и взят кредит, то на руки он получит разницу между этими суммами, — подтверждает Ю. Сакович.

Потерял свой экземпляр договора с банком. Что делать, чем это грозит?

Можно в принципе ничего не делать. По окончании срока договора надо просто прийти в банк с паспортом и получить деньги. Или, например, можно перевести деньги через Интернет-банкинг на карт-счет и снять их в банкомате. Это если вы помните срок окончания договора или видите его в Интернет-банкинге.

Но надо учитывать, что если по условиям договора после окончания его срока происходит автоматическая пролонгация, то в этом случае вклад будет пролонгирован. И если вы, не зная срок окончания договора, пришли уже позже, то вы сможете забрать деньги только дождавшись очередного срока окончания его действия.

— Договор банковского вклада можно восстановить. Для этого надо обратиться в отделение банка и написать заявление на получение копии или дубликата договора. Эта услуга может быть оказана бесплатно или за определенную плату. Утрата личного экземпляра договора не влечет никаких изменений в обязательствах между вами и банком, — говорит представитель Нацбанка.

Какой смысл открывать вклады, если ставки по ним невысокие?

Проценты не всегда помогают заработать. Зато они позволяют не потерять деньги из-за инфляции. Вклад можно рассматривать как способ накопления денег — он дисциплинирует. Безотзывные вклады особенно хороши для тех, кто не умеет хранить заначки и тратит все деньги, которые у него есть.

— У каждого человека должен быть резервный фонд — своего рода подушка безопасности, который можно потратить только в случае форс-мажора, а также позволяющий совершить крупную запланированную покупку, — добавляет специалист Нацбанка. — Чтобы не было соблазна тратить мелкие суммы из ваших сбережений, отнесите деньги в банк. Там они не только сохранятся, но и увеличатся на сумму процентов.

Остались вопросы? Отправляйте их на e-mail: suharevichh@ya.ru

По полочкам. Как забрать безотзывный вклад раньше времени

По вашей просьбе банк может вернуть вам безотзывный вклад досрочно, но только если для этого есть серьезные причины. Например, вас уволили с работы или вы переезжаете на ПМЖ в другую страну.

1. Почему мы об этом говорим?

2. А есть цифры, которые подтверждают эту информацию?

Да, есть. По данным Нацбанка, срочные отзывные вклады (депозиты) граждан в национальной и иностранной валютах на 1 июля сократились на 1,1 млрд рублей, или на 15% по сравнению с 1 апреля. А срочные безотзывные вклады снизились на 1,2 млрд рублей, или на 9%. Кроме того, за второй квартал белорусы закрыли более 85 тысяч банковских счетов, что в два раза больше, чем в январе—марте

3. Я хочу забрать безотзывный вклад, причем раньше времени. Но разве договор это разрешает?

4. В каком случае банк может все-таки согласиться?

К сожалению, в наших законах не сказано, когда и при каких условиях можно вернуть безотзывный вклад. В каждой конкретной ситуации банк будет решать вопрос индивидуально. Вкладчик может рассчитывать на возврат денег, к примеру, если уезжает за границу на постоянное место жительства, потерял трудоспособность, получил инвалидность, был уволен с работы в период действия договора безотзывного банковского вклада/депозита. Или у него серьезно ухудшилось здоровье, умер близкий родственник.

То есть если досрочно отозвать свои деньги с вклада человека вынуждает тяжелая жизненная ситуация, непредвиденные обстоятельства.

5. На сайте моего банка сказано, что он не вернет раньше времени безотзывный вклад/депозит.

Получается, мне даже не стоит поднимать этот вопрос?

Нет, это не значит, что вам откажут с порога. Подобные сообщения на сайтах нужны банкам, чтобы еще раз напомнить людям об условиях договоров и не допустить массовых безосновательных обращений вкладчиков.

6. Каков должен быть порядок действий?

Пишите заявление на имя руководства банка. К заявлению нужно приложить документы, которые подтверждают исключительность вашего случая.

7. Что нельзя упустить из виду, когда забираешь деньги с безотзывного вклада досрочно?

Прежде всего, вам лучше обращаться лично в банк, а не пытаться использовать дистанционные каналы. Например, интернет-банк или мобильный банк. Помните, что в случае положительного решения вы можете не сразу получить деньги по вкладу. Возможно, банку понадобится несколько дней, чтобы оформить возврат средств документально.

8. Мне вернут все деньги?

В разных банках условия досрочного изъятия вклада различаются. Так, при досрочном расторжении вклада банк может пересчитать сумму процентов по ставке 0,01% годовых. В результате вы потеряете почти весь доход по безотзывному вкладу.

9. Если банк откажется досрочно вернуть мне мой безотзывный вклад, я могу куда-нибудь пожаловаться. Например, в Нацбанк?

Нет, обращаться с жалобой куда-либо бесполезно. Особенно в ситуации, когда вы требуете вернуть деньги, потому что «страна катится к чертям». Что касается Нацбанка, то он не вмешивается в договорные условия между банками и их клиентами, о чем постоянно напоминает гражданам.

10. У нашей семьи несколько безотзывных вкладов. Один мы будем пытаться вернуть досрочно, а срок второго истекает 1 октября 2020 года — значит, мы его закроем без проблем?

Убедитесь, что в договоре нет пункта о пролонгации, которая производится автоматически в случае, если вы лично не обращаетесь в банк. Если такой пункт есть, банк имеет право продлить вам договор без вашего согласия.

Что делать с заначкой: какие вклады сегодня предлагают банки в белорусских рублях

Виктория Дробышевская много лет работала в банковской сфере. «Белка» попросила её доступно рассказать про депозиты и на примерах объяснить, сколько сегодня можно заработать, положив деньги в банк. Этот материал не рекламный, автор опирается исключительно на свой опыт.

Фото: Reuters

Фото: Reuters

Фото: Reuters

Фото: ReutersПо данным myfin.by, сегодня топ-5 банков выглядит так: Беларусбанк, Белагропромбанк, Банк БелВЭБ, Приорбанк, БПС-Сбербанк. Все они предлагают депозиты (банковские вклады) с госгарантией возврата.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

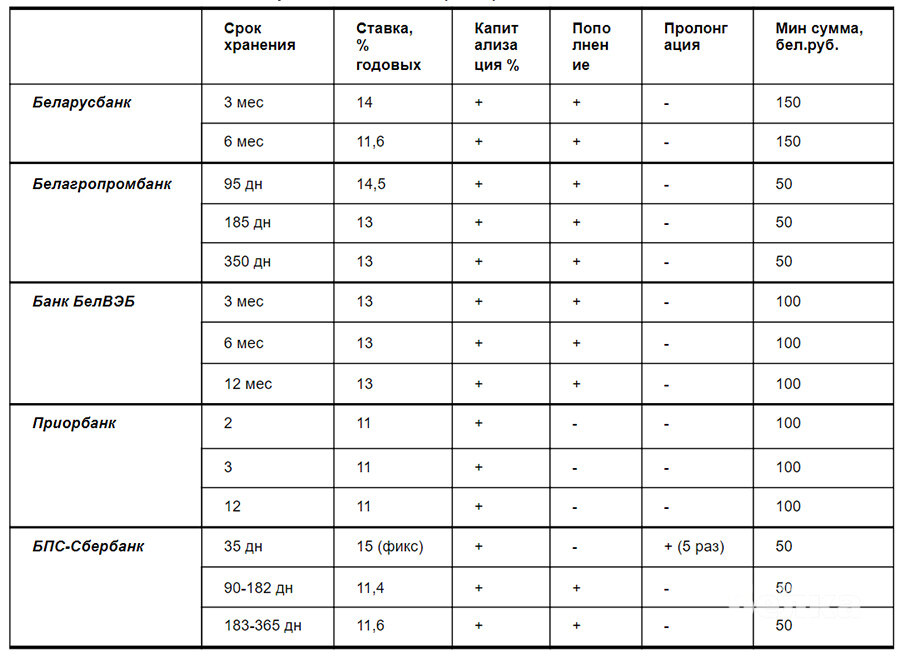

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять. К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней.

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

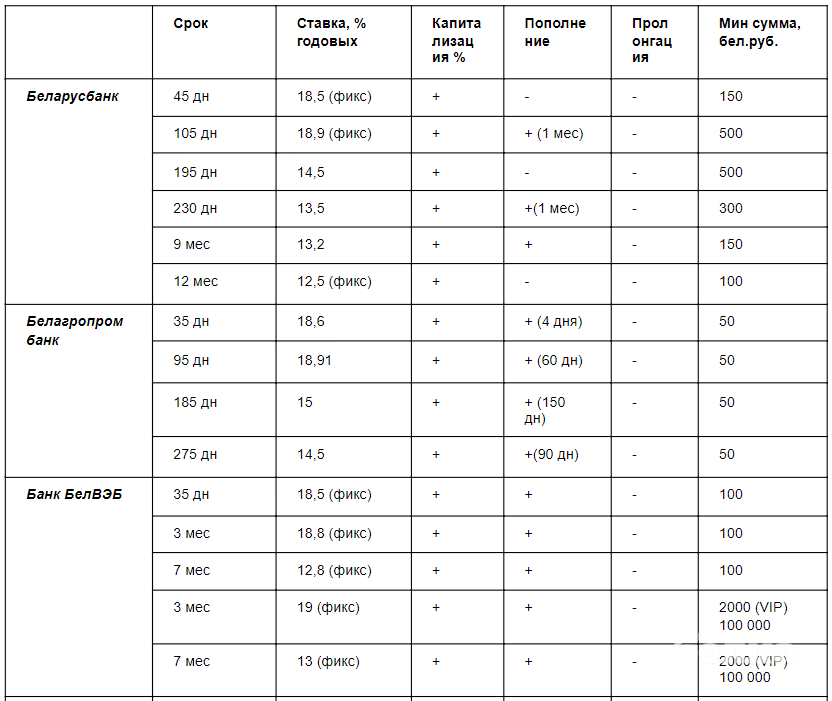

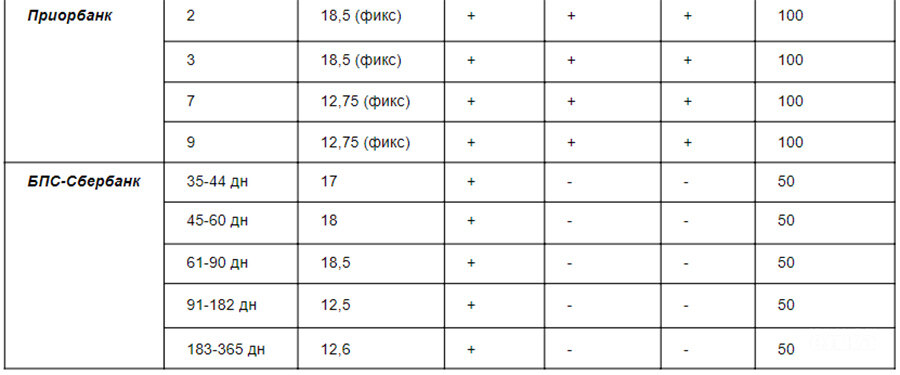

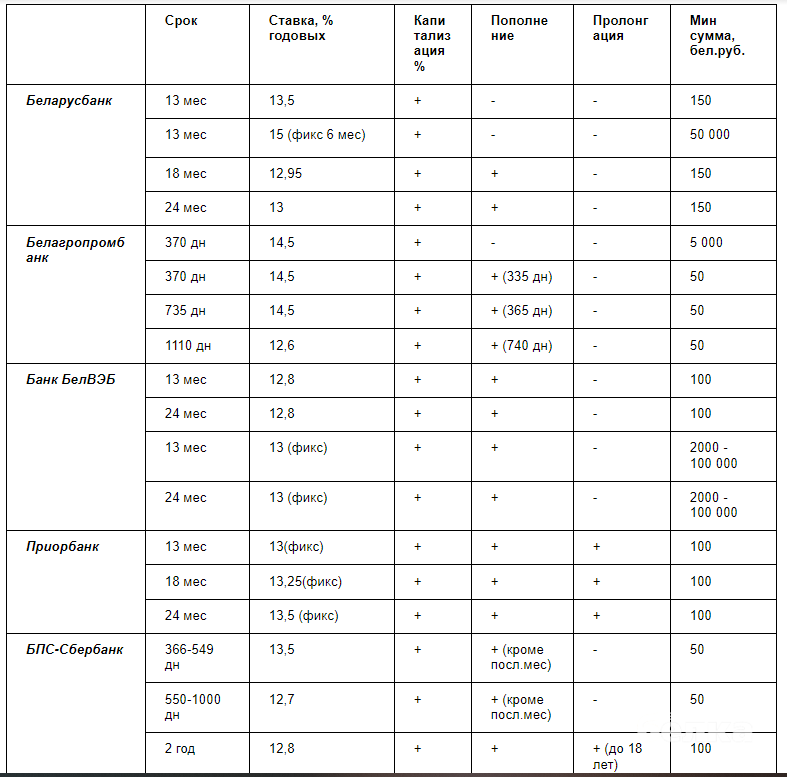

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Источник: baloven.info

Источник: baloven.info

Источник: baloven.infoОтдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100) 5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

1500 * (1+18,9/100/12) 12 = 1809,40

т.е. за 12 месяцев журналист получит прибыль в 309,40 BYN

Источник: forexdengi.com

Источник: forexdengi.com

Источник: forexdengi.comПравила жизни человека, который решил открыть депозит

1. Определить цель, чтобы понять, какой депозит нужен. То есть, если у вкладчика в течение ближайшего года в планах покупка квартиры/машины/дачи или ремонт, то не имеет смысла открывать счёт сроком на год или выше, даже если процентная ставка по нему очень заманчивая.

2. Понять, хотите ли вы пополнять вклад.

3. Внимательно читать про ставку. Часто она привязана к ставке рефинансирования Нацбанка. То есть при изменении ставки рефинансирования, меняется и ставка по депозиту.

4. Учесть при подсчётах налоги.