Что такое овердрафт в банке

5 МИН

5 МИН

Как пользоваться овердрафтом

Когда времени на оформление кредита нет, можно подключить овердрафт. Рассказываем, как это сделать и что в этой услуге хорошего.

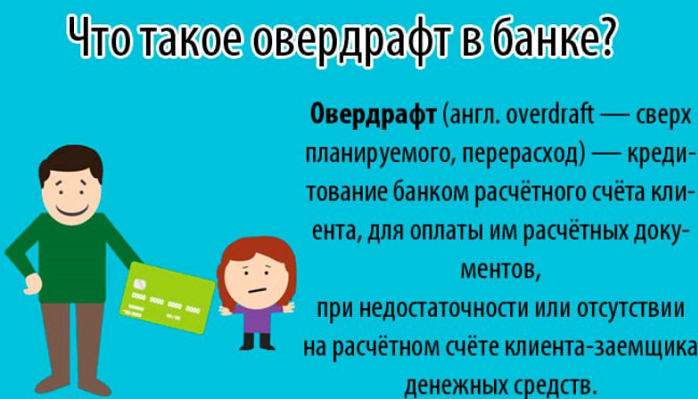

Что такое овердрафт в банке

Овердрафт — это услуга, которая позволяет списывать с расчётного счёта больше денег, чем на нём есть на момент платежа.

В целом овердрафт похож на обычный кредит или кредитную линию: оформляя любую из этих услуг, вы занимаете деньги у банка. Но есть отличия.

Особенности овердрафта

Оформление

Для подключения овердрафта в большинстве случаев достаточно оставить заявку на сайте банка, искать поручителя не придётся. От Сбербанка ответ на заявку приходит в течение 8 дней.

Обязательные выплаты

После подключения овердрафта нужно платить:

Условия овердрафта могут меняться в зависимости от суммы, которую вы тратите, или от времени, в течение которого возвращаете деньги банку. Если вовремя не покрыть задолженность, банк увеличит основную ставку. Если зарекомендуете себя как надёжного клиента, ставку, наоборот, снизят, а в критической ситуации могут пойти навстречу и реструктуризировать кредит.

Сроки

Овердрафт — это более краткосрочный заём, чем кредит. На погашение задолженности дают в среднем от 30 до 60 дней.

Объём средств

Лимит по овердрафту рассчитывается, исходя из доходов компании. Обычно это сумма в размере до 50 % от среднемесячного оборота по расчётному счёту.

Возврат средств

При пополнении расчётного счёта средства автоматически идут в счёт задолженности по овердрафту, пока не покроют её. Если не вернуть средства в установленный срок и вообще не платить проценты по овердрафту, банк отключит услугу.

Что такое овердрафт по кредитной карте?

О том, что такое кредитная карта и в чем ее преимущества известно всем. Однако есть и другой банковский продукт, предоставляющий возобновляемую кредитную линию, или, простыми словами, позволяющий использовать средства банка, если на собственном счету оказалось недостаточно средств. Это кредитная карта овердрафт. На первый взгляд кажется, что она ничем не отличается от обычной кредитки, но это совсем не так.

Кредитная карта и овердрафт, в чем разница?

Во-первых, разберемся, чем отличается овердрафт. Кредитная карта – это изначально продукт, предназначенный для использования средств банка и погашения накопившейся задолженности постфактум. Тогда как овердрафт прикрепляется к вашей дебетовой карте и позволяет ежемесячно немного перерасходовать зачисленные средства. Также можно оформить в вашем банке кредит и по овердрафту ежемесячно с вас будут снимать определенную сумму для его погашения. Существуют также и кредитные карты с лимитом овердрафта, однако они встречаются крайне редко.

Нельзя однозначно сказать, что лучше овердрафт или кредитная карта, поскольку каждый из продуктов имеет свои преимущества и недостатки.

![]()

Еще одно важное отличие в погашении долга. По овердрафту банк забирает причитающееся сразу же по начислении средств на вашу карту (обычно дебетовые карты используют как зарплатные). Контролировать это вы не можете. От вас зависит лишь, насколько большую сумму по овердрафту вы израсходуете. Впрочем, и на это банк устанавливает лимиты. И, как правило, лимит овердрафта гораздо меньше, чем максимальная сумма, которую вы можете потратить по кредитке.

Кроме того, льготный период кредитования, доступный новым держателям кредитных карт не действует для овердрафта. А это одно из весомых преимуществ кредитных карт, поскольку льготная ставка часто действует не менее 2 месяцев, а иногда может достигать и более чем 100 суток.

В то же время, недостаток кредитных карт заключается в величине комиссии, которую приходится заплатить за обналичивание. Овердрафт, если он прикреплен к дебетовой карте можно снимать в любом банкомате вашего банка без дополнительных платежей. И обычно обслуживание дебетовой карты с овердрафтом обходится дешевле, чем использование кредитной карты.

![]()

Оформить как кредитную карту, так и дебетовую с овердрафтом можно практически в любом банке – Тинькофф, Сбербанк или ВТБ.

Общие признаки овердрафта и кредитной карты

Какой из данных продуктов наиболее выгоден для использования каждый решает сам, однако при выборе важно знать и схожие качества:

При выборе необходимо учитывать все факторы и определиться, что более важно. Если использование кредитных средств постоянно и потребность в больших суммах, то предпочтение однозначно нужно отдать кредитке. А если вы собираетесь прибегать к помощи банка лишь в крайних и редких случаях, то достаточно будет карты с овердрафтом. Кроме того, вопрос в том, как часто вам необходимы наличные – чем чаще вы собираетесь снимать деньги в банкомате, тем менее выгодно использовать кредитную карту.

Овердрафт — что это простыми словами?

В эпоху повального развития технологий, мы сталкиваемся с банковскими системами ежедневно – когда получаем перевод или зарплату на карту, делаем покупки в интернете или берем кредиты. Если связать последнее с пластиковой картой, то первой на ум придет, конечно, кредитка. Однако это не единственная возможность сначала совершить покупку, а потом платить. Также банки предлагают такую услугу, пока не слишком знакомую российскому потребителю, как овердрафт. Понятие овердрафта тесно связано с кредитованием, но рассмотрим услугу более подробно.

Что значит овердрафт по карте?

В переводе с английского overdraft буквально – расход сверх бюджета. И на самом деле данная услуга позволяет делать покупки, оплачивать услуги и снимать наличные после того, как честно заработанные средства уже закончились. Считается, что впервые банк выдал клиенту больше средств, чем оставалось у него на счете более 3 веков назад.

![]()

Постепенно финансовая грамотность населения повышается, однако кризис совсем не способствует тому, чтобы в банк обращалось много клиентов, желающих оформить кредит. Многие считают, что это не выгодно и обременительно. В такой ситуации тем кто знает, что такое овердрафт в банке, очевидна его польза как для финансовой организации, так и для клиента.

Какие виды овердрафта есть?

Как простейший вид кредитования овердрафт может быть 2 видов:

![]()

Кроме того, в зависимости от того, каким образом он будет выдан, различают 4 вида овердрафта:

Очевидно, что при ведении бизнеса приходится апеллировать гораздо более крупными суммами, чем в быту, именно поэтому и получить юридическим лицам овердрафт несколько сложнее.

Преимущества овердрафта

С точки зрения банков, оформление овердрафта не приносит лишних хлопот и беспокойств, поскольку доступен он, как правило, для зарплатных клиентов, в чем благонадежности банк уже успел убедиться. Возвращается овердрафт с процентами, но они обычно ниже чем по кредитке.

![]()

Клиент же может вообще не использовать данную услугу, однако всегда знать, что при необходимости и возникновении сложных жизненных обстоятельств – он сможет получить сумму, превышающую его зарплату без лишнего обращения в банк. Лимит устанавливается в зависимости от продолжительности отношений с банком и вашего дохода.

Таким образом карта с овердрафтом позволяет пользоваться дополнительными преимуществами, не обременяясь лишними обязательствами.

Еще более удобно это для юридических лиц и предпринимателей, ведь ведение бизнеса часто предполагает совершение платежей, а на балансе организации в данный момент их может не быть. В такой ситуации карта с овердрафтом будет способствовать нормальному функционированию организации.

Как получить овердрафт?

Конечно, особенности получения овердрафта на вашу дебетовую карту будут зависеть от банка, однако не так сильно, как в случае с другими банковскими продуктами.

Прежде чем переходить к оформлению, которое, как правило, не занимает много времени, необходимо рассмотреть условия предоставления овердрафта:

![]()

Документы

Перед походом или звонком в банк, рекомендуется уточнить информацию на официальном сайте. Там будет указана информация и о том, как получить овердрафт. Обычно проверенным зарплатным клиентам достаточно подать заявку, если же вы получаете зарплату на карту другого банка, необходимо предоставить выписку с нее.

![]()

Также стоит при посещении банка принести:

Что такое овердрафт и как им воспользоваться

На заре эпохи кредитования банковской услугой с загадочным названием «овердрафт» в основном пользовались юридические лица, имеющие расчетный счет в банке. Но с развитием финансового рынка overdraft (овердрафтный кредит) стал доступен и обычным гражданам, имеющим вклады или пластиковые зарплатные карточки. «Кредиты.ру» изучили особенности и выгоды овердрафта, а также риски, связанные с его использованием.

Справка

Дословно овердрафт переводится с английского как «сверх проекта». На практике это означает – строго определенная сумма денег, предоставленная в пользование на строго определенный срок сверх (т.е. «over») текущего остатка на счете («draft»). Основное отличие овердрафта от кредита – он никогда не бывает большим, предоставляется только на короткий срок, только благонадежному клиенту, чьи финансовые дела хорошо известны банку, и чаще всего по инициативе самого банка. Но если у вас есть в банке депозитный счет (не обязательно зарплатный), можно обратиться с просьбой предоставить вам овердрафт, «привязанный» к этому счету. К овердрафту также прибегают юридические лица, на чей расчетный счет регулярно поступают платежи клиентов.

Срок, на который предоставляется овердрафтный кредит, обычно не превышает 30-50 дней. То есть, по истечении этого срока, задолженность подлежит погашению в полном объеме. За пользование овердрафтом банк взимает повышенные проценты. Но это не слишком заметно добросовестному клиенту, так как за месяц–полтора «набегает» не так уж много. Хуже, если возникают просрочки или перерасход.

Срок действия овердрафтного соглашения, как правило, не более 6-12 месяцев. Продление его зависит от финансовой дисциплины клиента и состояния его счетов.

Как пользоваться овердрафтом

Несмотря на то, что с точки зрения банка овердрафт и кредит – два разных продукта, с точки зрения пользователя они отличаются только величиной лимита и схемой погашения. Так, кредит обычно гасится равными платежами, в строго определенные числа. Овердрафт можно возвращать как единовременно, так и в разбивку в течение установленного банком периода. Главное, чтобы к концу этого периода на счету оказалась вся использованная сумма, целиком.

К примеру, 15 июля вам перевели на карту зарплату в 25 000 рублей. Банк предоставил овердрафт по карте в размере 5 000 рублей, сроком на 30 дней. В течение месяца ваши расходы были выше обычного (например, вы угощали друзей в ресторане по случаю дня рождения), и зарплатные деньги кончились 10 августа, то есть за 5 дней до зарплаты. Все это время вы оплачивали свои покупки с использованием овердрафта и к 15 августа выбрали его целиком. Поступившая зарплата покрыла перерасход, но – внимание! – ваши собственные средства уменьшились на сумму, ушедшую в погашение овердрафта.

При поступлении денег на счет, банк сначала восстановит весь лимит овердрафта, спишет установленный процент, и только потом оставшуюся часть денег зачислит на счет клиента.

В приведенном примере, чтобы выровнять доходы и расходы (что означает дебет и кредит) и не «попасть» на повышенные проценты, до 15 сентября вам нужно будет внести на карту еще 5000. Как минимум.

Если же овердрафт использует юридическое лицо или индивидуальный предприниматель, то схема практически не меняется. Например, ООО «Ромашка» нужно срочно перечислить средства для оплаты нового оборудования. Но средств на счете не хватает, так как не все клиенты расплатились за поставки. Тогда банк может разрешить овердрафт по счету, предоставить недостающую сумму. А когда на счет ООО «Ромашка» придут платежи от клиентов, банк вычтет из них сумму овердрафта и свой процент.

Искушение овердрафтом: не попадитесь в мышеловку

Но есть у овердрафта и минусы, причем весьма серьезные. Во-первых, при пользовании им, вы становитесь должником банка и неизбежно платите за это удовольствие. Во-вторых, чем больше овердрафт, тем больше у вас потребительских соблазнов, тем выше искушение «запустить руку» в деньги, которые по факту не ваши, а банка. А это, в свою очередь, порождает опасность упустить контроль над доходами и расходами: нередко возникает ситуация, когда большая часть зарплаты сразу же уходит на погашение овердрафта и процентов. И нужно либо изыскивать дополнительные источники дохода, либо входить в режим жесткой экономии.

Кроме того, привыкнув пользоваться овердрафтом, клиенты банка постепенно входят во вкус и приобретают другие кредитные продукты, увеличивая не только свои возможности, но и долги (и соответственно, риск дефолта).

Не менее распространенная ситуация – когда клиент увлекается покупками и не замечает, что его расходы превысили не только остаток собственных средств, но и лимит овердрафта, то есть истрачена и зарплата, и «займ», добровольно предоставленный банком. В этом случае на счете возникает так называемый технический, или неразрешенный, овердрафт. На него начисляются самые большие проценты.

Например, за использование овердрафта банком «ВТБ-24» установлена процентная ставка около 20% годовых. А за несанкционированный овердрафт банк возьмет уже 50% годовых. В Сбербанке сумма разрешенного овердрафта обычно не превышает 30 000 рублей, а процент составляет около 18% (но за просроченный или «лишний» овердрафт придется заплатить уже 36%). Как правило, банки требуют гасить перерасход в течение нескольких дней, в противном случае могут быть применены штрафные санкции вплоть до расторжения договора овердрафта.

Вместо эпилога

Чтобы пользование овердрафтом было приятным дополнением к вашим финансовым возможностям, а не «кредитной петлей», которая постепенно затягивается все туже, необходимо соблюдать правила финансовой безопасности.

Подключенный овердрафт по зарплатной карте не безвозмездный подарок банка, а кредит, и отвечает за него не работодатель, а именно вы!

Общая рекомендация проста: тщательно планируйте доходы и расходы. Старайтесь не тратить больше, чем способны вернуть в течение льготного периода. Обязательно узнайте в банке, каковы условия овердрафтного соглашения, попросите разъяснить каждый пункт, привести примеры расчетов ваших платежей.

Но, учитывая российскую структуру потребления, это легче посоветовать, чем выполнить. Впрочем, есть еще один вариант – отказаться от использования овердрафта, даже если банк настойчиво предлагает вам этот подарок. Такой отказ уж точно не грозит вам ни штрафами, ни повышенными процентами.

Овердрафт

Овердрафт — особая форма краткосрочного банковского кредита. В дословном переводе «overdraft» означает «сверх проекта». Банк предоставляет клиенту право оплачивать со своего счета/карты товары и услуги в сумме, превышающей размер остатка. В результате образуется перерасход, который и составляет сумму овердрафта.

Предоставляя некую кредитную линию, банк дает «палочку-выручалочку» на случай непредвиденных и срочных расходов. Разумеется, делает он это не бесплатно и только в том случае, если это предусмотрено условиями договора. Банк с одной стороны доверяет клиенту, выручая в сложных обстоятельствах, с другой — приучает брать взаймы даже тех, кто относится к кредитам негативно.

Овердрафт, что это простыми словами

Представьте: у вас есть обычная пластиковая карта, на которую вы получает заработную плату и другие доходы. Вы можете оперировать только теми деньгами, которые находятся на счету, привязанном к карте.

Овердрафт означает, что вы можете потратить больше денег, чем находится есть в настоящий момент. Банку неважно, на что вы потратите дополнительную сумму — у овердрафта целевого назначения нет. Однако существует лимит, установленный банком, сверх которого вы не можете «заходить в минус». В течение месяца можно несколько раз пользоваться овердрафтом: свободный лимит уменьшается, когда вы берете деньги, и восстанавливается после выплаты долга.

Зарплатный овердрафт

Овердрафт идет дополнительной опцией к зарплатным дебетовы картам или подключается позже по желанию держателя. Лимит может составлять как определенный процент от суммы зарплаты, так и равняться одной–двум зарплатам. Некоторые банки позволяют за один раз снять сумму равную 4–6 окладам. При поступлении заработной платы определенная договором сумма автоматически отправляется на погашение овердрафта.

Не забывайте, что при увольнении из организации, лимит отключается. Если вы решили сменить место работы, вам придется полностью погасить задолженность по овердрафту. Если у вас нет такой возможности, обязательно обратитесь в банк — кредитный менеджер подберет оптимальный вариант решения проблемы.

Лимит овердрафта

Лимит овердрафта банки устанавливают индивидуально для клиента, исходя из суммы дохода и собственной методики расчета. Например, некоторые банки предлагают такие лимиты по овердрафту:

— Альфа-банк: авансовый овердрафт — 750–6 000 тыс. руб.; для клиентов на кассовом обслуживании — 500–10 000 тыс. руб.;

— Уралсиб: карта Visa Classic Light с овердрафтом — до 500 тыс. руб.;

— Межтрастбанк: карта с овердрафтом — рассчитывается индивидуально;

— Абсолют Банк: карта с овердрафтом Infinite — до 750 тыс.руб.;

— Богородский Муниципальный Банк: Карта с овердрафтом Gold — до 300 тыс. руб.

Условия овердрафта

Условия овердрафта в банках значительно различаются. Например, в Богородском муниципальном банке действуют такие условия получения: возраст от 23 до 55 лет для женщин, для мужчин — до 60 лет; подтверждение дохода и постоянная регистрация в регионе получения карты. В Абсолют банке потребуется еще справка от работодателя и минимальный доход от 20 тыс. руб. Условия пользования овердрафтом также разные. Процентная ставка может составлять от 18% до 30% годовых. Потребуется или полное погашение задолженности в течение месяца или выплата определенного процента от долга, например, в Абсолют банке это 10% от освоенной суммы. Плата за выпуск карты с овердрафтом, как правило, не взымается, однако стоимость обслуживания может быть существенной. Так в Абсолют банке она составляет 48 тыс. руб. в год, а в Богородском муниципальном банке — 650 руб. Что именно входит в обслуживание необходимо уточнять в банке.

Совет от Сравни.ру: Оформляя кредит овердрафт, тщательно изучайте договор. Не стесняйтесь задавать вопросы. Обязательно узнайте продолжительность льготного периода, во время которого действуют льготные ставки, и постарайтесь за это время вернуть большую часть или всю сумму. В некоторых банках по операциям овердрафт нет льготного периода или он не распространяется на операции по снятию наличных — не забывайте об этом.