Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

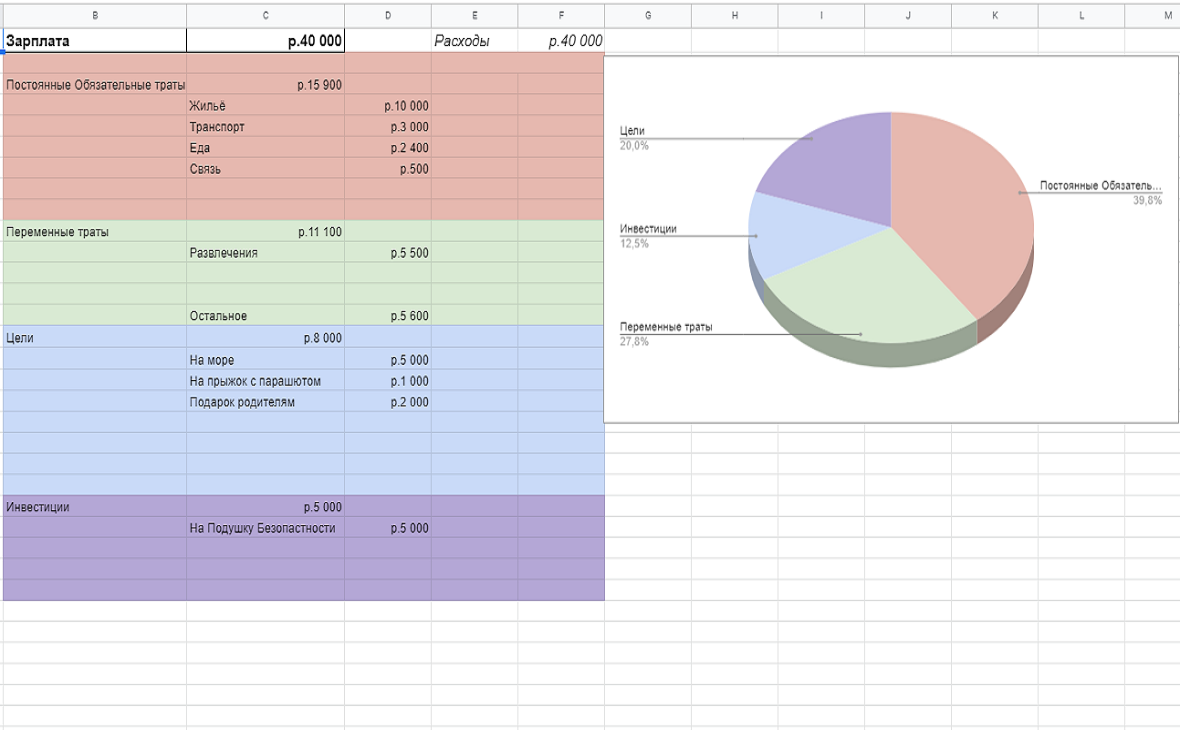

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

Конспект урока по финансовой грамотности «Особые жизненные ситуации: болезнь, потеря работы, природные и техногенные катастрофы» 9 класс

Муниципальное бюджетное общеобразовательное учреждение «Средняя школа №1» г. Вилючинск

Тема: Риски в мире денег Урок 13. Особые жизненные ситуации: болезнь, потеря работы, природные и техногенные катастрофы

Финансовая грамотность 9 класс

Цель урока: характеризовать виды различных ОЖС, способы господдержки в случае ОЖС

выяснить изменения структуры расходов семьи при ОЖС;

аргументировать необходимость иметь финансовую подушку безопасности на случай чрезвычайных и кризисных жизненных ситуаций

анализировать различную информацию, формулировать аргументированную точку зрения, принимать участие в дискуссии

оценивать последствия ОЖС с точки зрения пересмотра структуры семейных и личных финансов.

Тип урока: урок изучения нового материала с применением технологии развития критического мышления, ИКТ, учебного диалога

Форма урока: урок – практикум с организаций групповой/парной работы.

Оргмомент. Приветствие, проверка готовности класса к уроку

Актуализация знаний учащихся.

Что такое особые жизненные ситуации?

Какую помощь можно получить от государства при рождении ребенка?

Какую помощь получит семья от государства в случае потери кормильца?

Слайд 1. Разгадайте ребус, в нем зашифровано словосочетание (ответы учащихся).

1 =Д 1 = Н

1 =Д 1 = Н

Итак, в ребусе зашифровано словосочетание «подушка безопасности». В каких ситуациях рекомендуется иметь финансовую подушку безопасности? (ответы учащихся)

3.Изучение нового материала.

Слайд 2. Сегодня мы продолжим разговор об особых жизненных ситуациях и проанализируем рациональное поведение человека в случаях болезни, потери работы или природных и техногенных катастроф. (Запись темы урока в тетрадь)

Слайд 3. Знакомство учащихся с целями и задачами урока.

Цель урока: характеризовать виды различных ОЖС, способы господдержки в случае ОЖС

выяснить изменения структуры расходов семьи при ОЖС;

аргументировать необходимость иметь финансовую подушку безопасности на случай чрезвычайных и кризисных жизненных ситуаций

анализировать различную информацию, формулировать аргументированную точку зрения, принимать участие в дискуссии

оценивать последствия ОЖС с точки зрения пересмотра структуры семейных и личных финансов.

Работа в парах, заполнение таблицы

Проверка выполнение задания

Слайд 5. Организация практикума: работа по группам/парам(в зависимости от выбора учителя) по вариантам 1-3.

Задание: познакомьтесь с материалами к уроку (приложения 1-3). Заполните таблицу.

Проверка выполнения задания по группам(парам).

Слайд 6. Обобщение учителя.

-компенсация заработной платы за время болезни в полном объеме только при официальном тру-доустройстве и непрерывном стаже работы 8 лет

-затраты на приобретение меди-каментов и платные обследования

-угроза инвалидности и потери возможности работать вообще

-оплата больничного листа за счет средств Фонда соцстрахования (при наличии полиса ОМС)

-назначение пенсии по инвалидности в зави-симости от группы, получение ЕДВ и льгот

-наличие денежных резервов семьи на случай болезни

-страхование жизни и здоровья, в том числе от несчастных случаев

-потеря стабильно-го заработка

-отсутствие средств на время поиска новой работы

-получение выходного пособия в раз-мере двух месячных средних заработков в случае увольнения по сокращению штатов

-обращение в государственную службу занятости:

помощь в поиске новой работы

получение пособия по безработице в течение 1 года

-обращение в банк при наличии кре-дитов с просьбой о реструктуризации долга

-наличие финансовой «подушки безопасности»

Как предотвратить или

-потеря кормильца (человеческие жертвы)

-временная потеря трудоспособности и/или инвалидность

-частичная компен-сация за счет госу-дарства

-получение страховых выплат, если имущество было застраховано

-соблюдение правил пожарной и иной безопасности

-страхование имущества на случай стихийных бедствий, пожаров и т.д.

-наличие финансовой «подушки безопасности»

Какой главный вывод следует сделать по результатам двух уроков? (Задача учителя подвести учащихся к выводу о том, что в РФ

существует развитая система господдержки граждан, оказавшихся в особых жизненных ситуациях

необходимо создавать финансовую подушку безопасности.

4.Закрепление изученного материала.

Слайд 9. Что делать в сложившейся ситуации?

Ситуация 1:Пётр Иванович, продавец фирмы «Красивый сад», однажды по дороге на работу поскользнулся, сломал ногу и повредил позвоночник. Один месяц он пролежал в больнице и ещё три дома. За время болезни в бюджете семьи Петра Ивановича образовалась финансовая «дыра».

Ситуация 2:Мария Алексеевна работала на заводе по производству бумаги. Из-за экономического кризиса завод разорился, и все работники были уволены.

Слайд 10. Ситуация 3:В квартире Безбородовых на прошлой неделе случился пожар (пока по невыясненным причинам). Всё их имущество и документы сгорели, и они оказались в очень сложной ситуации.

Анализ диаграммы о причинах пожаров.

Обсуждение домашнего задания:

Слайд 10. Материалы занятия 13. Составить перечень организаций г.Вилючинска, их адресов и телефонов, в которые следует обращаться в ОЖС.

Подведение итогов урока, оценивание работы учащихся.

Слайд 11. Источники:

Если человек заболел, он не может выполнять свои служебные обязанности и соответственно платить зарплату ему не за что. На что же тогда жить во время болезни?

Российские законы устанавливают, что утраченный работником заработок при временном освобождении от работы в связи с болезнью компенсируется денежными выплатами за счёт средств Фонда государственного социального страхования.

Врач выписывает заболевшему работнику листок нетрудоспособности (его ещё называют бюллетенем или больничным), который тот предъявляет на работе, и ему выплачивают зарплату за то время, которое он болел. Деньги на это организация-работодатель получает из Фонда социального страхования.

Если заболевает ребёнок или кто-то из семьи, за кем необходим уход, врач выписывает бюллетень по уходу за больным, который тоже оплачивается из средств Фонда государственного социального страхования.

Величина выплат по листку временной нетрудоспособности зависит от уровня зарплаты и стажа работы с момента начала трудовой деятельности. Эти выплаты достигают размера полной зарплаты только тех работников, чей трудовой стаж составляет не менее 8 лет, а зарплата не превышает 42 тыс. р. в месяц. При меньшем трудовом стаже или большей зарплате государство компенсирует работнику лишь часть потерянного заработка.

Вот почему «болеть невыгодно» не пустые слова для высокооплачиваемых специалистов и они охотно посещают фитнес-залы и следят за своим здоровьем.

Особенно трудно с деньгами приходится тем, кто заболел тяжело и надолго. Таких людей признают инвалидами, и им назначается пенсия по инвалидности. Её размер значительно меньше зарплаты большинства работников, и прожить на неё чрезвычайно трудно.

Выплаты инвалидам в 2018г

льготы по оплате жилищно-коммунальных услуг; обеспечение квартирами и земельными участками (при наличии условий);

преимущества при поступлении в образовательные учреждения разных уровней;

скидки на проезд в общественном транспорте и др.

Но болезнь может создать денежные проблемы не только из-за потери заработка. Само лечение тоже редко бывает полностью бесплатным.

Согласно Конституции РФ каждый гражданин России имеет право на бесплатное медицинское обслуживание. Чтобы им воспользоваться, нужно предъявить в поликлинике или больнице полис обязательного медицинского страхования (ОМС), который бесплатно выдают каждому на основе российского паспорта.

Хотя за обычное медицинское обслуживание человек платить не должен, болезнь всегда чревата дополнительными расходами из семейного бюджета. Заболевшему могут понадобиться обследования, а они, как правило, платные. Кроме того, понадобятся деньги на лекарства (средняя стоимость лекарств на одного заболевшего, к примеру, гриппом, составляет сейчас в российских аптеках от 1 до 2 тыс. р.), поскольку бесплатно лекарства выдают только хроническим больным.

Вот почему нужно в семейном бюджете обязательно предусмотреть определённые резервные суммы на лечение, а также стремиться к стабильной работе (чтобы зарабатывать стаж) и официальному оформлению всех документов, регламентирующих ваш труд (трудовой договор с указанием полной заработной платы).

*Ежемесячная денежная выплата.

Потеря работы вполне реальная угроза финансовому благополучию.

Как видно из приведённого рисунка агентства Росбизнесконсалт, в начале 2013 г. весьма вероятной считали потерю работы и заработка почти 30% россиян, а 41% полагали, что найти рав-ноценную работу будет очень трудно или практически невозможно.

И что делать, если вас уволили?

Ситуации бывают разные, и надо знать, как себя вести в каждом конкретном случае. Чтобы не допустить ошибок, лучше почитать, что советуют специалисты по трудовым отношениям.

При увольнении «по сокращению штатов» работнику положено выходное пособие в размере двух месячных средних заработков, которое выплачивается в последний день его работы (день увольнения), а если он увольняется по собственному желанию, то никаких пособий ему не полагается. Выходное пособие помогает продержаться при поиске новой работы.

Искать работу можно самостоятельно, скажем, через соответствующие сайты в Интернете, а можно воспользоваться помощью государственной службы занятости населения.

Достоинство второго варианта в том, что, зарегистрировавшись в службе занятости, вы получите статус безработного и право на пособие по безработице (на срок не более одного года). Оно,

Если служба занятости нашла вам работу, но условия труда и оплата вас не устраивают, вы вправе от неё отказаться. Но так можно поступить только один раз. После второго отказа служба занятости перестанет считать вас безработным, и вы автоматически потеряете право на пособие по безработице.

Природные или техногенные катастрофы

К сожалению, в нашей жизни встречаются различного рода катастрофы и чрезвычайные ситуации, имеющие как естественный (т. е. природный), так и техногенный (возникший в результате деятельности человека) характер.

К природным катастрофам относятся все вызванные природой:

Техногенные катастрофы и несчастные случаи вызваны целенаправленной или случайной деятельностью человека. К ним относятся:

• катастрофы на воде,

Одним из наиболее частых неблагоприятных событий является пожар, нередко возникающий из-за небрежности. Так, в среднем за год в домах и квартирах жителей России происходит почти 150 тыс. пожаров, в которых погибает более 10 тыс. человек, половина из них дети.

И даже если пожар, наводнение, землетрясение, протечка батареи в квартире этажом выше или падение метеорита (как в Челябинске) обходятся без человеческих жертв, имущество семей часто страдает весьма существенно. И тогда семья оказывается перед необходимостью нести большие расходы на ремонт и приобретение домашней утвари вместо безнадёжно испорченной.

В этой ситуации на помощь придут страховые компании, но только в том случае, если граждане застраховали свое имущество от пожаров и др. непредвиденных ситуаций. А если страховки нет?

Вот тут-то и пригодится резервный фонд семьи.

Даже если вы застраховали свою жизнь и здоровье, своё имущество, всегда в случае наступления неприятности или беды пройдёт некоторое время, прежде чем страховая компания выплатит вам страховое возмещение. Все это время вам нужно прожить, т. е. питаться, осуществлять обязательные платежи. Иными словами, вам нужны деньги. Эти деньги должны быть у вас в резервном фонде, иначе придётся занимать, а это всегда сложно, неприятно и, может быть, очень

Специалисты считают, что оптимальным размером ежемесячных отчислений в резервный фонд является 10% дохода. Размер этого фонда должен составлять не меньше одного месячного дохода семьи.

Оптимальным считается резерв в 3–6 месячных доходов. Например, если ваш семейный доход составляет 100 тыс. р. в месяц, то для его формирования надо сначала примерно год откладывать по 10 тыс. р. в месяц. Если это получается, то нужно придерживаться такой же стратегии и дальше, создавая накопления семьи. Нужно только помнить, что резервный фонд должен находиться в ликвидной форме в отличие от накоплений, которые могут быть и в виде доходных, но малоликвидных активов. Сумма, равная 3–6 вашим месячным доходам, т. е. примерно 300–600 тыс. р. должна лежать в банке на счёте, с которого в случае необходимости можно будет снять нужную сумму.