Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

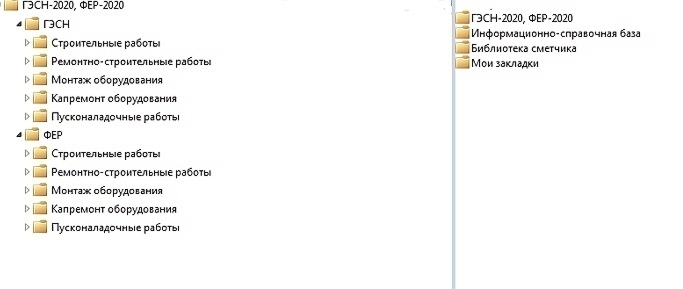

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

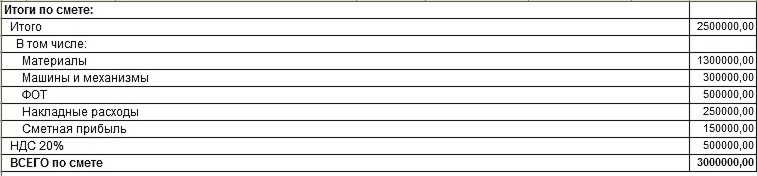

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

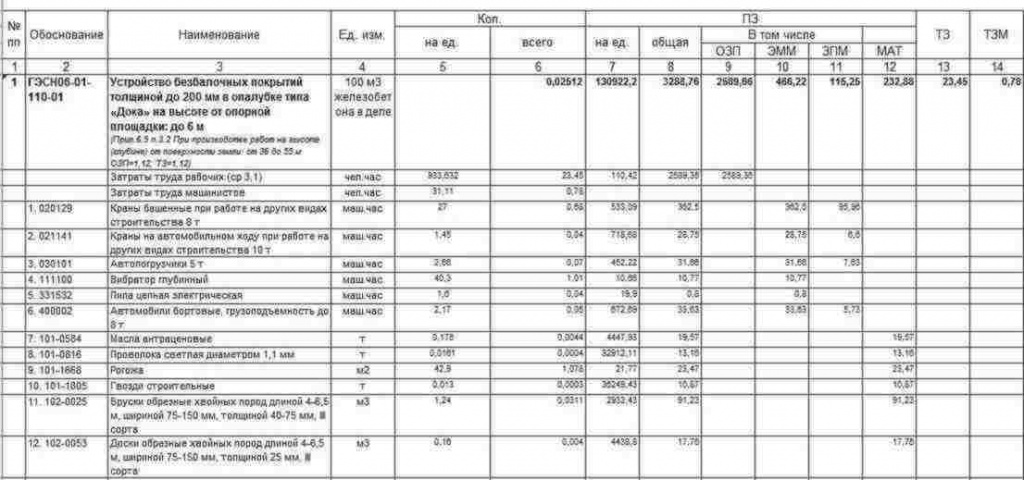

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

Как читать смету: взгляд бухгалтера

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

Вместе три пункта составляют прямые затраты. Это фактически костяк сметы. Самое важное — обратить внимание на сумму расходов на материалы. При изменчивой экономике (даже в 2020 году это хорошо видно на фоне происходящего в мире кризиса с коронавирусом) необходимо учитывать неожиданное изменение цен на товары. При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут.

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Проверяют вопреки распространенному мнению не только сметы для госконтрактов. С ними как раз проще — смета часто идет в составе аукционной документации на площадках, т.е. кто-то ее уже составил и утвердил. Самый безопасный вариант – брать ее за основу и составлять документы по шаблону.

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

Лично мне пришлось отправиться на курсы повышения квалификации, чтобы начать разбираться в сметном деле. Не каждому бухгалтеру это необходимо, но дополнительные знания определенно дают преимущества: понимание принципов работы сметчиков, упрощение анализа документации, нахождения ошибок и несоответствий, оспаривание завышенных смет или отстаивание своих.

Обучающий курс по работе с программой «ГРАНД-Смета»

Как рассчитать дополнительные затраты от стоимости отдельных элементов?

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, если при помощи нижней полосы прокрутки сдвинуть вправо колонки в бланке сметы, то в конце нашего документа мы увидим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы ввести в формулу расчёта командировочных расходов эти числовые значения, но есть способ лучше.

Вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ – при этом неважно, скопировали мы его из технической части сборника, из справочника или добавили вручную. Коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Также имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в ПК «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы. Для каждого идентификатора указывается возвращаемое значение.

ПЗ – прямые затраты по смете.

ФОТ – фонд оплаты труда по смете.

ОЗП – основная заработная плата (заработная плата рабочих-строителей) по смете.

ЭМ – стоимость эксплуатации машин по смете.

ЗПМ – заработная плата машинистов по смете.

МАТ – стоимость материалов по смете.

ТЗ – трудозатраты рабочих по смете.

ТЗМ – трудозатраты машинистов по смете.

НР – сумма накладных расходов, рассчитанных «стандартным» образом.

СП – сумма сметной прибыли, рассчитанной «стандартным» образом.

НРЗПМ – сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

СПЗПМ – сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

С или СР – стоимость строительных работ по смете.

М или МР – стоимость монтажных работ по смете.

СМР – стоимость СМР по смете = сумма строительных и монтажных работ.

О или ОБ – стоимость оборудования по смете.

П или ПР – стоимость прочих работ по смете.

ЗУ – сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимит. затраты – Зимние в окне с параметрами сметы).

МАТЗАК – стоимость материалов заказчика по смете.

ОБЗАК – стоимость оборудования заказчика по смете.

ВОЗВРАТ – стоимость возвратных материалов по смете.

ВСЕГО – стоимость сметы до расчёта лимитированных затрат.

Кроме того, в ПК «ГРАНД-Смета» предусмотрена возможность обращаться при помощи встроенных идентификаторов к итоговым данным, которые возникают в ходе последовательного расчёта сметной стоимости согласно структуре списка лимитированных затрат: буква Г с последующим порядковым номером – это обозначение итога по соответствующей главе. При этом для глав с 8-ой по 12-ую номер указан в наименовании главы, а остальным главам в программе присвоены следующие по порядку номера 13, 14 и 15. Например, Г14 – это итог по главе Дополнительные работы и затраты. А если нужна сумма по диапазону глав, то следует указать в формуле идентификаторы соответствующих глав через двоеточие. Например, Г1:Г9 – это стоимость сметы с учётом лимитированных затрат по главам 8 и 9.

Теперь давайте скорректируем расчёт командировочных расходов в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества трудозатрат основных рабочих и машинистов. Снова открываем раздел Лимит. затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько потребуется рабочих дней на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((ТЗ+ТЗМ)/8).

В связи с данным примером отметим, что каждый раз, когда в ПК «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в той части учебного курса, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных расходов в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных расходов за итогом локальной сметы зависит от объёмов работ в смете.

Если математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные расходы только для работ из 4-го раздела сметы.

В ПК «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. А если использовать в формулах отдельно квалификатор конкретного раздела сметы (РАЗДЕЛ1 или РАЗДЕЛ3), то он возвращает 1 для своего раздела и 0 в расчёте других разделов.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимит. затраты и корректируем формулу для строки с командировочными расходами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((РАЗДЕЛ4.ТЗ+ РАЗДЕЛ4.ТЗМ)/8)*400.

Теперь при расчёте полной стоимости по смете будет учитываться новое значение командировочных затрат.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой метод расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный метод.

Напомним, что выбор метода расчёта локальной сметы осуществляется одним из двух способов: либо при помощи кнопки с выпадающим меню Способ расчета, которая расположена на панели инструментов на вкладке Документ, либо при помощи кнопок с буквами БМ, БИМ и РМ, которые расположены в нижней части окна программы в статусной строке, рядом с кнопками для переключения вида документа.

При этом следует иметь в виду, что программа «ГРАНД-Смета» всегда знает все три варианта итогов по локальной смете. Соответственно, независимо от метода расчёта, который в данный момент выбран в смете, можно использовать в формулах одновременно любые итоговые значения. Для этого к нужному идентификатору следует добавить вначале через точку квалификатор соответствующего метода расчёта (БМ, БИМ или РМ) – аналогично тому, как выше это было сделано для получения значения из конкретного раздела локальной сметы. Например, РМ.МАТ возвращает стоимость материалов, полученную в рамках ресурсного расчёта, а БИМ.ФОТ – это фонд оплаты труда по смете, полученный в результате индексирования базисной стоимости.

Кроме того, в ПК «ГРАНД-Смета 2020» в расчёт лимитированных затрат добавлена возможность получать значения элементов прямых затрат в разрезе граф объектной сметы (сводного сметного расчёта). Для этого используется квалификатор соответствующей графы (С, М, О или П), который при необходимости можно точно так же добавить через точку к нужному идентификатору, либо взять это значение целиком. Например, БМ.С.ФОТ возвращает ФОТ в базисных ценах для строительных работ в смете, а РМ.М – это общая стоимость монтажных работ в смете, полученная ресурсным методом.

Замечание: Следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

В той части учебного курса, где рассматривается работа с ресурсами в локальной смете, подробно показано, как следует действовать, если надо выделить в смете материалы заказчика или оборудование заказчика. При расчёте лимитированных затрат можно использовать соответствующие встроенные идентификаторы МАТЗАК и ОБЗАК. Аналогично, если при расчёте лимитированных затрат требуется выполнить какие-либо действия с полученными в смете возвратными суммами, то для этого можно использовать встроенный идентификатор ВОЗВРАТ.

Например, для того чтобы вычесть стоимость материалов заказчика из итоговой сметной стоимости, достаточно добавить новую строку в главу Дополнительные работы и затраты, указать нужное наименование, а в колонке Значение ввести идентификатор МАТЗАК с минусом.

А если строка со стоимостью материалов заказчика добавляется к итогу сметы просто в качестве дополнительной информации и не должна влиять на итоговую сметную стоимость, то необходимо при помощи специальной кнопки с дорожным знаком «кирпич» отметить её как неактивную.

Такая строка становится серой, в расчёте сметы она не участвует, но в итогах сметы выводится как справочное значение.