Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

Характеристика активных и пассивных счетов баланса банка

Счета номенклатуры баланса банка подразделяются на балансовые и внебалансовые. Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета.

На активных балансовых

счетах учитываются: денежная наличность в кассах банка, краткосрочные и долгосрочные кредиты, затраты на капитальные вложения, дебиторская задолженность, другие активы и отвлеченные средства. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту.

На пассивных балансовых

счетах отражаются: фонды банка, средства организаций и граждан, депозиты, средства в расчетах, прибыль банка, кредиторская задолженность, другие пассивы и привлеченные средства. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

Средства на пассивных счетах являются ресурсами банка для кредитования и финансирования организации, а задолженность на активных счетах показывает использование этих ресурсов.

Задача аналитического учета

— контроль за правомерностью совершения банковских операций. Аналитический учет отражает банковскую операцию во всех ее деталях.

1) Бухгалтерский журнал.

2) Ведомость остатков по счетам первого, второго порядка, лицевым, балансовым и внебалансовым счетам.

3) Ведомость остатков размещенных и привлеченных средств.

Самым распространенным средством аналитического учета являются лицевые счета, они подразделяются на:

— клиентские (отражают расчетные и кредитно-денежные взаимоотношения с его клиентами);

— внутрибанковские (используются для расчетов, доходов, расходов, результатов деятельности самого банка)

носит обобщенный характер. Данные синтетического учета служат как средством для проведения анализа деятельности самого банка, так и могут быть использованы для проведения анализа деятельности отдельных предприятий и организаций и отраслевого анализа.

Задача синтетического учета

— проверка правильности ведения аналитического учета. Синтетический учет осуществляется на счетах второго порядка предусмотренный действующим планом счетов. Взаимосвязь синтетического и аналитического учета выражается в том, что лицевые (аналитические) счета открывают в разрезе счетов второго порядка (синтетических счетов).

Основные инструменты синтетического учета:

1) Оборотная ведомость (включает вступительные остатки, обороты, конечные остатки по каждому синтетическому счету).

Какие бывают счета в банке

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Разновидности счетов кредитных организаций

Классификацию банковских счетов можно найти в нормативных актах.

Разновидности банковских счетов приведены в инструкции Банка России от 30.05.2014 № 153-И.

Приведем виды счетов в банке, которые могут использовать как юридические, так и частные лица. Ниже рассмотрим, какой вид счета в банке применяют юридические лица, какой тип счета в банке подходит физлицу, а также разберем особенности наиболее популярных видов банковских счетов.

Основные виды банковских счетов приведены на схеме:

Для начала обратимся к видам счетов в банке для физических лиц.

Счет для самозанятых

Обращаем внимание на актуальный в 2021 году вопрос о типе банковского счета для самозанятых. Какой вид счета в банке может применять самозанятый для получения доходов от своей деятельности? Если самозанятый зарегистрирован как ИП, то у него может быть открыт расчетный счет, такой как открывают юрлицам и частным бизнесменам. Если же самозанятый не имеет статуса ИП, то он получает деньги на свой обычный текущий счет физлица, который, как правило, привязан к банковской карте.

Об открытии счета самозанятым мы подробно писали в статье.

Какие банковские счета доступны для физлиц

Какие бывают банковские счета для физических лиц, посмотрите на схеме:

Текущие счета

Текущий счет — это самый простой тип банковского счета. Его открывает физлицо для совершения операций, не имеющих отношения к предпринимательской деятельности.

Как открыть текущий счет в банке физлицу, читайте в материале «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и получите еще больше полезной информации.

Закон не обязывает ИП открывать для своей деятельности расчетный счет, он может для этих целей пользоваться текущим счетом. Но на текущий счет банковские расценки ниже, чем на расчетный; в договоре с банком, как правило, прописано, что получать доходы от бизнеса на текущий счет нельзя. Кроме того, расчетный счет значительно упрощает работу с контрагентами — юрлицами, позволяет подключить эквайринг и не путать доходы от предпринимательской деятельности и доходы, с ней не связанные.

К текущему счету можно подключить банковскую карту и использовать ее при расчетах за товары и услуги.

Как открыть расчетный счет ИП, мы писали в статье.

Всё большее распространение получают зарплатные проекты. Зарплатный проект — это услуга банка, при которой организация перечисляет заработную плату работникам на банковские счета. Применяется для этого именно текущий банковский счет. Процент за перечисление небольшой или отсутствует вовсе. В зависимости от условий конкретного банка перечисления могут производиться на счета этого же банка или стороннего.

На такие же текущие банковские счета граждане получают социальные пособия и пенсионные выплаты. С 01.01.2021 в определенных случаях можно использовать банковские карты (если они привязаны к банковским счетам) только платежной системы «МИР».

Счета по вкладам

Этот счет можно открывать как физическим, так и юридическим лицам. Используется он для учета денежных средств, размещенных в кредитной организации с целью получения процентов от этого вклада. Для депозитных счетов могут быть установлены ограничения на использование или внесение средств.

Кредитный счет

Кредитный счет открывается для обслуживания кредита. В зависимости от вида кредита (кредитная карта, ипотечный или потребительский кредиты) устанавливаются условия пользования банковским кредитным счетом.

О блокировке кредитного счета читайте в статье.

Виды банковских счетов для юридических лиц

Выделим виды банковских счетов для юридических лиц:

О таком типе счетов в банке, как счет по вкладу, мы писали в разделе для физлиц.

Расчетный счет

Как открыть расчетный счет в банке, описано в статье «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Этот вид банковских счетов — аналог текущего счета физлиц для юрлиц. Юридические лица совершают свои операции с использованием расчетного счета. Это оплата и получение денежных средств от контрагентов, уплата налогов и сборов. В определенных случаях налоговая может заблокировать расчетный счет (несдача отчетности вовремя, неисполнение обязанности по уплате налогов).

Об аресте счета налоговой узнайте из статьи.

Бюджетный счет

Этот вид банковского счета используют юридические лица в определенных случаях, когда работают с денежными средствами, выделенных из бюджетной системы РФ.

Прочие виды счетов для юрлиц

Рассмотрим некоторые специальные виды счетов в банках для юридических лиц.

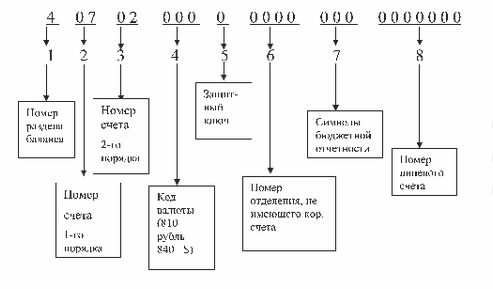

Структура банковского счета

Любой банковский счет имеет номер, состоящий из 20 знаков. Это не случайный набор цифр, а код, который можно прочитать, если знать, что означают числа, входящие в состав номера счета.

Банковский счет имеют следующий состав: 000 00 000 0 00000000000.

Не надо путать номер банковского счета и номер банковской карты, привязанной к счету. Это разные номера. К каждой банковской карте привязан счет. Узнать его реквизиты можно в мобильном банковском приложении, в интернет-банке или в отделении кредитной организации при предъявлении удостоверения личности. Зачастую юрлицо может сделать перевод физлицу со своего расчетного счета на текущий банковский счет физлица только по реквизитам счета, то есть по его номеру, а не по номеру банковской карты.

Расскажем, что означает каждая группа цифр:

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.

Активные и пассивные счета

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужно делить бухгалтерские счета на активные и пассивные, как работают счета каждой группы и как это связано с бухгалтерским балансом.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаю разговор о бухгалтерских счетах. В прошлый раз разобрались с их предназначением и структурой. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу. В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов — о них напишу отдельно. Структуры активного и пассивного счетов — на картинке внутри пламени.

Активные счета предназначены для учёта активов. По дебету активного счёта отражается увеличение стоимости актива, по кредиту — уменьшение. Активный счёт может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счёта, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо — бухгалтер где-то накосячил.

Сальдо активного счета определяется по формуле:

где Сн — сальдо начальное;

Ск — сальдо конечное;

ОбД — дебетовый оборот;

ОбК — кредитовый оборот.

Интерпретировать эту формулу легко:

Сколько было Сколько пришло — Сколько ушло = Сколько осталось

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено ещё на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учёта товаров используется активный счет 41 «Товары». Сальдо начальное — 100 тыс. руб.

Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 180 тыс. руб. Сальдо конечное — 20 тыс. руб. (100 тыс. руб. 100 тыс. руб. — 180 тыс. руб.) — это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учёта пассивов. По дебету пассивного счёта отражается уменьшение стоимости пассива, по кредиту — увеличение. Пассивный счёт может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов.

Сальдо пассивного счёта определяется по формуле:

Интерпретация формулы — та же.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый — 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учёта таких кредитов используется пассивный счёт 66 «Расчёты по краткосрочным кредитам и займам». Сальдо начальное — 100 тыс. руб. Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 200 тыс. руб. Сальдо конечное — 200 тыс. руб. (100 тыс. руб. 200 тыс. руб. — 100 тыс. руб.) — это и есть искомая задолженность.

Структура пассивного счёта — зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных — пассив баланса. Есть исключения — так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Типовые бухгалтерские проводки см. в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.