Пенсионная формула: просто о сложном

С 1 января 2015 года действует новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования (ОПС). Региональное Отделение ПФР разъясняет, как рассчитывается пенсия в соответствии с Федеральным Законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Для расчета страховой пенсии по «новым» правилам введено понятие «пенсионный коэффициент» (пенсионный балл), которым оценивается трудовая деятельность гражданина. Чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов, однако эта норма в полной мере начнет действовать с 2025 года, а в 2019 году достаточно будет иметь 16,2 баллов. Чем больше баллов гражданин сформирует за трудовую деятельность, тем выше будет пенсия. Количество баллов зависит от продолжительности страхового стажа и величины заработка до 2002 года, а также страховых взносов, которые уплачивает работодатель за своих сотрудников. Необходимо помнить, что только с официальной зарплаты работодатели начисляют и уплачивают страховые взносы на ОПС.

Изменились требования к минимальному стажу для получения права на пенсию по старости: он должен быть не менее 15 лет. Однако, как и в случае с пенсионными баллами, предусмотрен переходный период с 2015 года (6 лет минимального стажа) по 2024 год с ежегодным увеличением продолжительности минимального стажа на 1 год. В 2019 году требуемый минимальный стаж составит 10 лет.

Помимо наличия минимальных количества лет страхового стажа и количества пенсионных баллов к условиям возникновения права на страховую пенсию по старости относится достижение пенсионного возраста. В соответствии с Федеральным законом от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» с 2019 года предусмотрено поэтапное (на 1 год ежегодно) повышение пенсионного возраста (до 2028 г.), по достижении которого будет возникать право на страховую пенсию по старости.Законом закреплен общеустановленный пенсионный возраст на уровне 65 лет для мужчин и 60 лет для женщин. Для тех, кто должен выйти на пенсию в 2019–2020 гг., предусмотрена особая льгота – выход на полгода раньше общеустановленного пенсионного возраста. Так, человек, который по законодательству, действующему с 01.01.2019, должен уходить на пенсию в январе 2020 года, сможет сделать это уже в июле 2019 года.

Для тех, кто выходит на пенсию в более поздние сроки, чем установлено законодательно, предусмотрена дополнительная льгота. За каждый год более позднего обращения за назначением пенсии ее страховая часть и фиксированная выплата будут увеличиваться на соответствующие коэффициенты.

Порядок перевода ранее назначенных пенсий в баллы

При переходе на расчет по нормам Федерального закона № 400-ФЗ пенсионные права граждан, у которых пенсии были назначены по состоянию на 31 декабря 2014 года, были преобразованы в индивидуальные пенсионные коэффициенты.

Величина индивидуального пенсионного коэффициента за периоды до 1 января 2015 года определялась на основании документов выплатного дела исходя из размера установленной трудовой пенсии (без учета фиксированного базового размера и накопительной части пенсии), разделенного на стоимость одного пенсионного балла по состоянию на 01.01.2015 (64,10 руб.).

Все уже назначенные по состоянию на 01.01.2015 пенсии при конвертации пенсионных прав в баллы не должны были уменьшаться.

«Новая» пенсионная формула выглядит следующим образом:

Страховая пенсия = А х В + С, где:

А – пенсионные баллы;

В – стоимость одного балла в год выхода на пенсию;

С – фиксированная выплата.

Также за каждый год более позднего выхода на пенсию предусмотрены повышающие коэффициенты к страховой пенсии и фиксированной выплате.

Пенсионный балл – это параметр, величиной которого оценивается каждый календарный год трудовой деятельности гражданина. Он зависит от ежегодных начислений страховых взносов на обязательное пенсионное страхование и варианта пенсионного обеспечения (формирование страховой и накопительной пенсий или формирование только страховой пенсии).

Расчет количества пенсионных баллов до 1 января 2015 г.

Производится из величины пенсионного капитала по состоянию на 31.12.2014, размер которого зависит от размера заработка и продолжительности стажа на 01.01.2002, суммы страховых взносов за период с 2002 года по 2014 год. Расчетный пенсионный капитал преобразуется в баллы путем деления на ожидаемый период выплаты пенсии на 31.12.2014 (228 месяцев) и стоимость пенсионного коэффициента на 01.01.2015 (64,10 руб.).

Расчет пенсионных баллов после 1 января 2015 г.

производится по формуле

сумма уплаченных страховых

количество взносов на страховую пенсию

пенсионных = ___________________________________ х 10

баллов за один год сумма страховых взносов

с максимальной взносооблагаемой заработной платы

Максимальная взносооблагаемая база – предельное значение фонда оплаты труда работника (ФОТ), с которого работодатели уплачивают страховые взносы по тарифу 22%. Максимальное годовое значение ФОТ, в пределах которого отчисляются страховые взносы на пенсию, каждый год устанавливается государством.

Только с «белой» зарплаты работодатели платят взносы на обязательное пенсионное страхование. Только с «белой» зарплаты формируется пенсия.

Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%.

6% – солидарный тариф. Он предназначен для формирования денежных средств, необходимых для финансирования фиксированной выплаты пенсионерам в настоящее время.

16% – индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счете человека в системе государственного пенсионного страхования, но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством.

Количество баллов, начисленных за год, будет зависеть от официальной зарплаты. Чем выше зарплата, тем больше баллов.

Максимальное число баллов за год:

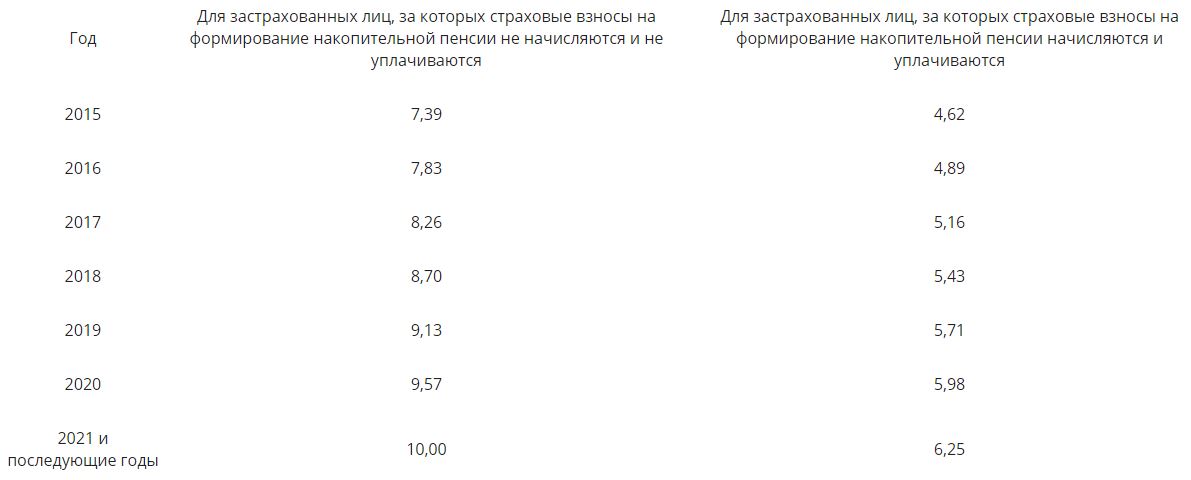

при отказе от формирования пенсионных накоплений, а также у граждан 1966 г. р. и старше в переходный период с 2015 года по 2021 год увеличивается поэтапно от 7,39 баллов до 10 баллов (в дальнейшем — максимальное значение);

при формировании пенсионных накоплений – в переходный период с 2015 года по 2021 год увеличивается поэтапно от 4,62 баллов до 6,25 баллов (в дальнейшем — максимальное значение).

Чем больше баллов накопится на индивидуальном лицевом счете – тем выше будет пенсия!

Фиксированная выплата

Фиксированная выплата – это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата индексируется на уровень не ниже инфляции в предыдущем году.

С 1 января 2019 года фиксированная выплата к страховой пенсии по старости составляет 5 334 руб.19 коп.

Размер выплаты, которую ежемесячно будет получать человек после назначения пенсии, равен сумме страховой пенсии (пенсионные баллы, умноженные на стоимость балла в год выхода на пенсию) и фиксированной выплаты.

Пример расчета количества пенсионных баллов, начисляемых за год гражданину с заработной платы 29 000 руб., а также размера пенсии при назначении ее в январе 2019 года (при условии, что сумма расчетного пенсионного капитала на 31.12.2014 составляет 900 000 руб.).

1. Годовой фонд оплаты труда работника в 2018 году: 29 000 x 12 месяцев = 348 000 руб.

2. Общий размер страховых взносов по тарифу 22%:

348 000 руб. x 22 % = 76 560 руб.

Из них на солидарную часть по тарифу 6 % направляется 20 880 руб. (348 000 x 0,06 = 20 880).

3. Перевод суммы страховых взносов в пенсионные баллы:

4. Полученный результат умножаем на 10:

0,3408 x 10 = 3,408 — количество пенсионных баллов, заработанных в 2018 году.

6. Переводим расчетный пенсионный капитал, заработанный до 31.12.2014, в баллы:

900 000 / 228 мес / 64,10 руб. = 61,581 балл, где 228 месяцев — ожидаемый период выплаты страховой пенсии

7. Рассчитываем общее количество баллов:

13,632 + 61,581 = 75,213 баллов — ИПК гражданина.

8. Рассчитываем размер страховой части пенсии:

9. Прибавим к этому размеру размер фиксированной выплаты, в итоге получим размер страховой пенсии по старости при назначении её в январе 2019 года:

6561,58 + 5 334,19 =11 895,77 руб., где 5334,19 — размер фиксированной выплаты к страховой пенсии с 01.01.2019.

Fingram: что нужно знать об индивидуальных пенсионных баллах

9 Время прочтения: 5 минут

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

Максимальное число коэффициентов (десять) можно получить при годовой заработной плате на уровне предельной, с которой уплачиваются взносы в ПФР. Согласно закону «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ в период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно таблице.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Как докупить пенсионные баллы?

Добрый день. Я родилась 22.02.1965. У меня возник вопрос по пенсионным баллам. Дело вот в чем: на сайте госуслуг я посчитала свою пенсию на август 2021 года — время, когда я должна выйти на пенсию по новым правилам, — и получилось, что мне не хватает стажа и пенсионных баллов.

Стажа мне не хватает чуть-чуть : вместо 12 положенных лет у меня наберется 11,76, то есть будет не хватать буквально около 4 месяцев. Скажите, пожалуйста, мне просто надо доработать на эти 4 месяца дольше, то есть выйти на пенсию, например, в декабре 2021 года? Это первый вопрос.

Также при зарплате в 20 тысяч рублей я недобираю около 8 баллов. Как мне их докупить?

И включается ли год обучения в ТУ в мой стаж и начисляются ли за это какие-то баллы?

И страховой стаж, и пенсионные баллы можно докупить или отработать. Купить стаж и баллы можно у пенсионного фонда, перечислив деньги на его счет. Деньги можно перечислить самостоятельно через банк или попросить об этом работодателя.

Как получить пенсию

Страховую пенсию по старости назначают только после одновременного соблюдения трех условий:

Страховой стаж — это количество лет, которое работодатель платил за работника страховые взносы в пенсионный фонд. Пенсионные баллы — это размер уплаченных страховых взносов, пропорциональных зарплате. То есть чем больше зарплата, тем быстрее накапливаются пенсионные баллы.

Страховые взносы на пенсию начисляют в размере 22%, если зарплата не больше средней по стране, умноженной на 2,3. В 2021 году это 1 465 000 Р в год, или 122 083 Р в месяц. На сумму выше этой страховые взносы начисляются в размере 10%.

22% с 1 465 000 Р в год: 1 465 000 Р × 0,22 = 322 300 Р в год, или 26 858 Р в месяц, 10% с остальной годовой зарплаты: 200 000 Р × 12 = 2 400 000 − 1 465 000 = 935 000 × 0,1 = 93 500 Р в год, или 7792 Р в месяц.

Итого получается 34 650 Р в месяц.

Количество пенсионных баллов за год равно отношению фактически уплаченных за год страховых взносов к максимально возможному размеру страховых взносов, умноженному на 10.

Минимальная сумма страховых взносов за год — пенсионный тариф от 12 минимальных размеров оплаты труда, МРОТ. Максимальная — в 8 раз больше.

Посчитаем, сколько пенсионных баллов вы получите за следующий год, если размер вашей зарплаты не изменится.

За год за вас перечислят 4400 Р × 12 = 52 800 Р страховых взносов.

То есть в следующем году вы заработаете 52 800 Р / 263 324,2 Р × 10 = 2,06 пенсионного балла.

Как купить пенсионные баллы и увеличить стаж

Пенсионные баллы можно купить, если доплатить страховые взносы и предварительно известить пенсионный фонд о таком намерении.

Для уплаты дополнительных взносов нужно подать заявление в ПФР напрямую, заказной почтой или через личный кабинет застрахованного лица на сайте ПФР. Такие заявления можно заполнять на бланке или те же сведения написать в свободной форме. Ответ отправят в течение 3 рабочих дней почтой или через уведомление на сайте.

Взносы можно платить разовым платежом или делать ежемесячные отчисления. Уплата годового минимума страховых пенсионных взносов прибавляет год к страховому стажу. Купить можно только половину страхового стажа.

Заявление о внесении дополнительных взносов также можно отправить через работодателя или МФЦ.

Уплачивать страховые взносы можно самостоятельно через любой банк по реквизитам ПФР или через работодателя. Для этого нужно написать заявление в свободной форме и указать, какую сумму или какой процент от зарплаты работодатель должен перечислять в пенсионный фонд. Зарплата станет меньше, но пенсионных баллов — больше.

Как наработать пенсионные баллы

Баллы можно не только докупить, но и наработать. Для этого нужно дольше не выходить на пенсию и получать официальную зарплату со страховыми отчислениями. Стаж при этом тоже увеличится, но, если его минимальный размер уже отработан, это ни на что не повлияет.

С 2021 года за год работы начисляют максимум десять баллов. Вам не хватает восьми баллов, а в 2021 году при зарплате в 20 000 Р в месяц вы заработаете два — останется шесть. Но поскольку МРОТ меняется и ваша зарплата может измениться, невозможно заранее подсчитать, сколько баллов вам будет не хватать, если продолжите работать в 2022 году.

Обучение в качестве страхового стажа

Годы обучения в училищах, средних и высших учебных заведениях и на курсах повышения квалификации до 1 января 2002 года засчитывают только в общий трудовой стаж. В страховой стаж периоды обучения не засчитывают, потому что страховые взносы в пенсионный фонд за это время никто не платил.

Как видите, докупить пенсионные баллы несложно, хоть и дорого. Чтобы лучше понять, из чего состоит пенсия и чего ждать от государства в старости, почитайте нашу подборку про пенсию.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Хм, балл стоит 25618 и приносит 88 р/мес доп дохода.

Такой же вклад в сбербанке по 5,75% принесет мне 122 р/мес. При этом если мне понадобится, я могу закрыть вклад и потратить эти 25618. А после моей смерти их получат наследники.

Что-то тут кардинально не то.

Eugeniy N, я проработала много лет официально, в итоге за меня делали пенсионные взносы, а я никак это не ощущала. В итоге баллов у меня больше, чем у автора вопроса, а накопились эти баллы как бы сами собой. Ведь никто не заставляет покупать пенсионные баллы.

Marina, так значит в деньгах вас всё же не обидели?

Marina, сделайте запрос в ПФР, попросите их обосновать расчёт вашей пенсии. Если у вас другой расчёт, обратитесь в суд за перерасчётом.

Прошу вас, настоятельно-только ничего не докупайте! Это не окупится! Лучше уж отработайте, а деньги-инвестируйте. Тогда и время и деньги будут работать на вас! А не на пенсионный фонд.

Алиса, прекрасно знаю, о чем говорю. Специально умалчивается этот факт, чтобы ИП так и продолжали смотреть наивно на систему пенсий. У ИП будет минималка по пенсии.

Наивно полагать что в россии у кого-то кроме чиновников будет пенсия

Вопрос к юристу : Предпенсионер / пенсионер купил недостающих пенсионных баллов

Докупить пенсионные балы? Эта статья для сумасшедших?

Николай, это статья для человека, который хочет выйти на пенсию.

Игорь, если у вас есть достаточное количество баллов, то действительно вам будут доплачивать к пенсии каждый месяц по 98,86 рублей за каждый балл.

Но если у вас не хватает баллов, чтобы выйти на пенсию, а возраст подошёл, то докупать баллы придётся не за 98,86, а значительно дороже. Вот здесь я приводила расчёты за прошлый год: https://journal.tinkoff.ru/ask/hochu-dokupit/

Ещё как вариант: оформить добровольное пенсионное страхование

А как с ипшниками? Они типа сами себе на пенсию заработают?

Иван, если вы ИП, то можете пойти на госуслуги, там есть как раз услуга (сорян за тавтологию) «Получение сведений о состоянии индивидуального лицевого счета» и там как раз видно годы, за которые вы сами за себя платили и сколько баллов/стажа это вам добавило. Потом можно поплакать чуток, пойти работать дальше и со следующего дохода процентов 10 отложить в какие-нибудь инвестиции. Когда жаба начинает душить 10% дохода откладывать — повторить.

Алиса, они платят взносы не за себя, а просто в бездонную бочку-общак. И судя по всему в пенсионные баллы это не конвертируется. Или конвертируется? Не могли бы вы осветить этот вопрос?

Иван, они же тоже платят взносы в ПФР. И размер налогов уменьшают на сумму взносов.

Анна, вы или не правы, или непонятно выразились.

![]()

Miroslav, Минимальная сумма страховых взносов за год — пенсионный тариф от двенадцати минимальных размеров оплаты труда, МРОТ. Максимальная — в 8 раз больше. Минимальный размер оплаты труда в 2019 году — 11 280 Р, в 2020 году ожидается 12 130 Р.

То есть это 22% от МРОТ за 12 месяцев.

Анна, объясните, пожалуйста.

Алиса, ИП платят фиксированные взносы. С них начисляется минимальная пенсия. Если нужна большая пенсия, то нужно начислять самому себе зарплату и уже с нее тоже платить отчисления.

Анна, зачем всё так усложнять? Можно же просто заплатить больше взносов.

Алиса, не получится. Я ИП и мне сказали, что даже если я буду платить по млн.в месяц у меня все равно будет минимальная, насколько это возможно, пенсия.

И ничего нельзя изменить, только пойти наймитом куда-нибудь.

я должен был выйти не пенсию в феврале не хватило около четырех баллов эаплатил в пфр двадцать две тысячи сообщили что пришли и тишина и где моя пенсия когда выведут

То есть у мамы зарплаты официальная минималка,в пенс фонд всё равно за год будет балл?Если не хватает 5 лет стажа,разом их не докупить,только год по году?Сколько стоит бал,сколько стоит 1 год стажа в 2020 году,спасибо,что прочитали и ответили?

Мне нужно докупить 5 баллов, сколько они стоят?

Алиса, после прочтения статьи у меня появились вопросы:

1)Если работающему непенсионеру заключить с ПФР договор об уплате доп.взносов, то будет ли работодатель продолжать отчислять за него взносы в ПФР с ежемесячной зарплаты?

2) Можно ли заплатить ПФР за периоды работы с 1991 до 2000 г.? Тогда этого ПФР еще не существовало в природе, соответственно пенс.баллы за этот период=0.

3) Увеличивают ли купленные года стажа общий трудовой стаж?

![]()

Игорь, в 21 балл стоит 30000 и приносит 98,86 р., Каждый год пенсионный взнос увеличивается на тысячи, а пенсионный бал на 10р.

В 20г. балл стоит 30000 и приносит 98,86 р., Каждый год пенсионный взнос увеличивается на тысячи, а пенсионный бал на 10р.

![]()

Мне 56,6 не хватает 3 баллов сколько я должна платить добровольной взносы чтобы заработать 3 баллов

А у меня из 21 бала есть 20,349, стаж из 12 есть 18. И мне 2 сентября 56, с половиной лет, живу в селе, тут вообще мизерная зарплата была и работы нет совершенно. Как мне быть? Обидно!

Марина, при наличии детей инвалидов выход на пенсию раньше.

Марина, уход за детьми до 2002 года, если не работали в это время. И до ухода за ребёнком, либо после 1,5 лет были периоды работы. За год ИПК 1,8. Или оформление в ПФР по уходу за инвалидом 1 группы или 80 летнего человека тоже 1,8 ипк. Периоды безработицы по справкам из ЦЗН. Надо спросить в ПФР. Сейчас на сайте госуслуг есть уточнение нестраховых периодов. Каждый вправе самостоятельно выбрать и уточнить нестраховые периоды. С 01.01.2022 ПФР будет информировать о сумме пенсии, но для этого государство предоставляет возможность уточнить нестраховые периоды с приложением документов. Уточнить можно либо в МФЦ или в личном кабинете на сайте госуслуг.

![]()

Maria, это сейчас, для молодых рассказывают сказочку, что заработать баллы довольно легко. С высокой зарплатой даже при искусственном ограничении максимального количества баллов в год можно нарабатывать по 8-10 баллов. Наивная молодёжь думает, что лет через 4-5 они наберут тот самый необходимый минимум баллов для выхода на пенсию. И не понимают, как и Вы, в чем проблемы у стариков, которые работая с конца семидесятых до перестройки, а потом перебиваясь случайными заработками дожили до 60+ лет и не получили статуса пенсионера из-за нехватки баллов. А дело в том, что за период до 2001 года один балл давали за один год и только тем, кто получал как бы «среднюю» зарплату по стране. А средняя по ИХ подсчётам была в восьмидесятые более 200 руб. Это при полстраны колхозников работавших за копейки и четверти страны низкооплачиваемых уборщицах, нянечках, медсеcтёр, учителей и пр. Я будучи обычным инженером в НИИ в Москве получал 130 руб. И моя жена и почти все знакомые нашего круга столько же. Начальник лаборатории (сидел в отдельном кабинете) получал в нашем НИИ аж 220 руб! Не знал, бедняга, что это просто всего лишь средняя по стране :))) А при такой зарплате как была у меня и при общем стаже около 15 лет (до 2001 года) я пролетел не то что с величиной пенсии, а не получил даже самого права на статус пенсионера. При стаже 14,5 лет мне ПФР насчитал 12,5 балла. А надо для статуса пенсионера не менее 21 балла на 2021 год. То есть на момент этой пенсионной реформы была задача не дать пенсии тем, кто «на подходе». С теперешними молодыми будут разбираться потом, когда придёт время. И они с удивлением узнают, что стаж у них есть, баллы тоже есть, а вот бонусов (кредитов, очков) не хватает.