Что такое пеня и в каких случаях ее уплачивают

НК РФ Статья 75. Пеня

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.11.2010 N 306-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

П. 3 ст. 75 (в ред. ФЗ от 27.11.2018 N 424-ФЗ) применяется в отношении недоимки, образовавшейся после 27.12.2018.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

(п. 4 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

(п. 4.1 в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.11.2017 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 04.11.2005 N 137-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

(п. 7 в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла п. 8 ст. 75 см. Постановление КС РФ от 28.11.2017 N 34-П.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

(п. 8 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

Что такое пеня

Практически во всех экономических отношениях так или иначе затрагивается вопрос штрафных санкций за неисполнение обязательств. Пеня — это как раз вид неустойки, то есть плата за невыполнение некоторых договорных обязательств. Это может быть поставка товара, выплата кредита, уплата налогов, коммунальных платежей и пр.

Если рассматривать, что такое пени, то это вид наказания за невыполнение условий договора. Одна сторона, не получившая что-то от другой, получает денежную компенсацию. Особенно часто пени интересуют тех, кто платит коммунальные услуги, налоги и кредиты. Бробанк.ру рассмотрел пени по всем этим видам обязательств.

Чем пеня отличается от штрафа

Это два разных вида неустойки. Они оба предполагают плату за невыполнение обязательств, но механизм начисления разный. Так, штраф предполагает собой твердую денежную сумму. Например, за просрочку по кредитной карте банк накладывает разовый штраф в 590 рублей.

Пеня — это некоторый процент, который начисляется на сумму задолженности. Допустим, неустойка за поставку какого-то товара — 0,1% в день от его стоимости. Чаще всего применяется какой-то один вид неустойки, реже оба сразу, когда по договору и штраф нужно заплатить, и пеня каждый день капает.

Что касается договоров потребительского кредитования, по ним банки могут назначать только пени, причем в ограниченном законом размере 20% годовых. Но к кредитным картам штрафы применяться могут.

Пени по налоговым сборам

ФНС — тот орган, который весьма активно начисляет пени. Многие россияне не особо следят за сроками уплаты налогов, часто о них вообще не знают. А есть транспортный, земельный налог, на недвижимость, на доходы, и пр. И каждый должен быть уплачен в положенный срок.

Хорошо, если приходит квитанция из ФНС, которую можно оплатить. Но часто ее нет, а о просрочке и пенях гражданин узнает только из соответствующих писем или на портале Госуслуг.

Размер пеней по налоговым сборам указан в статье 75 НК РФ, которая как раз и посвящена этому моменту. Вот что говорит закон:

При этом закон определяет моменты, при которых налогоплательщик может отменить пени. Они не начисляются, если в рамках судебного производства на имущество человека или компании был наложен арест, если принято решение о приостановке операций по его счетам. В этом случае нужно обращаться в ФНС и писать соответствующее заявление.

Как узнать, сколько пеней начислено

Если вы получили письмо, вся информация будет отражаться в нем. Также посмотреть сумму положенных к уплате налоговых сборов и все начисленные пени можно в личном кабинете ФНС. При наличии аккаунта на Госуслугах вся актуальная информация будет отражена там.

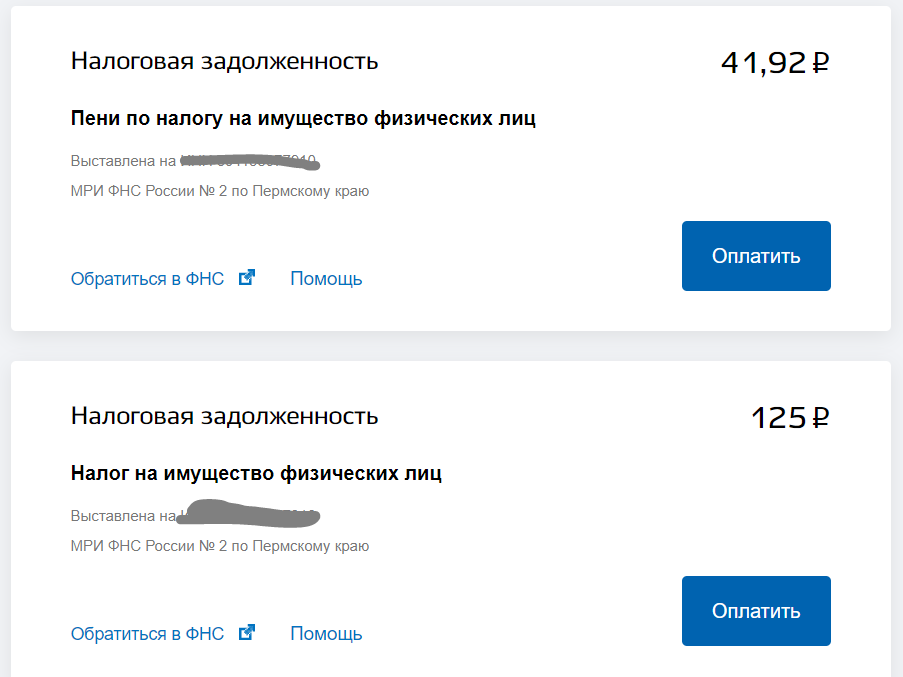

При просрочке налогов сумма к оплате делится на две части. Положенный налоговый сбор формируется одной квитанцией, а начисленные пени другой. Вот как это выглядит на портале Гоусуслуг:

Причем, если вы планируете погасить весь долг, изначально нужно закрыть именно сам налог, только потом набежавшие пени. После оплаты в течение 10 дней ФНС обработает платеж и обновит информацию по сумме пеней:

Дело в том, что пени начисляются за каждый день просрочки платежа. То есть, пока обрабатывается платеж, за эти дни снова набежит неустойка, и сумма будет несколько другой.

Пени за неуплату кредитов

Штрафные санкции — постоянный спутник тех, кто не исполняет обязательства по кредитным договорам. Но если раньше банки сами регулировали размер штрафных санкций, то теперь на законодательном уровне все неустойки ограничены.

Это было сделано специально, так как некоторые кредиторы устанавливали необоснованно высокие пени, плюс к ним назначали и штрафы. В итоге заемщики, совершившие даже разовую просрочку, падали в настоящую долговую яму, из которой не могли выбраться.

Вот и возникали ситуации, когда при начальной сумме кредита в 100 000 рублей человек оказывался должен 1 000 000 рублей и даже больше. Чтобы пресечь это, Центральный Банк принял решение ограничить банкиров в части назначения пеней, что отражено в ФЗ-353 О потребительском кредите.

Финансовым организациям предлагают на выбор два варианта начисления пеней:

В подавляющем числе случае банки придерживаются схемы начисления пеней в размере 20% годовых и при этом продолжают назначать проценты по договору. Штрафы при этом закон брать им запрещает.

Если сделать расчет, то 20% годовых — это не так много, всего 0,055% в день. Например, если сумма просрочки — 10 000 рублей, то на следующий день на нее набегут 5,5 рублей. Но эти 5,5 причисляются к невыплаченной сумме, на следующий день пеня будет высчитываться с 10 005,5 рублей.

При возникновении просрочки по кредиту лучше не затягивать, а обратиться за помощью в банк, например, за реструктуризацией. Иначе в следующем месяце после невнесения очередного платежа сумма просрочки вырастет, пени будут больше. И чем дальше, чем серьезнее окажется рост долга.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Все легальные МФО соблюдают эту установленную законом норму. Все компании подконтрольны ЦБ РФ, поэтому превышать свои полномочия — не в их интересах.

Пени за неоплату коммунальных услуг

Тип оказываемой коммунальной услуги не имеет значения. Если человек не платит коммунальщикам, те по закону правомочны начислять пени. Этот вопрос регулирует статья 14 ФЗ-155, которая как раз и разъясняет моменты оплаты за коммунальные услуги.

Что в итоге получается:

Так что, чем длительнее просрочка, тем выше штрафные санкции. Но в случае с коммунальными услугами часто применяется механизм прощения неустойки. Например, часто поставщик услуги в преддверии Нового года объявляет акцию, согласно которой все пени списываются, если должник закроет основной долг. И это отличный повод воспользоваться ситуацией и избавить себя от долгов.

В связи с пандемией коронавируса правительство вынесло постановление, согласно которому до 1 января 2021 года начисление пеней и неустоек приостановлено.

Мы рассмотрели, что такое пени, как они работают, размеры неустоек по самым популярным обязательствам. Но по каждой форме договорных отношений действуют свои нормы и законы. Но схема начисления и принцип действия пеней везде одинаковые.

Неустойка — это…

Чтобы установить, в чем разница пени и неустойки, прежде всего нужно уяснить содержание понятия неустойки, ее признаки, назначение и особенности правового регулирования.

Определение неустойки приводится в ст. 330 Гражданского кодекса (далее также ГК), из которой следуют ее признаки:

Согласно п. 1 ст. 329 ГК неустойка является одним из видов обеспечительных мер при заключении гражданско-правовой сделки, применяемой в качестве гарантии исполнения сторонами обязательств по договору.

Кроме того, в силу ст. 12 ГК неустойка является и одним из способов защиты нарушенных прав лица. Таким образом, это единственная обеспечительная мера, одновременно выступающая способом защиты прав пострадавшего от действий второй стороны сделки.

Как рассчитать и взыскать неустойку по Закону № 44-ФЗ, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отличие пени от неустойки (соотношение)

Законодательно закрепленное определение понятия пени отсутствует, что не означает свободного его толкования. Подробное определение пени дал ныне объединенный с Верховным судом Высший арбитражный суд в постановлении от 20.02.1996 № 8244/95 по делу о взыскании неустойки за оплату поставленного газа после истечения установленных сроков. Интерес в данном судебном акте представляет не столько само дело, сколько приведенное в нем определение пени, которое фактически применяется в практике гражданских правоотношений, теории права и в судебных спорах.

Итак, согласно данному документу пени представляют собой:

Всеми этими признаками пеня обладает одновременно, что и составляет ее суть или определение. Более же короткое понятие, позволяющее с легкостью установить, в чем разница пени и неустойки, следует из п. 1 ст. 330 ГК: пеня есть один из видов неустойки в отношении недобросовестной стороны сделки. Следовательно, понятие неустойки более широкое и включает в себя один из видов — пеню, признаки которой закреплены как судебной практикой, так и обычаями делового оборота.

Чем отличается штраф от неустойки и пени?

Отличия штрафа и неустойки (а точнее, их соотношение) также следуют из п. 1 ст. 330 Гражданского кодекса, где в качестве одного из видов неустойки наряду с пеней предусматривается штраф. Последний представляет собой обеспечительную меру, выплата которой может быть истребована при нарушении обязанностей второй стороной по договору. Следовательно, штраф — более узкое понятие.

В то же время четкого определения штрафа как вида неустойки по гражданско-правовым сделкам в законодательных актах не содержится. Однако признаки штрафа, индивидуализирующие его и позволяющие отличить от пени, выработаны обширной практикой делового оборота.

Главным и наиболее существенным отличием штрафа от пени является тот факт, что он устанавливается, как правило, в твердой денежной сумме, а не в процентном соотношении.

Кроме того, санкции в виде штрафа являются фиксированными, не зависящими от суммы неисполненного обязательства и длительности просрочки его исполнения. В первый день, наступивший вслед за сроком исполнения, сторона имеет право требовать от контрагента, не исполнившего свою обязанность, выплатить ей компенсацию в виде штрафа. Размер его будет одинаков как в первый день просрочки, так и на протяжении всего срока неисполнения договора.

Штраф и пени являются двумя видами неустойки, применяются независимо друг от друга и имеют главное различие в том, что пеня устанавливается в процентном соотношении в зависимости от просрочки, а штраф выплачивается в фиксированной сумме.

Подробнее о неустойке за просрочку исполнения обязательств по договору читайте с этой статье.

В этих публикациях вы узнаете, как рассчитать неустойку по договору поставки и договору подряда.

Как снизить неустойку по договору, мы рассказали здесь.

Как взыскать договорную и законную неустойку, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Пени по гражданскому и налоговому законодательству

Пени зачастую рассматриваются не как вид неустойки по гражданским правоотношениям, а как вид санкции, применяемой в налоговых правоотношениях. В этом ключе вопрос, в чем разница пени и неустойки, имеет существенно иной ответ, нежели в рамках гражданского законодательства. Пени, согласно п. 1 ст. 75 Налогового кодекса (далее — НК), представляют собой санкцию в форме денежной суммы, наступающую в связи с несвоевременной уплатой исчисленных, но не уплаченных налогов.

В то же время налоговая пеня обладает рядом признаков, которые есть и у гражданско-правовой пени:

При этом пеня по налоговому законодательству, исходя из специфики правоотношений, всегда устанавливается лишь законом (абз. 2 п. 4 ст. 75 НК) и имеет размер 1/300 учетной ставки Центробанка, тогда как пеня в гражданско-правовых отношениях может устанавливаться не только законом, но и договором; при этом стороны свободны в определении ее размера (за исключением ограниченного количества случаев).

Подсчитать пени налогоплательщику — организации поможет наш калькулятор.

Как следствие, пеня по Налоговому кодексу и неустойка в виде пени по Гражданскому кодексу хотя и имеют ряд общих черт, но в первом случае все нормы носят императивный характер и применяются в отношении недобросовестных налогоплательщиков, а во втором часто устанавливаются и изменяются по соглашению сторон и применяются в гражданско-правовых сделках.

Итоги

Таким образом, вопрос о разнице между пени и неустойкой представляется не вполне корректным, правильнее было бы говорить о соотношении двух этих понятий. Так, гражданское законодательство предусматривает, что пени — это одна из форм неустойки, применяемой к недобросовестно исполнившей свои обязанности стороне. В то же время сравнение пени по налоговому законодательству и неустойки в виде пени по гражданскому показывает существенные различия между этими видами санкций, обусловленные спецификой таких правоотношений.

Что такое пеня

Пеня – понятие, которое часто встречается в рамках финансовых правоотношений. Предназначается для регулирования договорных взаимодействий. Обычно пеня является инструментом в рамках правоотношений между должником и кредитором. Можно сказать, что это стимул для соблюдения всех пунктов договора. Если дебитор нарушил их, его ждет наказание.

Обязательно в закладку! Всегда актуальный калькулятор расчета пени.

Что такое пеня?

Пеня – это наказание за неисполнение пунктов договора, в том числе за срывы сроков при исполнении. Это штраф, который возлагается на дебитора.

Пеня может начисляться вне зависимости от того, кто является кредитором:

Сроки исполнения могут регулироваться не только договором, но и законом. Рассмотрим, за что может начисляться пеня:

ВАЖНО! Размеры пени могут быть не оговорены в договоре. В этом случае они будут определяться в зависимости от ставки ЦБ РФ на текущий момент. Данное правило установлено статьей 395 ГК РФ. Если пеня начисляется на налоговые сборы, пеня составит 1/300 от текущей ставки ЦБ РФ. Правило установлено статьей 75 НК РФ. В данной статье есть еще важный пункт: если налоговые отчисления выплачены лишь частично, по причине нахождения банковских счетов под арестом, пеня начисляться не будет.

ВНИМАНИЕ! Пеня не будет начисляться на пеню. Рассмотрим пример. Предприятие должно 1000 рублей. Пеня в размере 0,1% исчисляется именно с этой суммы. Сумма не выплачивается уже 1000 дней. Общая сумма к оплате равна 2 000 рублей, из которых 1 000 рублей – это пеня. В дальнейшем пеня будет начисляться не от 2 000 рублей, а от 1 000 рублей.

Как пеня отличается от неустойки?

Законодательство не разграничивает неустойку и пеню. Все эти начисления, согласно 330 ГК РФ, включены в понятие неустойки. Однако, на практике, эти понятия разграничивают:

Пеня – это подвид неустойки. Однако между всеми перечисленными терминами есть небольшие отличия. Определение пени дано пунктом 1 статьи 75 НК. Термин пени установлен пунктом 1 330 статьи ГК.

Особенности начислений

Если дебитор оплатит пеню, это не освободит его от необходимости покрытия основного «тела» задолженности. Деньги по кредиту распределяются в следующем порядке:

Если человек желает снизить пеню в судебном порядке, необходимо сразу обращаться в суд, не выплачивая неустойку. Если уплаты уже были сделаны, вернуть средства вряд ли получится.

Размер пени

Величина пени может определяться самостоятельно, однако в этом деле есть определенные ограничения.

Пеня не должна быть больше размера долга или налоговых отчислений.

Кредитор, который начислил высокую пеню, должен иметь в виду, что должник может ее оспорить. Оспаривание производится на основании статьи 333 ГК. На данный момент приемлемым размером неустойки является 0,2%. Показатель определен на основании текущей ставки ЦБ. На каких основаниях суд снижает неустойку? Статьей 333 ГК не предусмотрены обстоятельства, при которых суд примет положительное решение. Однако данные сведения можно получить из судебных решений. Рассмотрим эти обстоятельства:

Суды редко принимают положительные решения в следующих ситуациях:

Если дебитор не обращается в судебный орган, у него почти нет шансов уменьшить неустойку.

Формула для расчета пени

Расчет неустойки проводится по следующей формуле:

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

У предприятия есть задолженность в размере 500 000 рублей. 285 000 рублей организация возвратила кредитору. Осталось 215 000 рублей долга. Выплаты не происходят на протяжении 86 дней. Ставка пени, по договору, составляет 0,1%. Проводятся следующие расчеты:

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС.

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

Статья 75 НК РФ. Пеня (действующая редакция)

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

Комментарий к ст. 75 НК РФ

Комментируемая статья регулирует начисление пеней.

Пени подлежат уплате налогоплательщиком в случае образования у него недоимки, т.е. не уплаченной в установленный законом срок суммы налога.

В пункте 57 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» указано, что пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора.

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 НК РФ.

При применении указанных норм судам необходимо исходить из того, что пени могут взыскиваться только в том случае, если налоговым органом были своевременно приняты меры к принудительному взысканию суммы соответствующего налога. В этом случае начисление пеней осуществляется по день фактического погашения недоимки.

В пункте 51 Постановления Пленума ВАС РФ от 30.07.2013 N 57 отмечено, что при проверке соблюдения налоговым органом сроков направления требования об уплате пеней судам надлежит учитывать положения пункта 5 статьи 75 НК РФ, согласно которым пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

Как разъяснено в пункте 61 указанного Постановления, в тех случаях, когда в состав требований налогового органа включено требование о взыскании пеней и к моменту обращения налогового органа в суд недоимка не погашена налогоплательщиком, названный орган в ходе судебного разбирательства вправе на основании статьи 49 АПК РФ увеличить размер требований в части взыскания пеней.

При погашении налогоплательщиком недоимки до принятия судом решения по заявлению налогового органа размер подлежащих взысканию пеней указывается в решении суда в твердой сумме.

Если на момент принятия решения сумма недоимки не уплачена налогоплательщиком, в решении суда о взыскании с налогоплательщика пеней должны содержаться следующие сведения: размер недоимки, на которую начислены пени; дата, начиная с которой производится начисление пеней; процентная ставка пеней с учетом положений статьи 75 НК РФ; указание на то, что пени подлежат начислению по день фактической уплаты недоимки.

При этом следует учитывать, что за неуплату авансовых платежей также начисляются пени. Порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со статьями 53 и 54 НК РФ и отражающей реальные финансовые результаты деятельности налогоплательщика.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода (пункт 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Данный вывод содержится в Определении Конституционного Суда РФ от 25.02.2013 N 152-О.

В Постановлении ФАС Северо-Западного округа от 03.06.2013 по делу N А26-7579/2012, в частности, отражено, что, поскольку на принадлежащее предпринимателю имущество был наложен арест и предприниматель не мог погасить путем реализации принадлежащего ему имущества задолженность по налогу, на которую начислены пени, это в силу статьи 75 НК РФ исключает возможность начисления пеней.

В Постановлении Девятнадцатого арбитражного апелляционного суда от 13.04.2009 N А35-6391/08-С15 приведено следующее толкование.

На основании статей 72 и 75 НК РФ пеня не является мерой налоговой ответственности.

Понятие налоговой санкции предусмотрено пунктами 1, 2 статьи 114 НК РФ, согласно которым налоговые санкции являются мерой ответственности за совершение налогового правонарушения и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 НК РФ.

Следовательно, налоговые санкции и пени имеют различную правовую природу.

Пунктом 18 Постановления Пленума ВС РФ и ВАС РФ N 41/9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации» разъяснено, что в силу статей 106, 108, 109 НК РФ вина является обязательным условием привлечения лица к ответственности за налоговое правонарушение, в связи с чем необходимо иметь в виду, что освобождение налогоплательщика и налогового агента от ответственности за совершение налогового правонарушения освобождает их только от взыскания штрафов, но не пени, поскольку последняя не является мерой налоговой ответственности.

Учитывая, что пени, начисленные в соответствии со статьей 75 НК РФ, являются мерой компенсационного характера потерь бюджета, а не мерой налоговой ответственности, и исходя из смысла статьи 114 Налогового кодекса и пункта 18 указанного Постановления, освобождение налогоплательщика от ответственности ввиду отсутствия вины в совершении налогового правонарушения возможно только в отношении взыскания штрафов, но не пени.

Согласно правовой позиции КС РФ, сформулированной в Постановлении от 17.12.1996 N 20-П, пеня является разновидностью правовосстановительных мер государственно-правового принуждения, имеющих целью восполнить недоимку и компенсировать имущественные потери казне, причиненные несвоевременной уплатой налога.

В решении Арбитражного суда Свердловской области от 18.10.2012 N А60-26469/2012 отмечено, что пени являются платежом, производным от суммы основного долга, и не могут быть взысканы при отсутствии оснований для взыскания суммы налога (сбора), на которую начислены.

Как отмечено в Постановлении ФАС Московского округа от 28.03.2012 N А40-60722/10-107-327, основанием для освобождения от уплаты пеней могут быть именно разъяснения по вопросам уплаты налогов. Уведомление о возможности применения упрощенной системы налогообложения разъяснением по применению законодательства не является. Следовательно, оснований для освобождения налогоплательщика от уплаты пеней по налогам со ссылкой на уведомление о возможности применения упрощенной системы налогообложения не имеется.

КС РФ в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

Вместе с тем неуплата налога в срок при наличии переплаты в сумме, перекрывающей недоимку, при соблюдении установленных государством в НК РФ правил проведения их зачетов предотвращает причинение ущерба казне (казне Российской Федерации, казне субъекта Российской Федерации или казне муниципального образования) и, соответственно, необходимость его компенсации путем начисления пеней.

Аналогичная позиция изложена в Постановлении ФАС Северо-Западного округа от 30.07.2012 N А56-48850/2011.

В Постановлении Девятнадцатого арбитражного апелляционного суда от 21.11.2012 N А48-2528/2012 указан вывод о том, что пени являются способом обеспечения исполнения обязанности по уплате налога, а значит, изменение обязанности по уплате налога влечет изменение последствий неуплаты налога, в том числе пени.

ФАС Московского округа в Постановлении от 05.12.2012 N А40-136136/11-91-559 обращает внимание, что, поскольку пеня не входит в состав налога, отсутствуют основания распространять на нее положения о недопустимости взыскания налога за счет собственных средств налогового агента.

В соответствии с правовой позицией, изложенной в Постановлении Президиума ВАС РФ от 20.09.2011 N 5317/11, налоговый орган в случае неудержания и неперечисления в бюджет причитающейся с налогового агента суммы налога вправе привлечь его к ответственности, предусмотренной статьей 123 НК РФ, а также вправе начислить пени, поскольку пеня является способом обеспечения исполнения обязанности по уплате налогов.

Исходя из положений, содержащихся в статьях 46, 72, 75 НК РФ, уплату пеней следует рассматривать как дополнительную обязанность налогоплательщика помимо обязанности по уплате налога, исполняемую одновременно с обязанностью по уплате налога либо после исполнения последней. Исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога. Поэтому после истечения пресекательного срока взыскания задолженности по налогу пени не могут служить способом обеспечения исполнения обязанности по уплате налога и с этого момента не подлежат начислению.

Вывод об этом приведен в Постановлении Седьмого арбитражного апелляционного суда от 02.05.2012 N 07АП-2709/12.

В Апелляционном определении Волгоградского областного суда от 29.03.2012 N 33-3177/2012 отмечено, что пропуск налоговым органом сроков взыскания задолженности по налогам препятствует взысканию и пени за нарушение сроков уплаты этих налогов, так как в силу статьи 72 НК РФ начисление пени является лишь способом обеспечения исполнения обязанности по уплате налогов, а статья 75 НК РФ устанавливает правило об уплате пени одновременно с уплатой налога или после его уплаты в полном объеме.

В случае если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в установленные статьей 78 НК РФ сроки, но после установленного срока уплаты налога, со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

НК РФ не предусмотрен пересчет сумм пеней, начисленных до момента принятия налоговым органом решения о зачете сумм излишне уплаченного налога.

Аналогичный вывод изложен в письме Минфина России от 02.08.2011 N 03-02-07/1-273.

В случае нарушения пресекательного срока взыскания задолженности по налогу пени не могут выступать в качестве способа обеспечения исполнения обязанности по его уплате, их начисление и взыскание при таких обстоятельствах будут противоречить НК РФ.

Кроме того, учет в базе расчетов с бюджетом, ведущейся налоговым органом, просроченных или необоснованно числящихся за налогоплательщиком сумм недоимок и пени, а также начисление на эти суммы пени не только влечет за собой повторное направление налоговым органом требований об уплате налогов, принятие решений о принудительном их взыскании, но и лишает налогоплательщика права на зачет или возврат излишне уплаченных сумм в бюджет, поскольку в соответствии с пунктом 6 статьи 78 НК РФ в случае наличия у налогоплательщика недоимки по уплате налогов или задолженности по пеням (которые устанавливаются по базе РСБ) возврат налогоплательщику излишне уплаченной суммы налога производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

С учетом изложенного исходя из необходимости соблюдения баланса частных и публичных интересов и отражения в справке объективной информации о состоянии расчетов с бюджетом в справке должны содержаться не только сведения о реально существующей и подтвержденной задолженности, но и указание на утрату налоговым органом возможности ее взыскания.

Данный вывод поддерживается судебной практикой (см. Постановление ФАС Московского округа от 04.09.2012 N А41-5671/12).

Пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку в определенных НК РФ случаях обязанность по перечислению в бюджет суммы налога, удержанного с доходов налогоплательщика, возложена на налоговых агентов, при неуплате в бюджет подлежащего удержанию и перечислению в бюджет налога налоговому агенту начисляются пени.

Правомерность начисления налоговым органом пеней на не уплаченную налоговым агентом сумму налога подтверждена Президиумом ВАС РФ в Постановлении от 20.09.2011 N 5317/11.

Аналогичная позиция отражена в Постановлении ФАС Северо-Западного округа от 01.06.2012 N А44-219/2010.

В Кассационном определении Верховного суда Республики Бурятия от 16.11.2011 N 33-3420 закреплен подход, согласно которому пеня (обязанность по ее уплате) установлена нормами законодательства о налогах и сборах, регулирующими отношения, основанные на административном подчинении, и не имеет гражданско-правового характера, придаваемого ей в смысле статьи 333 ГК РФ, в частности на указанную пеню не распространяются требования статьи 331 ГК РФ об обязательности письменной формы неустойки.

Данная позиция развита в Постановлении Президиума Томского областного суда от 21.03.2012 N 44г-8/2012.

Суд отметил, что по гражданскому законодательству неустойка является способом обеспечения исполнения гражданско-правовых обязательств (статья 329 ГК РФ) и мерой имущественной ответственности за их неисполнение или ненадлежащее исполнение (статья 330 ГК РФ). Право снижения неустойки предоставлено суду статьей 333 ГК РФ в целях устранения явной ее несоразмерности последствиям нарушения обязательств. Однако указанная норма материального закона применяется в отношениях частноправового характера, субъекты которых являются равными, имущественно самостоятельными, а также обладающих иными признаками, указанным в статьях 1, 2 ГК РФ. Налоговые правоотношения основаны на властном подчинении одной стороны другой, следовательно, споры по поводу невыполнения налогового обязательства носят публичный, а не гражданско-правовой характер, а потому к указанным правоотношениям не могут применяться нормы ГК РФ, в том числе статья 333 ГК РФ.

В силу прямого указания в пункте 3 статьи 3 ГК РФ, отсутствия в НК РФ нормы, допускающей применение к налоговым правоотношениям норм гражданского законодательства, снижение размера пени на основании статьи 333 ГК РФ недопустимо, противоречит нормам налогового и гражданского законодательства.