Мотивируем сотрудников через ключевые показатели эффективности

Мотивируем сотрудников через ключевые показатели эффективности

Исходные данные и масштабы работ

Предприятие нефтегазовой отрасли с территориально распределёнными филиалами. Их 7, и расположены они от Самары до Красноярска, в том числе и в районах Крайнего Севера. Головной офис находится в Москве. Общая численность сотрудников составляет 4,5 тыс. человек.

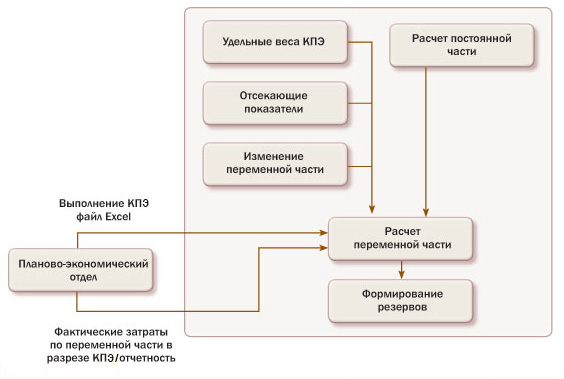

Использование в компании программного продукта «1С:Зарплата и Управление персоналом КОРП» позволило реализовать и внедрить в повседневную практику механизм формирования и распределения переменной части заработной платы сотрудников по ключевым показателям эффективности (КПЭ). Собственно перечень КПЭ, удельные веса показателей и соотнесение показателей с должностями – разработка независимых консультантов. Перед специалистами «Компания А&Б» была поставлена задача адаптации и доработки методологии расчёта зарплаты с учётом КПЭ, разработка механизмов расчета в программном продукте и его внедрение во всех филиалах организации.

В первую очередь требовалось автоматизировать расчет переменной части зарплаты в зависимости от K ПЭ для всех сотрудников предприятия, начиная от младшего обслуживающего персонала, включая основных рабочих и инженерно-технических работников, вплоть до директората. При этом нужно было организовать расчет переменной части зарплаты по нескольким показателям КПЭ с учетом удельного веса каждого в общей схеме оплаты.

Согласно штатному расписанию компании в ней 210 должностей. Чтобы система КПЭ была эффективна, на одну должность может приходиться в среднем от двух до пяти показателей. Большее количество показателей распыляет внимание работника и снижает «стоимость» каждого показателя в переменной части вознаграждения за труд. Поэтому и не мотивирует работника.

Всего в компании используется 500 ключевых показателей эффективности, по которым можно судить о результатах деятельности компании в целом и с большой степенью надёжности оценивать выполнение основных бизнес-процессов во всех структурных подразделениях.

Переменная часть зарплаты

Сначала считается постоянная — окладная часть (схема 1).

Схема 1. Расчет зарплаты

Для начисления переменной части зарплаты вводится информация, которая «отвечает» за удельные веса по показателям. Для этого разработан справочник, где расписаны удельные веса каждого ключевого показателя в разрезе должностей Компании. Например, у сотрудника отдела кадров, занимающего должность «ведущий специалист», имеется три ключевых показателя. Два из них имеют вес по 40%, а один – 20% в общей сумме переменной части зарплаты.

Расчет переменной части зарплаты ведётся с учетом так называемых «отсекающих» показателей, которые вводятся в программу ежемесячно. Это такие показатели, как нарушение трудовой дисциплины или невыполнение нормативных актов предприятия, или несданная в срок производственная отчетность и т.д.

При наличии отсекающих показателей переменная часть вообще не начисляется, как бы ни были выполнены ключевые показатели. И при этом сумма, не начисленная сотруднику в данном периоде, не выплачивается ему и в последующем.

Переменная часть зарплаты сотрудника рассчитывается исходя из:

Переменная часть заработной платы может изменяться в зависимости от её планового размера для определенных видов работ, закрепленных в положении об оплате труда. Для изменения переменной части зарплаты вводятся приказы. То есть, в положении об оплате труда на предприятии указано, что за выполнение некоторых видов работ, процент переменной части может быть увеличен. Увеличение может быть произведено как для отдельного сотрудника, так и в целом по подразделению.

Корректировка переменной части производится в соответствии с приказами по изменению переменной части заработной платы.

Формирование резерва

После расчета переменной части начисляется резерв. Допустим, сотрудник в текущем месяце не выполнил какие-либо показатели. Из них часть – ежемесячные показатели, часть – нарастающие с начала года. Например, выполнение операционной прибыли предприятия, или непревышение затрат на персонал. В январе такой показатель может быть не выполнен, однако по нарастающей с начала года он уже в феврале будет выполнен. Тогда в январе сумма, соответствующая частичному выполнению КПЭ, не выплачивается сотруднику, а поступает в резерв, и в следующем месяце при условии выполнения показателей выплачивается.

Так, предположим, работа сотрудника оценивается по трём ключевым показателям эффективности и при их выполнении ему начисляется переменная часть вознаграждения за труд. Однако в текущем месяце сотрудник не выполнил два КПЭ, а третий — выполнил на 100%. Только по одному этому показателю ему и будет начислена переменная часть заработной платы.

В случае перевыполнения показателей выплата производятся по решению комитета по кадрам и вознаграждениям.

Отчеты

В системе сгенерировано множество отчетов, которыми пользуются разные службы: управление персоналом, плановый отдел, отдел труда и заработной платы и др.

В отчётах представлена общая информация по выполнению показателей в каждом месяце, или более конкретная – по каждому сотруднику. Сводный отчет по каждому показателю можно получить в разрезе подразделения, должности, и т.д., либо в целом по компании.

Так, анализировать затраты премирования по КПЭ как отдельного филиала, так и в разрезе холдинга можно с помощью отчета «Переменная часть в разрезе КПЭ» Для учета заложенного резерва используется отчет «Резерв по показателям», который формируется в разрезе показателей по сотрудникам организации. Для анализа изменения выполнения КПЭ в разрезе периода удобнее использовать отчет «Учет работы сотрудников по показателям». Более подробные выкладки можно получить в отчете «Расчет процента переменной части по сотрудникам». Отчет используется для анализа полученного процента по переменной части сотрудника в разрезе КПЭ.

Система премирования по КПЭ работает у заказчика уже на протяжении четырех лет и показала себя достаточно гибкой, адаптированной под развитие системы материального стимулирования. Она выполняет свою роль по мотивации персонала, претерпевает изменения в связи с изменением внутренних и внешних условий у заказчика. Это еще раз убеждает в том, что для реализации системы мотивации, самое главное — наличие грамотной методологии, а также желание и здравый смысл.

Как снизить зарплату, чтобы никого не обидеть

В условиях экономического кризиса практически все компании думают над тем, как снизить затраты, и при этом сохранить лояльный персонал. Снижение расходов на оплату труда – один из способов сокращения издержек. Сокращение персонала – это крайняя мера, и без нее вполне можно обойтись при условии, что снижение затрат будет иметь не длительный характер. В практике существуют другие законные методы снижения затрат, связанных с заработной платой работников. В любом из предложенных вариантов важно соблюсти процедуры и специфику взаимодействия с персоналом, чтобы по возможности избежать претензии со стороны проверяющих органов, равно, как и со стороны работников.

Из чего состоит заработная плата

Помимо заработной платы компании часто предлагают работникам так называемый компенсационный пакет, в который входит полис добровольного медицинского страхования, оплата питания, мобильной связи, спортзала, курсов иностранных языков и др.

При принятии решения сократить издержки на оплату труда в первую очередь стоит рассмотреть варианты снижения компенсационного пакета и переменной части заработной платы. И только потом – рассматривать вопрос о снижении постоянной части оплаты труда.

Рассмотрим самые популярные и законные способы снижения затрат, связанных с оплатой труда.

Анализ составляющих компенсационного пакета

Добровольное медицинское страхование (ДМС) работников – самая популярная и широко используемая составляющая компенсационного пакета, исключать страхование полностью не рекомендуется по нескольким причинам. Во-первых, как правило, условие о ДМС включено в трудовые договоры, а значит, в них придется вносить изменения в случае исключения. Во-вторых, расходами на ДМС можно уменьшить налогооблагаемую прибыль (в пределах 6% от фонда оплаты труда), что само по себе компании выгодно. Во-вторых, исключение ДМС из компенсационного пакета значительно снизит позиции работодателя на рынке для соискателей. В целях экономии программу ДМС можно пересмотреть в сторону уменьшения объема предоставляемых услуг, при этом оставить необходимые и жизненно-важные услуги можно в данном вопросе провести опрос работников и по итогам – оставить на выбор то, что пользуется большим спросом.

Анализ переменной части заработной платы

Важно!

В целях экономии можно рассмотреть варианты замены переменной части заработной платы на нематериальную составляющую – предоставление неких льгот, таких как гибкий график работы, страхование детей и родственников, компенсация питания и транспорта. Необходимо просчитать все возможные варианты и остановиться на том, при котором затраты на сотрудника окажутся меньше.

Неполное рабочее время

В процессе введения неполного рабочего времени важную роль играет тот факт, что перевод на неполный режим работы должен быть аргументирован, например, изменением технологических процессов компании. Решение о переводе не неполное рабочее время доводится до работников с соблюдением процедуры уведомления Государственной инспекции труда по месту регистрации компании, с соблюдением сроков. Процедура уведомления работников также носит строго регламентированный порядок, который необходимо строго соблюдать, во избежание последствий обращений работников за защитой своих трудовых прав.

Снижение фиксированной части заработной платы

Снижение оклада проводится по основаниям, которые компания выберет из возможного перечня для данных целей: снижение спроса на продукцию, уменьшение объема продаж и соответственно уменьшение объема выполнения должностных обязанностей, исключение ряда должностных обязанностей, что повлечет за собой изменение должностной инструкции и снижение постоянной части заработной платы. Для этого потребуется провести подготовительную работу с привлечением линейных руководителей и HR-специалистов.

О снижении окладов сотрудников необходимо уведомить письменно, не менее, чем за два месяца до изменений. Основанием для уведомления работников является решение руководителя в форме приказа, по факту уведомления необходимо подписать с работниками дополнительное соглашение об изменении условий трудового договора. И уже на основании этого документа – издать приказ об изменении зарплаты (с указанием причины снижения) и штатного расписания.

Если работник не согласен с уменьшением оклада, можно попробовать предложить ему один из двух других возможных вариантов. Первый – временно перевести сотрудника на другую должность с более низким окладом (ст. 72.1 ТК РФ). Второй – установить в компании неполный рабочий день или неделю (см. выше). Все это возможно также исключительно с письменного согласия работника.

Важно!

При снижении окладов необходимо помнить, чтобы размер заработной платы не стал меньше регионального минимального размера оплаты труда.

Премии. Если в трудовом договоре прописано, что компания выплачивает премию в виде определенной суммы либо процентах от оклада, то такая премия считается фиксированной частью зарплаты, поэтому о снижении таких премиальных необходимо уведомить работника не менее, чем за два месяца, согласие работника необходимо оформить в соответствии с процедурой, аналогичной процедуре изменения оклада с оформлением необходимых документов.

Положение о премировании может содержать условие о том, что премия гарантированно выплачивается работникам по итогам определенного периода, в таком случае премия также считается составной частью заработной платы. и, порядок ее отмены или снижения – такой же, как в вышеописанной ситуации со снижением окладов и фиксированных премий. В дополнение к процедуре уведомления, описанной выше, у работодателя возникает необходимость утвердить новое Положение о премировании и ознакомить с ним работников под роспись.

Как еще можно сэкономить?

Неоплачиваемый отпуск. Еще один вариант – отправить сотрудника в отпуск свой счет. При этом важно, чтобы работник написал заявление с конкретным сроком отпуска. Также надо следить за тем, чтобы сотрудники, к примеру, одного отдела, уходили в отпуск по очереди, а не все сразу. Иначе массовые неоплачиваемые отпуска могут вызвать подозрения со стороны трудовых инспекторов.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Что такое переменная часть заработной платы

Что такое заработная плата

Все вопросы, касающиеся трудовых отношений, регулирует Трудовой кодекс РФ. За оплату и нормирование труда отвечает одноименный раздел VI. В ст. 129 ТК РФ дано определение зарплаты, которое можно разбить на три части и представить в виде следующей схемы:

Как видим, определения, что такое переменная часть заработной платы, законодательство напрямую не дает. Разберем схему подробнее и ответим на вопрос, что из нее относится к переменной части заработной платы.

Под вознаграждением за оплату труда понимается фиксированная оплата — оклад, которая прописывается в трудовом договоре с работником и может быть изменена лишь с его письменного согласия. Кроме того, оклад не может быть меньше законодательно установленного МРОТ при полной ставке.

Под компенсационными выплатами понимаются выплаты, гарантированные государством определенным лицам или лицам, работающим в определенных условиях. Это могут быть надбавки за работу на Крайнем Севере, на территориях, подвергшихся радиоактивному загрязнению, и пр.

Ни первый, ни второй вариант не могут относиться к переменной части, так как достаточно жестко регламентированы либо со стороны государства, либо отношениями с работником.

Таким образом, осталась последняя составная часть зарплаты — стимулирующие выплаты. Это и есть переменная часть заработной платы, а что именно к ней относится, мы разберем далее.

Переменная часть зарплаты — это стимулирующие выплаты

Тут следует сделать оговорку о том, что условия выплаты премий бывают разными. Если выплата прописана в трудовом или коллективном договоре и выплачивается в твердой сумме или в виде фиксированного процента от оклада, а также ее выплата привязана к какому-либо конкретному повторяющемуся событию, например, она выдается ежеквартально, то такую премию нужно отнести скорее к фиксированным выплатам. Если же премия привязана к результатам работы, к каким-либо единичным событиям, например, к перевыполнению плана продаж или к заключению выгодного крупного договора, то такую премию можно смело отнести к переменной части зарплаты. Ее следует утвердить приказом руководителя под подпись всех сотрудников, получающих премию.

Что включает в себя функционал переменной части зарплаты

Переменная часть зарплаты называется так именно потому, что ее размер можно варьировать с целью достижения определенных производственных целей. На что может повлиять переменная часть зарплаты:

К переменной части зарплаты относятся различные выплаты в пользу работников предприятия, производящиеся по инициативе работодателя, сверх фиксированной зарплаты и установленных обязательных компенсаций. С помощью данных выплат руководитель может стимулировать работников для достижения большей производительности или же при необходимости экономии средств уменьшить их без каких-либо юридических последствий.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Фонд заработной платы: как рассчитывается и что надо знать кадровику

Что такое ФЗП (фонд заработной платы) — это денежные средства, предназначенные для выплат сотрудникам, связанных с выполнением трудовых обязанностей.

Что такое фонд заработной платы и чем он отличается от фонда оплаты труда

Выплаты сотрудникам за работу — одна из самых крупных статей расходов компании. Минимальный размер оплаты труда устанавливается законодательством, следовательно, зарплату следует ежегодно индексировать.

Иногда бухгалтер путает ФЗП и ФОТ, т. к. ФОТ — более распространенная аббревиатура. Эти ФОТ довольно часто используются при составлении отчетности, запрашиваются налоговыми органами, трудовой инспекцией и другими государственными организациями при проведении проверок.

При планировании расходов обычно учитывается только ФЗП (расшифровка — фонд заработной платы), т. е. сколько ежемесячно или ежегодно придется заплатить работникам за труд. Сюда входят начисления по трудовым и коллективным договорам и премиальные, которые рассчитываются исходя из трудовых показателей. Например, для торговых представителей предусмотрены минимальные оклады, а основной их заработок — это процент с продаж. Конечно, такие выплаты спрогнозировать сложно: они зависят от сезона и от специфики деятельности компании. Тем не менее, определенную сумму следует закладывать в расходы при планировании бюджета.

Кроме того, каждому сотруднику положен оплачиваемый отпуск согласно графику, составляемому в начале года. Отпускные — это тоже расходы работодателя, но они выплачиваются не за труд.

Никто не застрахован и от потери трудоспособности. Первые три дня больничного оплачивает организация, но эти суммы к заработной плате не относятся.

Во многих компаниях проводятся ежегодные медицинские осмотры. Их оплата включается в расходы. Таким образом, существуют много примеров выплат, которые являются экономически обоснованными, с них удерживается НДФЛ, на них начисляются страховые взносы, но эти суммы не относятся к вознаграждению за работу.

Основные отличия фонда оплаты труда (ФОТ) и фонда заработной платы (ФЗП) заключаются в составе выплат. В ФОТ входят:

Что включают в фонд заработной платы

В ФЗП входят суммы, начисленные по итогам расчетного периода за фактически отработанное время до вычета налогов. Общий фонд начисленной заработной платы работников включает в себя элементы: суммы заработка, начисленного за отработанное время или за объем выполненной работы; премии, начисляемые за выполнение трудовых показателей; компенсации, связанные с условиями труда.

Все эти средства относятся к расходам работодателя. Любые выплаты социального характера в фонде заработной платы не учитываются.

Документом, содержащим сумму месячного ФЗП, является штатное расписание. От структуры компании зависит, кто устанавливает фонд заработной платы. Чаще всего этим занимается руководитель при содействии специалистов кадровой и финансовой службы.

Штатное расписание — это документ с указанием количества работников и их тарифных ставок. Унифицированная форма № Т-3 утверждена Постановлением Госкомстата № 1 от 05.01.2004. Поскольку штатное расписание обычно составляется на длительный период (от нескольких месяцев до года), в него включаются и вакантные ставки, т. е. должности, которые на момент составления документа свободны, но в дальнейшем планируется принять на них сотрудников.

В штатном расписании общий фонд заработной платы — это итоговая сумма по документу, которая корректируется при необходимости. В бухгалтерской программе изменение тарифных ставок оформляется документом «Кадровый перевод».

Как рассчитывают ФЗП

Классическая схема предусматривает суммирование всех выплат сотрудникам за выполнение трудовых обязанностей с поправкой на коэффициент среднесписочной численности. Перед тем как рассчитать фонд заработной платы, следует вычислить этот показатель:

Таким образом, складываются показатели за каждый месяц. Месячное значение рассчитывается, исходя из количества занятых работников.

К примеру, на 1 апреля в организации числятся 20 сотрудников, оформленных на полную ставку. 15 апреля один из них уволился, а 20 апреля были приняты 2 сотрудника. То есть первые 15 дней числились 20 чел., 4 дня — 19 чел., а оставшиеся 11 дней — 21 чел.

ССЧ4 = (20 × 15 + 19 × 4 + 11 × 21) / 30 = 20 чел.

Формула расчета ФЗП выглядит так:

ФЗПгод = ЗПср × ССЧгод × 12,

где: ЗПср — средняя сумма выплат сотрудникам за работу.

Существует еще формула фонда часовой заработной платы, в которой учитывается количество отработанных человеко-часов, определяемое по табелю учета рабочего времени:

ФЗПчас = ЗПтар × Кч/час,

Примеры расчетов

Рассчитаем ФЗП на основании следующих данных:

ЗПср = (13 × 50 000 + 12 × 60 000) / 24 = 57 083,33 руб.

ФЗП = 57 083,33 × 24 × 12 = 16 440 000 руб.

Для планирования затрат по подразделениям рассчитывается фонд заработной платы в разрезе должностей рабочих или служащих.

Предположим, по инженерам ССЧ составила 11 человек. Рассчитаем ФЗП:

ЗПср(инж) = (60 000 × 12) / 11 = 55 000 руб.

ФЗПинж. = 55 000 × 11 × 12 = 7 260 000 руб.

Пример расчета для организации, где установлена почасовая система оплаты труда:

ФЗП = 500 × 1760 × 12 = 10 560 000 руб.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Из чего состоит заработная плата?

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

Это понятие также включает в себя:

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

Что входит в заработную плату

Оклад (тарифная ставка)

Доплата за разъездной характер работы

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.)

Доплата за выполнение руководящих функций

Доплата за ненормируемый рабочий день

Материальное поощрение или награждение ценным подарком к празднику (юбилею)

Надбавка за «вредность», т. е. за негативное влияние производственных факторов

Что входит в основную (чистую) часть зарплаты?

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема. Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад.

Стимулирующие выплаты и надбавки к зарплате

В большей части стимулирующие выплаты осуществляются при помощи премирования (на нем мы заострим внимание в отдельном подразделе). Но есть и другие способы.

К примеру, соответствующие доплаты и надбавки имеют своей целью побудить работника к различным достижениям, связанным с трудовой деятельностью, путем определенного материального стимулирования.

Приведем пример одного из видов таких выплат: надбавка за стаж работы на одном предприятии. Она, в частности, имеет своей целью:

Иная подобная надбавка может устанавливаться работнику за регулярное повышение квалификации, получение дополнительных навыков и в других случаях.

Порядок таких выплат различен. Например, выплата или подарок могут быть:

На основании ст. 135 ТК РФ подобные тонкости отражаются в трудовых договорах, коллективных соглашениях, локальных нормативных актах.

ВАЖНО! Если в состав зарплаты сотрудников входит не только оклад, но и другие выплаты, то со всех этих выплат нужно удерживать НДФЛ и уплачивать страховые взносы.

Премирование

Довольно часто можно услышать фразу «чистая зарплата без премий». Она не совсем верна, т. к. премия, вне зависимости от основания выплаты, включается в заработную плату. Само по себе премирование является одной из форм материального стимулирования сотрудников, качественно выполняющих свою работу (ч. 1 ст. 191 ТК РФ). Конкретные критерии получения премии обычно прописываются в локальном акте организации (например, в правилах премирования). В такой акт следует включить:

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

О том, как премии влияют на выплату отпускных, читайте в статье «Учитывается ли премия при расчете отпускных?».

Доплаты компенсационного характера

Эту часть заработной платы следует отличать от компенсации затрат, связанных с исполнением трудовых обязанностей и гарантированных законом (ст. 164 ТК РФ). К ним, в частности, относятся выплаты:

В число же «зарплатных» компенсаций входят, например:

Остановимся на некоторых из них более подробно.

К примеру, согласно ст. 146 ТК РФ на повышенный по сравнению с другими работниками уровень оплаты труда вправе претендовать сотрудники, трудящиеся в условиях, признанных опасными или вредными для здоровья. Перечень факторов, оказывающих негативное влияние на организм человека, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н.

О некоторых нюансах вредных условий труда читайте здесь.

К отдельным местностям, за работу в которых начисляется компенсационная надбавка, относятся:

При определении коэффициента соответствующей доплаты к заработной платенеобходимо учитывать законодательство:

ВАЖНО! В этой сфере продолжает действовать множество советских норм и положений.

Подробнее о надбавках за труд в отдельных местностях читайте в статье «Какие полагаются льготы работникам Крайнего Севера?».

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

К дополнительному виду относятся:

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2020 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Итоги

Условие об оплате труда является обязательным для включения в трудовое соглашение между работником и работодателем. В состав заработной платы входит основная часть (оклад) и дополнительные выплаты стимулирующего и компенсационного характера. В зарплате должны быть учтены конкретная квалификация работника, сложность условий работы и ее объем.