Как организовать персонифицированный учет лекарственных препаратов

Цели Персонифицированного учета (ПУ)

Необходимые условия для организации ПУ

Основные инструменты для автоматизации ПУ:

Организация списания лекарственных препаратов на пациентов

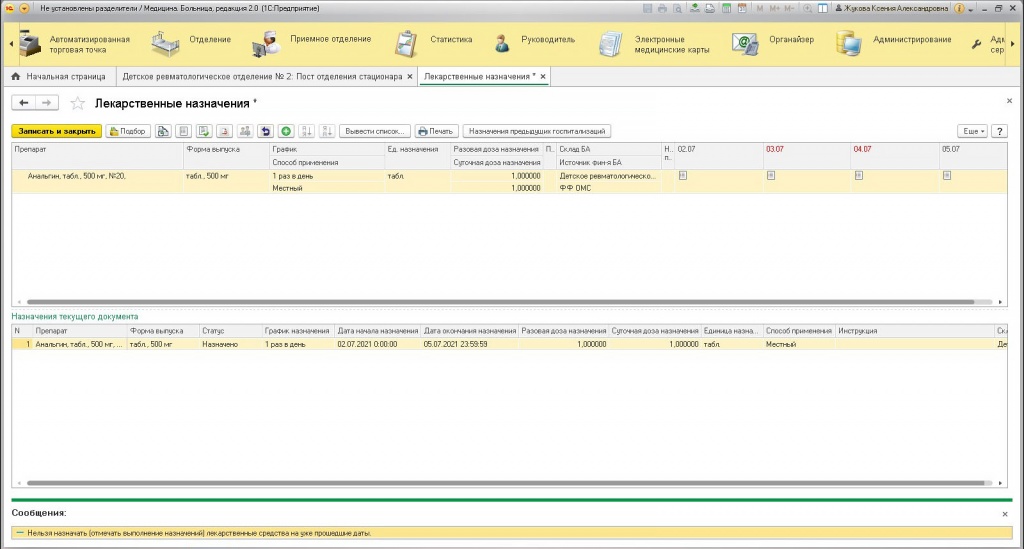

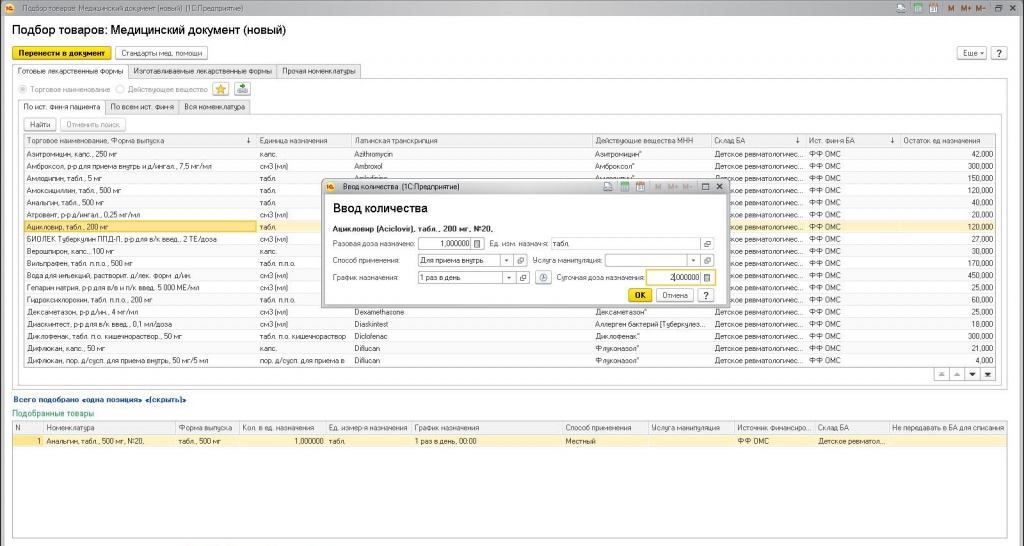

Корректное списание ЛП на пациентов, является основой персонифицированного учета лекарственных средств. Рассмотрим решение этой проблемы на примере программных продуктов 1С:Медицина. Больничная аптека и 1С:Медицина. Больница. Формирование назначения врача осуществляется в медицинской информационной системе МИС (рис. 1), где указывается препарат, способ применения, график назначения. Исполнение назначения врача устанавливается отметкой в системе о выданном препарате, осуществляется постовой медицинской сестрой (рис. 2).

Рис. 1 Пример формирования назначения врача

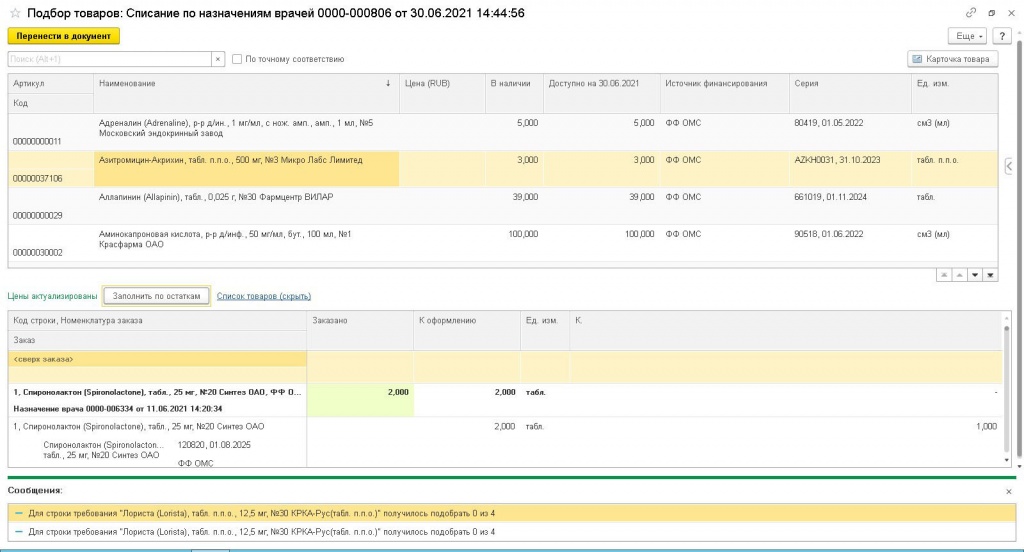

Рис. 2 Подбор товаров

3. Исполнение назначения

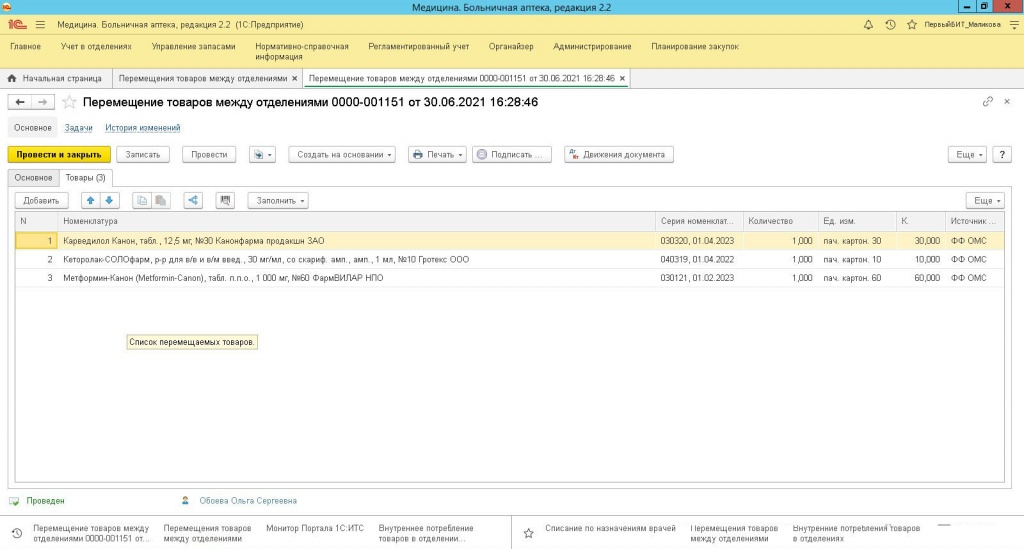

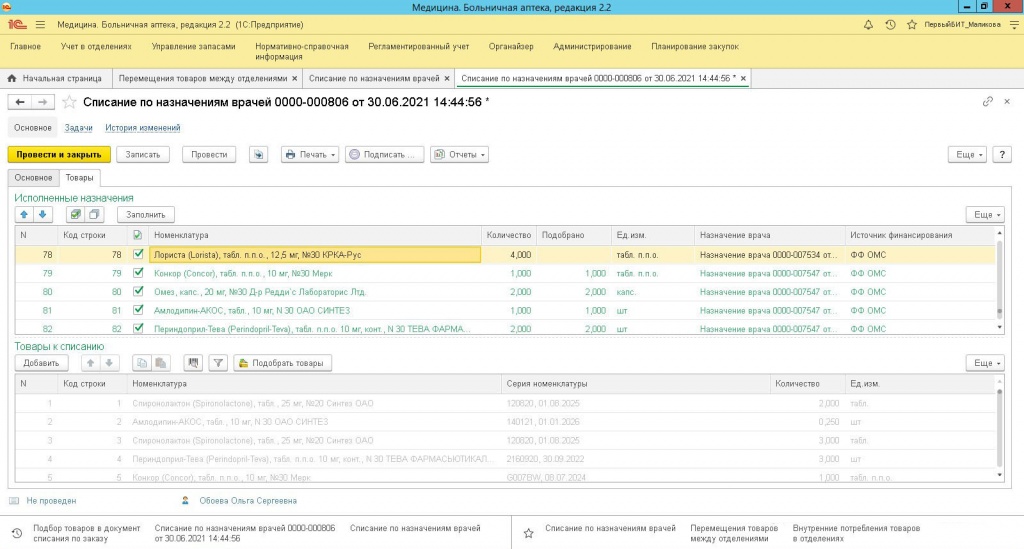

Перемещение товаров для списания на пациента (рис. 4), осуществляется старшей медицинской сестрой со склада на пост, далее с поста происходит списание товаров на пациента (рис. 5). В типовой версии конфигурации списание проводится документом «Списание по назначению врача». При этом системой под списание подбирается товар по остаткам (рис. 6) в первую очередь с наименьшим сроком годности, что позволяет оптимизировать расход препаратов. Также система отражает возникающие расхождения (например, если остатка ЛП на посту для списания недостаточно).

Рис. 4 Перемещение товаров между отделениями

Рис. 5 Списание по назначению врача

Рис. 6 Списание по остаткам

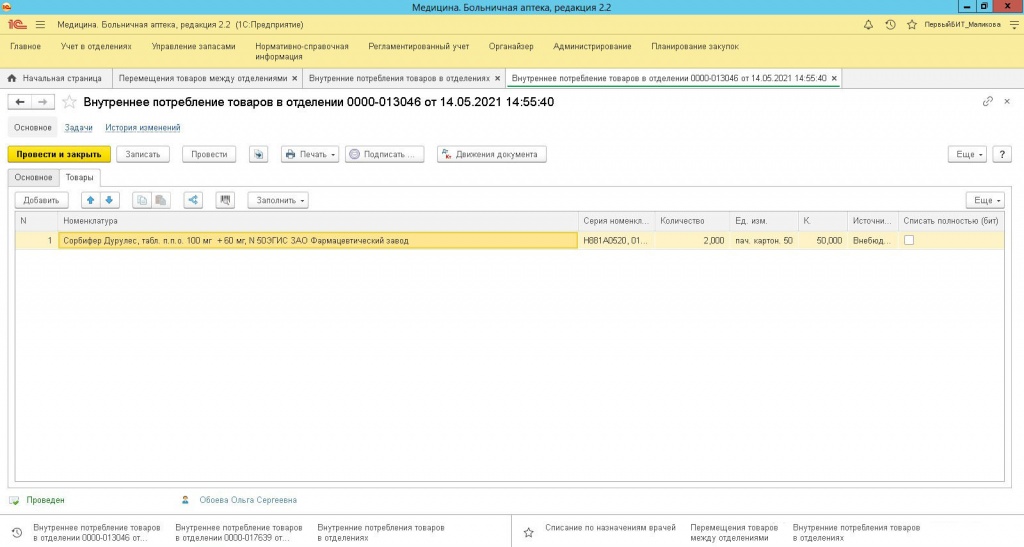

Для оценки эффективности есть возможность сравнить количество препаратов, списанных на пациентов и на отделения. При необходимости списать товар не на пациента, а на отделение списание осуществляется через документ «Внутреннее потребление товаров в отделении» (рис. 7).

Рис. 7 Внутреннее потребление товаров в отделении

Совмещение процессов исполнения и списания по назначению врача

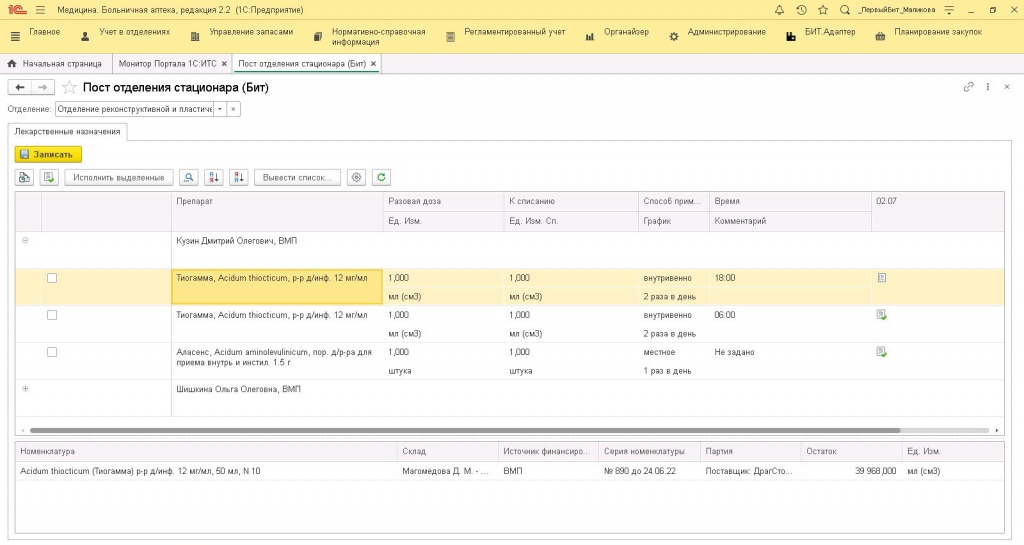

В случае возникновения необходимости совмещения данных процессов, возможно внедрение доработки конфигурации. Для осуществления одновременного исполнения назначения врача и списания назначенных товаров, данная доработка конфигурации отображает для постовой сестры установленные назначения, а также факт их выполнения/отсутствия выполнения. Постовой сестрой отмечается факт выполнения и автоматически система фиксирует списание лекарственных препаратов (рис. 8).

Возможные сложности при автоматизации процесса списания ЛП:

Организация персонифицированного учета лекарственных препаратов возможна как для всех препаратов, используемых в учреждении, так и для группы препаратов (например, только для дорогостоящих ЛП). Персонифицированный учет осуществляется на базе программных продуктов 1С и настраивается для каждой организации индивидуально, исходя из потребностей и особенностей работы каждого медицинского учреждения. Предлагаемые нами программные продукты от компании 1С позволяют осуществлять необходимую доработку и имеют гибкие настройки для удовлетворения возникающих запросов и потребностей наших заказчиков.

Учет лекарственных препаратов и медизделий в медсанчасти

Автор: Валова С., эксперт журнала

Военнослужащие и приравненные к ним лица имеют право на получение медицинской помощи в ведомственных медицинских организациях (п. 3 ст. 25 Закона № 323-ФЗ[1]). Оказание медицинской помощи предполагает использование лекарственных препаратов, перевязочных средств и других медицинских изделий. В статье рассмотрен порядок учета данной специфической группы нефинансовых активов.

Группы учета медицинского имущества.

Все медицинское имущество можно поделить на две основные группы:

1) лекарственные средства, используемые для диагностики и лечения заболеваний;

2) медицинские изделия, которые применяются при совершении медицинских манипуляций. К ним относятся как медицинский инструментарий и медицинское оборудование, так и перевязочные средства. Также медицинскими изделиями могут признаваться медицинская мебель и медицинская одежда.

В бухгалтерском учете перечисленные объекты учета подразделяются на две учетные группы: основные средства и материальные запасы, применимые в медицинских целях. Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию учреждения (Письмо Минфина РФ от 09.11.2018 № 02-05-10/80751). Оно самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского учета основных средств и материальных запасов при их приобретении, создании и монтаже, функциональной и экономической направленности осуществляемых расходов, руководствуясь положениями инструкций № 157н[2], 162н[3], с учетом СГС «Основные средства»[4] и «Запасы»[5].

Таким образом, все перечисленные объекты учета, относимые к медицинскому имуществу, могут быть отражены на счетах 101 00 «Основные средства» и 105 00 «Материальные запасы».

В рамках данной статьи рассмотрим порядок отражения операций в рамках одной учетной группы, показываемой на счете 105 00 «Материальные запасы».

Выбор счета учета медицинских материалов.

В соответствии с п. 99 Инструкции № 157н к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, медицинские изделия, срок использования которых составляет менее 12 месяцев, включаются в группу учета материальных запасов. В эту же группу входят лекарственные препараты.

Напомним, что материальные ценности относятся на тот или иной счет аналитического учета согласно п. 118 Инструкции № 157н. Так, на счете 105 01 «Медикаменты и перевязочные средства» отражаются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д.

В Методических рекомендациях[6] сказано, что если не удалось уверенно отнести материальные запасы на тот или иной счет аналитического учета, то следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), введенного в действие Приказом Росстандарта от 31.01.2014 № 14-ст.

В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 0 105 06 000 «Прочие материальные запасы».

В Методических рекомендациях чиновники сделали акцент на Порядке № 209н[7]. В частности, они отметили, что материальные запасы отражаются на соответствующих подстатьях статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по своему целевому (функциональному) назначению. Так, подстатья 341 КОСГУ применяется при отражении операций по приобретению лекарственных препаратов и материалов, применяемых в медицинских целях.

Как отметило финансовое ведомство, в состав группы «Медикаменты и перевязочные средства» входят материалы, которые указываются под кодом 341 КОСГУ (письма от 09.08.2019 № 02-08-10/60687, от 26.07.2019 № 02-08-05/56168):

медицинские аптечки и санитарные сумки;

перевязочные средства (вата, марля, бинты);

шприцы, иглы, катетеры, канюли для переливания;

стерильные перчатки и прочие медицинские расходные материалы;

антисептики, дезинфицирующие материалы;

системы тест-полосок, применяемые в медицинских целях.

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 06.04.2020 № 02-08-10/27111, по подстатье 341 КОСГУ отражается приобретение в целях оказания медицинской помощи (услуг):

термометров, срок полезного использования которых составляет менее 12 месяцев;

В то же время в Письме от 16.07.2020 № 02-07-10/62248 специалисты финансового ведомства сообщили, что если маски для защиты дыхательных путей, медицинские перчатки приобретаются в целях формирования комплектов СИЗ (специальной одежды), выдаваемых медицинскому персоналу учреждения для использования в течение периода, превышающего 12 месяцев, то указанные материальные ценности следует учитывать одновременно с комплектом специальной одежды в группе материальных запасов «Мягкий инвентарь».

Единица учета медицинских ма

По общим правилам единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 8 СГС «Запасы»).

Как указано в Методических рекомендациях, выбор единицы учета зависит от характера запасов, порядка их приобретения и (или) использования. Чиновники считают, что номенклатурную единицу целесообразно применять в качестве единицы учета в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих различные артикулы, торговые марки, размеры, сорт. Они рекомендуют учитывать лекарственные средства для медицинского применения, подлежащие предметно-количественному учету, по номенклатурным единицам. В частности, к ним относятся препараты, содержащие сильнодействующие и ядовитые вещества.

Первоначальная стоимость медицинских материалов.

Пунктом 13 СГС «Запасы» установлено, что активы, относящиеся к материалам, принимаются к бухгалтерскому учету по первоначальной стоимости. Из положений п. 19 данного стандарта следует, что первоначальная стоимость материальных запасов, приобретенных в результате обменных операций или созданных учреждением, определяется в сумме фактически произведенных вложений. Как правило, это суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также транспортные расходы.

Поступление медицинских материалов в медсанчасть.

Поступление лекарственных препаратов и медицинских изделий в медико-санитарную часть может быть централизованным и децентрализованным при проведении самостоятельных закупок.

При централизованных закупках медицинского имущества уполномоченный государственный заказчик:

организует и размещает заказ в целях определения головного исполнителя (исполнителя);

заключает государственные контракты на поставку лекарственных препаратов и медицинских изделий;

обеспечивает финансирование заказа.

Порядок отражения операций по централизованному снабжению учреждений материальными ценностями приведен в разд. 6 Инструкции № 162н. В соответствии с положениями данного раздела порядок отражения операций будет зависеть от условий заключенного контракта. Предусматривается два варианта поставки:

материальные ценности могут быть доставлены в адрес учреждения-заказчика с дальнейшей передачей (закреплением) имущества, приобретенного для учреждения-грузополучателя;

материальные ценности направляются от поставщика напрямую учреждению-грузополучателю, минуя склад заказчика.

В обоих случаях взаимосвязанные расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему (п. 154 Инструкции № 162н).

Рассмотрим примеры по отражению операций по централизованному снабжению.

В рамках централизованного снабжения уполномоченным заказчиком заключен контракт на поставку лекарственных препаратов с оптовой фармацевтической компанией. Общая сумма поставки по контракту – 350 000 руб. Поставка медикаментов осуществляется на склад заказчика.

20 августа 2020 года заказчик перечислил аванс в размере 30% суммы договора (350 000 руб. x 30%). 24 августа 2020 года поставщик поставил лекарственные средства на центральный склад.

2 сентября 2020 года медикаменты были распределены по медицинским частям и поставлены непосредственно получателям.

В бухгалтерском учете заказчика были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислен аванс за поставку лекарственных препаратов на основании государственного контракта

Поступило закупленное имущество согласно государственному контракту

Осуществлен зачет ранее перечисленного авансового платежа

Перечислена окончательная оплата поставщику поставленных лекарственных препаратов

Сентябрь 2020 года

Переданы лекарственные препараты медицинским частям

Одновременно отражена стоимость оплаченных и отгруженных получателю лекарственных препаратов

Списаны с учета лекарственные препараты после получения подтверждения от получателя имущества

* Согласно п. 341 Инструкции № 157н аналитический учет по забалансовому счету 05 «Материальные ценности, оплаченные по централизованному снабжению» ведется в книге учета (ф. 0504055) по каждому учреждению (грузополучателю), виду материальных ценностей.

В соответствии с нормами, изложенными в разд. 6 Инструкции № 162н, учет у учреждения-грузополучателя при централизованных поставках зависит от того, когда в учреждение поступили материальные ценности (до или после получения извещения (ф. 0504805)).

Далее рассмотрим оба варианта отражения операций в учете медико-санитарной части:

когда лекарственные средства и медицинские изделия поступили от поставщика до получения извещения (ф. 0504805) от учреждения-заказчика;

когда лекарственные средства и медицинские изделия поступили после получения извещения (ф. 0504805) от учреждения-заказчика.

Согласно п. 158 Инструкции № 157н учреждение-грузополучатель при получении материальных ценностей от поставщика до поступления от учреждения-заказчика извещения (ф. 0504805) и прилагаемых к нему документов принимает к учету материальные ценности с отражением их на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению».

При поступлении от учреждения-заказчика извещения (ф. 0504805), в том числе его второго экземпляра, сформированного учреждением-грузополучателем, в бюджетном учете последнего отражаются корреспонденции счетов, предусмотренные п. 157 Инструкции № 162н, с одновременным выбытием принятых к учету материальных ценностей с забалансового счета 22.

При этом п. 375 Инструкции № 157н допускается возможность использования данного имущества до получения указанных документов при наличии разрешения уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств.

31 августа 2020 года в медико-санитарную часть Минобороны поступили лекарственные препараты и перевязочные средства в рамках централизованного снабжения. Согласно документам поставщика сумма поставки – 175 000 руб. Груз от поставщика поступил в августе до момента получения извещения (ф. 0504805).

Извещение (ф. 0504805) от вышестоящей организации поступило 1 сентября 2020 года.

В учете учреждения-получателя были сделаны следующие бухгалтерские записи:

Поступили лекарственные средства и перевязочные средства от поставщика до момента получения извещения (ф. 0504805)

22 «Материальные ценности, полученные по централизованному снабжению»

Сентябрь 2020 года

На основании полученного извещения (ф. 0504805) лекарственные средства и перевязочные средства поставлены на балансовый учет и списаны с забалансового учета

22 «Материальные ценности, полученные по централизованному снабжению»

* По согласованию с главным распорядителем запись по данному счету производится на сумму, указанную в отгрузочных документах поставщика (п. 375 Инструкции № 157н).

Если же лекарственные средства и медицинские изделия поступили в медико-санитарную часть после получения извещения (ф. 0504805), в соответствии с нормами и требованиями бюджетного учета учреждению-грузополучателю следует отражать такие ценности на счете 107 00 «Нефинансовые активы в пути».

В соответствии с п. 157 Инструкции № 162н сумма материальных ценностей, отправленных поставщиком в адрес учреждения-грузополучателя согласно представленным им документам, но не поступивших к моменту получения учреждением-грузополучателем извещения (ф. 0504805), отражается по дебету соответствующих счетов аналитического учета счета 1 107 00 000 «Нефинансовые активы в пути».

В рамках централизованного снабжения военный госпиталь 31 августа 2020 года получил извещение (ф. 0504805) о направлении ему медицинских изделий на сумму 155 000 руб. от вышестоящей организации, уполномоченной на осуществление таких закупок. В учреждение отправленные медикаменты поступили 2 сентября 2020 года. Государственным контрактом предусмотрено, что организация-поставщик направляет материальные ценности учреждениям-грузополучателям напрямую, минуя склад учреждения-заказчика.

В учете учреждения-получателя были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

На основании полученного извещения (ф. 0504805) отражена сумма не поступивших в учреждение медицинских изделий

Сентябрь 2020 года

Поступили медицинские изделия

Списание медицинских материалов.

Отметим, что особенности учета и списания лекарственных препаратов, медицинских изделий и перевязочных средств могут быть определены в ведомственных нормативных актах, например в гл. 4 Положения о снабжении медицинским и ветеринарным имуществом воинских частей и медицинских учреждений внутренних войск, военных учебных заведений Министерства внутренних дел РФ, утвержденного Приказом МВД РФ от 25.07.1994 № 357 (далее – Положение № 357).

Так, исходя из норм данного документа в воинских частях и подразделениях, в штатах которых имеется один врач или фельдшер, а также в отделениях и кабинетах медицинских учреждений списание в расход лекарственных и иммунобиологических препаратов, перевязочных средств и расходных предметов производится один раз в квартал на основании ежеквартальных ведомостей расхода по акту.

При этом установлено, что расход лекарственных средств и медицинских изделий, списанных по акту, должен подтверждаться рецептами, записями о назначении лекарств в книге учета больных в амбулатории, медицинских книжках и историях болезни (п. 4.2 Положения № 357).

При списании медицинских материалов учреждение должно учитывать положения СГС «Запасы», инструкций № 157н, 162н.

Напомним, что в силу п. 42 СГС «Запасы» лекарственные препараты и медицинские изделия выбывают по стоимости каждой единицы либо средней стоимости.

Один из указанных способов применяется в течение отчетного периода непрерывно и не подлежит изменению.

Средняя стоимость медицинских материалов определяется по каждой группе (виду) путем деления общей стоимости группы (вида) на их количество.

На складе медико-санитарной части на 1 сентября 2020 года числилось 1 000 шприцев (5 мг) по цене 50 руб. (50 000 руб.) и 150 шприцев по цене 45 руб. (6 750 руб.).

В течение месяца было приобретено 2 000 шприцев по цене 55 руб. (110 000 руб.).

Выдано со склада и использовано 500 шприцев.

Стоимость выбывших шприцев, если выбрана средняя стоимость в качестве способа ее определения, составит 26 468,25 руб. ((50 000 + 6 750 + 110 000) руб. / ((1 000 + 150 + 2 000) шт. x 500 шт.)).

Списание медицинских изделий в бухгалтерии медико-санитарной части осуществляется в соответствии с актом о списании материальных запасов (ф. 0504230) (п. 25 Инструкции № 162н).

В учете учреждения согласно Инструкции № 162н сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны медицинские изделия при оказании медицинской помощи**

Отметим, что лекарственные препараты могут быть списаны с учета медико-санитарной части и вследствие истечения срока их годности.

В соответствии с п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» производитель лекарственных препаратов устанавливает срок годности товара, по истечении которого этот товар считается непригодным для использования по назначению.

Испорченные медикаменты выявляются после проведенной в медицинском учреждении инвентаризации. Порядок ее проведения устанавливается положениями учетной политики. Результаты проведенной в учреждении инвентаризации фиксируются в документах по формам, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н.

В бухгалтерском учете по списанию лекарственных препаратов с истекшим сроком годности делается следующая бухгалтерская запись (п. 26 Инструкции № 162н): Дебет счета 1 401 20 272 Кредит счета 1 105 31 441.

Кратко сформулируем основные выводы:

Лекарственные препараты и материалы, используемые в медицинских целях, подлежат учету на счете 1 105 31 341. В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 1 105 06 340 «Прочие материальные запасы».

Закупка лекарственных препаратов и медицинских изделий для медико-санитарных частей силовых министерств и ведомств может осуществляться как централизованным, так и децентрализованным способом. При отражении операций по централизованному снабжению казенное учреждение руководствуется разд. 6 Инструкции № 162н. Расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему.

Списание лекарственных препаратов и медицинских изделий в бухгалтерии медико-санитарной части осуществляется в соответствии с актом о списании материальных запасов (ф. 0504230). Выбытие медицинских материалов производится по стоимости каждой единицы либо средней стоимости. В бухгалтерском учете выбытие отражается по дебету счета 1 401 20 272 и кредиту счета 1 105 31 441.

[1] Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[5] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

[6] Методические рекомендации по применению СГС «Запасы», доведенные Письмом Минфина РФ от 01.08.2019 № 02-07-07/58075.

[7] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.

Персонифицированный учет медикаментов и медицинских изделий

Персонифицированный учет в медицинских учреждениях часто вызывает вопросы у бухгалтеров. В статье представлен опыт организации персонифицированного учета медикаментов и медицинских изделий в ФГБУ «Федеральный центр травматологии, ортопедии и эндопротезирования» Минздрава России (г. Чебоксары) на основе медицинской информационной системы.

Организация персонифицированного учета медикаментов и медицинских изделий в медучреждении является актуальной задачей, влияющей не только на оптимизацию расходов, но и на уровень качества лечения. Рациональное решение данной задачи возможно только с применением современных медицинских информационных систем (далее — МИС), обеспечивающих хранение всей информации о пациентах, их лечении и обследованиях, оперативный контроль всех назначений медикаментозного и немедикаментозного лечения, что дает широкие возможности для анализа не только совокупных и персонифицированных затрат на медикаменты, но и затрат на лечение по нозологиям (учение о болезнях), по источникам финансирования, для фармакоэкономического анализа и т. д.

ФГБУ «Федеральный центр травматологии, ортопедии и эндопротезирования» Минздрава России (г. Чебоксары) является учреждением, оказывающим специализированную, в том числе высокотехнологичную, медицинскую помощь травматолого-ортопедического и нейрохирургического профилей. Для обеспечения лечебного процесса денежные средства поступают из различных источников: субсидии на финансовое обеспечение выполнения государственного задания за счет средств Федерального фонда обязательного медицинского страхования — за оказанную высокотехнологичную медицинскую помощь; средства ОМС — за оказанную специализированную помощь лицам, имеющим полис ОМС; средства от внебюджетной деятельности (средства предприятий и граждан за оказанные платные услуги, Фонда социального страхования, средства добровольного медицинского страхования (ДМС)).

Порядок учета

Учет медикаментов и медицинских изделий в бухгалтерском учете осуществляется в суммовом выражении, а предметно-количественный учет — в МИС. При этом соблюдаются условия отражения полной информации об указанных медикаментах (наименование, количество, стоимость и т. д.) в подразделениях, ответственных за их сохранность (использование), и аптеке учреждения (рис. 1).

Вся система учета движения (поступление, перемещение, расходование, списание) медикаментов и медицинских изделий осуществляется по видам финансового обеспечения (рис. 2).

Медикаменты и медицинские изделия приходуются в аптеку учреждения на основании товарной накладной по фактической стоимости приобретения. Дальнейшее перемещение из аптеки в структурные подразделения осуществляется на основании требований-накладных.

С целью рационального и объективного расходования медикаментов в структурных подразделениях организованы мини-склады процедурных, перевязочных, постовых, операционных, наркозных и т. д.

Организация персонифицированного учета в МИС основана на определенном регламенте работы медперсонала учреждения с системой.

При исполнении назначения лекарственного препарата постовой медицинской сестрой в стационарном отделении расходуется конкретный препарат, который есть в наличии; при проведении операции расходуются конкретные компоненты эндопротеза или металлоконструкции, при перевязке — расходные материалы, и так на каждом этапе оказания медицинской помощи.

В процедурных кабинетах имеются портативные компьютеры (планшеты), подключенные к МИС посредством беспроводной сети Wi-Fi, что позволяет вести учет медикаментов, растворов и медицинских изделий в режиме реального времени. После установки в МИС отметки об исполнении лекарственного назначения происходит автоматическая регистрация прямого количественного расхода лекарства на пациента в системе складского учета по движению медикаментов с расчетом соответствующей себестоимости израсходованных препаратов.

На каждом этапе оказания медицинской помощи (отделение анестезиологии и реанимации, операционный блок, стационарное отделение) на каждого пациента старшей медицинской сестрой в МИС формируются талон с перечнем израсходованного товара и персонифицированные расходные накладные (ПРН) (рис. 3).

Опыт работы показывает, что при учете медикаментов на складах по видам финансового обеспечения не обходится без внутреннего заимствования.

Записи в регистры бухгалтерского учета осуществляются по мере совершения операций внутреннего заимствования медикаментов и медицинских изделий с применением счета 0 304 06 000 «Расчеты с прочими кредиторами» в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н.

Таким образом, руководители структурных подразделений и лечащие врачи отслеживают прямые расходы на лечение конкретного пациента (персонифицированный учет материальных затрат).

В результате персонифицированного учета формируются расходы отделения на каждую нозологическую группу пациентов, что позволяет проследить не только расходы на медикаменты и металлоконструкции, но и вести клинико-экономические стандарты по каждой группе пациентов.

Преимущества

В целом эта информация позволяет каждому отделению видеть свои материальные расходы на лечение пациентов и соответственно оперативно контролировать и планировать в дальнейшем свою работу с учетом установленных нормативов финансовых затрат на конкретный вид высокотехнологичной медицинской помощи (ВМП). На основе постоянного проводимого в подразделении внутрихозяйственного расчета лечащие врачи сами регулируют вопросы по выбору имплантатов в зависимости от патологии, состояния костной ткани, возраста и т. д.

Ежемесячно в МИС старшими медицинскими сестрами формируются товарные отчеты о расходовании лекарственных препаратов по видам финансового обеспечения и представляются в бухгалтерию.

В МИС имеются функциональные возможности автоматического всестороннего ведения предметно-количественного учета и контроля движения медикаментов, расходных материалов и металлоконструкций на всех уровнях (аптека, склад старших медицинских сестер, склад постовых, процедурных и перевязочных), что позволяет детализировать расход каждого материала, составляющего переменную часть расходов, в отдельности, до конкретного пациента.

С помощью данного функционала МИС каждое структурное подразделение центра ведет внутрихозяйственный расчет и внутренний финансовый контроль своей деятельности, что обеспечивает плановое ведение хозяйства, эффективное распоряжение средствами с максимальной пользой для пациента.

Данная система стимулирует моральную и материальную ответственность подразделений за выполнение установленных плановых объемов оказания медицинской помощи в сочетании с заинтересованностью в эффективном использовании ресурсов и соблюдении установленных тарифов.

Для проведения анализа в МИС выбираются объекты — лекарственные средства, медицинские изделия, медицинские услуги. Для каждой выбранной позиции запросы по расходам на лечение могут быть сформированы как для конкретного пациента, так и для группы пациентов в различных разрезах (по способу оплаты, по диагнозу, по виду ВМП, по отделению и т. д.) за произвольно выбранный период.

Анализ проводится и на уровне каждого структурного подразделения, и на уровне администрации, что позволяет быстро и наглядно изучить распределение затрат, выявить наиболее затратные технологии.

Интеграция данных в единую базу делает сведения различных подразделений доступными для совместного рассмотрения. Специалисты планово-экономического отдела мониторируют и анализируют расходы на лечение пациентов в различных разрезах: в целом по центру, по каждому отделению, по способу оплаты, по виду ВМП, виду операции и т. д. Также формируются запросы по отдельным составляющим: медикаменты, металлоконструкции, расходные материалы.

Функция автоматического списания медикаментов после выполнения назначения пациенту автоматизировала процедуру проведения комплексной клинической и экономической оценки (мониторинг) использования лекарственных средств и медицинских услуг: анализ издержек, наведение порядка в назначениях врачей, обоснование разработки формуляра, экономия средств при оптимизации расходования, расчет тарифов на медицинские услуги.

По формируемым запросам возможно проведение различных видов анализа: анализ закупок различных лекарственных средств; анализ лекарств, применяемых при определенной патологии; анализ закупок и применения лекарственных средств определенных групп; анализ использования определенных препаратов внутри одной фармакотерапевтической группы.

Организация персонифицированного учета медикаментов и медицинских изделий с помощью МИС способствует рациональному и эффективному использованию финансовых средств учреждения, оптимизации закупок медикаментов и медицинских изделий.

Таким образом, в ФГБУ «Федеральный центр травматологии, ортопедии и эндопротезирования» Минздрава России (г. Чебоксары) реализован полностью автоматический учет медикаментов и медицинских изделий по различным источникам оплаты с использованием МИС. Организация комплексного персонифицированного учета медикаментов и медицинских изделий, базирующегося на внедрении в медицинской организации МИС, имеет ряд преимуществ перед традиционными способами учета.