Первичное размещение облигаций – что это такое и как участвовать инвестору

Если вы инвестируете в облигации, то знаете, что их можно купить на бирже у другого инвестора. Это называют покупкой на вторичном рынке. А можно купить сразу после выпуска в обращение на первичном рынке и стать их первым владельцем.

Второй вариант привлекает все большее число инвесторов. Брокеры тоже заметили эту тенденцию и улучшили условия доступа на первичное размещение облигаций. Что это такое, как в нем поучаствовать и какие выгоды можно получить – все эти вопросы рассмотрим в статье.

Понятие первичного размещения облигаций

Первичное размещение облигаций – процедура, когда компания-эмитент впервые выпускает в обращение на фондовый рынок долговые ценные бумаги. Они становятся доступны для покупки и продажи всем категориям инвесторов.

В своих статьях я уже рассказывала про IPO. Эта аббревиатура переводится как “первое публичное предложение”. Может показаться, что это одно и то же с тем, что мы сегодня рассматриваем. Но в IPO речь идет об акциях, депозитарных расписках и первом выходе эмитента в публичное пространство. А в этой статье мы поговорим о новых выпусках облигаций, эмитент которых может быть уже хорошо известен на бирже.

Инвесторы, которые участвуют в первичном выпуске, надеются на более высокую доходность по сравнению с покупкой на вторичном рынке, где цена зависит от спроса и предложения. Если компания надежная и известная, то ее бумаги будут пользоваться большим спросом. Поэтому на вторичном рынке цена может вырасти, но доходность в этом случае снизится. Для первых же покупателей доходность останется на первоначальном, более высоком уровне.

Способы первичного размещения

Первичная эмиссия облигаций проводится на Московской бирже. Она является посредником между эмитентом (государство в лице Минфина, региональные власти и коммерческие предприятия) и инвесторами в лице крупных игроков и физических лиц, как мы с вами.

Есть 3 способа размещения. Кратко рассмотрим каждый из них.

Аукцион по цене размещения

Аукцион по цене размещения используется редко, в основном для муниципальных бумаг. Суть способа в том, что инвестор заранее не знает цену, по которой сможет купить ценную бумагу. Она может быть выше, равна или ниже номинала в 1 000 руб. При этом ставка купона известна из проспекта эмиссии.

Получается, что инвестор не может определить доходность своих вложений. В своей заявке он указывает количество приобретаемых бумаг и максимальную цену, которую он готов за них отдать. После окончания сбора заявок эмитент определяет цену продажи (цену отсечения) на основе результатов конкурса. Инвестор получит бумаги по цене отсечения, а не по той, что он указал ранее. Только после этого он сможет рассчитать доходность сделки.

Аукцион по ставке купона

Аукцион по ставке купона во многом похож на описанный выше. В этом случае инвестор заранее не знает ставку купона, но знает цену. В заявке указывают желаемую ставку купона и количество приобретаемых бумаг. После окончания сбора заявок эмитент устанавливает купонный процент (ставку отсечения). При этом:

Пока идет аукцион можно менять условия покупки в своей заявке, например, увеличить объем или снизить купонный процент. Эмитент обязан продать бумаги покупателю, который предложил минимальную ставку, даже если это будет всего один участник. Изменить очередность он не имеет права.

Букбилдинг

Букбилдинг, или книга заявок, применяется к большинству выпусков корпоративных облигаций. Представляет собой сбор заявок по заранее известной купонной ставке (как правило, указывают диапазон ставок). Эмитент знает состав инвесторов и результаты эмиссии. После закрытия книги происходит аллокация, т. е. определяется процент удовлетворения заявок.

Если спрос большой, то заемщик может объявить дополнительную эмиссию к ранее заявленной. Для этого у него должен быть зарегистрированный и готовый к размещению еще один выпуск.

Эмитент в процессе сбора заявок может объявить о снижении диапазона ставки купона. Далее организатор следит за реакцией инвесторов. Если наблюдается уменьшение объема заявок или они остаются в прежнем диапазоне, то от дальнейших снижений лучше отказаться, потому что это будет грозить падением спроса.

Снижение ставки иногда проходит даже после закрытия книги. В этом случае инвесторы не имеют права увеличивать объемы покупки, но могут их снижать.

Как купить первичный выпуск облигаций частному инвестору

Любой частный инвестор может купить облигации при их первичном размещении. Сейчас эта процедура стала намного доступнее, чем всего пару лет назад. Вовсе не обязательно идти в офис или подавать заявку голосом по телефону, ведь крупнейшие брокеры внедрили в интерфейс своих приложений возможность участия в аукционе или букбилдинге онлайн.

Но прежде чем участвовать в первичном размещении, надо внимательно проанализировать эмитента и параметры выпуска. Обращаем внимание на:

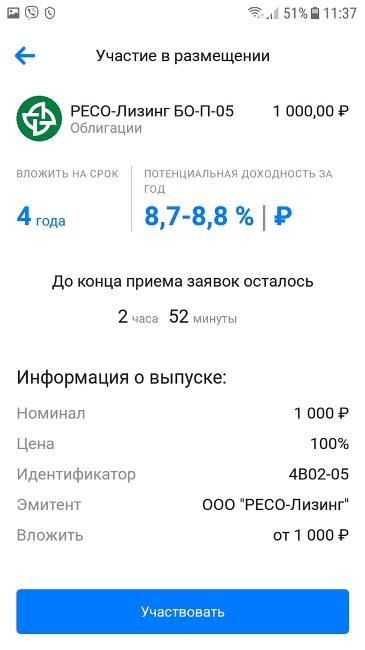

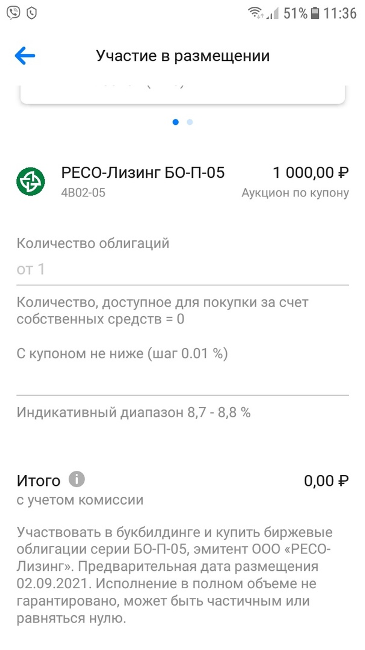

На примере брокера ВТБ покажу, как купить облигацию при ее первичном размещении.

Шаг 1. В мобильном приложении “ВТБ Мои Инвестиции” переходим во вкладку “Биржа”, а затем в “Размещения”. У каждого выпуска указывается количество дней или часов до начала сбора заявок или до его конца, если процесс уже запущен.

Шаг 2. Если хотим поучаствовать в уже начавшемся процессе, нажимаем на соответствующее наименование и изучаем информацию по бумаге.

Шаг 3. Если все устраивает, то нажимаем на кнопку “Участвовать”. В пустые поля вводим объем покупки и минимальное значение купона, т. к. проводится аукцион по купону.

Деньги на брокерском счете будут заморожены до размещения облигации и одобрения аллокации.

Похожий алгоритм участия и у брокера Тинькофф. Но у него есть еще одна полезная функция: если ставка купона снизится, то брокер пришлет СМС.

Заключение

Подведем итоги и сформулируем плюсы и минусы участия в первичном размещении облигаций.

Рынок облигаций 2022. Какие облигации обгонят депозит

Инфляция и процентные ставки

Уходящий 2021 г. стал непростым для инвесторов в облигации. Цикл повышения ставок ощутимо срезал прибыль по средним и длинным классическим облигациям. Комфортнее всего чувствовали себя владельцы флоатеров и линкеров, купоны по которым гибко подстраивались под меняющуюся конъюнктуру.

Оглядываясь назад, может показаться, что рост ставок после падения в 2020 г. был очевиден, но это не совсем так. Действительно, предпосылки были, но темпы и амплитуду инфляции, от которой напрямую зависит уровень ключевой ставки, предугадать было непросто. Если говорить о консенсус-прогнозе, то в последние 12 месяцев рынок раз за разом недооценивал эти показатели.

Пик по инфляции на уровне 5,8% ожидали сначала в марте 2021 г., потом около 6,6% июле. По итогам ноября мы увидели уже 8,4%.

Можем ли мы рассчитывать на то, что на этот раз пик по инфляции уже (или почти) пройден? Шансы на это есть. Замедление спроса из-за удорожания кредита, охлаждение цен на commodities, восстановление цепочек поставок и уровня выпуска — все это будет сдерживать дальнейший рост цен.

Банк России, судя по риторике, намерен приложить все усилия, чтобы к концу 2022 г. инфляция замедлилась до 4–4,5%. Средний уровень ключевой ставки в 2022 г. ожидается в диапазоне 7,3–8,3% при текущих 8,5%. Это означает, что к концу 2022 г. ключевая ставка с большой вероятностью окажется ниже, чем сейчас. Аналогичным образом снизятся и доходности по облигациям.

Если ориентироваться на этот сценарий, то уже сейчас имеет смысл постепенно уходить от коротких бумаг и защитных флоатеров к более доходным среднесрочным облигациям. На графике G-кривой хорошо видно, что наиболее привлекательными сейчас выглядят выпуски длительностью от 2 до 5 лет.

Но опыт 2021 г. показывает, что прогнозы не всегда сбываются. Если отталкиваться от идеи, что облигации — инструмент для консервативных инвесторов, то имеет смысл придерживаться более осторожного подхода. Доля защитных бумаг в портфеле может оставаться чуть более высокой, чем того требует актуальный прогноз.

Исходя из этого, в конце 2021 г. имеет смысл обратить внимание на классические облигации срочностью 2–3 года, и для подстраховки оставить долю в портфеле для защитных флоатеров и линкеров.

Корпоративные облигации. Премия за риск растет

В период роста ставок традиционно замедляется активность на первичном рынке облигаций. Пик по размещениям пришелся на 2020 г. В 2021 г. наблюдается снижение, которое может продолжиться в 2022 г. Если в денежном выражении оно может быть не столь выразительным, то по количеству дебютантов разница может быть контрастной. Крупные компании могут отдавать предпочтения валютным выпускам, поскольку в долларах и евро цикл роста ставок еще впереди.

Пристальное внимание сейчас привлекают компании с высокой долговой нагрузкой и низкими коэффициентами покрытия процентных платежей по EBITDA и OCF. Если погашение или оферта приходятся на период высоких ставок, а у компании недостаточно собственных средств, то ей приходится рефинансировать долг. В результате процентные платежи вырастают, маржинальность сокращается, и кредитоспособность оказывается под угрозой. Иногда кредиторы заранее прогнозируют такую ситуацию, и компания просто не может привлечь достаточный объем средств.

О высоком риске подобных кейсов в сегменте высокодоходных облигаций (ВДО) предупреждает рейтинговое агентство Эксперт РА. По оценке агентства, в 2022 г. эмитентам с рейтингами A- и ниже предстоит пройти через 120 оферт и погашений на общую сумму 170 млрд руб. В условиях более строгого регулирования и роста стоимости заимствований отдельные эмитенты ВДО могут оказаться в сложном положении. Доля дефолтов в сегменте «мусорных» бумаг, которая в прошлые годы была нехарактерно низкой, может вырасти.

Риск-премия в сегменте в последние месяцы активно растет из-за переоценки рисков и конкуренции по доходности со стороны бумаг второго эшелона. G-спред Cbonds-CBI RU High Yield вырос с 400 б.п. в сентябре до 700 б.п. в середине декабря.

Инвесторам, рассматривающим для себя этот класс активов, не следует в погоне за доходностью забывать о рисках. Необходимо очень внимательно выбирать эмитентов и широко диверсифицировать портфель, выделяя на каждого эмитента небольшую долю средств.

Какие облигации выбрать

Максимальная ставка по депозитам в ТОП-10 банков во II декаде декабря составила 7,4%. С учетом разницы в налогообложении разделим эту величину на 0,87% и обозначим нижний ориентир по доходности портфеля облигаций на уровне 8,5%. Если целевая доходность выше этой отметки, значит вложения в облигации будут выгоднее банковского вклада.

Среди ОФЗ и корпоративных бумаг первого эшелона не так много выпусков, которые могли бы обеспечить привлекательную премию свыше 8,5%. Высокая доходность в рейтинговой категории от AA до AAA часто формируется из низкой оценки собственной платежеспособности (ОСК) и высоких шансов на поддержку государства или материнской группы. Как показал пример РОСНАНО, надежда на поддержку не всегда оправдывается.

С другой стороны, сегмент ВДО несет в себе повышенные риски, которые были рассмотрены выше. В результате в фокусе остается «золотая середина» — бумаги второго эшелона, обеспечивающие компромисс по доходности и надежности. Предпочтение отдается эмитентам с рейтингами от BBB до A+ по национальной шкале, с умеренной долговой нагрузкой, комфортным графиком погашения и стабильными денежными потоками от операционной деятельности.

Вот пример облигаций, которые могут обогнать депозит в 2022 г. и обеспечить своим владельцам привлекательную доходность.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Хуже рынка выглядят бумаги интернет компаний

Рубль фиксируют

Премаркет. Сохраняя традиции

Старт дня. Тяжеловесы в минусе

Какие дивидендные прогнозы на 2021 сработали, а какие нет

Акции, которые обеспечат будущее вашим детям: образование и финансы

Лучшие из худших бумаг 2021. Перспективы 2022

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Пользователь с таким e-mail уже существует.

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияКак начать инвестировать

Уроки

1. Почему вам нужно начать инвестировать прямо сейчас

2. Куда лучше всего инвестировать?

3. Как устроены акции

4. Как устроены облигации

5. Как устроены фонды

6. Зачем покупать валюту или золото

7. Как собрать надежный портфель

8. Как управлять портфелем

9. Что еще нужно знать, чтобы инвестировать эффективно

10. Какой путь в инвестировании выбрать

Вернемся к нашему начинающему инвестору Саше. Он нашел облигацию на 3 года с доходностью в 15 % в рублях и с радостью ее купил. Через два месяца вместо выплаты купона компания объявила дефолт, подала документы на банкротство и отказалась возвращать деньги. Стоимость облигации упала почти до нуля, и Саша опять потерял деньги. В этот раз его ошибка — он не узнал, кому дает в долг.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

В чем разница между покупкой на размещении и на бирже

Облигации можно купить на бирже у другого инвестора или на первичном размещении — практически напрямую у эмитента.

На первичном размещении. Купить облигации можно напрямую у компании или государства: это называется первичное размещение. Цена, по которой вы покупаете облигации на размещении, фиксированная. Например, минимальная сумма покупки — 1 000 ₽, 10 000 ₽ или выше.

Размер купона обычно определяется во время размещения: эмитент задает диапазон, и на основе спроса на облигацию определяется финальный размер купона. После того, как прошло первичное размещение, облигации оказываются на бирже.

Купить облигации на размещени можно в разделе «Биржа»

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

На бирже у другого инвестора. Покупая облигацию на бирже, вы покупаете ее по рыночной цене. Рыночная цена формируется спросом и предложением: чем больше людей хотят купить бумагу, тем цена выше и наоборот. Цены на рынке меняются постоянно и, например, сегодня облигация может стоить 900 ₽, а завтра — 1010 ₽.

Как заработать: купоны, рост цены

С помощью облигаций можно заработать на купонах или на росте цены.

Получать купоны. Основной доход по облигациям — это купон. Вы будете получать купоны до момента погашения облигации или пока не продадите ее.

Платят купон обычно 2-4 раза в год, и он не сгорает, если вы продаете облигацию до окончания срока обращения облигации. Если вы продали облигацию раньше, чем успели получить купон, вам его заплатит тот инвестор, который покупает вашу облигацию. Такую выплату называют накопленный купонный доход или сокращенно — НКД.

У облигаций есть два вида доходности: купонная и доходность к погашению.

Купонная доходность. Она указывается в процентах и рассчитывается от номинала. Например, купонная доходность гособлигации ОФЗ 26222 — 7,1 % годовых. Это значит, что вы бы получали 71 ₽ в год на облигацию, если бы купили ее на размещении.

В любой другой период вы будете покупать облигации уже по рыночным ценам — они могут быть выше или ниже номинала, и от этого будет зависеть ваш доход. В этом случае нужно смотреть доходность к погашению.

Доходность к погашению. Доход, на который вы можете рассчитывать, показывает доходность к погашению — проценты, которые вы заработаете, если купите облигацию по текущей рыночной цене и будете ее держать до момента погашения.

Если вы покупаете облигации на бирже у другого инвестора, то вы покупаете ее по цене выше или ниже номинала.

Если вы купили облигацию выше номинала, то ваша доходность будет меньше купонной, а если ниже номинала, то выше.

Продать дороже покупки. Как и акции, облигации можно продать и заработать на разнице в стоимости. Есть два основных варианта:

— вы купили облигацию по цене, ниже номинала. В день погашения облигации, когда компания вернет номинал, вы получите больше, чем потратили;

— вы купили облигацию, а через некоторое время ее рыночная стоимость увеличилась. Тогда вы можете ее продать и получить доход.

Что влияет на доходность облигаций

Доходность облигации зависит от ключевой ставки Банка России, надежности компании и срока вложения.

Ключевая ставка. Это процент, под который Банк России выдает кредиты банкам и принимает от них деньги на депозиты. Чем выше ключевая ставка, тем выше процент по депозитам и кредитам.

Если ставка повысится, то цена текущих облигаций снизится, а у новых выпусков облигаций изменится купон. И наоборот, если ставка уменьшается, то цена текущих облигаций увеличивается.

Почему это так работает: если ставка увеличивается, то инвестору становится невыгодно покупать облигации, потому что проценты по вкладам и новым облигациям будут привлекательнее. Поэтому цена старых выпусков облигаций падает, но при этом растет доходность к погашению. А если ключевая ставка уменьшается, то цена выпущенных облигаций растет, уменьшая доходность к погашению — ведь все хотят получать более высокие проценты.

Срок. За несколько лет ключевая ставка может измениться в любую сторону. Чем больше срок, тем тяжелее спрогнозировать доходность, поэтому обычно на облигации с длительным сроком ставка купона выше. Так происходит потому, что чем больше срок, тем больше неопределенность, и за этот риск компания или государство готовы платить больше.

У облигаций с длинным сроком погашения есть еще риски. Допустим, вы купили облигацию сроком на 10 лет, а через 3 года ключевая ставка резко повысилась, и цена облигации снизилась. Если продавать облигации сейчас — будет убыток. Держать дальше — невыгодно, так как по другим облигациям ставка будет уже выше. То есть, инвестиции могут стать невыгодны.

Как менялись цены гособлигаций на 2 года и на 10 лет, %

Источник: Bloomberg

Источник: Bloomberg

Начинающим инвесторам сложно спрогнозировать доходность и просчитать риски в ближайшие годы, поэтому им стоит рассматривать облигации со сроком погашения до трех лет.

Надежность компании. Облигации принято обозначать рейтингами надежности. Рейтинги надежности составляют рейтинговые агентства. Например, в России это — «Эксперт РА» и АКРА. Чем выше у компании надежность, тем ниже ставка купона и наоборот.

Самые надежные облигации — это облигации федерального займа или сокращенно ОФЗ. Их выпускает государство: шанс того, что оно не вернет деньги — меньше всего. Если риск низкий, то и ставка купона низкая — по ОФЗ они выше депозита на 1-2 %.

Крупные компании в теории менее надежны, чем государство. Поэтому ставка купона по корпоративным облигациям выше.

Еще выше доходность по облигациям у малого и среднего бизнеса. В теории они и есть самые доходные. Но такие компании часто не могут выполнить свои обязательства и есть риски, что они могут не вернуть вам деньги.

Наши аналитики регулярно публикуют в «Витрине» подборки достаточно надежных облигаций на разный срок

Источник: ВТБ Мои Инвестиции

Источник: ВТБ Мои Инвестиции

Как выбрать облигации

Чтобы выбрать облигации, нужно оценить: вернут ли вам деньги обратно, и через какое время это произойдет. Вот какие советы подойдут начинающим инвесторам:

Выбирайте надежных эмитентов. Чем надежнее эмитент, тем меньше риск потерять деньги. Самые надежные заемщики — государство и крупные компании, например, «Лукойл» или «Газпром». Вероятность того, что они обанкротятся и не смогут выполнить свои обязательства, практически равна нулю.

Начните с облигаций на короткий срок. Чем меньше срок, тем меньше риск, что ключевая ставка изменится, а, значит, цена облигации не изменится. На меньшем сроке снижается и риск форс-мажоров. Облигации с длинным сроком погашения могут через несколько лет стать невыгодны, например, если повысится ключевая ставка.

Используйте рекомендации и подборки аналитиков. В нашем приложении в разделе «Витрина» аналитики подобрали надежные облигации с хорошим прогнозом — можно ориентироваться на них.

Присмотритесь к фондам. Еще хороший вариант — инвестировать в облигации с помощью фондов. Это готовые наборы облигаций разных эмитентов, подобранные аналитиками. О фондах поговорим на следующем уроке.

Коротко: как устроены облигации

Облигации — это когда вы даете деньги в долг крупной компании или государству.

Заработать на облигациях можно с помощью купонов, а также продав их дороже, чем купили.

Доходность облигаций зависит от ключевой ставки в стране, срока займа и надежности заемщика.

Чем меньше срок возврата денег и чем надежнее заемщик, тем меньше рисков.

Оцените урок

Какие облигации из предложенных вы бы купили, чтобы получить максимальную доходность, но без риска потерять деньги?

Ключевая ставка Банка России повысилась с 4 % до 7 %. Что будет с ценой выпущенных облигаций?

Какую сумму вернут, когда наступит дата погашения облигации?

Ваш результат: 0 из 3

Облигации и еврооблигации — не простой инструмент, и нужно понимать, как их подбирать под свои цели. Попробуйте еще раз про

Попробовать ещё раз

Ваш результат: 1 из 3

Увы, пока заработать на облигациях у вас не получится. Попробуйте пройти урок еще раз.

Попробовать ещё раз

Ваш результат: 2 из 3

Почти все верно! Чтобы улучшить результат, можно прочитать урок еще раз и пройти тест. Дальше узнаем, что такое фонды, и как они устроен

Попробовать ещё раз

Ваш результат: 3 из 3

Отлично! Вы разобрались в облигациях! Дальше узнаем, что такое фонды, и как они устроены.

Попробовать ещё раз

Поделиться в соцсетях

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.