Расшифровка расчетного листка по заработной плате

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Расчетный листок по заработной плате

По закону каждая выплата заработной платы должна сопровождаться вручением работнику расчетного листка. Его содержание строго регламентировано, а вот форму и порядок выдачи определяет работодатель. Расскажем о том, как правильно составить и направить сотрудникам расчетный листок по заработной плате. А также об ответственности, которая грозит тем, кто не передаст работникам этот документ.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Для кого нужно сделать расчетный лист

Расчетный листок выдается каждому работнику при окончательной выплате зарплаты за месяц (письма Роструда от 24.12.07 № 5277-6-1, Минтруда от 24.05.18 № 14-1/ООГ-4375; см. « Минтруд уточнил, с какой периодичностью выдавать работникам расчетные листки »).

Данное требование не распространяется на выплаты по договорам гражданско-правового характера. Отношения сторон таких договоров регулируется Гражданским кодексом. А он не требует информировать исполнителя или подрядчика о причитающихся ему суммах. Если заказчик все же выдаст расчетный листок, возникнет риск переквалификации гражданско-правовых отношений в трудовые (подробнее см. «Отличия между трудовым договором и договором ГПХ: как не ошибиться при оформлении «временного» сотрудника»).

Нужно ли оформить «нулевой» расчетный листок, если у работника в конкретном месяце не было доходов (например, из-за отпуска или больничного)? Нет, не нужно. Данный вывод следует из статьи 136 ТК РФ. В ней сказано, что работодатель должен сообщить сотруднику о составных частях зарплаты и других показателях «при выплате заработной платы». Соответственно, если выплаты нет, то и извещать работника о начислениях и удержаниях не нужно.

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другие подразделения или лица (ИТ-служба, кассир, непосредственный руководитель и проч.).

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (см. постановление Верховного суда РФ от 23.12.10 № 75-АД10-3).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________(указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за (указывается месяц): ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

по расчетной ведомости

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Таким образом, работодатель вправе выдавать листки с расшифровкой зарплаты как в традиционной бумажной форме, так и в виде электронного документа. Последний можно либо направить на электронную почту сотрудника, либо разместить в его личном кабинете на корпоративном портале.

Возможность рассылки расчетных листков через мессенджеры является спорной. Так, специалисты Роструда считают, что такой порядок законодательством не предусмотрен (см. « Роструд разъяснил, можно ли рассылать расчетные листки через мессенджеры »). Однако суды допускают подобный способ коммуникации с работником во всех случаях, когда Трудовой кодекс не требует его подписи (см. апелляционные определения Хабаровского краевого суда от 29.05.17 по делу № 33-4096/2017, Пермского краевого суда от 04.10.17 по делу № 33-10980/2017, Иркутского областного суда от 22.06.17 по делу № 33-5844/2017, Ростовского областного суда от 17.11.16 по делу № 33-18542/2016 и определение Приморского краевого суда от 11.10.16 по делу № 33-9899/2016). Также см. « Увольнение по СМС: когда можно использовать электронную переписку в трудовых спорах и отношениях ».

Срок выдачи зарплатных квитков

Согласно части 1 статьи 136 ТК РФ, работодатель должен извещать работника о составных частях заработной платы при ее выплате. А часть 6 статьи 136 ТК РФ требует выплачивать заработную плату каждые полмесяца. Значит, и расчетные листки нужно направлять работникам дважды в месяц. Недавно такое мнение высказали специалисты Роструда (см. « Роструд: расчетные листки нужно выдавать дважды в месяц »).

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

При иных системах оплаты труда, когда зарплата за первую половину месяца зависит от фактической выработки, расчетный листок оформляется при каждой выплате. Если из «аванса» работника удерживаются какие-либо суммы, это тоже является основанием для выдачи квитка при выплате первой части зарплаты.

При увольнении сотрудника расчетный листок нужно направить в день увольнения. Это следует из положений статьи 140 ТК РФ. Она гласит, что при прекращении трудового договора работодатель обязан произвести с работником окончательный расчет в виде зарплаты и иных причитающихся сумм именно в день увольнения.

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если же компания использует «бумажные» расчетные листки, то желательно, чтобы факт получения был подтвержден собственноручной подписью работника. Для этого можно использовать как отдельный журнал учета выдачи расчетных листков (в произвольной форме), так и расчетно-платежную или платежную ведомость, дополненную соответствующей графой. Также можно оформить расчетный листок в двух экземплярах и зафиксировать выдачу подписью сотрудника на втором экземпляре (т.е. на том, который остается у работодателя). Этот экземпляр нужно будет хранить шесть лет (ст. 295 Перечня, утв. приказом Росархива от 20.12.19 № 236).

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.

Указывать ли отработанное время в расчетном листке – разъяснения Роструда

Отвечая на вопрос указывать ли отработанное время в расчетном листке, эксперты Роструда дали отрицательный ответ. Оклад сотрудника в расчетном листке должен выводиться итоговый, за фактически отработанное время.

Приводится ссылка на ч. 1 ст. 136 ТК РФ, согласно которой при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

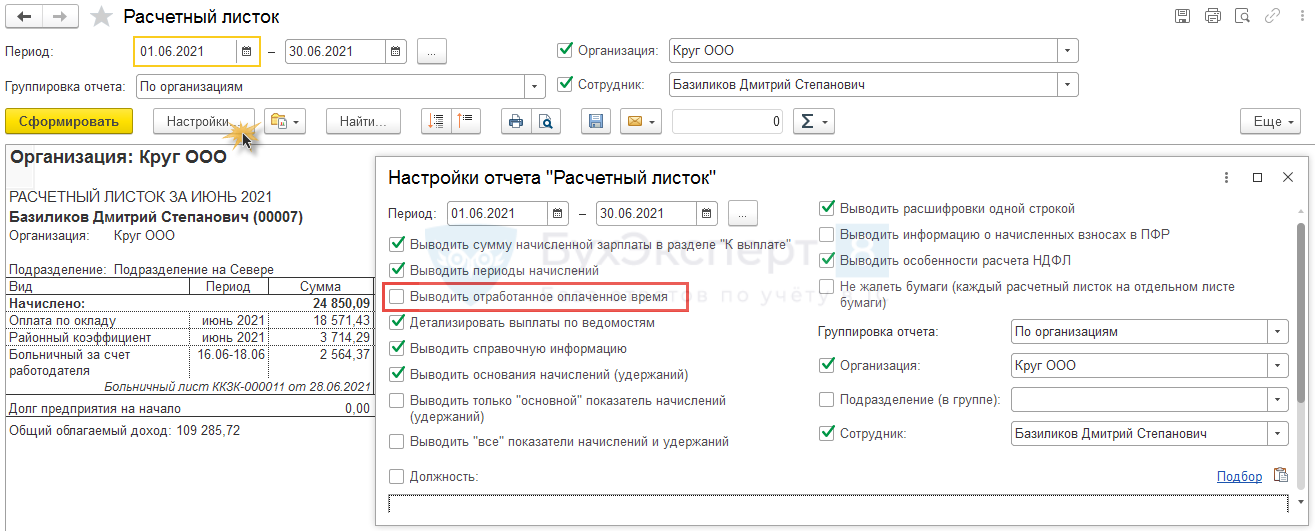

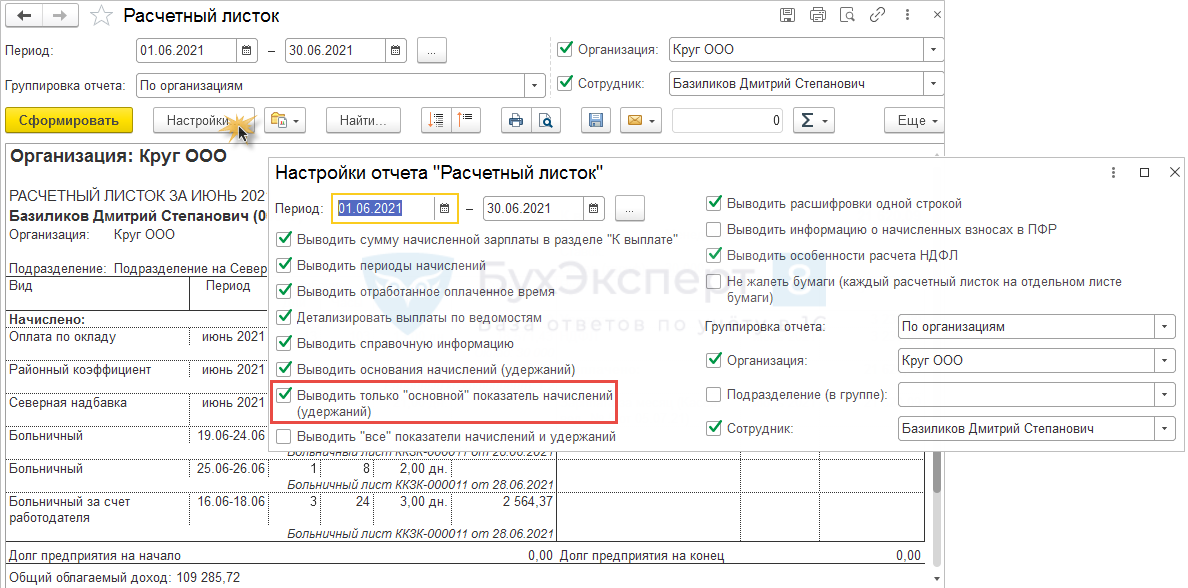

В ЗУП 3 вывод данных в Расчетном листке по отработанному оплаченному времени настраивается по команде Настройки…

При таких параметрах информация по времени не выводится.

В отчете показывается итоговый результат по окладу.

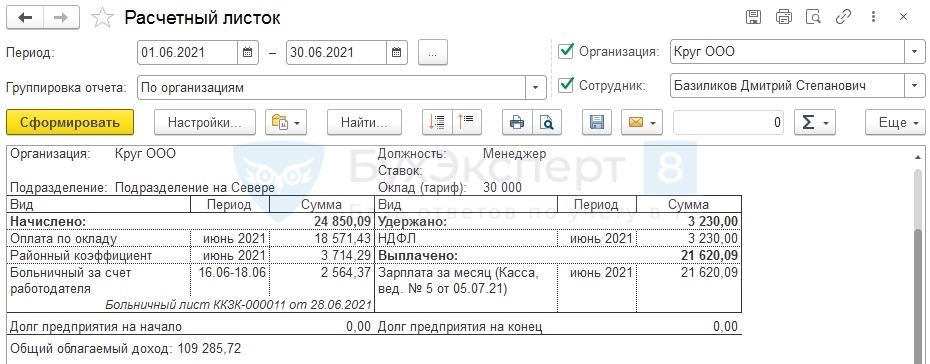

При необходимости в Расчетном листке можно настроить вывод полного размера оклада.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Все комментарии (3)

Спрятав отработанное время, провоцируем сотрудника на обращение к расчетчику за разъяснениями…

Здравствуйте!

Можно не создавать такой ситуации, тем более, что программа позволяет избежать этой ситуации :). Высказанное мнение — это только мнение специалистов Роструда

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Эксперты КонсультантПлюс подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к К+ и переходите к образцам. А о новых кодах НОД и НДВ в табеле вы можете узнать в этой статье.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего временени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиалих при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитыает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье.

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (Приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в июне 2020 г., в котором 21 рабочий день:

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 11 июня.

Норма в июне составит 167 рабочих часов.

Аналогично считается норма рабочего времени за год. В 2020 это 1979 часов. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 979 часов : 12 = 164,92 часа, т. е. показатель месячной нормы в июне (как и в любом другом месяце) составит 164,92.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (май и июнь 2020) составляет 302 часа: май — 135 часов, июнь — 167. В мае года отработано 129 часов, в июне — 172. Рассчитываем зарплату.

Май 2020 — 40 000 : 135 × 129 = 38 222,22 руб.

Июнь 2020 — 40 000 : 167 × 173 = 41 437,13 руб.

Май 2020 — 40 000 : (1 979 / 12) × 129 = 31 288,53 руб.

Июнь 2020 — 40 000 : (1 979 / 12) × 173= 41 960,59 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты К+ привели мнение Минздравсоцразвития России, а также Верховного Суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период неполностью?

Если работник неполностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.