Как правильно заполнить документ «Плановые назначения» для бюджетных и автономных учреждений

Документ «Плановые назначения» в конфигурации 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 предназначен для регистрации плановых (прогнозных) показателей поступлений и выбытий, а также для их последующей корректировки. Показатели поступлений и выбытий регистрируются в разрезе статей планов поступлений и выбытий, источников финансового обеспечения, субсидий. С 1 января для бюджетных и автономных учреждений действует новый приказ о бюджетной классификации от 08.06.2015 №90н. В соответствии с ним есть некоторые нюансы заполнения этого документа, которые мы и рассмотрим в данной статье.

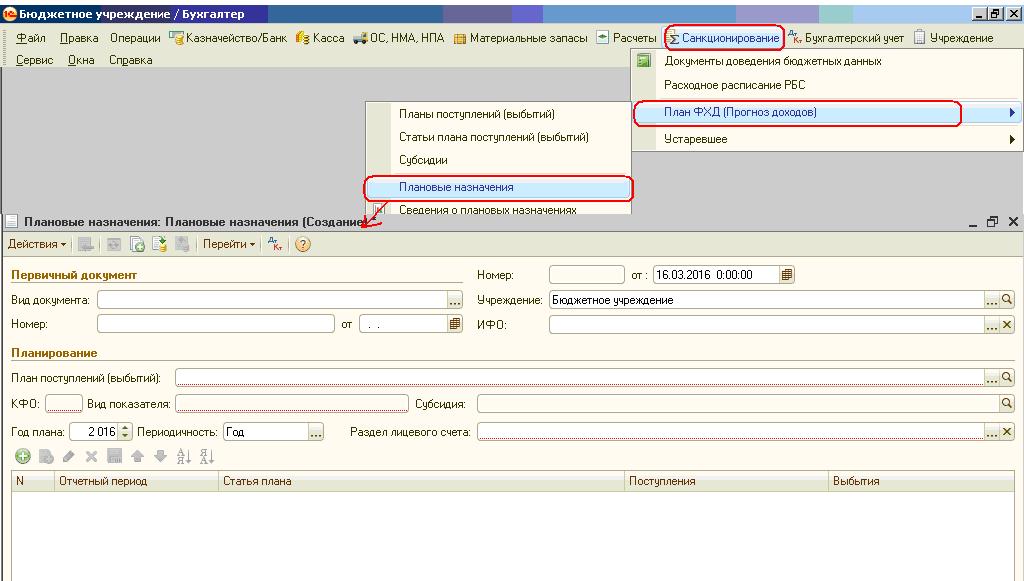

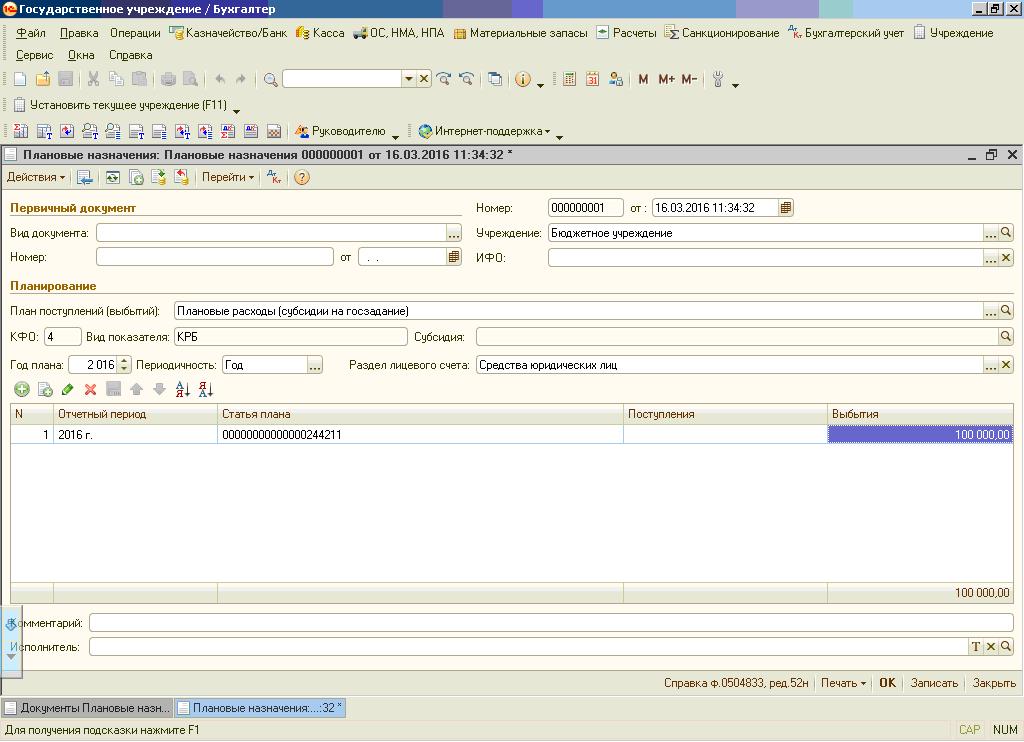

Создаем новый документ.

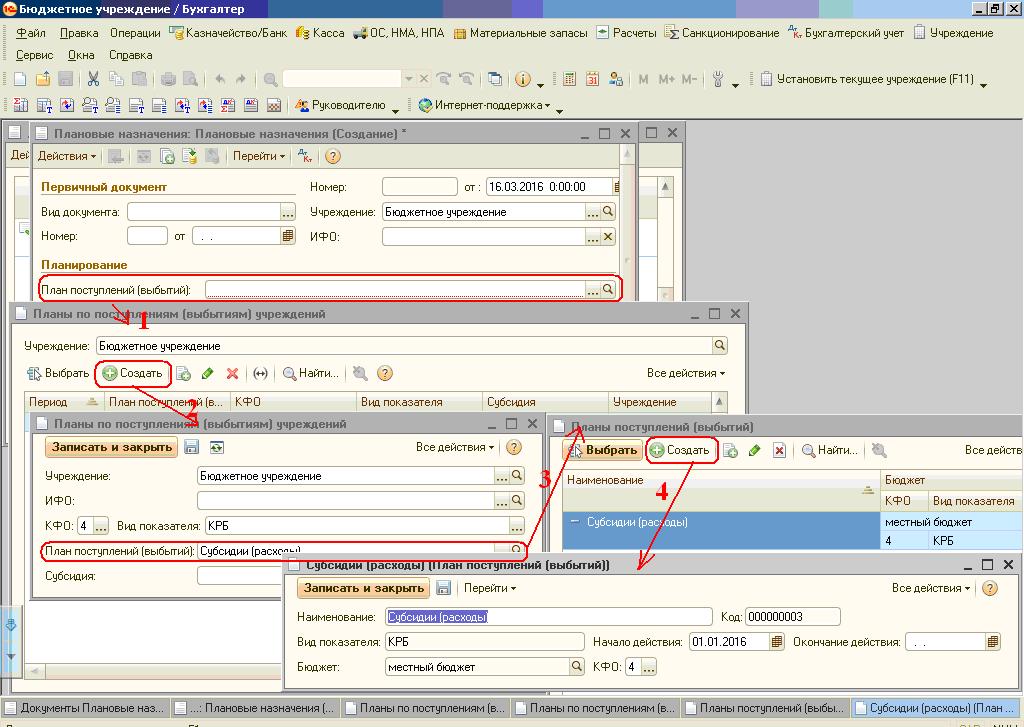

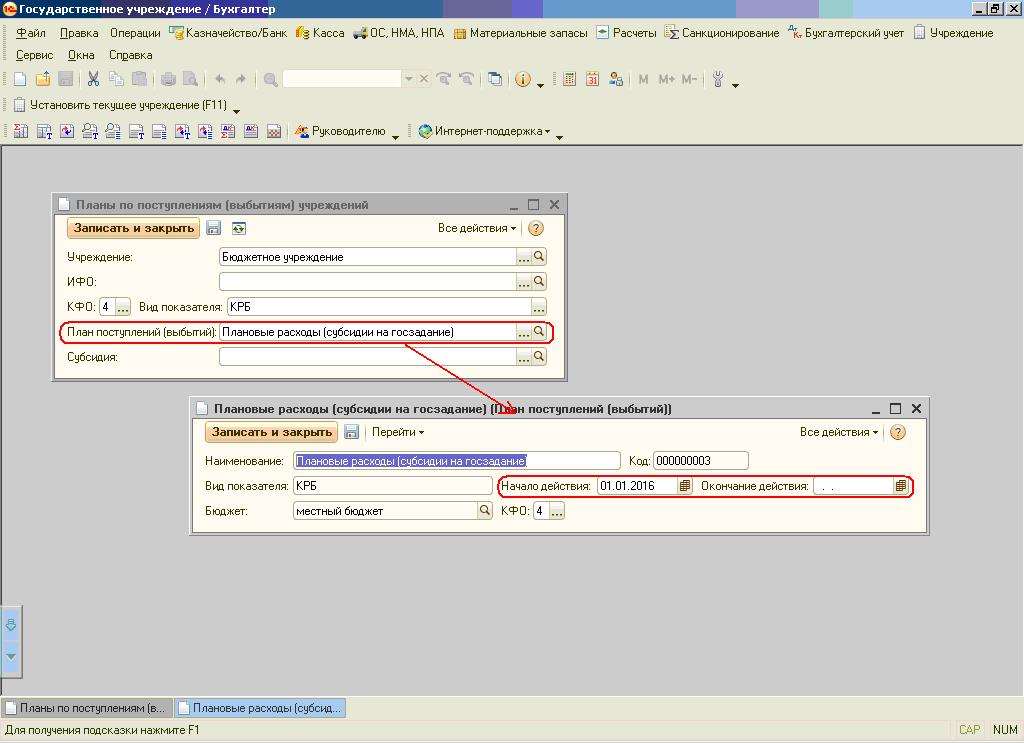

Заполняем поле «План поступлений (выбытий)»

Справочник «Планы поступлений (выбытий)» содержит перечень планов поступлений и выбытий по доходам, расходам, источникам финансирования дефицитов бюджетов, которые учреждение использует в своей деятельности.

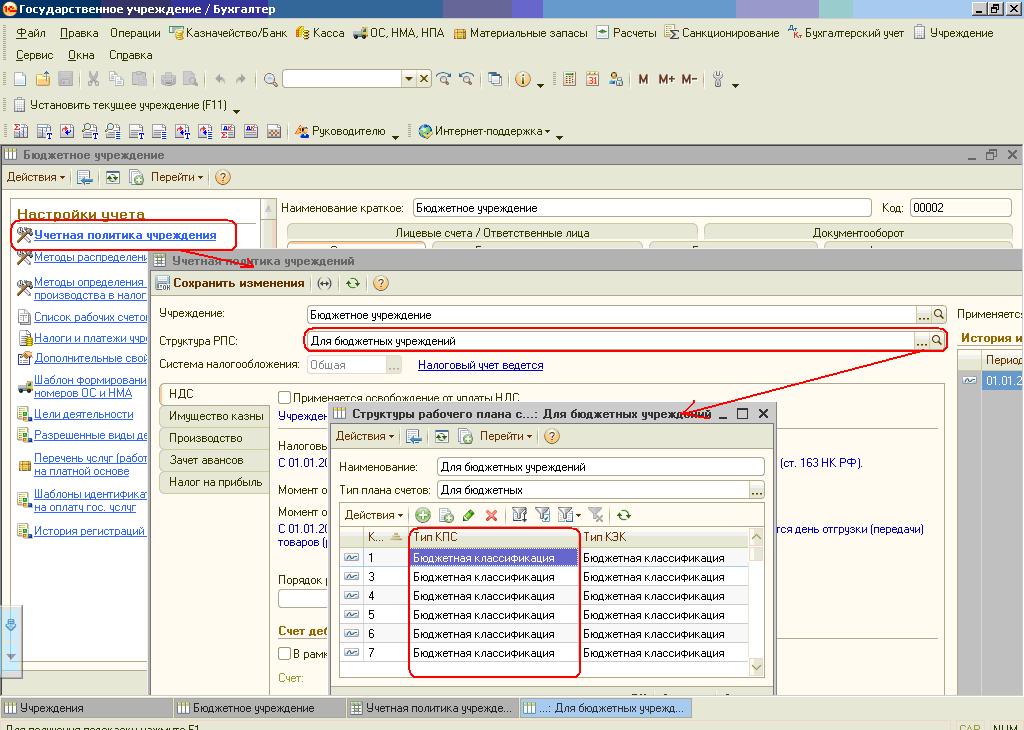

План составляется для каждого используемого учреждением кода финансового обеспечения (КФО), бюджета, вида показателей — доходы, расходы, источники финансирования дефицитов бюджетов – в соответствии со структурой рабочего плана счетов.

С 01.01.2016 для бюджетных и автономных учреждений используется бюджетная классификация

План поступлений и выбытий имеет срок действия — дату начала и окончания.

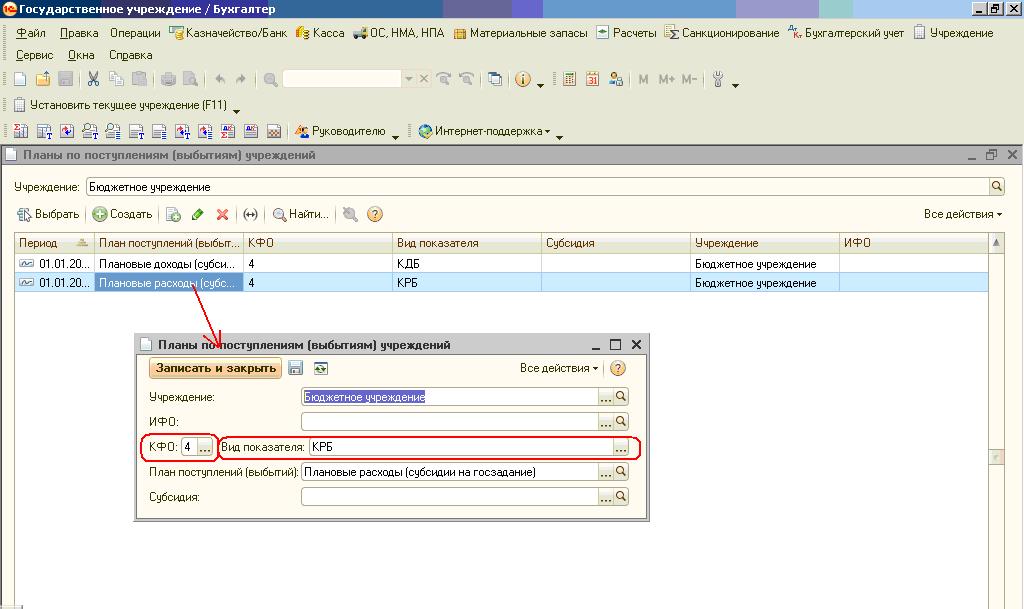

Одновременно учреждение может использовать несколько планов поступлений и выбытий. При выборе в документе “Плановые назначения” необходимого плана, реквизиты КФО и Вид показателя заполняются значениями из соответствующего элемента справочника «Планы поступлений (выбытий)».

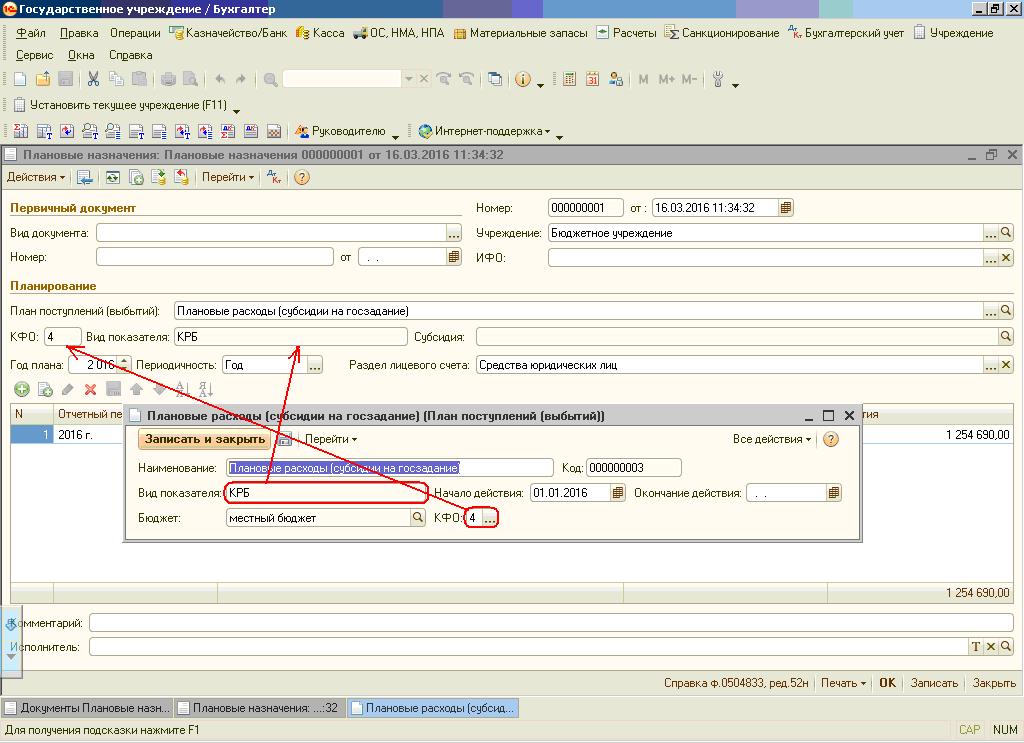

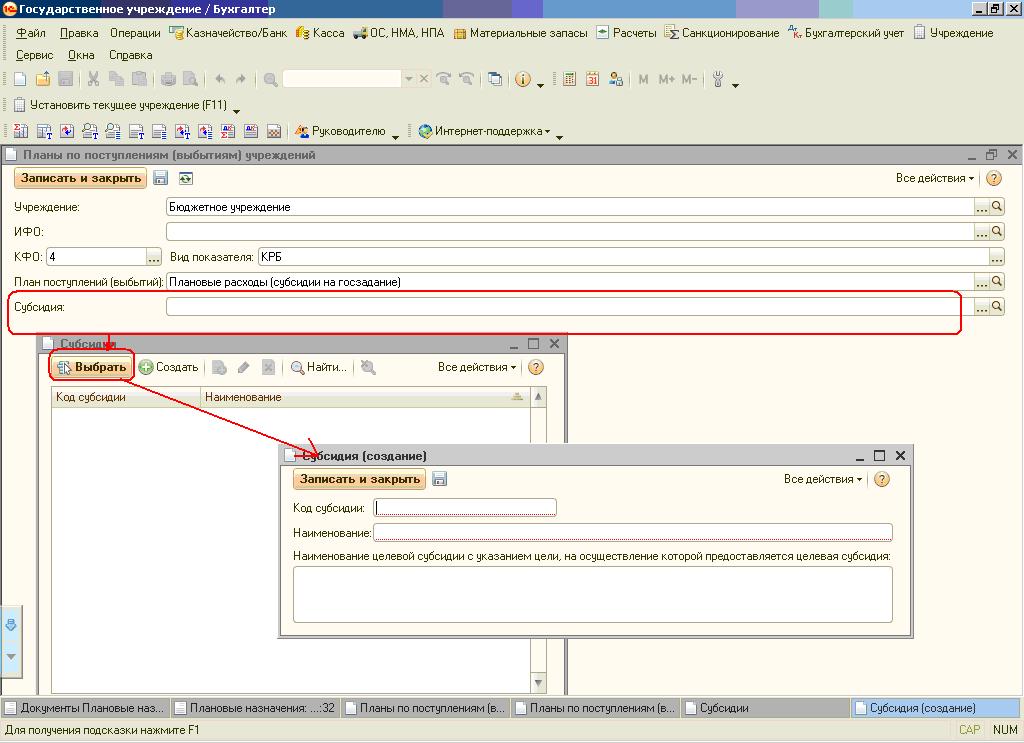

В разделе “Планирование” документа “Плановые назначения” можно указать также вид субсидии (реквизит “Субсидия”), выбрав его из одноименного справочника.

Также следует указать раздел лицевого счета, на котором учитываются средства субсидии.

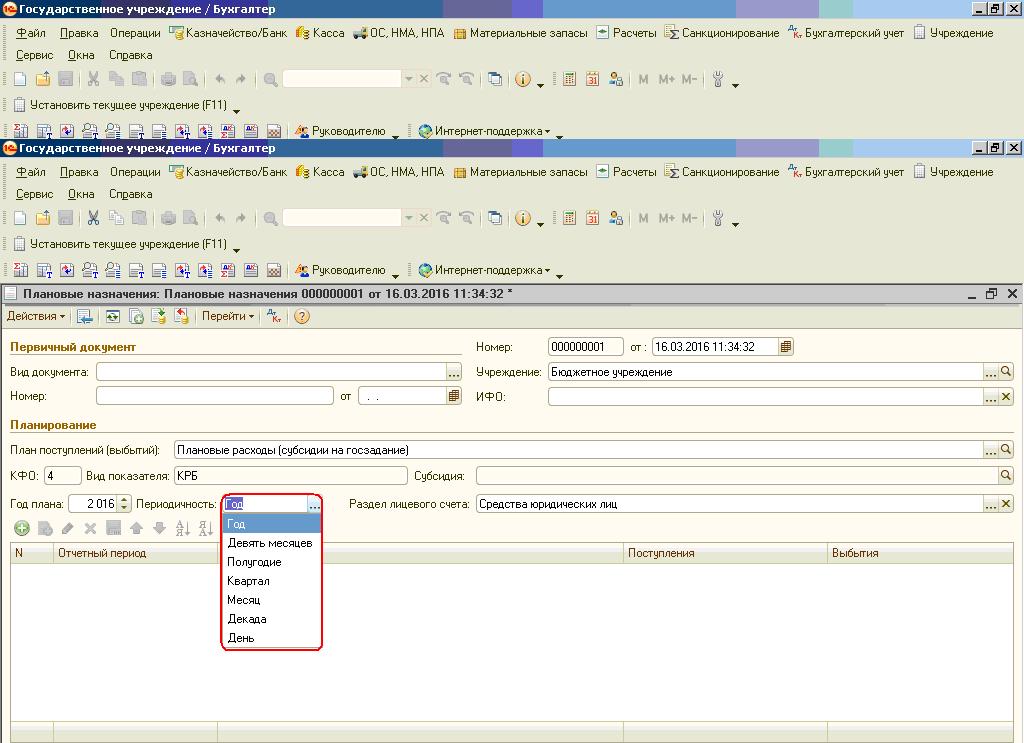

Показатели могут регистрироваться как в целом на год, так и с поквартальной или помесячной разбивкой.

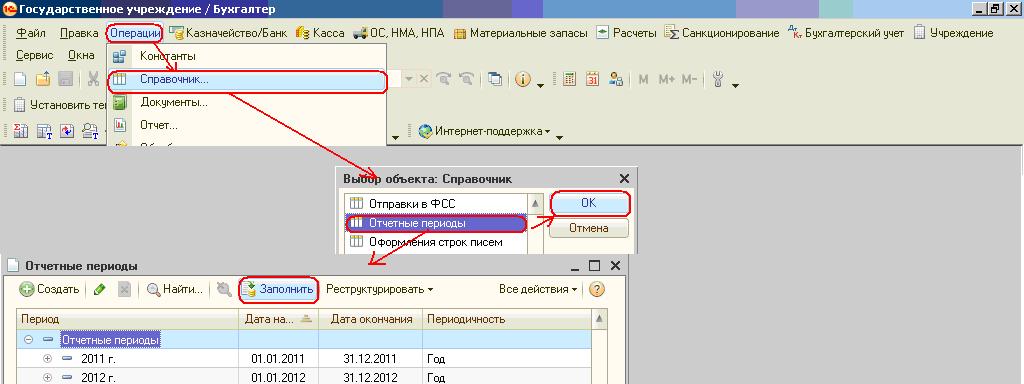

После этого заполняем табличную часть. Выбираем отчетный период. Этот документ заполняется в начале года, поэтому очень часто оказывается, что в справочнике «Отчетные периоды» еще нет нужного периода.

Как его добавить? Для этого заходим в справочник «Отчетные периоды» и нажимаем кнопку «Заполнить».

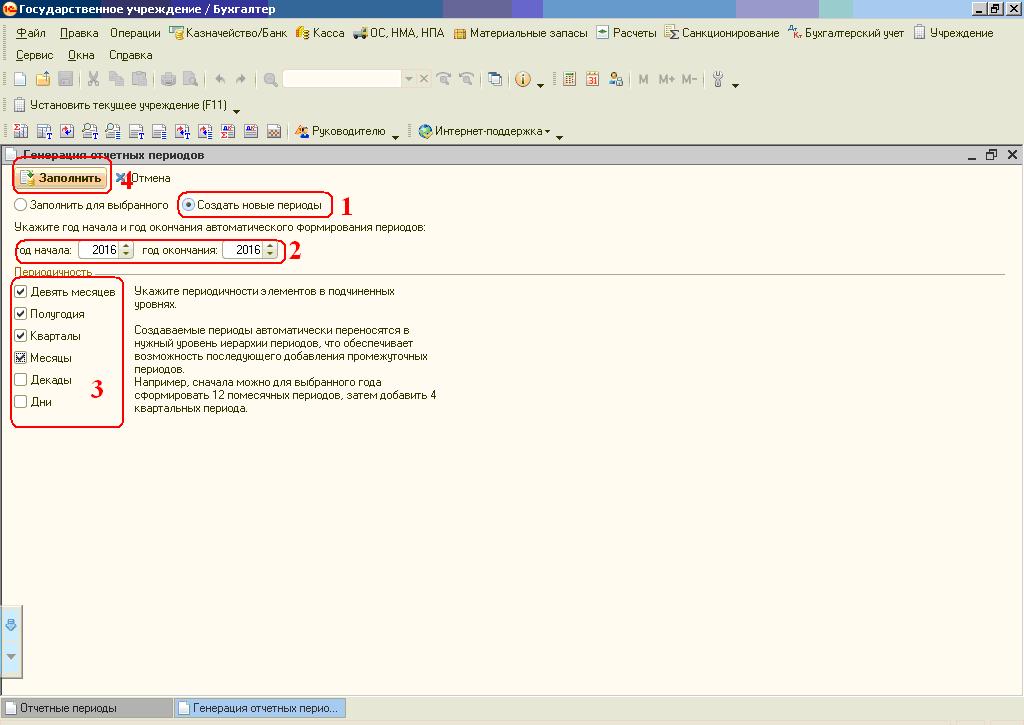

Выбираем «Создать новые периоды», указываем год начала, год окончания, нужную периодичность и нажимаем «Заполнить».

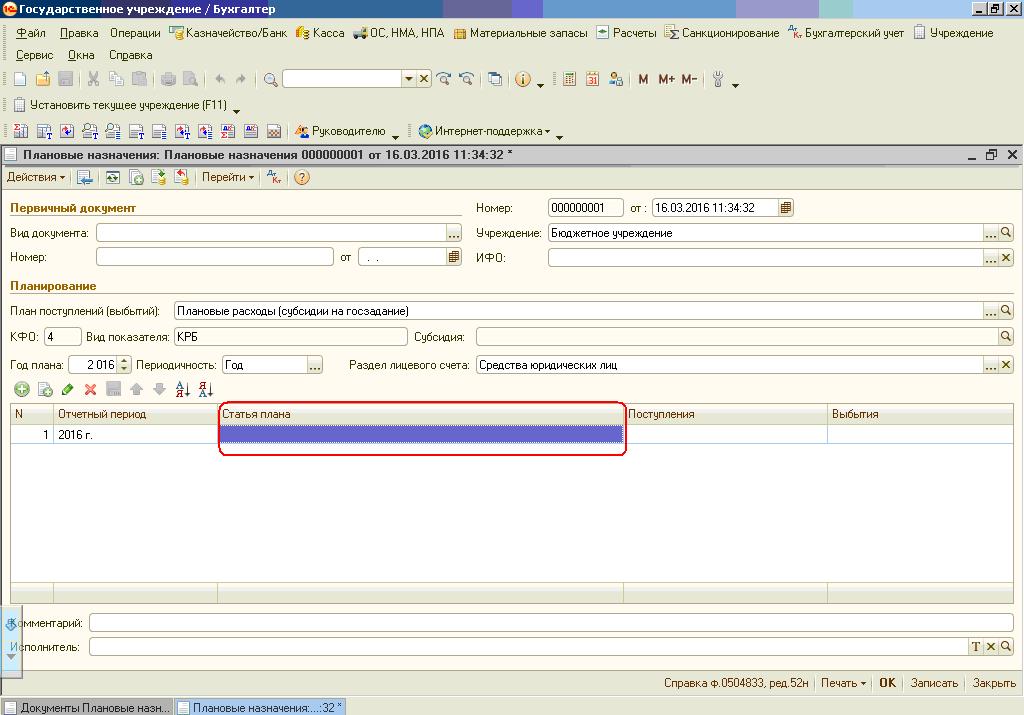

Теперь из этого справочника выбираем нужный период, далее указываем статью плана.

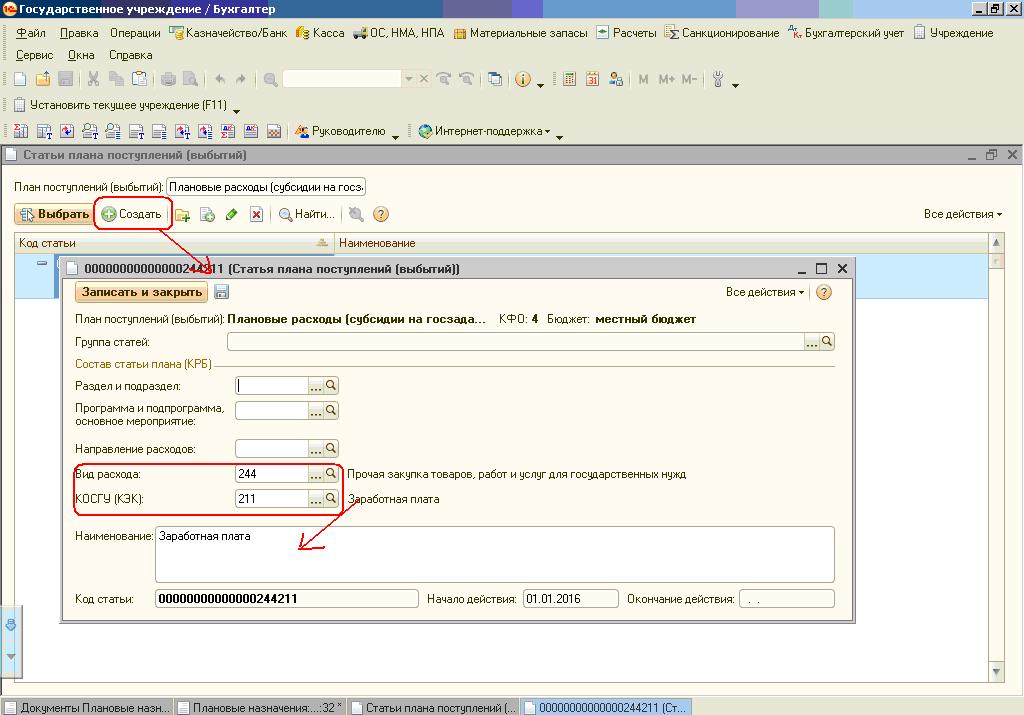

Справочник содержит перечень статей плана поступлений (выбытий). Стати планов по поступлениям и выплатам вводятся на основании проекта Плана финансово-хозяйственной деятельности. Статья имеет срок действия — дату начала и окончания. Срок действия статьи плана определяется сроком действия составляющих статью элементов — кодов бюджетной классификации. Указываем вид расхода и КОСГУ (КЭК), наименование заполняется автоматически из КОСГУ.

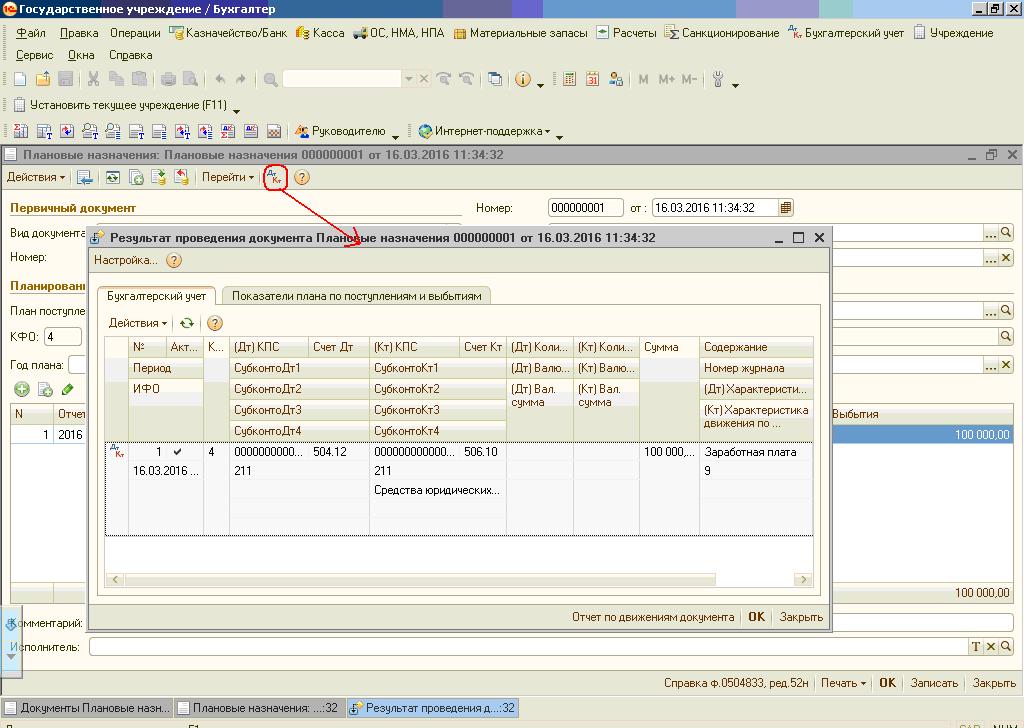

Когда все заполнили, документ можно проводить. Посмотрим проводки, сформированные документом.

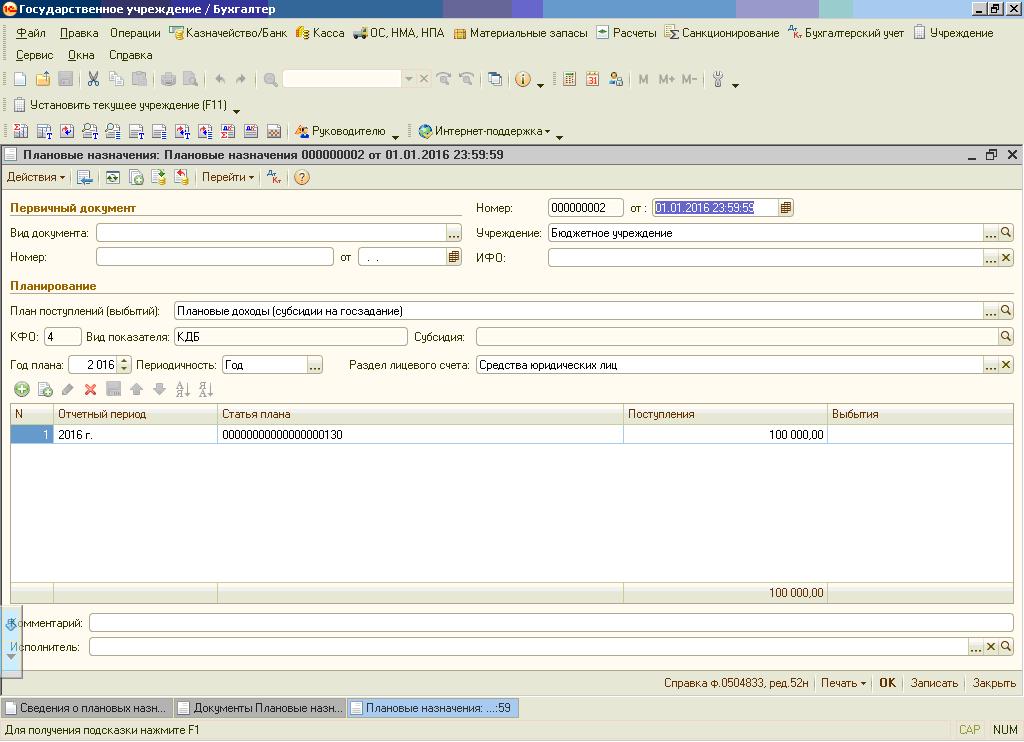

Аналогично заполняем документ по доходным статьям.

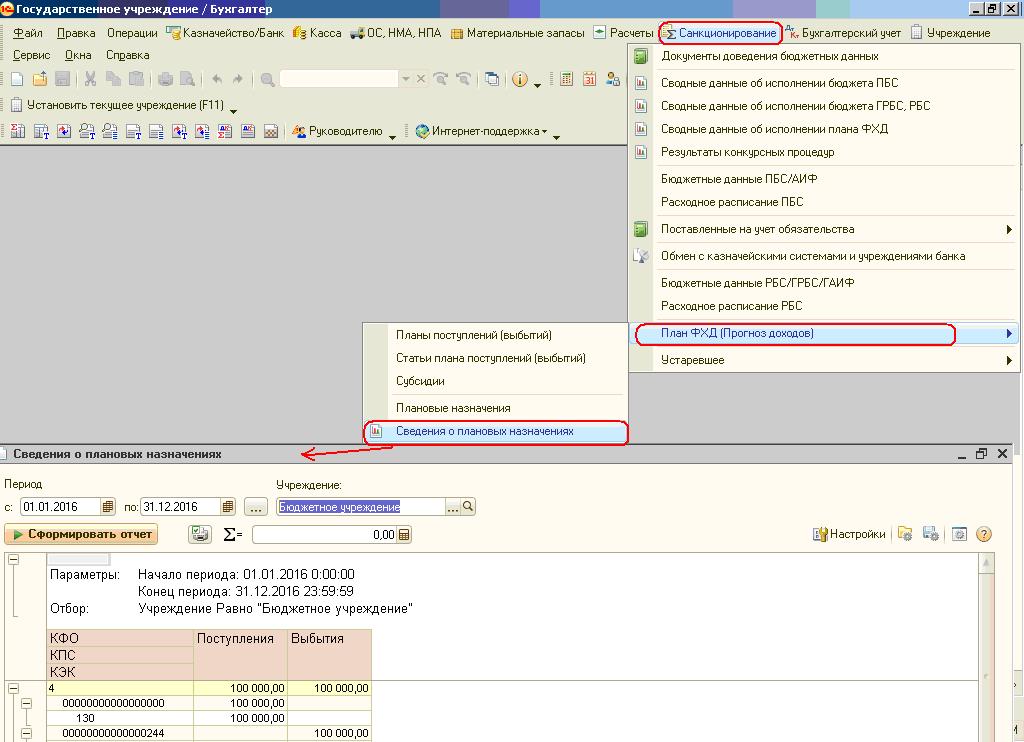

В каких отчетах мы увидим данные? Есть отчет «Сведения о плановых назначениях».

В этом отчете можно проверить правильность заполнения документов «Плановые назначения» и сравнить его с Планом финансово-хозяйственной деятельности.

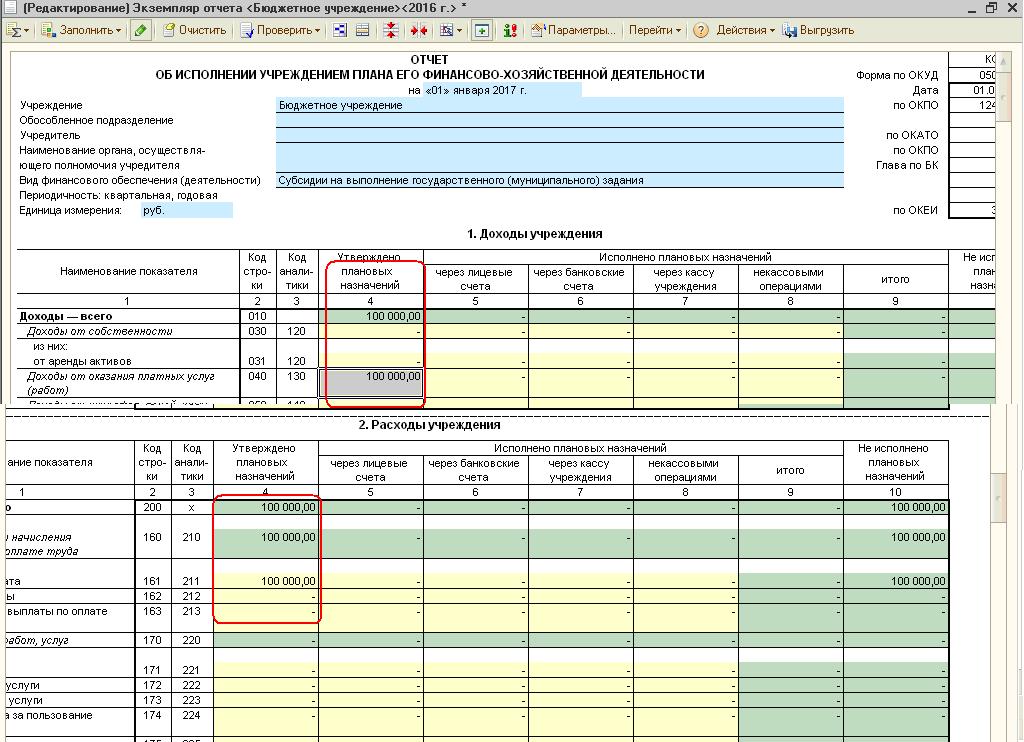

Еще один отчет – это «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (форма 0503737)

Также эти данные мы можем увидеть в отчете «Сводные данные об исполнении плана ФХД». Подробнее о заполнении этих отчетов вы сможете прочитать в следующих статьях.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Как правильно заполнить документ «Плановые назначения» для бюджетных и автономных учреждений

Документ «Плановые назначения» в конфигурации 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 предназначен для регистрации плановых (прогнозных) показателей поступлений и выбытий, а также для их последующей корректировки. Показатели поступлений и выбытий регистрируются в разрезе статей планов поступлений и выбытий, источников финансового обеспечения, субсидий. С 1 января для бюджетных и автономных учреждений действует новый приказ о бюджетной классификации от 08.06.2015 №90н. В соответствии с ним есть некоторые нюансы заполнения этого документа, которые мы и рассмотрим в данной статье.

Создаем новый документ.

Заполняем поле «План поступлений (выбытий)»

Справочник «Планы поступлений (выбытий)» содержит перечень планов поступлений и выбытий по доходам, расходам, источникам финансирования дефицитов бюджетов, которые учреждение использует в своей деятельности.

План составляется для каждого используемого учреждением кода финансового обеспечения (КФО), бюджета, вида показателей — доходы, расходы, источники финансирования дефицитов бюджетов – в соответствии со структурой рабочего плана счетов.

С 01.01.2016 для бюджетных и автономных учреждений используется бюджетная классификация

План поступлений и выбытий имеет срок действия — дату начала и окончания.

Одновременно учреждение может использовать несколько планов поступлений и выбытий. При выборе в документе “Плановые назначения” необходимого плана, реквизиты КФО и Вид показателя заполняются значениями из соответствующего элемента справочника «Планы поступлений (выбытий)».

В разделе “Планирование” документа “Плановые назначения” можно указать также вид субсидии (реквизит “Субсидия”), выбрав его из одноименного справочника.

Также следует указать раздел лицевого счета, на котором учитываются средства субсидии.

Показатели могут регистрироваться как в целом на год, так и с поквартальной или помесячной разбивкой.

После этого заполняем табличную часть. Выбираем отчетный период. Этот документ заполняется в начале года, поэтому очень часто оказывается, что в справочнике «Отчетные периоды» еще нет нужного периода.

Как его добавить? Для этого заходим в справочник «Отчетные периоды» и нажимаем кнопку «Заполнить».

Выбираем «Создать новые периоды», указываем год начала, год окончания, нужную периодичность и нажимаем «Заполнить».

Теперь из этого справочника выбираем нужный период, далее указываем статью плана.

Справочник содержит перечень статей плана поступлений (выбытий). Стати планов по поступлениям и выплатам вводятся на основании проекта Плана финансово-хозяйственной деятельности. Статья имеет срок действия — дату начала и окончания. Срок действия статьи плана определяется сроком действия составляющих статью элементов — кодов бюджетной классификации. Указываем вид расхода и КОСГУ (КЭК), наименование заполняется автоматически из КОСГУ.

Когда все заполнили, документ можно проводить. Посмотрим проводки, сформированные документом.

Аналогично заполняем документ по доходным статьям.

В каких отчетах мы увидим данные? Есть отчет «Сведения о плановых назначениях».

В этом отчете можно проверить правильность заполнения документов «Плановые назначения» и сравнить его с Планом финансово-хозяйственной деятельности.

Еще один отчет – это «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (форма 0503737)

Также эти данные мы можем увидеть в отчете «Сводные данные об исполнении плана ФХД». Подробнее о заполнении этих отчетов вы сможете прочитать в следующих статьях.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Утверждение и исполнение Бюджетных смет и Планов ФХД: ответы на важные вопросы

|

| GaudiLab / Depositphotos.com |

Обратите внимание на несколько важных моментов, связанных с утверждением и исполнением Бюджетных смет и Планов ФХД:

Казенному учреждению в текущем году доведены ЛБО очередного (следующего) финансового года. Надо ли вносить изменения в Бюджетную смету?

По мнению специалистов Минфина, в таких ситуациях Бюджетную смету можно не корректировать.

Впрочем, если вы все-таки приведете в соответствие показатели сметы и ЛБО очередного года, учитывая требования п. 2 ст. 221 Бюджетного кодекса, то сведете риск выставления штрафа по ст. 15.15.7 КоАП к минимуму.

О нарушениях при ведении Бюджетных смет, которые часто выявляют ревизоры, читайте в Энциклопедии решений

Можно ли провести расходную операцию, если:

Нет, нельзя. В таких ситуациях ревизоры однозначно зафиксируют нарушение:

В январе при составлении годовой отчетности выяснилось, что по отдельным КБК расходы превысили плановые показатели. Можно ли скорректировать План ФХД за прошедший год?

Административная ответственность за такие действия не предусмотрена. Но вот дисциплинарная ответственность для должностных лиц в случае выявления факта корректировки Плана ФХ «по факту» вполне может последовать

Как можно детализировать показатели Плана ФХД?

В рекомендуемой форме Плана ФХД не предусмотрена детализация по источникам финансового обеспечения. В то же время, он может быть сформирован в разрезе ИФО, если учредитель примет решение о необходимости такой детализации.

Также орган-учредитель вправе предусмотреть своим приказом для подведомственных бюджетных и автономных учреждений порядок дополнительной детализации Плана ФХД. Например, может быть установлено требование об отражении плановых назначений по доходам и расходам в разрезе подразделов классификации расходов или КОСГУ.

Иначе обстоит дело с применением подразделов в целях бухучета. Не важно, детализируется ли План ФХД по подразделам или нет – бюджетные и автономные учреждения в любом случае обязаны указывать в 1-4 разрядах номера счета соответствующий подраздел

Допустимо ли заключение соглашения по субсидии на выполнение задания на 1 год, если бюджет, задание и План ФХД утверждены на 3 года?

Порядок предоставления субсидии на выполнение задания каждое публично-правовое образование определяет самостоятельно.

Поэтому в настоящее время нет единых для всех учреждений норм, определяющих период предоставления субсидии, который должен быть указан в Соглашении.

Вместе с тем Соглашение о предоставление субсидии и План ФХД находятся в прямой зависимости друг от друга в части показателей по поступлению средств субсидии. А так как при трехлетнем бюджете План утверждается на 3 года, соглашение также желательно заключать с указанием суммы субсидии на текущий год и плановый период. Именно такой порядок предусмотрен в типовом соглашении, применяемом на федеральном уровне

Как быть, если по договору учреждение должно принять обязательства на 5 лет, а План ФХД утверждается на 3 года?

Показатели Плана ФХД в таком случае по решению учредителя утверждаются на период, превышающий 3 года (п. 5 Требований № 186н)

Требования № 186н не запрещают учреждению утвердить в январе План ФХД со значимыми показателями по приносящей доход деятельности и с нулевыми значениями по КФО 4, чтобы не было нарушений при расходовании средств по КФО 2. Затем, после получения документов, подтверждающих плановые значения доходных поступлений по КФО 4, надо внести изменения в План ФХД

Орган-учредитель предоставил субсидию на иные цели (КФО 5), но не утверждает соответствующие изменения в План ФХД. Насколько это правильно?

Согласно Требования № 186н План ФХД является основанием для расходования бюджетными автономными учреждениями денежных средств. Причем форма плана предусматривает обязательное включение в него показателей по субсидиям на иные цели

Нужно ли включать в План ФХД поступление дебиторской задолженности прошлых лет?

Да, такие поступления отражаются по статье 510 «Поступление денежных средств и их эквивалентов» АнКВИ (строка 1981 Плана ФХД).

Если такое основание для поступления денежных средств изначально не было включено в План ФХД, по решению учредителя учреждение вправе внести изменения в показатели Плана ФХД без внесения изменений в Обоснования (п. 15 Требований № 186н)

Как в Плане ФХД следует отражать налоги, уменьшающие доходы (НДС, налог на прибыль и др)?

Суммы указанных налогов отражаются по статьям АнКВД 100 «Доходы», по которым планируется уплата налогов, уменьшающих доход, со знаком «минус»

Надо ли публиковать на www.bus.gov.ru Бюджетные сметы и Планы ФХД?

Согласно п. 3.3 ст. 32 Закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» на www.bus.gov.ru должны публиковаться и Бюджетные сметы, и Планы ФХД.

Напомним, что согласно требованиям Закона № 7-ФЗ публиковать также надо решения органа-учредителя автономного учреждения о назначении членов наблюдательного совета или досрочном прекращении их полномочий.

Уже третий год закон обязывает учредителей самостоятельно размещать указанные документы на www.bus.gov.ru. Впрочем, они могут передавать права на размещение информации подведомственным учреждениям.

Планы ФХД могут формироваться в системе «Электронный бюджет» – технически такая возможность появилась несколько лет назад. Необходимость формирования Плана ФХД в системе «Электронный бюджет» может быть установлена учредителем

Срок действия Бюджетной сметы и Плана ФХД

Закон о бюджете публично-правового образования может быть принят на 1 год или на 3 года. От срока, на который утвержден бюджет, зависит порядок составления ряда важных плановых документов. Так, в зависимости от срока бюджета, на 1 год или 3 года, должны быть утверждены:

Государственное (муниципальное) задание

Бюджетная смета казенного учреждения

п. 3 Общих требований № 112н

План ФХД бюджетного или автономного учреждения

В то же время, несмотря на то, что Бюджетная смета и План ФХД могут быть утверждены на 3 года, срок их действия аналогично закону о бюджете ограничен текущим финансовым годом (для Плана ФХД это прямо указано в п. 5 Требований № 186н). То есть каждый год надо утверждать новую смету и новый план, уточняя их показатели по первому, второму и третьему году:

Бюджетная смета казенного учреждения

Не позднее 10 рабочих дней со дня доведения казенному учреждению ЛБО

п. 8 Общих требований № 112н

План ФХД бюджетного или автономного учреждения

Сроки утверждения устанавливаются учредителем

Что делать, если учредитель не установил сроки утверждения Плана ФХД для АУ или БУ? В таком случае следует исходить из положений Требований № 186н к составлению и утверждению Плана ФХД и понимания того, что План ФХД должен быть утвержден как минимум до начала очередного года, на который он принимается, или отчетного года и планового периода в случае утверждения закона о бюджете на 3 года.

Отражение операций по санкционированию расходов

Автор: Павлова С., эксперт информационно-справочной системы «Аюдар Инфо»

Для учета показателей, отраженных в плане финансово-хозяйственной деятельности, а также для учета принимаемых, принятых (отложенных) учреждениями обязательств (денежных (авансовых) обязательств) применяются счета санкционирования расходов группы 500. Данные, сформированные по ним, отражаются по итогам отчетного периода в отчетах об обязательствах учреждения (ф. 0503738 и 0503138). Рассмотрим основные моменты учета операций по счетам санкционирования расходов.

Плановые назначения по доходам, отраженным в ПФХД

Бюджетные и автономные учреждения ежегодно составляют план финансово-хозяйственной деятельности (ПФХД), который утверждается:

на текущий финансовый год в случае, если закон (решение) о бюджете принимается на один финансовый год;

на текущий финансовый год и плановый период, если закон (решение) о бюджете принимается на очередной финансовый год и плановый период и действует в течение срока этого закона (решения).

В плане приводятся показатели по ожидаемым поступлениям и выплатам (см. п. 8 Требований № 81н, п. 9 Требований № 186н).

Обратите внимание! Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные Приказом Минфина РФ от 28.07.2010 № 81н, утрачивают силу с 1 января 2020 года).

Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные Приказом Минфина РФ от 31.08.2018 № 186н, применяются при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов).

Для отражения показателей по планируемым поступлениям применяется счет 0 504 00 000 «Сметные (плановые, прогнозные) назначения» (п. 197 Инструкции № 183н, п. 168 Инструкции № 174н). Учреждение ведет аналитический учет операций по счету 0 504 00 000 в карточке учета сметных (плановых) назначений (п. 170 Инструкции № 174н, п. 199 Инструкции № 183н). В настоящее время унифицированная форма данной карточки не утверждена, поэтому учреждение вправе самостоятельно разработать и утвердить ее в своей учетной политике.

Аналитический учет плановых назначений ведется в разрезе видов (кодов) доходов (поступлений), расходов (выплат) в структуре, предусмотренной ПФХД на соответствующий финансовый год (п. 325 Инструкции № 157н).

Среди основных видов поступлений можно назвать:

а) субсидии на финансовое обеспечение выполнения государственного (муниципального) задания;

б) субсидии на иные цели;

в) субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

г) гранты, в том числе в форме субсидии, предоставляемые из бюджетов бюджетной системы РФ;

д) иные доходы, которые учреждение планирует получить при оказании услуг, выполнении работ за плату сверх установленного государственного (муниципального) задания, а в случаях, определенных федеральным законом, – в рамках государственного (муниципального) задания;

е) доходы от иной приносящей доход деятельности, предусмотренной уставом учреждения.

Поступления в разрезе каждого названного вида дохода отражаются в ПФХД и, соответственно, на счетах санкционирования расходов.

При указании в ПФХД планируемых сумм доходов предполагается, что на эту сумму в учреждение поступят денежные средства – финансовое обеспечение.

Информация о сумме денежных средств, предусмотренных в пределах плановых назначений по доходам (поступлениям), утвержденных ПФХД, к поступлению в соответствующем финансовом году (доходов, привлечений) отражается с применением счета 0 507 00 000 «Утвержденный объем финансового обеспечения» (п. 204 Инструкции № 183н, п. 175 Инструкции № 174н).

Суммы доходов (поступлений) автономного и бюджетного учреждения, утвержденные ПФХД на соответствующий финансовый год, отражаются по дебету счета 0 507 00 000 «Утвержденный объем финансового обеспечения» и кредиту счета 0 504 00 000 «Сметные (плановые, прогнозные) назначения».

Пример 1.

В ПФХД бюджетного учреждения здравоохранения указаны следующие сведения (цифры условные).

Показатели по поступлениям учреждения на 2019 год

Наименование показателя

Всего, руб.

Объем финансового обеспечения, руб.

средства обязательного медицинского страхования

поступления от оказания услуг (выполнения работ) на платной основе и от иной приносящей доход деятельности

Поступления от доходов, всего

доходы от оказания услуг (выполнения работ)

доходы от оказания платных услуг (выполнения работ)

доходы от оказания услуг по программе обязательного медицинского страхования

На суммы доходов (поступлений), утвержденных ПФХД на соответствующий финансовый год, на счетах бухгалтерского учета санкционирования расходов составляются следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражена сумма плановых поступлений в части:

– доходов от оказания платных услуг (выполнения работ)

– доходов от оказания услуг по программе обязательного медицинского страхования

На счетах санкционирования расходов плановые поступления, указанные в ПФХД, оформляются бухгалтерской справкой (ф. 0504833).

В случае если объем планируемых поступлений не соответствует объему фактических, то вносятся изменения в ПФХД. Для этого составляется новый план (п. 19 Требований № 81н, п. 12 Требований № 186н). При этом на счетах бухгалтерского учета показатели по планируемым поступлениям корректируются либо:

записью методом «красное сторно» (когда планируемый показатель по доходам уменьшился);

дополнительной записью (когда планируемый показатель по доходам увеличился).

Пример 2.

Первоначально в ПФХД учреждения было сказано, что доходы от оказания платных услуг составят 5 000 000 руб. В ходе исполнения плана показатель по доходам от оказания платных услуг (выполнения работ) изменился и составил 5 450 000 руб. Учреждение составило новый план, в котором отразило эту сумму.

С целью привести показатели по доходам в соответствие данным, отраженным в новом ПФХД, на счетах учета делается следующая запись:

Содержание операции

Дебет

Кредит

Сумма, руб.

Скорректирована сумма плановых поступлений по доходам от оказания платных услуг (выполнения работ)

Отметим, что корректировка отраженных в ПФХД показателей по доходам оформляется бухгалтерской справкой (ф. 0504833) на основании нового плана.

Поступление денежных средств в исполнение сметных назначений ПФХД

При фактическом поступлении денежных средств на лицевой счет учреждения (при исполнении отраженного в плане показателя по доходам) в учете делается запись (п. 206 Инструкции № 183н, п. 177 Инструкции № 174н):

Дебет счета 0 508 00 000 «Получено финансового обеспечения»

Кредит счета 0 507 00 000 «Утвержденный объем финансового обеспечения»

Пример 3.

Учреждение здравоохранения заключило договор на оказание платных медицинских услуг в текущем году на сумму 25 000 руб. В рамках его исполнения данная сумма в установленные сроки поступила на лицевой счет учреждения.

На счетах санкционирования учета поступившие на лицевой счет учреждения доходы отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены суммы поступивших в учреждение доходов, утвержденные ПФХД на соответствующий год

Обратите внимание, что сумма возвратов полученных ранее доходов (поступлений) учреждения, произведенных в текущем году, отражается способом «красное сторно» по дебету счета 0 508 00 000 «Получено финансового обеспечения» и кредиту счета 0 507 00 000 «Утвержденный объем финансового обеспечения».

Плановые назначения по расходам, отраженным в ПФХД

Как мы уже говорили, план составляется в соответствии с обоснованиями (расчетами) плановых показателей поступлений и выплат.

Суммы расходов (выплат) учреждения, утвержденных ПФХД на соответствующий финансовый год, отражаются согласно п. 171 Инструкции № 174н, п. 200 Инструкции № 183н по дебету счета 0 504 00 000 «Сметные (плановые, прогнозные) назначения» и кредиту счета 0 506 00 000 «Право на принятие обязательств».

Изменение показателей сметных назначений по расходам (выплатам) учреждения, утвержденных в текущем финансовом году, оформляется аналогичной записью. При этом сумма уменьшений сметных назначений отражается обратной корреспонденцией счетов.

Пример 4.

ПФХД учреждения на 2019 год в рамках приносящей доход деятельности были утверждены следующие выплаты (цифры условные).

Показатели по выплатам учреждения на 2019 год

Наименование показателя

Код строки

Код по бюджетной классификации

Объем финансового обеспечения, руб.