Бюджетирование и бюджетное планирование. Теория

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

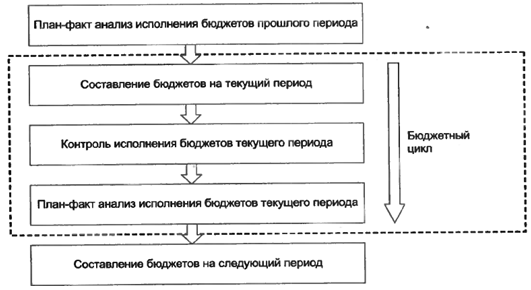

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

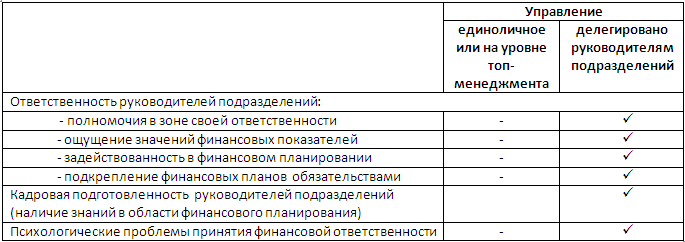

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

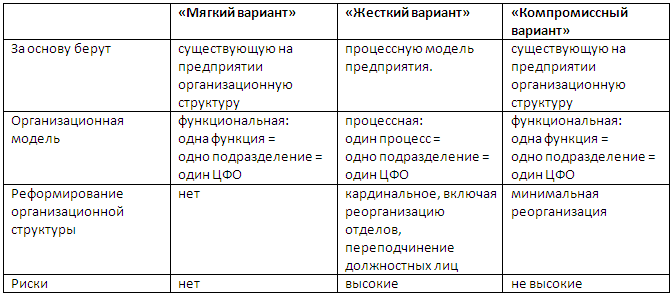

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

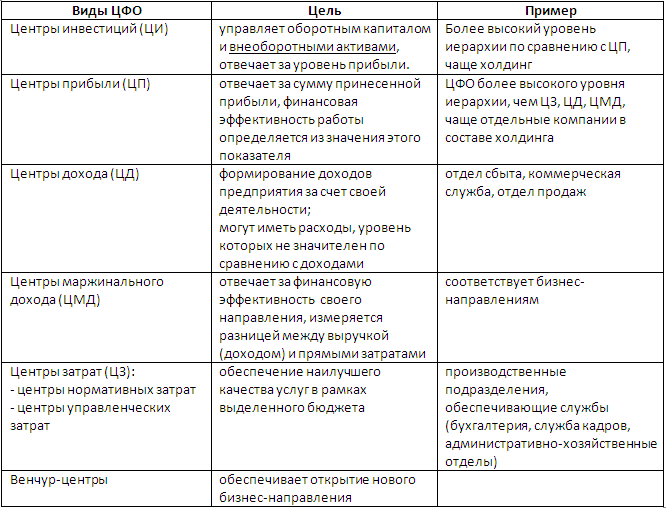

Существует деление центров финансовой ответственности по видам:

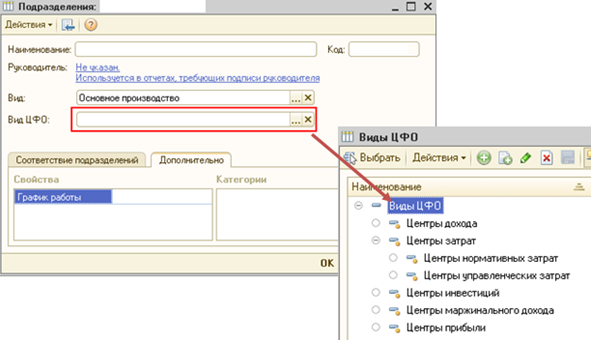

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

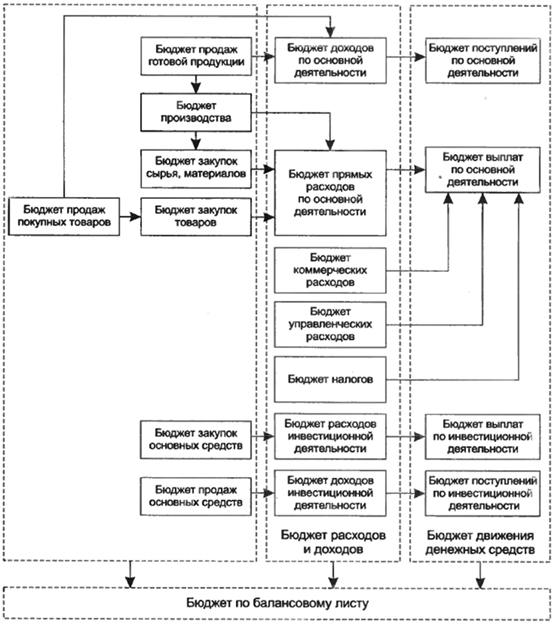

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

Организовать бюджетный регламент и связать его с учетной политикой организации.

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Основы финансового учета. Часть 3. Бюджетирование. Основные и операционные бюджеты

Продолжаем цикл статей по финансовому учету. В этой статье рассмотрим бюджетирование.

Бюджетирование

Руководителям и финансовым директорам любой компании для успешного ведения бизнеса необходимо видеть не только текущее финансовое состояние, но и планировать на следующие периоды доходы и расходы, а также движение денежных средств компании.

Бюджетирование – это процесс составления исполнения контроля и анализа финансовых планов (бюджетов) компании. Бюджеты являются количественным и суммовым отражением целей компании.

Планировать можно доходы и расходы, продажи и закупки товаров и т.п. Бюджет можно составлять для организации в целом или для отдельных подразделений. Цель составления бюджета – заранее рассчитать, какие доходы можно получить в следующем месяце, в следующем году, сколько и на что можно потратить средств.

Успешная постановка бюджетирования во многом зависит от того, насколько тщательно и заблаговременно в компании продумана вся методика составления бюджетов, насколько отчетливо ее руководители и их подчиненные представляют себе всю цепочку шагов планирования в условиях рынка.

К числу основных функций бюджетирования относятся прогнозирование (финансового состояния ресурсов доходов и затрат) и проведение сценарного анализа, т.е. оценки различных вариантов финансового положения предприятия в будущем. Именно этимбюджетирование и ценно для принятия управленческих решений.

При постановке бюджетирования в любой компании важно помнить, что для реального управления финансами нужны три основных бюджета:

Бюджет движения денежных средств (БДДС) –это план движения средств на расчетном счете и в кассе предприятия, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности компании. Например, может быть запланировано на следующий месяц поступление оплаты от покупателей в сумме 1000 рублей и оплата поставщикам за товары в сумме 800 рублей, тогда остаток на расчетном счете на конец месяца будет положительным (200 рублей). Бюджет движения денежных средств призван не допустить нехватку денежных средств на расчетном счете или в кассе предприятия для оплаты важных и неотложных расходов.

Прогнозный (расчетный) баланс предназначен для планирования и контроля движения всех активов и пассивов компании. Для составления прогнозного баланса, обычно, используется план счетов бюджетирования или управленческий план счетов, отличные отбухгалтерского. Поэтому, возможно, отличие прогнозного баланса от бухгалтерского не только в суммах, но и в аналитике представления активов и пассивов. Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости. Для этих целей на основании его данных рассчитываются финансовые коэффициенты: текущей и общей ликвидности и т.д.

Все основные бюджеты взаимосвязаны друг с другом и имеют ряд корреспондирующих статей. Это проявляется прежде всего в форматах БДР и БДДС, имеющих ряд одинаковых статей, в которых отражаются текущие затраты и их финансирование (например, в БДР статья «Расходы на коммунальные услуги» а в БДДС – «Платежи за коммунальные услуги»). Но различия между БДР и БДДС неизбежны.

Например, если в БДР в январе отражены расходы на сырье и материалы в соответствии с их рыночной стоимостью, то в БДДС стоимость тех же сырья и материалов может определяться в соответствии с графиком погашения задолженности (часть платим в январе часть – в следующих периодах). Одно из назначений Прогнозного (расчетного) баланса заключается в том, что он фиксирует расхождения возникающие между корреспондирующими статьями БДР и БДДС.

Для составления трех основных бюджетов и для контроля за различными видами затрат финансовыми параметрами на различных уровнях управления требуются другие бюджеты: операционные вспомогательные и дополнительные.

Операционные бюджеты — это бюджеты продаж,запасов,прямых затрат на материалы и заработную плату, накладных расходов и другие позволяющие рассчитать отдельные статьи доходов и текущих расходов.

Вспомогательные бюджеты (бюджет развития, план капитальных затрат, инвестиционный бюджет) обосновывают стартовые затраты и размеры внешнего финансирования.

К дополнительным бюджетам обычно относятся налоговый план бюджет чистой прибыли.

При этом, если три основных бюджета у всех компаний должны быть обязательно, то набор операционных и других бюджетов у каждой компании будет свой собственный, определяемый спецификой ее бизнеса, структурой себестоимости, тем какие показатели являются целевыми.

Таким образом каждой компании при постановке бюджетирования предстоит определить:

Таким образом, бюджетирование позволяет руководителям организации грамотно прогнозировать каким будет финансовое положение компании завтра, через месяц, через год, повышает обоснованность принимаемых ими решений и в конечном итоге, помогает добиваться успехов в ведении бизнеса.

Что такое бюджетное планирование «сверху вниз» и «снизу вверх»?

В первом случае («сверху вниз») руководство компании определяет рамки финансовых бюджетов по всему предприятию, а ЦФО на местах составляют свои операционные бюджеты так, чтобы не был превышен основной бюджет по предприятию в целом.

При планировании «снизу вверх» сначала составляются бюджеты на уровне ЦФО, далее исходя из них составляются мастер-бюджеты верхнего уровня (БДР БДДС Прогнозный баланс). Какому методу отдать предпочтение зависит от конкретных условий деятельности данной компании и даже отдельных видов бизнеса одной и той же компании.

Что такое «горизонт планирования»? Бюджеты с разными горизонтами планирования

В процессе планирования обычно используются следующие горизонты планирования:

Цели консолидации. Внутригрупповые обороты

Необходимость составления консолидированной финансовой отчетности продиктована целесообразностью предоставления внешним пользователям отчетности целостной информации о финансовом состоянии и результатах работы консолидированных предприятий (холдинга).

Очень часто консолидированная отчетность воспринимается как сводная отчетность данные которой формируются сложением одноименных показателей. Однако, методология консолидации определяется не арифметическими действиями, а экономической сущностью бизнеса. Укрупнение компаний за счет слияний и приобретений организация региональных сетей привлечение инвестиций и выход на фондовые рынки — все требует прозрачности. Консолидированная отчетность исполняет роль информационной базы для принятия управленческих решений в компаниях со сложной структурой, объединяющих в своем составе несколько юридических лиц и с разными подчас направлениями деятельности.

Всю процедуру консолидации финансовой отчетности можно условно разделить на два больших этапа:

1. объединение (свод) отчетных данных всех предприятий входящих в группу;

2. исключение из сводных показателей величин относящихся к внутренним операциям (внутригрупповые обороты) к которым, в частности, относятся (эти процедуры называются элиминированием):

a. доходы расходы и прибыли/убытки от взаимных операций между предприятиями группы;

b. расчетные операции между предприятиями группы и сальдо таких расчетов;

c. взаимные кредиты и займы.

Таким образом, целью консолидации является объединение данных управленческой финансовой отчетности по группе предприятий в единый отчет с исключением внутригрупповых оборотов для представления внешним пользователям отчетности.

Аналитическая структура бюджетов. Основные аналитические разрезы бюджетного планирования

К основным объектам (аналитическим разрезам) бюджетного планирования относятся:

Финансовая структура компании. Центры финансовой ответственности

При анализе и выборе финансовой структуры компании важно определить:

Центрами финансовой ответственности могут быть отдельные структурные подразделения, группы структурных подразделений, филиалы или дочерние фирмы холдингов, регионально обособленные виды деятельности многопрофильных компаний.

Центры финансовой ответственности несут ответственность за все финансовые результаты, то есть за все доходы и расходы а также за движение денежных средств. Как правило они имеют полную бюджетную схему, то есть составляют все виды основных бюджетов принятых в компании – БДР, БДДС и Прогнозный баланс, но могут составлять и отдельные операционные бюджеты (бюджет закупок бюджет продаж и др.).

Статьи управленческого учета

Набор статей может существенно отличаться для управленческого и бухгалтерского учета, поскольку различаются задачи и цели этих видов учета. Так, статьи в разрезе которых формируется БДР могут существенно отличаться от бухгалтерских статей доходов и затрат, а статьи БДДС – от статей движения денежных средств в бухгалтерском учете. Однако, в компаниях для сопоставления плановых и фактических данных, как правило, устанавливается соответствие между статьями управленческого и бухгалтерского учета.

Статьи управленческого учета могут быть более или менее детализированы чем статьи бухгалтерского учета. Например, в бухгалтерском учете коммунальные расходы могут учитываться по одной статье «Коммунальные расходы», тогда как в управленческом учете необходимо учитывать эти расходы по нескольким статьям: «Расходы на электроэнергию» «Расходы на водоснабжение» «Расходы на газ». Важно, что набор этих статей должен быть достаточным для ведения управленческого учета и тем самым для отражения реального состояния компании.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Бюджетное планирование

Добавлено в закладки: 0

Что такое бюджетное планирование? Описание и определение понятия.

Бюджетное планирование или бюджетирование — это одна из главных составляющих финансового план ирования, которое выполняет требования политики государства в финансовом отношении. Экономическая суть бюджетного планирования определяется при помощи функции централизованного распределения и перераспределения стоимости общественного продукта между различными звеньями финансовой системы, и основывается на приоритетах общегосударственной социально-экономической программы развития, в процессе составления и реализации бюджетов и разного уровня внебюджетных фондов. Бюджетное планирование осуществляется по единым установленным правовым нормам органами правительственной власти и управления.

ирования, которое выполняет требования политики государства в финансовом отношении. Экономическая суть бюджетного планирования определяется при помощи функции централизованного распределения и перераспределения стоимости общественного продукта между различными звеньями финансовой системы, и основывается на приоритетах общегосударственной социально-экономической программы развития, в процессе составления и реализации бюджетов и разного уровня внебюджетных фондов. Бюджетное планирование осуществляется по единым установленным правовым нормам органами правительственной власти и управления.

Рассмотрим более детально, что значит бюджетное планирование.

Бюджетное планирование – это целый процесс, в ходе которого формируется и впоследствии контролируется исполнение детализированного бюджета расходов по отдельно взятым областям деятельности.

Бюджетное планирование предполагает несколько этапов планирования и оценки выполнения плана, и затем контроль за расходами. Из-за отсутствия эффективного бюджетирования – планирование ИТ совершенно не сможет соответствовать поставленным стратегическим целям всего предприятия. Критерии оценки итоговых результатов деятельности ИТ и контроль за издержками ИТ также будет отсутствовать. При помощи процесса бюджетировния ИТ достижение соответствия ИТ с бизнес-задачами становится реальным.

Типы бюджетов

Как правило, бюджет составляется на определенный период, например на год, квартал либо месяц. Для каждого из таковых периодов существует несколько типов бюджетов:

Первый тип бюджета является главным финансовым ориентиром для реализации оперативного управления.

Реальный бюджет, это такой тип бюджета, который строится уже на основании результатов деятельности после окончания указанного конкретного временного периода.

Прогнозируемый или плановый бюджет может строиться по определенной схеме. За основу берется годовой бюджет, и разрабатываются более подробные квартальные бюджеты. А на основании последних формируют помесячные бюджеты, которые, в свою очередь еще более детализированы. Средним банкам обычно рекомендуются формировать ежегодный бюджет и затем распределить его поквартально. Для более крупных же организаций это может существенно затруднится, поэтому таковым вполне приемлемо использование годового бюджета.

Если говорить о реальных бюджетах, то они формируются совершенно в обратном порядке. Задачей управления является максимально возможное сближение этих двух типов бюджетов.

Статьи управленческого учета

Одним из самых необходимых требований, которые выдвигаются к структуре бюджетов – служит их подробная постатейная детализация.

Это может означать индивидуально разработанную в целях бюджетного планирования систему признаков поступлений и расходов, или, так называемых статей. Зачастую для бюджетного планирования используются статьи управленческого учета. Система признаков не может строиться с применением стандартных признаков бухучета потому, что она должна быть наглядна и понятна. Общее количество таких признаков имеет строгое ограничение в виду того, что лишняя детализация существенно усложняет понимание и, соответственно, мешает наглядному оформлению бюджетов.

Разделение на конкретные статьи поступлений и расходов полностью зависит от ранее выбранной модели, а также утвержденных принципов бюджетного планирования ИТ. Для примера предлагается рассмотрение некоторых статьей расходов «верхнего уровня», которые определяются по следующим признакам:

Указанные статьи – это далеко не полный список признаков. Он может расширяться как по количеству основных признаков, так и по степени детализации каждого из них в зависимости от собственных потребностей и особенностей предприятия.

Мы коротко рассмотрели что такое бюджетное планирование, его роль в бухгалтерском учете и некоторые типы бюджетов. Оставляйте свои комментарии или дополнения к материалу.

Бюджетное планирование организации: кратко и по сути

Из этой статьи вы узнаете:

Любой бизнес в первую очередь заинтересован в повышении конкурентоспособности. Для руководителей компаний важное значение имеют комплексные инструменты управления, благодаря которым не только обеспечиваются конкурентные возможности организации и ее место на рынке как в настоящем, так и в будущем, но и просчитываются тактические ходы, позволяющие мгновенно реагировать на меняющуюся ситуацию. Решить данную задачу можно, в том числе путем распределения бюджета. В статье подробнее расскажем о том, какие задачи позволяет решать бюджетное планирование, а также как правильно организовать данный процесс.

Что собой представляет бюджетное планирование организации

Бюджетное планирование состоит из краткосрочных, оперативных и тактических планов деятельности компании, и иначе называется бюджетированием. В качестве его конечного результата выступает бюджет, определяющий цели и задачи организации на конкретный период времени (обычно на год). В состав бюджета предприятия входят планы его филиалов и подразделений. В общем виде бюджет можно назвать сметой доходов и расходов всех структурных подразделений организации.

Отличительные особенности бюджета, рассматриваемого в качестве инструмента планирования организации, заключаются в:

Значение бюджетного планирования организации заключается в:

Помимо перечисленного, за счет введения на ряде предприятий этого метода управления приводится в порядок система нормирования, в первую очередь, сырья, которая оставалась неизменной на протяжении длительного времени и перестала отвечать качественным характеристикам современных материалов. За счет этого затраты уже на стадии планирования снижаются примерно на 10%.

То есть главная функция бюджетного планирования организации заключается в создании инструментов, позволяющих планировать, управлять и контролировать эффективность финансово-хозяйственной деятельности и ликвидности компании, в основе которых лежит систематическое прогнозирование дальнейшего развития предприятия за счет составления бюджетов.

Какие задачи позволяет решать бюджетное планирование организации

Благодаря внедрению системы бюджетного планирования организации:

Топ-3 статей, которые будут полезны каждому руководителю:

Потенциальные сложности в процессе бюджетного планирования организации

Чаще всего в процессе бюджетного планирования организации сталкиваются со следующими сложностями:

Как должен быть организован процесс бюджетного планирования

В каждой организация порядок формирования бюджета должен быть закреплен документально, этапы его подготовки, согласования и утверждения должны быть регламентированы. В регламенте должен содержаться в полном объеме цикл процесса оперативного планирования, который с одной стороны ограничивается постановкой целевых показателей на определенный период, а с другой – анализом полученных результатов.

Бюджетное планирование организации включает в себя следующие основные формы:

Для бюджетного планирования организации особое значение имеет как содержательное (горизонтальное и вертикальное), так и временное согласование. Оптимальным является планирование в двух направлениях: «сверху вниз» и «снизу вверх». С помощью первого определяют целевые показатели бюджетов компании, вторые помогают определиться со способами их достижения. То есть планированием занимаются не только сотрудники планово-финансового подразделения, но и тех отделов предприятия, от которых зависят доходы и расходы.

Организовать бюджетное планирование помогает разработанная в структурных подразделениях сквозная система бюджетов, в которой объединены функциональные бюджеты, входящие в базу финансовых расчетов компании:

В основе разработки бюджетов филиалов и подразделений организации лежит принцип декомпозиции, суть которого состоит в том, что бюджеты более высокого уровня детализируются на основании бюджетов более низкого уровня. Разработка сводных бюджетов отделов выполняется, в основном, каждый месяц. Чтобы организация и ее подразделения равномерно обеспечивались оборотными средствами, в бюджет вносятся как ежедневные плановые и фактические затраты, так и расходы, планируемые на месяц в целом.

Финансовое планирование организации невозможно без определения центров ответственности, то есть затрат и доходов. Отделы компании, измерить выход готовой продукции в которых затруднительно, а также те, чья деятельность ориентирована на внутренних потребителей, следует относить к центрам затрат (расходов). Отделы, которые работают на готовую продукцию, предназначенную конечным потребителям, относят к центрам прибыли (доходов).

Система текущего бюджетного планирования предполагает определение реального поступления денежных средств на предприятие, т. е. при планировании необходимо обладать данными об удельном весе поставок продукции, осуществляемых как по предоплате, так и на условиях коммерческого кредита, предполагающего отсрочку платежей.

Расчет и анализ поступлений денежных средств выполняется на основании одного из двух методов. В первом случае непосредственно определяются денежный приток (выручка, полученные авансовые платежи, ссуды и пр.) и отток (оплата счетов, выплата ссуд, заработной платы и пр.). Второй метод в качестве точки отсчета использует чистую прибыль, корректируемую на доходы и расходы, не означающие приток и отток денежных средств. К примеру, с увеличением дебиторской задолженности возрастают доходы, но не приток денежных средств. Под притоком понимается как рост статей обязательств, так снижение активных счетов, под оттоком – как уменьшение статей обязательств, так и рост активных статей баланса.

Разработка баланса финансовых поступлений и расходов, выполняемая в системе текущего бюджетного планирования организации, позволяет судить о синхронности поступления и расходования финансов и их взаимоувязке. Баланс состоит из доходной и расходной частей. В состав первой входят источники прихода средств, к которым можно отнести выручку от реализации товаров, работ, услуг, поступления, получаемые при продаже в кредит, от долевого участия в деятельности прочих организаций, прибыль от акций, облигаций и других ценных бумаг, ссуды, иные поступления. В состав расходной части входят средства, затрачиваемые на покупки товаров, расходы на выплату заработной платы, получение платных услуг, ремонтные работы и содержание оборудования, рекламу, оплату ссуд, прочие платежи.