Чем отличаются Visa и Masterсard

Когда мы ищем платежную систему, то чаще выбираем между Visa и Masterсard. В статье рассмотрим преимущества и недостатки каждой, их различия и сходства.

Электронная оплата постепенно вытесняет наличный денежный оборот. Количество пластика, выпущенного банками России в 2020 году, увеличилось на 19,2 млн карт, а число используемого – на 12,5 млн.

Когда клиент выбирает карту, то банк чаще всего предлагает Visa или Mastercard – самые популярные мировые платежные системы. Мы расскажем, в чем их разница, а также рассмотрим плюсы и минусы каждой.

Что такое платежная система

Платежная система организует операции со счетами. Технология действует для отправки и получения денег в цифровом формате благодаря техническим устройствам и информационным возможностям банков.

Сервис позволяет переводить деньги, совершать расчеты, определять правила взаимодействия между финансовыми компаниями.

Платежная система мгновенно проводит сделки. Даже конвертация валюты, которая вне пластика потребовала бы снятия средств в банке и личного присутствия при операции, совершается в считанные секунды.

За пользование пластиком клиент ежемесячно вносит небольшую комиссию. Сервис обеспечивает держателей карты анонимностью, поскольку обладает высоким уровнем безопасности.

Кроме расчетов и переводов, картой можно оплачивать услуги ЖКХ, детский сад, делать покупки онлайн и т.д.

Visa, Mastercard и остальной пластик

«Виза» и «Мастеркард» – американские платежные системы, действующие практически в каждой стране. В их спектр входят более 200 государств.

Права на производство принадлежат американским компаниям. «Виза» появилась в 1976 году, «Мастеркард» – в 1966 году. Несмотря на 10 лет разницы Visa – более популярный сервис.

В 2019 году ФАС сообщил, что доля активных российских пользователей «Визы» составляла 39,5%, «Мастеркард» – 36%.

Количество пользователей международными картами могло быть больше, но в России в 2018 году на законодательном уровне перевели зарплаты бюджетников и служащих госорганов, стипендии и пенсии на национальный сервис «Мир».

За первый год доля Visa на российском рынке сократилась на 5,5%, у Mastercard — на 6%.

Кроме карты «Мир», «Визу» и «Мастеркард» потеснили пользователи пластика от Аmerican Express и UnionPay.

Первая карта популярна в Америке. Ее выпуск начался в 1850 году. Этим пластиком пользуются туристы и обеспеченные клиенты. Владельцы этой карты могут пользоваться страхованием поездок.

Народный банк Китая в 2002 году запустил UnionPay. Этим пластиком пользуются жители 157 государств. Основная валюта UnionPay – юань в стране-производителе и доллар в других государствах.

Хотите получить максимум выгодных предложений, имея всего одну карту? Кешбэк до 10%, доход на остаток средств, заемный лимит до 300 тысяч рублей для покупок в рассрочку до 18 месяцев без переплаты и многое другое можно получить с картой «Халва». Заполните форму и получите карту с доставкой или заберите ее в удобном для вас отделении банка.

Основные отличия Visa и Mastercard

В пределах одной страны держатель не заметит большой разницы между Visa и Mastercard. У обоих сервисов – быстрая скорость транзакций и мощный уровень безопасности переводов.

Важность конвертации

Главное различие становится заметно за границей, где конвертация проходит через двойной обмен валют. Это может быть дорого для держателей пластика.

В конвертации за рубежом участвуют три валютных курса.

Биллинг – комплекс автоматизации приема платежей и перечисления их на счет получателя.

Возмущение пользователя может вызвать то, что валюта счета и цены на товар будут одинаковыми, в то время как банк заберет больше денег, чем в квитанции. Так случается при двойной конвертации валютных операций с сервисом Visa или Masterсard.

Важно: вы оплачиваете в России покупки в национальной котировке, поэтому преобразование валюты не происходит. За границей, например, в Германии, рубли на карте конвертируются в валюту по базовой котировке, а потом – в иностранную.

Необходимо выяснить это до поездки. Вы сэкономите, если валюта пластика совпадает с иностранной.

Где выгоднее пользоваться Visa и Masterсard

Экономить на конвертации удобно с «Мастеркард». Карта работает в странах Европы. Африканские государства также выгоднее посетить с Mastercard.

Брать Visa лучше туда, где действует курс доллара:

Visa также пригодится в азиатских странах. Потери при преобразовании валюты возможны при посещении Японии, Таиланда, Японии, Вьетнама будут меньше, поскольку там основная валюта – доллар.

Если вы часто путешествуете или ваша работа связана с зарубежными командировками, то необходимо приобрести Visa и Masterсard. С ними вы не потеряете на конвертации во время пересечения границы.

В российских банках существуют свои курсы, по которым преобразуется валюта. Иностранные финансовые организации списывают платежи за работу с картой. Из-за этого общая сумма потраченных средств при выписке счета может отличаться от сумм за преобразование рублей в доллары и евро во время иностранной поездки.

Финансовая организация работает на своих условиях с владельцами Visa и Masterсard, поэтому конвертация может иметь отличия.

Бонусные программы

Masterсard и Visa предлагают бонусные программы для постоянных держателей пластика. Размер и акции компаний зависят от статуса карты. На них влияет страна, в которой используется пластик, и цель ее посещения.

Для пользователей «Визы» и «Мастеркард» действуют скидки:

У Masterсard в России больше партнеров, чем у Visa. Количество бонусов может превышать 10%.

Чтобы обнаружить поощрение, необходимо периодически мониторить предложения по картам. Например, клиентам премиум-сегмента доступны специальные бонусы для путешествий.

PayWave и PayPass

Суть работы Visa PayWave и Masterсard PayPass ничем не отличается в использовании. Пластиком можно бесконтактно оплачивать покупки, поднеся его к кассовому аппарату.

Различие лишь в том, что «Виза» установила лимит для снятия денег без указания ПИН-кода – до 3 тысяч рублей, а «Мастеркард» – до 1 тысячи рублей.

Классификация карт

Visa и Masterсard выпускают пластик разного уровня: от простого до премиум-сегмента. От этого зависит, в каких программах лояльности может участвовать держатель карты. На каждый уровень устанавливается своя плата за использование.

Начальный

На этом уровне действуют карты: Visa Electron и Masterсard Maestro. Их получают держатели с минимальным опытом использования пластика, которые только создают банковскую историю.

Пользователи могут снимать наличные в банкоматах, совершать покупки и получать услуги в кассовых терминалах в своем государстве и поездках за границу.

Masterсard Maestro можно оплачивать все приобретения онлайн, где есть знак Masterpass. Visa Electron действует не во всех онлайн-магазинах. Решение об оплате принимает банк-эмитент.

Преимущество начального пластика – в низкой стоимости обслуживания, около 300 рублей в год. Некоторые банки даже не снимают комиссию с держателя такого пластика. Поэтому до появления «Мир» именно на эти карты начисляли зарплату, стипендию и пенсию.

Средний

На этом уровне действует Visa Classic и Mastercard Standard. Пластик имеет трехзначный код проверки подлинности платежной системы: на одной из сторон выбиты коды защиты CVV2/СVC2. Такой картой можно легко проводить оплату за рубежом.

За пользование начисляются бонусы и кешбек, что может быть особенно выгодно при оплате Халвой. Схема работы Visa Classic и Masterсard Standard разработана для массового клиента.

Средний уровень пластика характеризуется:

Премиальный

Пластик Visa Platinum, Visa Signature, Mastercard Platinum, Mastercard World Black Edition относятся к премиум-сегменту. Обслуживание этого сегмента в год может стоить несколько тысяч рублей.

Такие карты лучше всего подходят для бизнеса. К дополнительному сервису, который предоставляет этот вид пластика относится:

Какая карта удобнее всего

Чтобы ответить на этот вопрос, надо понять, как будет использоваться пластик. Если вы возьмете его для оплаты покупок за границей, то отличаться он будет лишь валютой для конвертации. Внутри нашей страны различие пластика не существенно.

Узнайте, есть ли среди партнеров одного из пластиков компания, в которой вы делаете постоянные покупки. Если это так, то вы хорошо сэкономите, пользуясь этой выгодой.

«Визу» принимают в более 60 млн организаций в мире. У «Мастеркард» – 30 млн партнеров. Первый пластик выпускают внутри нашей страны свыше 80 банков, второй — около 100 финансовых организаций.

Оба пластика обладают бесконтактной формой оплаты и предоставляют крепкую защиту информации клиентов. В целом, обе системы обладают равновесными позициями.

Сравнение с остальными платежными системами

Если вы выбираете пластик для использования в российских торговых центрах, то нет отличий между Visa и Masterсard.

Российские финансовые организации среди прочих печатают карты «Мир», UnionPay и японскую JCB.

Однако у них меньше партнеров за пределами собственной территории и не такие широкие бонусные программы. Также разнится валюта расчетов – доллар и евро свободнее ведут себя на бирже, в отличие от юаней и йен. Последние находятся под строгим банковским контролем своих стран.

Из минусов, важных для россиян:

VISA, MasterCard, МИР: кому и зачем нужны разные платежные системы

Если посветить на карту МИР ультрафиолетом, вы увидите символ российского рубля — ₽. Карта Visa покажет вам букву V, MasterCard — буквы M и С, а American Express — орла. Но нужны эти карты не для красоты, и основные их отличия кроются совсем не в этом. Разбираемся, что к чему.

Платежная система — это не просто какой-то там логотип на карточке. Хотя, если вы живете и работаете в России и картами расплачивались только в пределах страны, вряд ли вы замечали разницу. Что Visa, что MasterCard, что МИР у нас принимаются во всех банкоматах, а платить ими с рублевых счетов можно без комиссий и переплат.

Что такое платежная система?

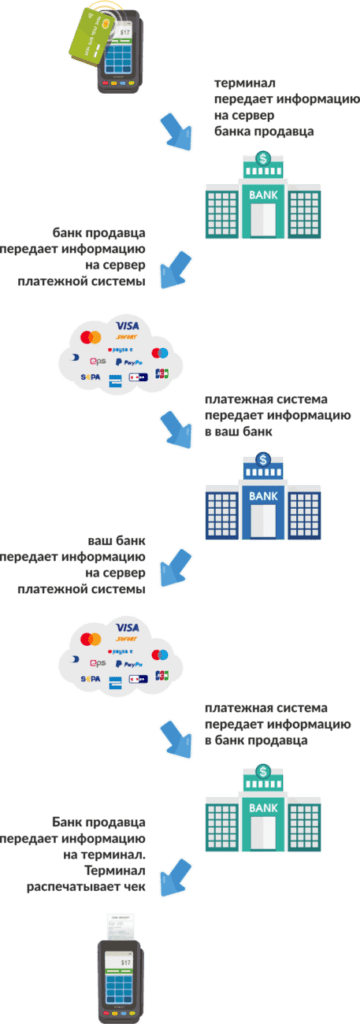

Это, в первую очередь, инфраструктура, которая обрабатывает ваши операции по карте. Вы прикладываете карту к терминалу, терминал через высокоскоростной интернет передает информацию на сервер своего банка (банка продавца), банк продавца передает информацию на сервер платежной системы, а платежная система передает информацию в ваш банк (банк, выпустивший карту). После этого информация о платеже обрабатывается вашим банком и передается обратно: в платежную систему, в банк продавца и в терминал. Терминал распечатывает чек. И все это за доли секунды.

То есть платежная система — это посредник между двумя банками. Она обеспечивает легкое взаимодействие участникам рынка, даже если они находятся на разных континентах, говорят на разных языках и работают с 12-часовой разницей во времени. Такой универсальный международный переводчик, который еще и следит за порядком: допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет соответствующие лицензии, не дает участникам мухлевать и обеспечивает единые правила работы для каждого.

Теперь не нужно копить на то, что хочется. Покупайте сегодня с кредитной картой “100 дней без %” от Альфа-Банка, а платите в любой момент до окончания 100-дневного грейс-периода. Оформите карту по ссылке.

Как платежные системы работают?

У всех платежных систем есть своя валюта расчетов. Ее еще называют валютой биллинга. Например, Visa (родом из Америки) проводит все расчеты в долларах, а MasterCard (родом из Европы) — в евро. Однако за пределами еврозоны биллинговой валютой для MasterCard также является доллар. Китайская система China UnionPay работает в юанях, и так далее.

Международные платежные системы позволяют проводить множество платежей в разных странах с разными валютами: платить с рублевого счета шекелями в Израиле, платить с евросчета долларами в Америке, расплачиваться аргентинскими песо со счета в йенах. Почти во всех странах есть инфраструктура (терминалы, банкоматы, отделения), которая позволяет воспользоваться картой этих гигантов банковского рынка (в том числе снять наличные или пополнить счет).

Национальные платежные системы делают все то же самое, но, как правило, ограничены пределами своей страны. В России это платежная система МИР. Воспользоваться картой этой системы в большинстве других стран вы уже не сможете — банкоматы и терминалы просто не смогут ее «прочитать». Зато Visa и MasterCard на территории России принимаются везде, ведь до 2014 года в нашей стране вовсе не было своей национальной платежной системы и вся инфраструктура создавалась под международные стандарты.

Кстати, не во всех странах ситуация обстоит таким же образом. Например, на территории Китая карты Visa и MasterCard принимают далеко не везде. А вот национальную China UnionPay — везде. Так что перед поездкой в эту страну туристам советуют обзавестись картой платежной системы CUP. Есть страны, в которых вовсе нет своей национальной платежной системы, и они пользуются международными.

Как мы зависим от международных платежных систем?

Такие гиганты, как MasterCard, Visa, Diners Club, American Express и JCB, устанавливают правила игры на международном рынке. Они задают международные стандарты работы и безопасности, первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

Например, известная нам карта Tinkoff Black принадлежит к платежной системе Master Card. А дебетовая карта УБРИР банка – к системе Visa.

И они же, в случае чего, могут приостановить все операции по вашим банковским картам. В марте 2014 года, после того как США ввели санкции из-за ситуации в Крыму, Visa и MasterCard остановили обслуживание карт нескольких российских банков.

Тогда правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась платежная система МИР. Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у вас есть возможность как выпустить себе только внутреннюю карту МИР, так и обзавестись одной из коллабораций «МИР + MasterCard», «МИР + JCB» или «МИР + American Express». На территории страны такая карта будет считываться как национальная, но ей же вы сможете воспользоваться и за рубежом.

Сколько мы тратим на обслуживание международными корпорациями?

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

Гораздо сложнее дела обстоят с покупками за рубежом. Помимо комиссии за пользование платежной системой, которую за вас заплатит продавец, вы еще потеряете деньги на переводе валюты.

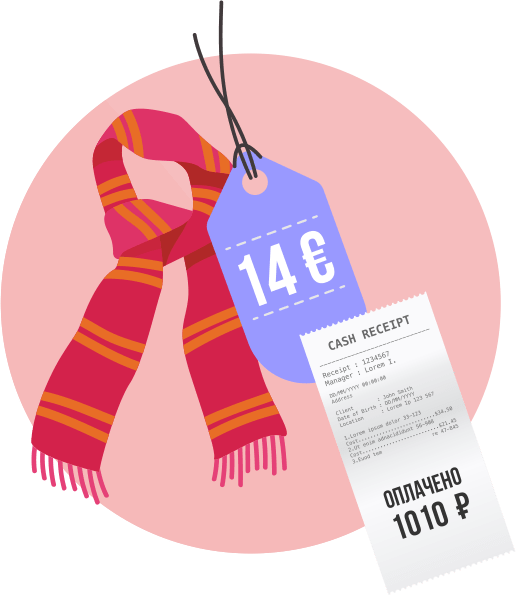

Например, вы со своей рублевой картой MasterCard поехали во Францию и покупаете там шарфик за 14 евро (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание 14 евро. Евро — это родная валюта для системы MasterCard, так что она переводит 14 евро в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание 1010 рублей, например. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

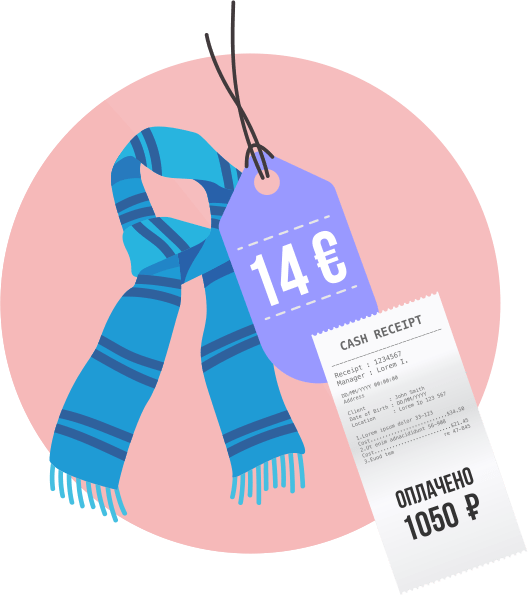

А теперь представьте, что вы приехали во Францию с рублевым счетом на карте Visa. Вы покупаете тот же самый шарфик за те же самые 14 евро (≈1000 рублей). Но евро — не родная система для Visa, Visa не умеет переводить евро в рубли напрямую. Сначала она переведет евро в доллары по своему курсу. Предположим, вместо 16 евро по курсу Центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже 1 050 рублей.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте Visa вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы. Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать вам полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Еще одна черта платежей в валюте другой страны — то, что они могут проходить с задержкой. Из-за особенностей международных операций деньги с вашего счета спишутся не сразу. Да, терминал продавца одобрит операцию и выдаст вам чек, но деньги на вашем счету будут как бы «забронированы» до тех пор, пока ваш банк не получит подтверждение, что сделка прошла успешно. А на это может уйти дня три. И вот тогда деньги спишутся уже окончательно, но по актуальному курсу. То есть если за эти три дня евро по отношению к рублю подрос — с вас спишут больше. А если упал, то меньше.

Электронные системы платежей

Отдельную обособленную группу составляют электронные системы платежей. Они позволяют оплачивать покупки в интернете и хранить деньги на личном счете. Самые популярные из них — WebMoney, Яндекс. Деньги, PayPal, QIWI, но есть и множество других.

Хотя пока безопасность электронных платежных систем все еще сильно отстает от классических, каждый год разрыв между ними сокращается. Сейчас для регистрации web-кошелька в самых надежных системах необходимо не только ввести свои паспортные данные, но и отправить модераторам на утверждение сканы документов, подтверждающих вашу личность. А в личном кабинете сохраняются все истории ваших операций. Так что для большинства повседневных трат использовать эти системы вполне безопасно.

Алексей Коренев, аналитик группы компаний «ФИНАМ»:

Платежные системы VISA и Mastercard по большинству параметров в целом похожи и ориентированы на примерно одинаковый круг потребителей. Каждая из систем имеет достаточно широкую линейку продуктов, чтобы удовлетворить потребности подавляющего большинства клиентов. Но есть и нюансы. Так, Mastercard гораздо более распространена в Европе. А в США в основном пользуются картами VISA. Что касается, например, American Express, то подобные карты ориентированы на достаточно богатых клиентов или клиентов с высоким доходом. Да, данные карты предполагают целый ряд преференций для держателей, но и требования к клиенту, как правило, достаточно жесткие. Что касается «массового» пользователя платежными банковскими картами, то особой разницы, какую именно использовать, нет. Набор услуг у VISA и Mastercard настолько близок, что для рядового потребителя совершенно неважно, чьей именно картой он пользуется.

Георгий Михайлец, аналитик:

Принципиальное отличие российской системы МИР на сегодня одно: это национальная система, действующая только на территории России. Остальное — детали. Системы AmEx и DC, JCB и CUP вышли на уже поделенный рынок, они не стали всерьез вкладываться в свое развитие, договариваться с банками, инвестировать в маркетинг. У них есть свои приоритетные регионы: первые две системы — Америка, третья и четвертая — Азия. А в мировом масштабе им трудно конкурировать с Visa и MC.

Вывод

Внутри страны вам не о чем беспокоиться. Работа международных платежных систем и внутренней национальной платежной системы отлажена, а комиссии одинаковы для всех и заложены в стоимость товаров в магазинах. Скорее всего, продавец не станет делать вам скидку за то, что вы расплачиваетесь за его товар наличными, так что переживать за «переплату» при оплате картой не стоит. А вот готовиться к покупкам за рубежом стоит заранее.

Платежная система VISA

История создания

В 1958 году Bank of America (США) выпустил карту BankAmeriCard. Основные цвета ее дизайна были синий, белый и золотой. Специально для поддержки нового продукта была создана организация BankAmeriCard Service Corporation. Она не только занималась обслуживанием карт в Bank of America, но и продавала лицензии на выпуск карт другим банкам, в том числе за границей США.

Если на американской территории карта BankAmeriCard быстро набирала популярность, то в других странах дело обстояло не так продуктивно. На лицевой стороне карты было название Bank of America, а на фоне разгара Вьетнамской войны жители многих стран не хотели видеть упоминание Америки и ее главного банка на своих платежных картах.

В 2007 году была учреждена компания Visa Inc., которая сейчас является официальным юридическим представителем и владельцем платежной системы. В компании работает 6 подразделений:

Visa в России

Первые карты Visa в СССР появились в 1988 году. Первыми их держателями стали члены советской олимпийской сборной, которые отправлялись на игры в Сеул. Выпуском и обслуживанием карт занималось подразделение «Интуркредиткарт» компании «Интурист». А спустя год, в 1989 году, Сбербанк стал первым банком, который начал выпускать карты Visa в СССР. Первый банкомат, принимающий карты Visa, был установлен в 1992 году в Москве.

Сейчас карты Visa в России выпускает каждый крупный банк (в 2019 г. у системы более 80 банков-эмитентов). Годовой оборот в торговых точках достигает 7 миллиардов рублей.

Статистика

В начале 2000 годов чуть более половины всех банковских карт на Земле (57%) имели платежную систему Visa. К примеру, на долю главного конкурента — систему MasterCard, приходилось треть пластика (26%). На третьем месте были карты American Express (13%).

Но уже спустя 10 лет (в 2010 году) рынок «захватили» карты китайской платежной системы Union Pay. Треть карт от всего мирового оборота приходилось на систему Visa и треть — на Union Pay. Правда, Visa продолжала лидировать по общему объему платежей. Рынок карт Visa на территории России составляет в среднем 43-46% от всех выпускаемых карт.

Отличие Visa от MasterCard

Например, у вас рублевая карта Visa. Вы находитесь за границей и хотите оплатить покупку в долларах США. В этом случае конвертация будет произведена напрямую из рублей в доллары. Если покупка будет в другой валюте (евро или местные деньги), то рубли сначала конвертируются в доллары, а затем доллары переведутся в валюту покупки.

Расплачиваясь рублевой картой MasterCard за границей, стоимость покупки может быть сразу конвертирована в доллары или евро, в зависимости от валюты биллинга карты (это валюта обмена, которую устанавливает банк, выпустивший карту).

Виды и стоимость карт Visa

Чаще всего банки предлагают оформить карту Visa уровня Electron, Classic, Gold или Platinum. Но также выпускаются карты Visa видов: Virtual card, Signature, Infinite, Black card. Для бизнес-сегмента выпускаются: Business Credit/ Debit card, Corporate, Fleet. Также для узких направлений существуют карты Visa Prepair card, TravelMoney, Buxx, Horizon, Payroll и другие.

Чем выше уровень карты, тем дороже стоимость ее обслуживания. По состоянию на 2019 год ежегодная комиссия за обслуживание карты Classic в среднем составляет 750-1500 рублей, а карты Gold — 1000-3500 рублей. Обслуживание премиальных карт обойдется в 7000-10000 рублей. При этом банки часто отменяют эту комиссию при поддержании определенного остатка на счете или при совершении покупок на установленную тарифом сумму.