Платежная ведомость на выдачу заработной платы по форме № Т-53

Унифицированный бланк или произвольный

Ведомость выдачи заработной платы — один из используемых внутри компании учетных документов, которые подтверждают процедуру, связанную с выдачей налички из кассы.

Учитывая право компаний самостоятельно разрабатывать первичные учетные документы, встает вопрос: можно ли самим придумать, утвердить и применять платежную ведомость или придется довольствоваться привычной для всех унифицированной формой Т-53?

Ответ на этот вопрос содержится в информации Минфина от 04.12.2012 № ПЗ-10/2012, из которой понятно, что с 2013 года унифицированные формы документов применять необязательно.

Однако это относится не ко всей первичке — обязательными остались формы, установленные уполномоченными органами на основании федеральных законов. Платежную ведомость можно отнести к разряду таких бумаг.

ВАЖНО! Применение платежной ведомости регламентировано Указанием ЦБ от 11.03.2014 № 3210-У о ведении кассовых операций.

Чтобы не нарушать порядок ведения операций с наличными денежными средствами, следует использовать платежную ведомость 0301011 (абз. 2 п. 6 Указания № 3210-У). Индекс платежной ведомости, соответствующий ОКУД 0301011: Т-53. Такая форма утверждена в качестве унифицированной постановлением Госкомстата России от 05.01.2004 № 1.

Пошаговый алгоритм выдачи зарплаты из кассы вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Скачать бланк платежной ведомости по форме Т-53 можно на нашем сайте:

Чем заменить платежную ведомость

Применение унифицированной платежной ведомости по форме Т-53 не единственный вариант оформления выдачи заработанных средств имеющему на это право лицу. Оформление этой процедуры можно провести и с помощью других документов — они предусмотрены тем же Указанием № 3210-У.

Например, выдать зарплату одному человеку можно с помощью расходного кассового ордера (форма № КО-2), а групповую выплату организовать с помощью расчетно-платежной ведомости (форма Т-49).

Документально оформить выдачу зарплаты помогут материалы нашего сайта:

Обязательные разделы ведомости на выплату зарплаты

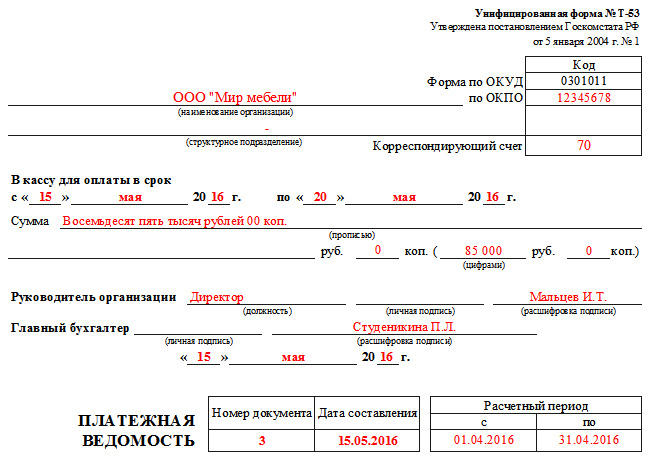

Начинается оформление бланка ведомости выплаты заработной платы с указания наименования компании и ее структурного подразделения.

Отдельно в форме Т-53 заполняется поле для отражения корреспондирующего счета — при выдаче зарплаты указывается счет 70 «Расчеты с персоналом по оплате труда».

Затем информация вписывается в ячейки по срокам выплаты денег. Затем заполняется общая выдаваемая по ведомости сумма (цифрами и прописью).

ВАЖНО! Длительность временного промежутка, в течение которого допустимо выдавать из кассы зарплату и производить иные выплаты, установлен п. 6.5 Указания № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка).

Вслед за этой информацией идут подписи ответственных лиц компании: руководителя и главного бухгалтера.

Необходимо также указать номер платежной ведомости и дату ее составления.

Платежные ведомости на выдачу заработной платы (бланк для заполнения которых вы можете скачать на нашем сайте) содержат еще одно дополнительное поле — для отражения расчетного периода. Эта информация важна для правильного оформления операции по выдаче зарплаты в бухгалтерских регистрах.

Кроме подписей директора и главного бухгалтера платежная ведомость содержит подписи еще нескольких ответственных лиц: бухгалтера, проверившего оформление выплат; специалиста, осуществившего операцию по выдаче зарплаты (кассира или иного уполномоченного лица). Указанные подписи с расшифровками Ф. И. О. завершают оформление платежной ведомости.

О заполнении табличной части платежной ведомости расскажем в следующем разделе.

Важно! Подсказка от КонсультантПлюс

В платежные ведомости можно вносить исправления, если вы обнаружили ошибку. Ее можно исправить.

Подробнее смотрите в К+, получив бесплатный пробный доступ.

Начисления, подлежащие выплате: заполняем табличную часть ведомости

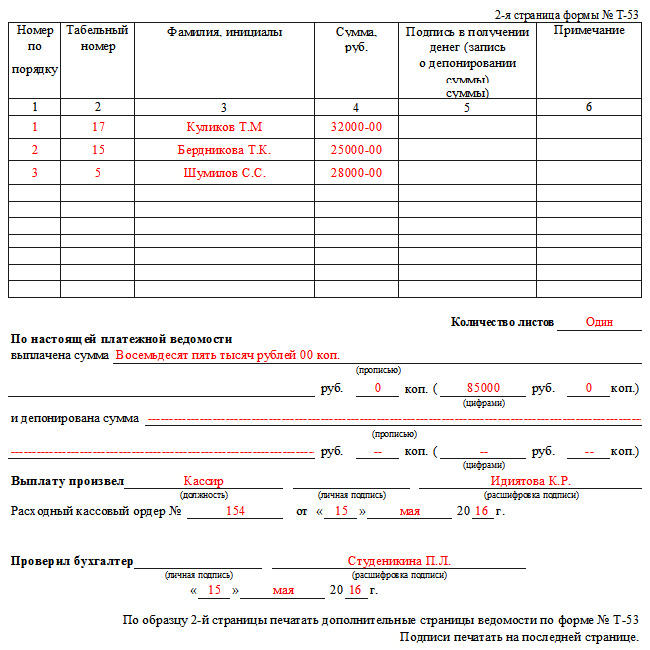

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся специалистами фирмы на основе окладов, тарифов, сдельных расценок — в зависимости от применяемых в компании форм оплаты труда.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной зарплаты заносится в отдельную строку табличной части ведомости выдачи заработной платы (скачать бланк которой вы сможете на нашем сайте).

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф. И. О. получателя.

Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм. Заметим, что с 30.11.2020 требование проставлять в платежной ведомости отметку о депонировании не полученной работниками зарплаты отменено.

Отдельного внимания заслуживает графа 6 «Примечание». В обычной ситуации, когда деньги получают лично сотрудники фирмы, она не заполняется. Информация в ней появляется, к примеру, при выдаче зарплаты по доверенности. В этом случае в указанной строке кассиром производится запись «по доверенности», а сама доверенность прилагается к платежной ведомости (п. 6.1 Указания № 3210-У).

Где увидеть образец платежной ведомости

Образец ведомости на выдачу заработной платы вы можете скачать на нашем сайте:

Итоги

Платежные ведомости на выдачу заработной платы включают множество обязательных для заполнения полей: от сроков выплат денежных средств до детального указания сумм выплаченных зарплат.

Подписывают такую ведомость несколько человек: руководитель фирмы, ответственное лицо, осуществившее выплату, главный бухгалтер и бухгалтер, исполняющий контрольные функции.

Платёжная ведомость. Форма Т-53

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Расчетно-платежная ведомость (форма N T-49). Расчетная ведомость (форма М Т-51). Платежная ведомость (форма N Т-53)

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Образец заполнения платежной ведомости (форма Т-53)

Платежная ведомость Т-53 отражает подлежащие к выплате вознаграждения за труд работников всей организации или ее подразделения. Здесь указывают как общую сумму, так и в разбивке по сотрудникам. Разберемся, как выглядит образец зарплатной ведомости и как его заполнять.

Зачем нужна ведомость выдачи заработной платы

С 01.01.2013 именно эту форму использовать необязательно (в соответствии с Федеральным законом № 402-ФЗ от 06.12.2011). Однако она вполне удобна для оптимизации бухгалтерского документооборота.

Любые выплаты, которые производит компания, необходимо фиксировать. Это касается и вознаграждения за труд. Если сотрудников — всего несколько человек, можно обойтись приходными и расходными кассовыми ордерами. Но в крупных организациях это неудобно.

Бланк платежной ведомости аккумулирует информацию по выплатам всем сотрудникам. Это исключает путаницу и облегчает работу бухгалтеру.

Как заполнять первый лист

Сначала нужно ввести название организации и ее код ОКПО. Если документ оформляют не на всю фирму, а на отдельное структурное подразделение, то следует указать и его наименование. Далее графы заполняют следующим образом:

Документ подписывают и руководитель, и главный бухгалтер (при наличии последнего).

Как заполнять второй лист

На второй странице идет детализация выплат по каждому сотруднику. Она содержит таблицу из шести колонок:

Далее необходимо подсчитать итоговую сумму, причитающуюся к выплате, и перенести ее на первый лист.

Образец платежной ведомости на выдачу заработной платы также содержит информацию по общим выплаченной и депонированной суммам. Эти строки заполняют, когда расчеты уже закончены.

Платежная ведомость – что это такое и как ее правильно заполнить?

Когда на предприятии выплачивается любая плата (заработная, премии, авансы) работникам, оформляется платежная ведомость. В сущности, можно оформлять выплаты и приходно-расходными кассовыми ордерами, но они действуют лишь в течение одного рабочего дня, что на крупном предприятии с большим количеством сотрудников просто неудобно.

Итак, мы с вами выяснили, что платежная ведомость применяется для оформления любых выплат на предприятии, давайте попробуем теперь разобраться, как правильно заполнять платежную ведомость, что для этого нужно и какой круг лиц несет за это ответственность.

Оформление платежной ведомости

Платежная ведомость относится к бухгалтерским кассовым документам, составляют ее в бухгалтерии, а затем передают кассиру. Документ составляется в единственном экземпляре.

Рассмотрим порядок оформления ведомости.

Бланк платежной ведомости

Постановлением Государственного комитета статистки от 05.01.2004 года №1 утверждена форма платежной ведомости (первичной учетной документации) № Т-53 (номер по Общероссийскому классификатору управленческой документации – 0301011).

Порядок заполнения платежной ведомости

В бухгалтерии распечатывается (или заполняется в электронном виде, а затем распечатывается) бланк по установленной форме Т-53. Документ содержит таблицу из четырех-шести столбиков и строк по количеству работников, которым предстоит получить наличные, а также итоговой строки. Образец заполнения платежной ведомости при желании можно посмотреть в интернете.

Заполнение титульного листа

Итак, бухгалтер, отвечающий за заполнение платежной ведомости, указывает на титульном листе название предприятия и структурного подразделения или фамилию, имя и отчество индивидуального предпринимателя. Указывает также код по общему классификатору предприятий и организаций и «дебет 70» в графе «Корреспондирующий счет».

Здесь же, на титульном листе платежной ведомости формы т 53, указывается срок действия ведомости (пять дней с момента ее подписания, согласно Положению Банка России от 12.10.2011 года № 373-П) и общая сумма по ведомости (цифрами и прописью).

Указывается также дата платежной ведомости(не позже дня выдачи наличных и подписания документа) и порядковый номер (начиная от начала календарного года).

Расчетный период в платежной ведомости указывается «с__по» – ставятся те даты, за которые производится выплата. Например, первое и пятнадцатое числа месяца, если это платежная ведомость на выдачу аванса.Даже если сами выплаты производятся с двадцатого числа.

Подписание ведомости

Прежде чем кассир сможет начать выдавать средства по ведомости, ее необходимо заверить у руководителя предприятия – такая подпись послужит кассиру основанием для начала работы.

После того как будут выданы и учтены все средства, заполнение платежной ведомости т 53 проверяет главный (старший) бухгалтер предприятия. Если все в порядке, он также подписывает ведомость.

Заполнение таблицы

Если на предприятии очень много сотрудников, таблица в ведомости растягивается на несколько листов. Их количество необходимо отметить в специальной графе.

В первом столбике таблицы нужно указать порядковый номер сотрудника, во втором – его табельный номер (берется из личной карточки сотрудника), в третьем – фамилию, имя и отчество сотрудника (желательно указывать имя и отчество полностью, чтобы не возникло путаницы).

Сумма выдаваемых денег на одного работника указывается цифрами в четвертом столбике, в последней строке таблицы указывается общая сумма.

p>В пятом столбике расписываются работники, получая на руки наличные.

В шестом столбике указывают документы, которые нужны для расчетов по кассе (заявление работника, доверенность и так далее), в случае необходимости эта графа (столбик) просто перечеркивается.

Правила заполнения платежной ведомости гласят, что кассир до начала выдачи средств должен проверить, все ли в ведомости оформлено правильно. В случае обнаружения неточностей и ошибок, ведомость передается в бухгалтерию для переоформления.

Исправления в платежной ведомости

Поскольку платежная ведомость относится к первичным учетным документам, лучше всего не делать в ней никаких помарок и исправлений. В случае если совершена ошибка, лучше перестраховаться и переделать ведомость со всеми подписями заново.

Если же это по каким-то причинам невозможно, ошибочные сведения аккуратно зачеркиваются, сверху пишется правильный вариант, исправление заверяется подписями тех же лиц, которые подписывают саму ведомость. Также обязательно нужно указать дату внесения исправления.

Закрытие платежной ведомости

По истечению срока платежной ведомости, даже если произведены не все выплаты, кассир оформляет закрытие платежной ведомости:

Заполненная платежная ведомость передается в бухгалтерию.

Журнал регистрации платежных ведомостей

Работники бухгалтерии должны фиксировать все платежные ведомости в специальном журнале, который ведется по форме Т-53а.

В нем отмечается назначение ведомости, выданная сумма, дата и номер ведомости, а также указываются ответственные лица. Напомним, что нумерация платежных ведомостей ведется по порядку от начала календарного года.

В заключение стоит отметить небольшой, но важный нюанс: если платежная ведомость по заработной плате может быть, как просто платежной, так и расчетно-платежной, то, например, платежная ведомость на аванс может быть только платежной, поскольку аванс не начисляется, а просто выплачивается. То же самое касается и других подобных выплат.