Нюансы работы со счетами-фактурами в 1С: Бухгалтерии: строка 5 «К платежно-расчетному документу»

К заполнению счетов-фактур предъявляются повышенные требования, так как от корректности данных напрямую зависит сумма налога на добавленную стоимость, исчисленного к уплате в бюджет. Если документ заполнен неверно, то инспекторы ИФНС откажут организации в вычете, что повлечет за собой необходимость доплаты налога. Зачастую, бухгалтеры не уделяют должного внимания строке 5 «К платежно-расчетному документу», а ведь ее неверное заполнение тоже может стать причиной вопросов со стороны проверяющих органов.

Строка 5 без проблем заполняется в счетах-фактурах на аванс, которые регистрируются при получении предоплаты от покупателя. Но многие забывают, что при реализации оплаченного ранее товара (работ, услуг) данная строка в счете-фактуре на отгрузку также должна быть заполнена.

Рассмотрим разные виды предоплаты:

1. Безналичный расчет

При безналичном расчете платежными документами являются платежные поручения.

Если предоплата осуществлена несколькими платежами, то в строке 5 отражаются реквизиты всех платежных поручений покупателя.

2. Наличный расчет

При расчете наличными платежными документами являются чеки ККТ.

Если товар был куплен за наличный расчет, то продавец в строке 5 должен указать реквизиты кассового чека.

3. Безденежная форма

Получение предоплаты в безденежной форме не требует заполнения строки 5 (в таком случае ставится прочерк).

В программе 1С: Бухгалтерия предприятия 8 реализована возможность корректного заполнения строки 5 «К платежно-расчетному документу».

В документе «Поступление на расчетный счет» строка «По документу» содержит информацию о реквизитах платежного поручения покупателя. Именно эти данные отражаются в счетах-фактурах на аванс и на реализацию у продавца.

В счете-фактуре, выданном на аванс, строка «Платежный документ» должна содержать реквизиты платежного поручения покупателя.

Печатная форма документа также включает необходимые данные о платеже.

В счете-фактуре на реализацию в графе «Платежные документы» должны быть перечислены реквизиты всех денежных поступлений от покупателя в счет данной продажи.

Печатная форма аналогичным образом должна содержать информации об авансовых платежах покупателя.

Определить, верно ли заполнен счет-фактура поможет акт сверки с покупателями и с поставщиками. В графе «Дата» легко отследить авансовые платежи, а в графе «Документ» увидеть необходимый номер платежно-расчетного документа.

По акту сверки можно проверять как входящие, так и исходящие первичные документы.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Разбираемся в том, что это такое – платежно-расчетный документ в счете-фактуре. Нюансы заполнения

Оформление счёта-фактуры требует указания необходимой информации. К её числу относятся и данные о платёжных документах, использованных при совершении сделки. Но всегда ли нужно указывать сведения о них? И как именно должна заполняться в этом случае счёт-фактура? Посмотрим, что говорят на этот счёт действующие правила.

Что это такое?

Для начала надо определиться, чем является сам счёт-фактура (далее – СФ), и какие данные должны содержаться в этом документе. Согласно НК РФ и подзаконным актам, счётом-фактурой называется документ, выставляемый контрагенту стороной, которая фактически передаёт товар, выполняет работы или оказывает услуги. Он необходим для двух основных целей:

Сам по себе счёт-фактура является документом строгой формы. Его бланк и правила заполнения утверждены постановлением Правительства РФ №1137 в 2011 году и, согласно ФЗ «О бухгалтерском учёте» обязательны к применению (об учёте счетов-фактур читайте тут). Согласно ст. 169 НК РФ, в нём должны быть указаны следующие сведения:

В том случае, если контрагент уже перечислил средства налогоплательщику, выставившему счёт-фактуру, должны отражаться данные платёжно-расчётного документа.

Подробнее о том, что такое счёт-фактура и когда используется этот документ, читайте в этой статье, а для чего нужен этот документ можно узнать здесь.

Что необходимо понимать под термином “платежно-расчётный документ”?

П. 1.12 Положения о правилах осуществления перевода денежных средств» (утверждено Банком России в 2012 г., №383-П) предусмотрен перечень такой документации. К каждому из её видов предъявляются свои требования, и каждый имеет свою область применения.

Большинство из них используются исключительно в банковской сфере, поэтому на практике в счёте-фактуре могут быть указаны данные двух основных видов документов:

Разница же между платёжными поручениями и требованиями состоит в следующем:

Таким образом, обычно в счёте-фактуре после того, как ТМЦ отгружены, услуги оказаны, а работы проделаны, будет указываться именно платёжное поручение. Следовательно, именно его номер и дату необходимо ставить в графе 5 бланка счёта-фактуры.

Только после того, как счёт-фактура принята и подписана, можно принимать НДС к вычету по правилам, установленным гл. 21 НК РФ.

Обязательно ли нужно указывать номер платежного поручения в СФ?

В том случае, если нарушены п. 5 и 6 ст. 169 НК РФ, касающиеся обязательных сведений, включаемых в счёт-фактуру, вступает в действие п. 2 той же статьи.

Согласно его правилам, составленные с нарушением счета-фактуры не могут быть основанием для того, чтобы принять уплаченные суммы к возмещению или вычету по НДС (о счёт-фактуре без НДС читайте тут). Но является ли нарушением отсутствие реквизитов платёжного поручения, если счёт-фактура выставляется по договору без предоплаты?

Здесь нужно руководствоваться следующим. Согласно пп. 4 п. 5 ст. 169 НК РФ, номер указывается в том случае, если произведены платежи в счёт предстоящих в будущем поставок. Это означает, что заполнять графу 5 нужно лишь в том случае, когда авансовые платежи либо полная предоплата производились (как составить счёт-фактуру на аванс можно узнать тут). Если же товар отгружается или услуги оказываются без предоплаты, то заполнение графы с реквизитами документа и, в частности, номером платёжного поручения не является обязательным.

Данный вопрос долго был предметом споров до тех пор, пока не было вынесено постановление Президиума ВАС РФ от 10.03.2009 № ВАС-10022/08. Оно официально закрепило следующую позицию:

Таким образом, хотя реквизиты документа, использованного при оплате по договору, и являются важной частью счёта-фактуры, отсутствие этих данных не влечёт за собой признание его недействительным. Однако не указывать реквизиты можно лишь в том случае, если и отгрузка, и оплата производятся в пределах одного квартала, и лишь в том случае, когда поставка или оказание произошли раньше, чем оплата. Чем отличается счёт на оплату от счёт-фактуры можно узнать тут.

Основные сведения о заполнении графы 5

Сведения о платёжных поручениях в счёте-фактуре записываются по следующим правилам:

К случаям, когда допускается проставление прочерка или незаполнение строки, относятся следующие:

Какие данные писать в строке 5?

На практике указание реквизитов в счёте-фактуре может выглядеть следующим образом:

Только правильно заполненный счёт-фактура является основанием для вычета по НДС. Реквизиты ПП или иного документа, с помощью которого производилась оплата – это информация, которая в большинстве случаев является обязательной. Поэтому бухгалтеру, оформляющему счёт-фактуру, нужно следить за тем, чтобы эти сведения были указаны правильно – кроме тех случаев, когда закон допускает не указывать реквизиты в документе.

Платежно-расчетный документ в счет-фактуре

Платежно-расчетный документ в счет фактуре

Похожие публикации

Одним из обязательных условий получения вычета является правильное оформление счета–фактуры, в частности, указание в 5-й графе № платежно-расчетного документа (п. 5 ст. 169 НК РФ). Разберемся, какие документы подразумевает законодатель под понятием «платежно-расчетные».

Платежно-расчетный документ в счет фактуре

Как ни странно, термин «платежно-расчетный документ» – весьма неоднозначен, поскольку конкретного его определения в российском законодательстве обнаружить невозможно. К примеру, что такое расчетные документы, можно понять, перечитав 2-й раздел Положения № 2-П «О безналичных расчетах в РФ». К ним относятся платежное поручение, платежное требование, инкассовое поручение, аккредитивы и чеки.

Понятие же «платежные документы», как правило, применяется при подчеркивании функционального назначения, т. е. определяя, что с их помощью производится оплата. Но мы не будем разбираться в пробелах действующего законодательства, и поговорим о тех документах, к которым прилагается счет-фактура, и которые как раз и выступают в роли платежно-расчетных: платежном поручении, платежном требовании, инкассовом поручении.

Чем отличается платежное поручение от платежного требования

Платежным поручением клиент, будучи инициатором платежа, поручает банку перевести средства со своего счета на счет контрагента по указанным реквизитам. Расчеты платежными поручениями в случаях перечисления предварительной оплаты по договорам поставки – приоритетная и наиболее приемлемая форма расчетов.

Платежные поручения представляются в банк на бланке установленной формы по ОКУД № 0401060. Исполнение поручения плательщика состоит в том, что принявший его банк обязан перечислить указанную в документе сумму банку, в котором открыт счет получателя для зачисления на его счет в установленные сроки и по указанным реквизитам (ст. 865 ГК РФ) и проинформировать плательщика (по его требованию) об этом.

Как отдельный вид платежного поручения используют инкассовое поручение, но, как правило, в расчетах между контрагентами по сделкам «аванс-поставка» инкассо практически не используется. Посредством инкассо фирма-кредитор дает поручение обслуживающему банку получить деньги с должника, передав ей при этом подтверждающие наличие долга документы, а это – уже несколько иная сфера.

Платежное требование-поручение стандарта по ОКУД № 0401061 – разновидность расчетного документа, задействовав который взыскатель предлагает плательщику перевести средства в уплату задолженности за поставку МЦ или услуг. Для исполнения платежного требования необходимо, чтобы плательщик согласился на проведение операции. Расчеты платежными требованиями-поручениями чаще используются в расчетно-кассовом обслуживании, либо при взаимодействии с госорганами.

Как видно, в расчетах по поставкам ТМЦ или оказании услуг после получения предоплаты (полностью или частично) чаще используется платежное поручение, которое и выступает в роли платежно-расчетного документа в счет-фактуре. Следовательно, именно его номер и дату продавцу необходимо проставить в 5-й графе счета-фактуры, удостоверив тем самым действительность выполнения условия договора и сделать возможным принятие НДС к вычету.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Создавайте документы в Эльбе

Используйте собственные шаблоны. Все возможности сервиса 30 дней бесплатно.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

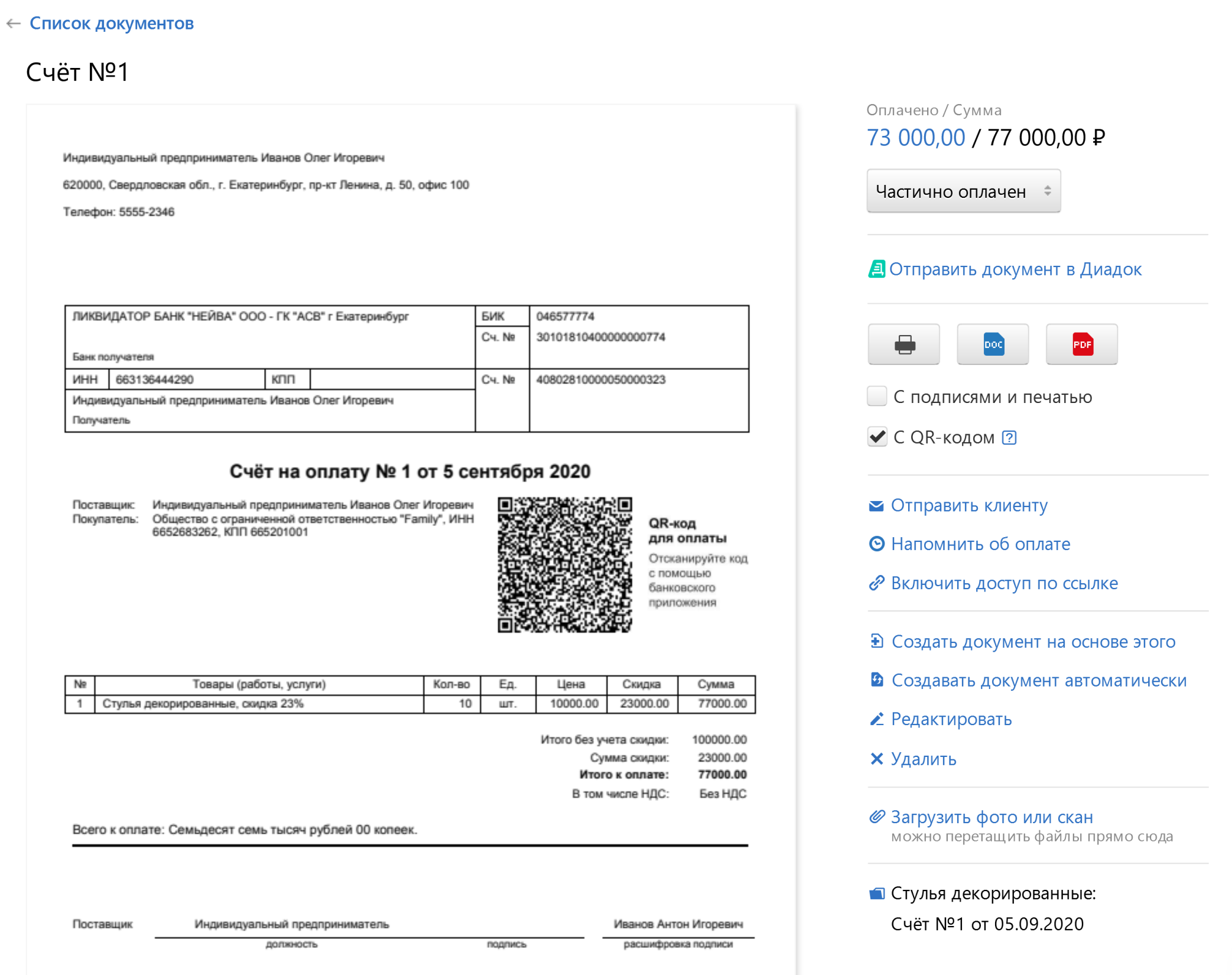

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

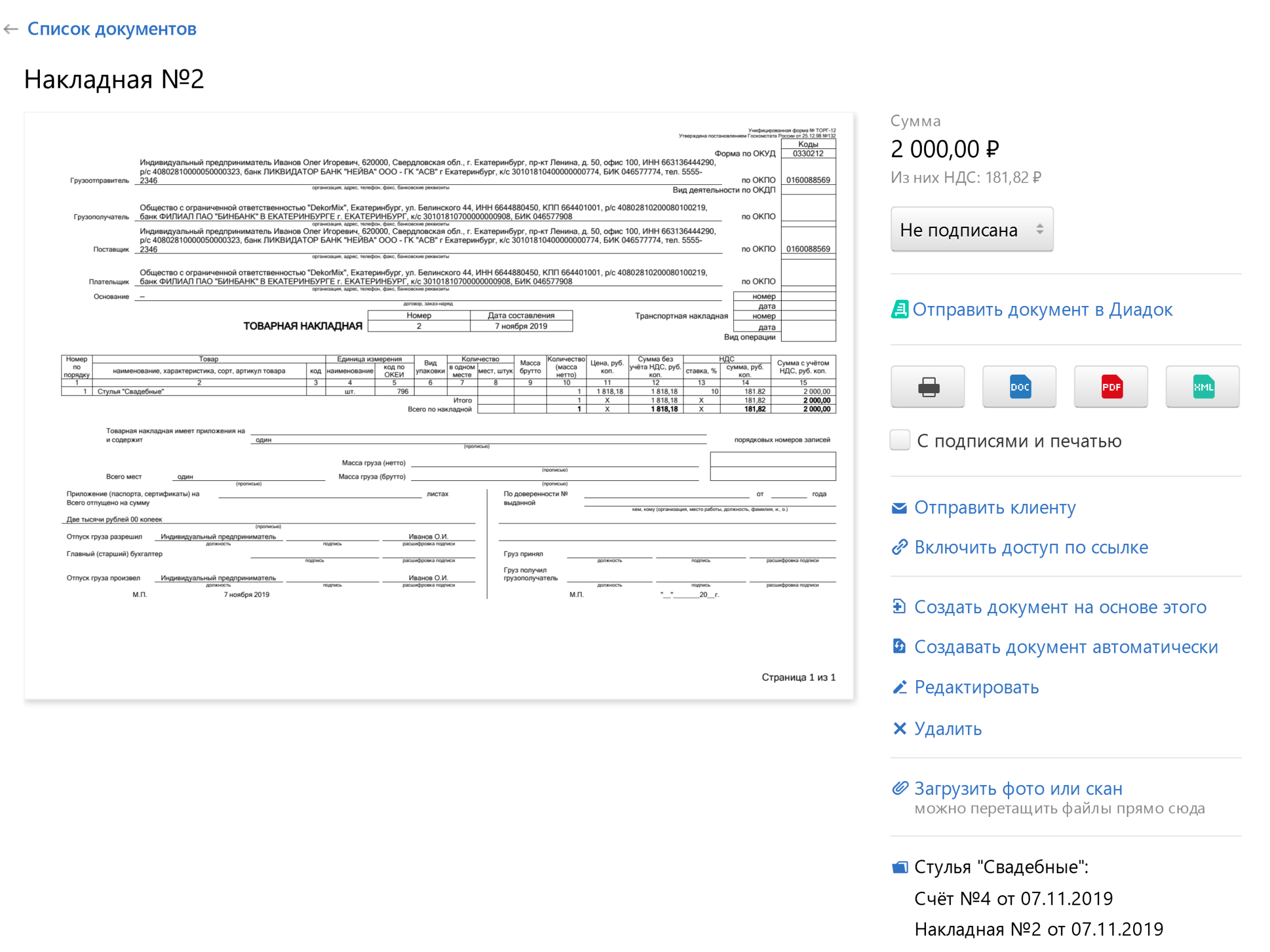

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

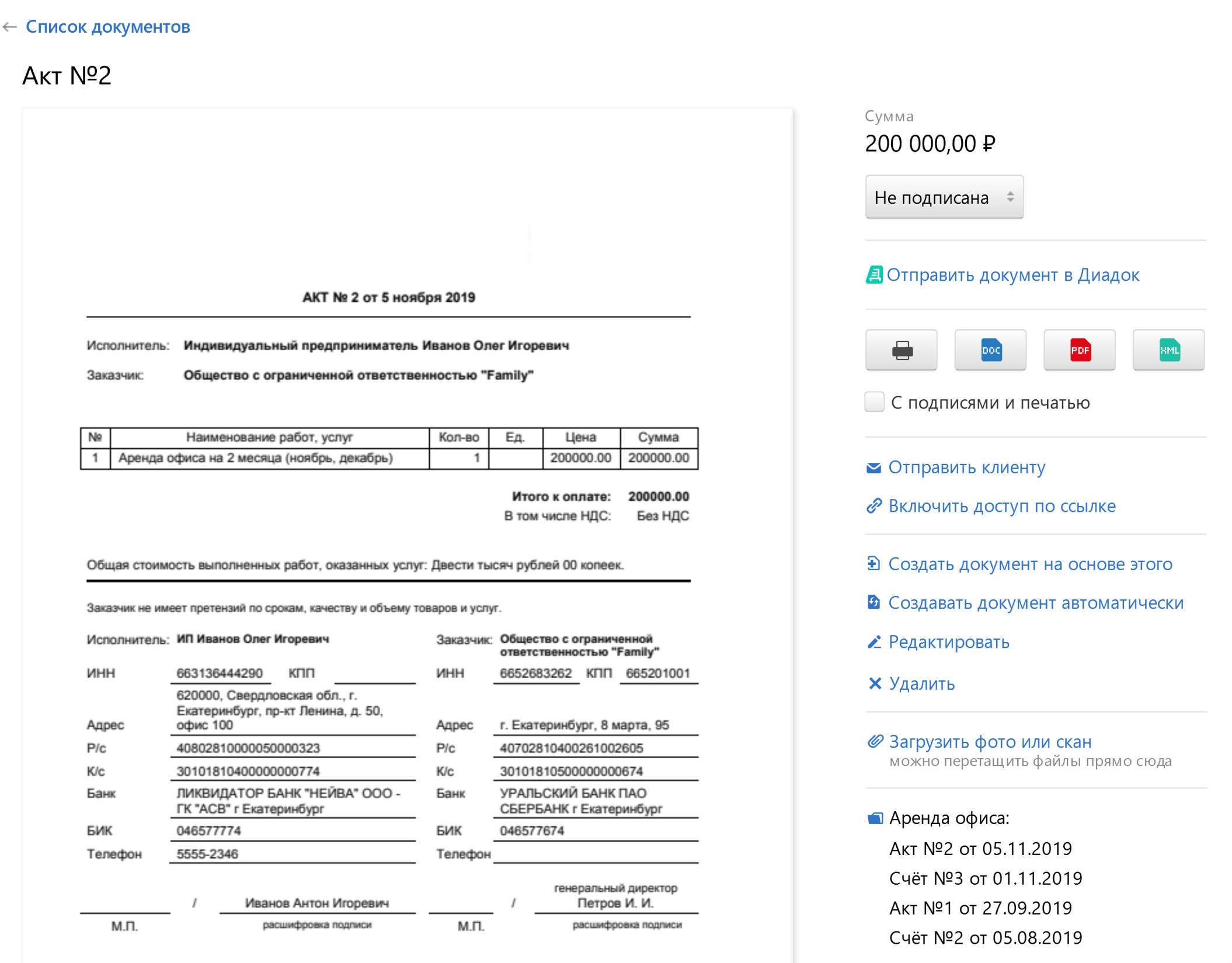

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

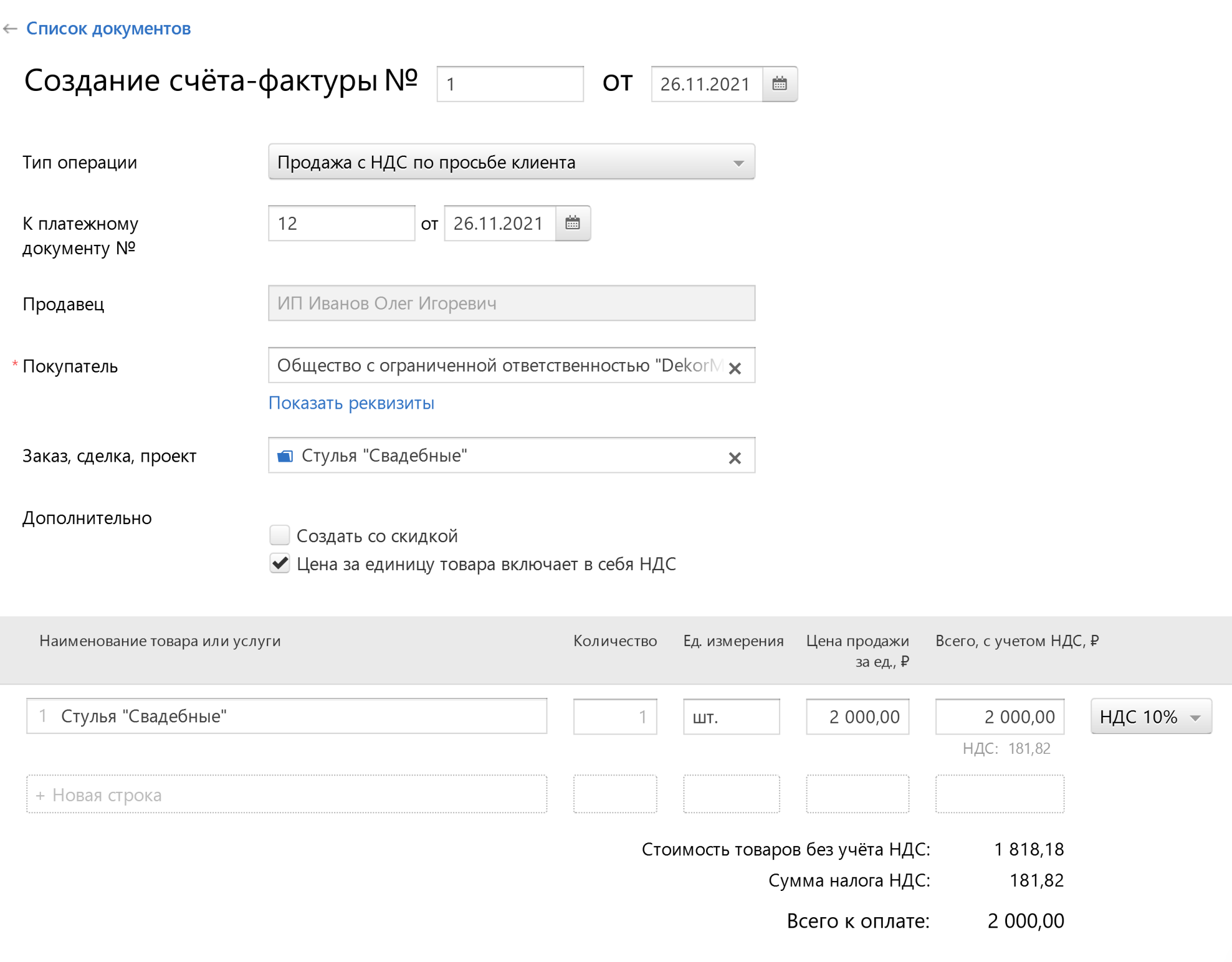

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Сергей Скрябин

УПД можно применять вместо накладной либо акта и счета-фактуры. Кто и когда может применять УПД, как его заполнять и можно ли применять одновременно два документа, например счет-фактуру и УПД, читайте в статье.

Что такое УПД

УПД — это универсальный передаточный документ. Компания или ИП могут использовать его для того, чтобы упростить свой документооборот.

Если предмет сделки — прослеживаемый товар и продавец на спецрежиме, он обязан выставлять электронный УПД. В остальных случаях УПД применяют по желанию.

Продавцы на общем режиме используют УПД вместо счета-фактуры и товарной накладной (форма ТОРГ-12) или акта.

Продавцы на спецрежимах используют УПД только как накладную или акт, так как счет-фактуру не выставляют.

УПД подтверждает налоговые расходы, а у покупателей на ОСН — еще и вычеты по НДС. УПД содержит все реквизиты первичного документа и счета-фактуры, а потому с ним не будет проблем при налоговой проверке.

Это значит, что при отгрузке товаров или выполнении работ, оказании услуг можно не оформлять счет-фактуру с товарной накладной или актом. Их можно объединить в один универсальный передаточный документ.

Есть исключение: УПД не сможет заменить транспортную накладную, поскольку для нее обязательно использовать форму, утвержденную правительством.

Кто может применять УПД

УПД могут применять любые компании и предприниматели без ограничений. Главное — согласовать с контрагентами использование УПД.

Для этого в договоре между продавцом и покупателем нужно прописать условие, что сделка оформляется УПД. Если в договоре указано, что продавец на ОСН выставляет счет-фактуру и накладную, оформлять УПД нельзя. То же самое, когда в договоре прописано, что продавец на спецрежиме оформляет накладную ТОРГ-12 или другой документ, но не УПД.

Чтобы начать использовать универсальный передаточный документ, компании или ИП нужно:

УПД подойдет тем компаниям, которые хотят сэкономить на учете и хранении первичных документов и упростить свой документооборот. Покупатель на основании УПД от поставщика может не только оприходовать товары, материалы или основные средства, но и предъявить сумму НДС к вычету, если работает на общем режиме.

Для каких операций можно использовать УПД

УПД подойдет не для всех продаж: сфера его применения ограничена. Разрешенные операции собраны в специальный перечень. Например, это может быть поставка товаров, услуг или работ, передача имущественных прав, передача результатов выполненных работ, выполнение услуг.

Если компания или ИП иногда оформляют УПД, это не значит, что они должны использовать этот документ по всем сделкам. Можно по своему усмотрению применять как универсальные документы, так и обычные счета-фактуры и товарные накладные. Все зависит от договоренностей с контрагентами.

Разные документы можно оформлять даже по одному договору. Например, если по одному договору поставки планируется несколько отгрузок. После первой поставки контрагент передумал использовать УПД, и стороны составят допсоглашение, по которому, начиная со второй поставки, будут оформлять накладные и счета-фактуры.

Форма и формат УПД

Оформлять универсальные документы можно на бумаге или электронно. При продаже прослеживаемых товаров УПД оформляют только в электронном виде.

На бумаге. Официально утвержденных форм УПД нет. Налоговая предлагает использовать рекомендованные ею формы универсальных документов. Эту форму применять необязательно — можно разработать собственную.

Электронно. Электронные форматы универсальных документов утверждены приказом ФНС.

Форма и формат — это не одно и то же. Форма — это то, как выглядит документ на бумаге и экране компьютера. А формат — это набор данных для составления в электронном виде.

Форму УПД можно разработать самостоятельно, главное, она должна содержать все реквизиты счета-фактуры и первичного документа. Формат УПД формализованный, то есть утвержден ФНС. Форматом заведуют учетные программы. Если УПД есть в программе, значит, формат у него подходящий.

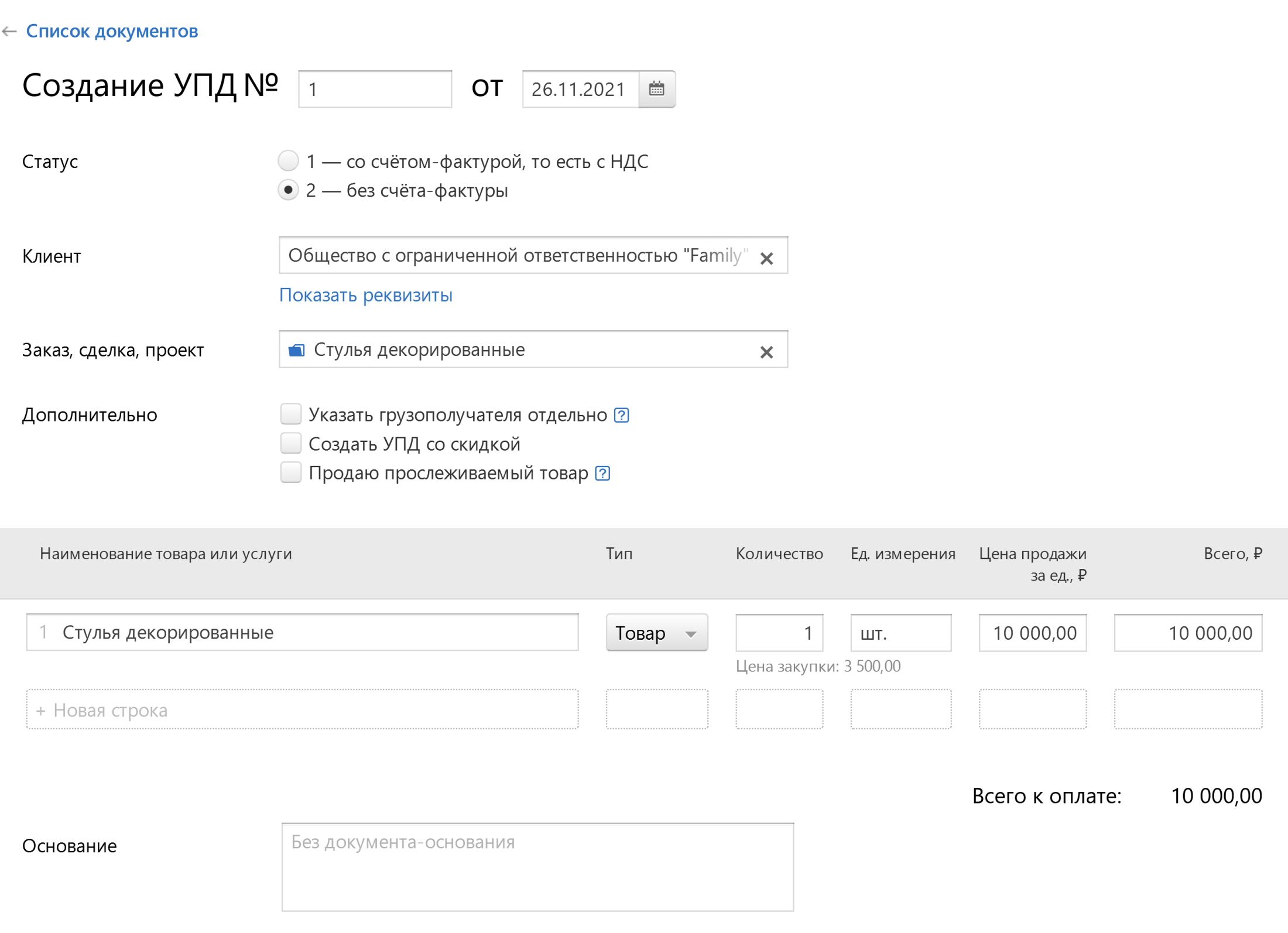

Особенности заполнения УПД и статус документа

В УПД есть реквизит «Статус». От него зависит, в качестве какого документа применяется УПД.

Статус бывает двух видов: 1 или 2.

Статус 1. Он означает, что продавец на ОСН одновременно использует УПД и как первичный документ, например вместо накладной, и как счет-фактуру.

Если продавец освобожден от НДС по ст. 145 Налогового кодекса, он также ставит в УПД статус 1.

В таком УПД нужно заполнить все реквизиты. Если вы покупатель и вам нужен вычет НДС, критически важно, чтобы из документа четко читались стороны сделки, предмет и сумма сделки, а также ставка и сумма НДС.

УПД со статусом 1 продавец на ОСН должен зарегистрировать в книге продаж, а покупатель на общем режиме — в книге покупок. В журнале учета счетов-фактур его регистрируют только посредники и застройщики. Покупатель на спецрежиме — УСН или патенте — книгу покупок не ведет и потому нигде УПД не регистрирует.

Статус 2. Он означает, что УПД применяется только как первичный документ,: например как накладная. Продавцу на ОСН поступать так нерационально, потому что дополнительно к УПД придется составить отдельный счет-фактуру.

Если продавец работает на спецрежиме или отражает в УПД операции, которые не облагаются НДС, он тоже ставит в документе статус 2.

В УПД со статусом 2 на продажу непрослеживаемых товаров, а также работ или услуг нужно заполнять лишь те реквизиты, которые обязательны для накладной или акта. Это значит, что можно оставить пустыми:

Если же УПД со статусом 2 оформляется на прослеживаемый товар, в нем нужно заполнить все реквизиты.

Форма УПД содержит строки 14 и 19 «Наименование экономического субъекта». Их можно не заполнять, если на документе будет стоять печать продавца и покупателя. Печать должна содержать полное наименование организации.

УПД со статусом 2 не нужно нигде регистрировать — ни в книге покупок, ни в книге продаж, ни в журнале учета счетов-фактур.

Когда нельзя использовать УПД вместо счета-фактуры

УПД нельзя оформить в одном случае: он не подойдет при получении продавцом на ОСН частичной или полной предоплаты — аванса. В этом случае нужно выставлять покупателям обычные счета-фактуры. А продавцы на спецрежиме в принципе не обязаны выдавать покупателям отдельный документ на аванс.

Когда нельзя использовать УПД вместо накладной

Универсальный документ не может заменить накладную в четырех ситуациях.

По условиям договора, если стороны прописали в нем, что применяется товарная накладная или иной отгрузочный документ, кроме УПД. Например, указали, что накладная составляется по форме ТОРГ-12, или привели в приложении к договору совместно разработанный бланк. В этом случае поставщик обязан оформлять поставку документами, указанными в договоре.

При исправлении ранее выданных документов другой формы. Если ранее выдавали накладную ТОРГ-12, исправления нужно вносить в нее, оформить УПД не получится.

При оформлении корректировочного документа. Если нужно изменить стоимость или количество товара, нужно составить универсальный корректировочный документ — УКД. Это документ, который совмещает в себе корректировочный счет-фактуру и первичный документ об изменении стоимости или количества отгруженных товаров, выполненных работ, оказанных услуг. Но УКД не подходит, если первоначальную поставку оформляли комплектом ТОРГ-12 плюс счет-фактура.

При оформлении дубликатов документов иной формы. Если первичный документ утрачен или испорчен, может понадобиться дубликат. Его нужно составить по форме первоначального документа. Если требуется дубликат накладной ТОРГ-12, оформляют накладную.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Как заполнять форму 4-ФСС

Расчет 4-ФСС обязаны сдавать все работодатели, даже если они не начисляли выплаты сотрудникам и страховые взносы с них. Отчет подают раз в квартал

Как платить НДФЛ за сотрудников

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания