Сбербанк предлагает держателям своих банковских карт онлайн-сервис «Копила». Это бесплатная дополнительная услуга, которая позволяет накапливать средства. С установленной периодичностью счет пополняется на определенную сумму. Интенсивность и периодичность отчислений устанавливает сам клиент Сбербанка. В итоге появляется возможность копить на крупные покупки без удара по бюджету. Разберемся с особенностями сервиса и методами его подключения и отключения.

«Копилка» как сберегательный счет в банке

Клиент, который пользуется дебетовой картой Сбербанка, дополнительно открывает сберегательный счет или вклад. Далее подключается сервис «Копилка», и с определенной периодичностью дополнительный счет будет пополняться автоматическими переводами с основного счета держателя банковской карты. Фактически сервис представляет собой виртуальный вклад, который клиент сам может настроить, основываясь на свои предпочтения.

Виды виртуальных копилок

Как подключить «Копилку» от Сбербанка

Владелец карты Сбербанка может одновременно подключать несколько копилок, но для каждой из них будет открываться отдельный сберегательный счет или вклад. Услуга доступна только держателям дебетовых карт, к кредитным картам сервис не подключается. Варианты подключения»Копилки»:

Плата за подключение сервиса «Копилка» не берется. При установлении сервиса клиент указывает, какой именно тип «Копилки» его интересует. Счет можно вести в удобной для себя валюте: доллары, рубли, евро.

Через Сбербанк-онлайн

Чтобы самостоятельно подключить услугу через интернет-банк, необходимо зайти в систему под своим логином и паролем. В Сбербанке-онлайн отражаются все счета и карты клиента, там же можно отслеживать все проведенные операции. Порядок подключения копилки к своему счету:

Информирование клиента о переводах

При помощи подключенного Мобильного банка держатель карты будет постоянно получать СМС-уведомления обо всех совершенных с его счетами операциях. Каждый перевод в «Копилку» будет сопровождаться отправлением на телефон клиента сообщения с указанием суммы операции. Сбербанк предоставляет возможность дачи одобрения на перевод. То есть сначала клиент получает СМС-уведомление, подтверждает перевод, и только после этого операция совершается. Удобно отслеживать переводы и через Сбербанк-онлайн.

Как отключить копилку

По мере накопления необходимой суммы или по другим причинам клиент Сбербанка может самостоятельно прекратить использование сервиса «Копилка». Для этого он может обратиться в отделение банка с паспортом и картой или воспользоваться соответствующей функцией в интернет-банке Сбербанк-онлайн. Перевод в»Копилку» не осуществляется, если:

Если перевод в»Копилку» по каким-то причинам не может быть сделан, клиент получает об этом СМС-уведомление. Если в течение 90 дней клиент не использует свой счет для совершения приходных и расходных операций, услуга отключается автоматически. После ее всегда можно подключить заново.

Копилка Сбербанк Онлайн что это?

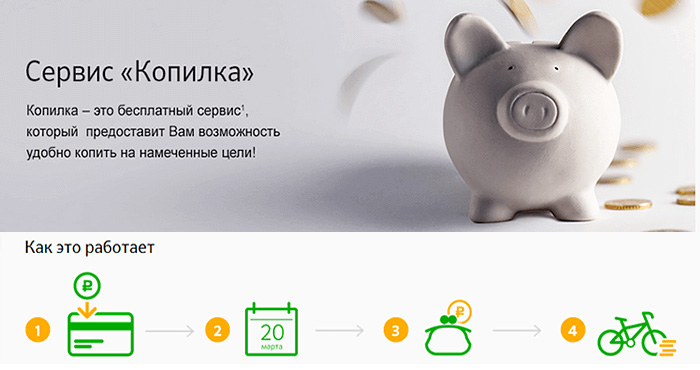

Вы хотите осуществить давнюю мечту и поехать море? А может просто накопить достаточно денег, чтобы сделать ремонт на кухне или в спальне? Но наличие лишних средств на карточке мешает осуществиться желанию? Ведь часто лишние деньги не откладываешь, а тратишь на что-то ненужное, просто потому что они есть. Тогда сервис «Копилка» от Сбербанка Онлайн для вас! Благодаря этому сервису вы сможете откладывать свои сбережения. Это будет происходить автоматически, так что не волнуйтесь, что сможете забыть отложить некоторую сумму с очередной зарплаты.

Почему стоит выбирать для накоплений именно данный сервис? Во-первых, это простой способ откладывать немного денег на протяжении любого срока. Это идеально подходит для не затратных желаний. Во-вторых, откладываются деньги регулярно. В-третьих, есть много разных алгоритмов, по которым работает Копилка. Вы можете выбрать самый удобный для вас. И самое главное, что является несомненным преимуществом, сервис работает абсолютно бесплатно.

Как работает Копилка в Сбербанк онлайн? Выполняются четыре простых шага:

Также у вас есть возможность самостоятельно настроить программу, по которой средства будут откладываться в копилку. Стандартный вариант, который выбирают многие – процент от заработной платы и других зачислений. Вы сами выбираете процент, который будет списываться и дату, когда это происходит. Например, вы выбрали что в копилку деньги будут откладываться каждый 10 день месяца, 10% от сбережений. И если у вас на счете на этот момент есть ровно 40 000 рублей, то в копилку уйдет 4000 рублей.

Есть также возможность выбрать фиксированную сумму, которая будет сниматься в тот срок, который вы выбрали. Периодичность и сумму вы выбираете сами, так что это с одной стороны более удобно. Например, вы хотите каждый месяц откладывать по 5 тысяч. Тогда раз в месяц с вашего счета на счет «копилки» будет перечисляться по 5 000 рублей вне зависимости от суммы ваших сбережений.

Также есть третий вариант, где в копилку будет уходить процент от ваших ежедневных расходов. Например, вы потратили в магазине 1300 рублей на продукты и 5700 рублей на одежду в один день. Вы выбрали процент списания 5 процентов. Тогда 350 рублей с этого дня уйдет на счет «копилки». И так ежедневно, если вы тратите свои средства.

Для вашего удобства, всегда будут приходить сообщения с уведомлением о снятии денег. Заранее вы можете установить лимит на перевод средств на счет. И если в данный срок сумма перевода превышает лимит, то вам придет смс уведомление с просьбой подтвердить перевод. В любой момент вы можете проследить, сколько средств было вами накоплено и прикинь, как долго еще копить до желаемой суммы.

Как подключить Копилку в Сбербанк Онлайн?

Чтобы подключить услугу, нужно соответствовать лишь одному требованию – иметь дебетовую карту Сбербанк. Но сюда не относятся карты Сбербанк-Maestro. Оформить услугу же возможно в любом отделении Сбербанка при помощи консультантов. На сайте Сбербанк онлайн. На сайте выбираете раздел «Частным клиентам», далее «Накопить и сохранить». В появившемся окне отдельно вынесено изображение кошелька с подписью «Сервис копилка». Через открывшуюся страницу можно оформить услугу. Тоже самое можно проделать с помощью приложения для iOS и Android.

В любой момент возможен вывод средств обратно себе на карту. Это можно сделать в отделении Сбербанка, подав заявку. Или через сайт или приложение, выбрав раздел управления счетами. Там это совершается мгновенно, требуется только пароль по смс. Вот так легко накопить и снять деньги с помощью сервиса «Копилка» в Сбербанке.

Копилка Сбербанка: как работает? Как подключить, или отключить?

Услуга накопления средств подразумевает автоматическое пополнение Копилки с карты пользователя. Воспользоваться услугой можно после самостоятельного подключения или обращения в филиалы банка. В случае потери желания к накоплению человек отключает сервис без возможных потерь.

Как работает копилка Сбербанка?

Услуга является бесплатной для держателей международных банковских карт Сбербанка. При подключении проверяются параметры:

Услуга является бесплатной для держателей международных банковских карт Сбербанка. При подключении проверяются параметры:

Как работает Копилка в Сбербанк Онлайн, когда клиент подключил сервис. Предварительно устанавливается метод списания денег с карты на накопительный счет. Регулярно, при приходе финансов или в момент совершения платежных операций происходит пополнение баланса Копилки.

Самый популярный вариант — это перечисление процентной доли от зарплаты или иного дохода ежемесячно. Например, в дату получения зарплаты в Копилку держателя карточки может быть переведена некоторая часть. В результате по истечении нескольких месяцев на остатке отобразится достаточная сумма для совершения крупных покупок.

Многие пользуются ежедневным накоплением не от поступивших денег, а расходуемых средств. Контроль за состоянием баланса ведется в Сбербанк Онлайн. Клиент может получить доступ через сайт или открыть кабинет в приложении.

Какая в Копилке Сбербанка процентная ставка? – Сама по себе услуга не подразумевает начисление процентов (они начисляются только по вкладу).

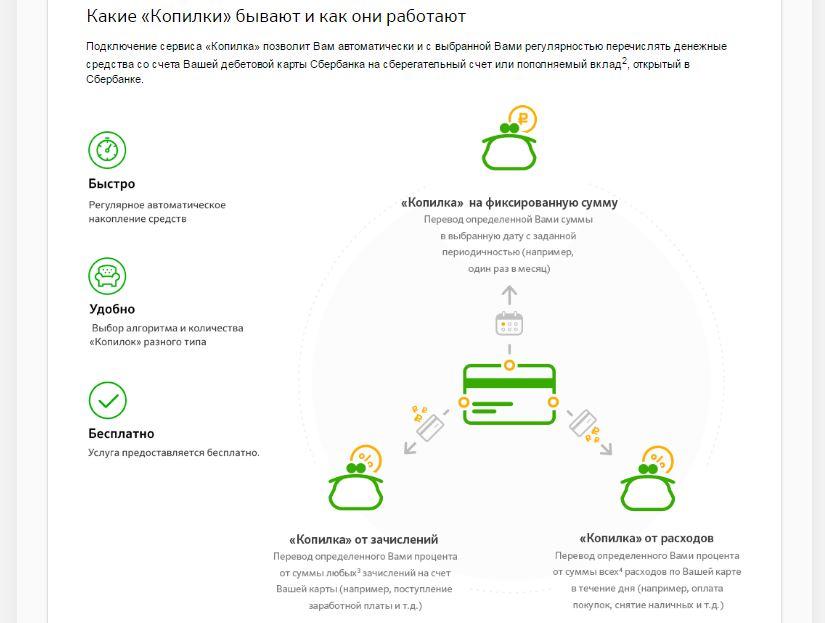

Виды копилок

Преимуществом сервиса является возможность выбора схемы зачисления накапливаемых средств, когда клиенту можно открыть несколько счетов для сбережений.

| Вид | Особенности |

| Копилка от зачислений | Накопления складываются из отмеченного клиентом процента от суммы поступивших безналичных зачислений (заработная плата, вознаграждение и др.). К ним не относятся финансовые операции перечисления на свои счета, от частных лиц с карты на карту, возвраты, приход процентов по вкладам. |

| Фиксированный приход в Копилку | В определенную дату, выбранную держателем карты, происходит пополнение на указанную величину средств (например, регулярно в середине месяца списывается 1 000 руб. с карты на счет). |

| Пополнение от расходных операций | Клиент устанавливает процентный размер отчислений от совершенных в день расходов, за исключением операций по переводу средств между своими счетами, на карты других людей, оплаты кредитов, задолженностей. |

Как настроить Копилку в Сбербанк Онлайн рассмотрим ниже. Для удобства предусмотрена возможность открытия пополняемого счета для вкладов, что увеличивает процент накоплений при использовании услуги.

Сервис не ограничен требованиями по сохранению первоначальных параметров накопления. Если человек не доволен зачисляемым процентом или желает получать дополнительно на баланс денег с совершенных расходов, то можно установить соответствующие функции в настройках услуги. Следует учитывать, что придется открывать несколько счетов для разных типов Копилки.

Как подключить Копилку в Сбербанк Онлайн?

Открытие Копилки доступно, если у пользователя есть доступ к личному кабинету и подключен мобильный банк. Инструкция:

Клиенту доступно открытие нескольких счетов для накоплений. Можно указать другие реквизиты и установить новые условия для отчислений. Например, ежемесячно переводятся проценты от заработной платы, и ежедневно списываются средства с расходных операций на разные вклады.

При отсутствии мобильного банка следует предварительно активировать его в отделении, а именно в терминале или банкомате. После доступно подключение сервиса в личном кабинете.

Еще способы, как открыть Копилку в Сбербанке

Держатель карточки может в отделении запросить включение функции, а также подойти в филиал и обратиться к консультантам за помощью. Стоит учитывать, что карта и счет должны быть зарегистрированы в одном региональном подразделении, например, Дальневосточный банк.

Воспользоваться опцией по подключению сервиса самостоятельно в терминале после вставки карты. В меню выбирается раздел «Вклады и счета», после чего активируется услуга.

В мобильном приложении «Сбербанк Онлайн». Держатель карты отмечает счет вклада, куда должны поступать средства для накоплений. Настраиваются параметры отчислений Копилки Сбербанка – процентная ставка, максимальная сумма. После подтверждается активация сервиса.

Как настроить?

Настройка вида, периодичности и даты пополнения осуществляется авторизованным в личном кабинете пользователем или в приложении, когда клиент редактирует созданный счет накоплений или открывает новый. При наличии подключенной услуги с переходом в меню «Вклады и счета», выбирается нужный баланс, и открывается вкладка «Копилка» для настройки пополнения.

Контроль поступлений ведется через смс-информирование, когда при зачислении приходит сообщение о переводе. Если сумма превышает отмеченный лимит, запрашивается подтверждающий код от клиента. Дополнительно история отображается в личном кабинете. Наглядно информация о возможностях и видах Копилки представлена на сайте банка при открытии раздела «Вклады» со ссылкой на одноименный сервис.

Как снять деньги?

Отчисляемые для накоплений средства находятся на счете клиента, который в любое время может, как снять деньги с копилки Сбербанка, так и перевести их. Исключение составляют вклады с ограниченными условиями по доступу к накапливаемым суммам. Если открыт обычный сберегательный счет, снятие осуществляется после зачисления на карту или при обращении в отделение банка.

В терминале деньги списываются сначала на карточку путем выбора функции «Платежи и переводы». Затем клиент может снять их через банкомат.

Как отключить Копилку в Сбербанк Онлайн пошагово?

Когда возникает необходимость отключения, выбирается соответствующая опция в меню для банковского счета. Авторизованный пользователь следует схеме:

Возобновить услугу непроблематично. Для этого снова включается опция в Сбербанк Онлайн. Еще активация проводится через специалиста контактного центра банка с подтверждением привязки Копилки к определенному счету. Потребуется указать паспортные данные владельца карточки.

Отзывы о Копилке Сбербанка

На практике клиенты банка отзываются о работе сервиса положительно и отрицательно исходя из запрашиваемых возможностей. Например, пользователь из Петрозаводска воспользовалась услугой и разочаровалась, так как не происходило зачисление процента на сохраняемые в копилке средства.

В условиях, как подключить копилку в Сбербанк Онлайн, не прописывается правило применения ставки к имеющимся накапливаемым на счету средствам. Поэтому рассчитывать на поступление сверх «своих» финансов не представляется возможным. Клиент откладывает лишь заработанные деньги. Но при открытии счета возможно регулярное увеличение при ограничении снятия. Это зависит от выбранного вклада.

Другой держатель карточки с подключенной услугой Копилки сначала обрадовался появившейся возможности накопления при расходовании средств. Но после отслеживания истории и баланса удивился, что средства медленно зачисляются на счет. Когда установлена опция процентного отчисления от доходов, средства моментально оказываются в копилке. Но при частых тратах получить точную информацию о пополнении сложнее.

Часто пользователи характеризуют сервис, как удачное привлечение клиентов. Но для нетерпеливых вкладчиков возникает большой соблазн для снятия денег в любое время.

Как работают сервисы-копилки в крупных банках

У крупных банков есть сервис, который помогает копить деньги. Обычно он так и называется — «Копилка». Мы разобрались, в каких ситуациях выгодно пользоваться такой услугой и чем она отличается от вклада. Заодно сравнили условия по копилкам в крупнейших банках.

Что такое сервисы-копилки

Копилки — это, по сути, накопительные счета с автоматическим пополнением. На деньги в копилках банки начисляют проценты.

Пополнить копилку или снять с неё деньги можно в любой момент, как и в случае с накопительным счётом. Плюс к этому можно настроить автоматическое зачисление денег: выбрать день и сумму, которую банк будет регулярно переводить в копилку.

Обслуживание копилок бесплатное.

Кому и для чего выгодно использовать копилку

Накопительный счёт — идеальное решение для заначки или накопления на какую-то краткосрочную цель в течение одного-двух лет, говорит независимый финансовый консультант Наталья Смирнова. По её мнению, это удобный инструмент, откуда можно забирать деньги без потери процентов, к тому же он надёжен, как и любой счёт или вклад в банке.

«Удобно и то, что счета-копилки пополняются автоматически: можно настроить фиксированный процент списания с зарплаты и решить вопрос самодисциплины, — добавляет Наталья Смирнова. — И не надо думать, что дальше с этой суммой делать: банк сам начисляет проценты, вам больше ничего не требуется».

Если копить на средне- и долгосрочную цель, то доходность по копилкам не перебьёт инфляцию, так что для срока от двух-трёх лет лучше использовать инвестиционные инструменты. Для оптимизации налогообложения для инвестиций от трёх лет можно использовать индивидуальный инвестиционный счёт. Внутри ИИС должен быть тот инвестиционный портфель, который соответствует готовности человека к риску.

Если инвестор не готов самостоятельно выбирать акции/облигации/фонды, в которые вложит деньги, он может воспользоваться помощью робоэдвайзеров — специальных программ на базе искусственного интеллекта, которые помогают управлять инвестициями. Можно также самостоятельно создать портфель из нескольких биржевых фондов (ETF) и ежемесячно его пополнять. Это не будет полностью автоматизированным решением, но по ожидаемой доходности оно явно интереснее, чем держать счёт-копилку, заключает Наталья Смирнова.

Какие нюансы нужно учесть, открывая копилку

Выбирая копилку, нужно посмотреть на несколько условий.

1. Процент на остаток. Во-первых, по условиям банка он может снизиться через 1–3 месяца после открытия копилки. Во-вторых, банк в принципе может изменить ставку — например, вслед за решением ЦБ о ключевой ставке.

2. Возможные варианты пополнения. Если вы получаете стабильный доход, удобно выбрать копилку, в которую банк в день зарплаты будет отчислять процент от поступившей суммы. Сколько именно процентов и как часто — раз в месяц или каждую неделю, — устанавливает владелец копилки.

3. Механизм начисления процентов. Одни банки начисляют процент каждый день на ту сумму, которая есть на счёте, другие начисляют проценты раз в месяц на минимальную сумму, которая была на счёте за этот период. Если выбрать еженедельное пополнение, то выгоднее и ежедневное начисление процентов.

4. Прочие моменты. Например, валюта копилки: для тех, кто получает зарплату в долларах, нужно и копилку выбирать долларовую. Или бывает, что ставка зависит от суммы. Скажем, при 1 миллионе ₽ ставка может быть на 1–2% ниже, чем при сумме меньше миллиона.

Важно помнить, что с 2021 года изменилось налогообложение процентного дохода по вкладам и счетам. Так что если на вкладах и накопительных счетах лежит большая сумма — от 1 миллиона ₽ и выше, то есть риск попасть под НДФЛ и тем самым уменьшить и без того невысокую доходность по вкладам, добавляет финансовый консультант Наталья Смирнова.

Плюсы и минусы копилок по сравнению со вкладами

➕ Автоматическое пополнение — копилка, в отличие от вклада, пополняется сама, на процент от суммы списания или поступления.

➕ Нет ограничений по пополнению и снятию — в любой момент можно перевести в копилку деньги или снять с неё все сбережения.

➖ Низкая ставка на накапливаемую сумму — это следствие предыдущего пункта: сравниться по выгоде с вкладом копилка не сможет.

➖ Нефиксированная ставка — условия по процентам в случае с копилкой банк может изменить в любой момент, тогда как условия по вкладу не меняются в течение всего его срока.

Какие копилки предлагают крупнейшие банки

Мы изучили сервисы-копилки от банков из топ-15. Получилось, что такая услуга есть у Сбербанка, ВТБ, Альфа-Банка, Росбанка и Райффайзенбанка. Сравним их условия.

Услугу «Копилка» от «Сбера» можно подключить, если есть хотя бы один счёт в этом банке. День и сумму пополнения клиент устанавливает самостоятельно.

Всего есть пять вариантов пополнения:

1. Фиксированная сумма в определённый день месяца. К примеру, 5 числа каждого месяца переводить с карты в копилку 10 000 ₽.

2. Фиксированный процент от поступления в определённый день месяца — скажем, 10% от суммы пополнения будет поступать в копилку ежемесячно 5 числа.

3. Фиксированный процент от трат — например, можно установить его в размере 10%, тогда при тратах 1000 ₽ за день в копилку поступит 100 ₽.

4. Округление трат и перевод разницы в копилку. Например, при покупке чайника за 3550 ₽ сервис округлит сумму до 3600 ₽ (или 4000 ₽ — по выбору клиента) и разницу между стоимостью чайника и этой суммой отправит в копилку.

5. Челлендж «52 недели». Классический марафон накопления: каждую неделю приложение автоматически переводит определённую сумму. С каждым разом сумма растёт. Если в первую неделю в копилку поступило 10 ₽, во вторую будет уже 20 ₽, в третью — 30 ₽. Шаг прибавления устанавливается вручную.

Банк перечисляет в «Копилку» только часть официальной заработной платы, поступающей от юридического лица. Если деньги выплачивает физлицо, приложение считает их переводом с одного счёта на другой. Поэтому самозанятые и работающие по договору ГПХ пользоваться автоматической копилкой не могут.

«Копилка» работает с рублями, долларами США и евро. Деньги фактически идут на накопительный счёт, и на них банк начисляет проценты — от 0,01% в долларах до 3% в рублях. Можно открыть несколько копилок, каждую подписать и откладывать деньги на несколько целей — например, на отпуск и новый ноутбук.

В ВТБ накопительный счёт тоже называется «Копилка».Пополнять её можно тремя способами:

Копить можно в рублях и долларах США. Нет ограничений по сумме начисления и снятия. Банк начисляет на рублёвый счёт от 4% до 7% в зависимости от срока размещения и размера накоплений. По долларовым накоплениям ставка — 0,01%.

У Альфа-Банка есть две вариации на тему копилок — «Копилка для зарплаты» и «Платёж по расписанию».

«Копилка для зарплаты» доступна тем, кто получает зарплату на карту банка (она должна быть оформлена в рамках зарплатного проекта). В день зарплаты в копилку уходит от 5% до 100% поступления — по выбору клиента. Проценты банк начисляет раз в месяц — 7% годовых на минимальный остаток.

«Платёж по расписанию» — это бесплатная услуга, упрощающая накопления. По сути, просто автоперевод денег с карты на накопительный счёт. Размер и частоту отчислений устанавливает клиент. 6–7% годовых начисляются на минимальный остаток.

Накопительный счёт Райффайзенбанка называется «Копите с нами!». На него можно подключить автоматический перевод с основного счёта одним из двух способов:

Ограничений на пополнение и снятие средств нет. Проценты банк начисляет каждый день, ставка сейчас — 3%. Она снизится до 0,01%, если сумма на счёте превысит 20 миллионов ₽.

Росбанк предлагает несколько сберегательных счетов с автоматическим пополнением. Различаются они в первую очередь процентными ставками. Автоматическое пополнение у всех одинаковое — в выбранный день определённая сумма будет списываться с дебетовой карты на накопительный счёт. Снимать деньги во всех случаях можно без ограничений.

Четыре варианта счетов-копилок от Росбанка:

Условия по рублёвым копилкам в крупнейших банках

| Услуга, банк* | Ставка | Варианты пополнения | Ограничения |

|---|---|---|---|

| «Копилка» от Сбербанка | До 3% | ● Фиксированная сумма. ● Процент от зарплаты. ● Процент от трат. ● Округление расходов. ● Еженедельные возрастающие отчисления. | Только для клиентов, которые получают официальную зарплату. |

| «Копилка» от ВТБ | 4–7% | ● Фиксированная сумма. ● Процент от зарплаты. ● Процент от трат. | Процент от зарплаты можно выбрать, только если зарплату начисляет юрлицо. |

| «Копилка для зарплаты» от Альфа-Банка | 6–7% | Любой процент от зарплаты. | Только для зарплатных клиентов. |

| Сберегательный счёт «Копите с нами!» от Райффайзенбанка | 3% | ● Фиксированная сумма. ● Средства свыше указанного остатка на счёте. | Сумма накоплений — до 20 миллионов ₽. |

| Сберегательные счета с автопополнением от Росбанка | 1,5–6% | Фиксированная сумма. | — |

*Банки расположены по размеру активов.

Своя копилка есть у ещё одного крупного игрока — Тинькофф Банка. Однако она отличается от остальных. Накопленные деньги идут не на вклад или счёт, а на инвестирование. Банк на деньги из «Инвесткопилки» покупает фонды Тинькофф Капитал. Владелец счёта управлять активами не может. Он лишь смотрит, какой доход приносят накопления. По оценке банка, в среднем это 14% годовых, но этот доход не гарантирован. То есть на деле он может оказаться значительно ниже. И в случае с «Инвесткопилкой» с дохода нужно платить налог. Снимать деньги можно в рабочие дни с 10:00 до 18:39 по московскому времени.

Пополнять копилку можно вручную или автоматически одним из трёх способов:

В копилку можно переводить не только рубли, но и доллары США и евро. В этом случае ожидаемая доходность ниже — 8,5% и 5% соответственно.

Копилка, накопительный счёт или вклад?