Как пользоваться кредитной картой

Содержание

Вы уже оформили кредитную карту или только собираетесь? Расскажем, как правильно ею пользоваться и не переплачивать.

Секреты использования кредитных карт

Кредитная карта – платёжное средство, деньги на котором принадлежат банку.

Размер предоставляемой в долг суммы рассчитывается индивидуально и может составлять от 50 000 до 1 000 000 рублей. По договору предусмотрен период беспроцентного пользования – 60 или 100 дней.

От того, насколько грамотно держатель будет распоряжаться картой, будет зависеть, на сколько выгодной и удобной она окажется.

Секреты использования карты просты – достаточно изучить правила работы кредитки, чтобы избежать лишних трат. Ниже расскажем подробно, как этого добиться.

Пользуйтесь кредиткой только для безналичного расчёта

Кредитная карта так же, как и дебетовая, предусматривает возможность совершать оплату товаров и услуг, снимать наличные через банкомат. Пластик оборудован чипом с возможностью бесконтактного совершения платежей в торговых точках, на оборотной стороне есть CVC-код для интернет-оплаты.

В приложении Альфа-Мобайл вы можете оплатить со счёта кредитной карты мобильную связь, интернет, платежи ЖКХ, штрафы ГИБДД и прочие — онлайн и без комиссии.

Чтобы не переплачивать банку, рекомендуется использовать кредитку именно для оплаты.

Постарайтесь укладываться в грейс-период

Льготный, или грейс-период – это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно. Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60 или 100 дней.

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа – одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом. Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Важно вовремя вносить деньги на счёт. Сделать это можно:

Переводом с другой карты через мобильный или интернет-банк.

Внесением наличных через банкомат Альфа-Банка или партнёров.

Не допускайте просрочек и задолженностей

Подписывая договор, заёмщик берёт на себя обязательство своевременно вносить платежи. Нарушение сроков оплаты может привести к:

Штрафным санкциям (0,1% от суммы пропущенного платежа за каждый день просрочки);

Отмене льготного периода — придётся платить проценты за всё время использования денег;

Блокировке лимита до полного погашения (при систематическом нарушении карта будет работать только на внесение средств);

Подаче негативных сведений о продолжительности и количестве просрочек в бюро кредитных историй;

Долг может быть передан коллекторам или взыскан через суд.

Старайтесь вносить все необходимые платежи вовремя, не откладывая на последний момент. Учитывайте, что при некоторых способах пополнения кредитной карты зачисление может быть не моментальным (например, при переводе из другого банка по реквизитам счёта).

Снимайте наличные правильно

В большинстве банков при снятии наличных с кредитной карты предусмотрено не только взимание комиссии, но и отмена беспроцентного срока. Это означает, что с момента получения банкнот на руки вам начинают начислять проценты за использование денег, предусмотренные договором. Получается, что вы платите дважды за одну и ту же сумму.

Это невыгодно — лучше пользоваться кредитной картой только для безналичной оплаты.

Однако в Альфа-Банке снятие наличных включено в льготный период, что даёт больше возможностей заёмщику. В зависимости от того, какую кредитную карту вы оформили, будут отличаться условия снятия наличных и размеры взимаемых комиссий.

«100 дней без процентов» — как использовать и не переплачивать

Что мы слышим в рекламе кредитной карты «100 дней без процентов» от «Альфа банка»? Льготный период в 100 дней на все виды операций, процентная ставка 9,9% без звёздочек, снятие в любых банкоматах без комиссии. Но в отзывах люди жалуются на то, что на деле условия по карте не столь прекрасны, как рассказывает реклама. Давайте разбираться, какие подводные камни скрывает карта «100 дней без процентов» и как ею пользоваться с максимальной выгодой. В качестве бонуса — схема по превращению беспроцентного периода 100 дней в беспроцентный период 200 дней.

Вам дали 100 дней, чтобы вернуть деньги

Название карты говорит само за себя. Её основное преимущество — увеличенный льготный период в 100 дней. Как заявляет сам банка, это самые честные сто дней без процентов.

Честные 100 дней. Фото: irecomend.ru

Честные 100 дней. Фото: irecomend.ru

Не станем спорить с банком, потому что на деле так и получается. Грейс-период в 100 дней начинается со следующего дня после совершения первой операции по карте. Например, купили диван 13 июля, значит, полностью погасить долг надо не позднее 20 сентября.

У других банков другая логика — льготный период начинается с даты оформления договора. Например, оформили карту 1 июля, а покупку совершили 13 июля. Беспроцентный период начнётся с 1 июля. Так владелец карты теряет часть льготного периода, если использует карту не в дату оформления. Клиент «Альфа банка» не теряет ни одного дня.

Однако стоит учитывать некоторые особенности обслуживания, которые могут испортить впечатление от «самых честных днях без процентов».

Только принёс карту домой — уже должен

Годовое обслуживание по карте платное — от 590 до 1490 рублей в зависимости от пакета премиальных услуг и наличия дебетовой карты.

Годовое обслуживание списывается в момент активации. Подчёркиваем — не первой операции, а активации.

Из-за этого между клиентами банка и сотрудниками возникает недопонимание, которое выливается в конфликт и недовольство друг другом.

Например, клиент «Альфа банка» жалуется, что он, поддавшись на уговоры сотрудников, оформил карту про запас. В офисе ему вежливо помогли установить пин-код и активировать карту. Дома выяснилось, что со счёта списалось 1490 рублей, а ведь человек ею не планировал пользоваться прямо сейчас.

Во-первых, клиент должен банку полторы тысячи рублей и если не заплатит — будет должен намного больше (прибавятся проценты, штрафы и пени). Во-вторых, списание годового обслуживания активирует кредитный лимит. Если вы пойдёте за покупками через месяц после активации, то грейс-период будет менее 100 дней.

Цикличность льготных периодов

Обновление кредитного лимита происходит на следующий день после полного погашения долга по карте. Учитывайте это при совершении новых покупок.

Например, первый льготный период заканчивается 12 июля. Чтобы банк не начислял проценты, вы закрываете долг. 13 июля начинается новый льготный период — картой уже можете пользоваться, но 100 дней будут отсчитываться от даты покупки.

Не забывай про платежи

Льготный период в 100 дней не означает, что на три месяца можно забыть про банк. Минимальные ежемесячные платежи обязательно надо вносить. Они составляют от 3 до 10%, но не менее 300 рублей.

О ежемесячных платежах надо помнить даже в беспроцентный период. Фото: zen. yandex.ru

О ежемесячных платежах надо помнить даже в беспроцентный период. Фото: zen. yandex.ru

Если не внести ежемесячный платёж, то банк отменит льготный период, начислит проценты за весь период пользования кредитными средствами и неустойку — 0,1% от суммы просрочки.

Проценты всё равно надо платить. Сколько?

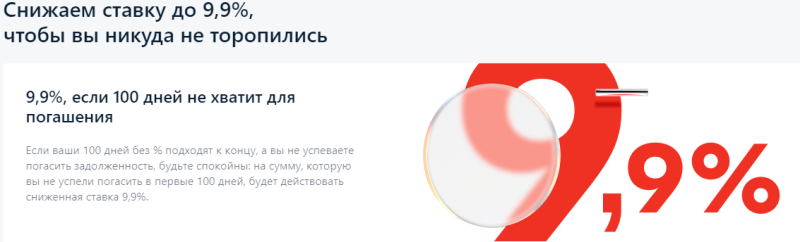

Пусть карта и называется «100 дней без процентов», но банк всё равно в договоре прописывает ставку. На случай, если клиент вовремя не закроет долг или воспользуется операцией, которая не входит в льготный период.

На сайте банка написано: «Снижаем ставку до 9,9%, чтобы вы никуда не торопились». Банк обещает, что озвученные проценты даются всем, никаких звёздочек и таинственных формулировок нет.

Фото: alfabamk.ru

Фото: alfabamk.ru

Речь идёт только об операциях, совершённых в первые 100 дней с даты оформления договора. Например, договор оформлен 13 июля. 19 июля вы купили по карте телевизор за 50 000 рублей, но не уложились в беспроцентный период. Банк начислит 9,9%.

Например, потратили 50 000 рублей, недоплатили 5 000 рублей. Банк начислит проценты не на 5 000 рублей (остаток), а на 50 000 рублей за весь период пользования.

Обращаем внимание, что льготная ставка 9,9% применяется только в первые 100 дней с момента оформления договора. На повторные кредитные лимиты правило не распространяется.

Процентную ставку по карте банк устанавливает индивидуально для каждого клиента. Минимум — 11,99%. Максимум — 30,86%. За выдачу наличных повышенная процентная ставка — 23,99%.

Подытожим. Если не закрыть долг в пределах льготного периода, банк начислит процент на всю сумму и за весь период пользования деньгами. В первые 100 дней — 9,9% для всех. В остальное время — по договору.

Какие операции входят в льготный период

С покупками в магазинах понятно — они у всех банках входят в льготный период. Больший интерес вызывает снятие наличных, перевод на другие карты, квазикеш операции.

Снятие до 50 000 рублей без комиссии. Фото: prokreditybanki.ru

Снятие до 50 000 рублей без комиссии. Фото: prokreditybanki.ru

Снятие наличных с карты «100 дней без процентов» входит в льготный период и не облагается комиссией. Правило распространяется на суммы не более 50 000 рублей в календарный месяц. В общем итоге за весь льготный период можно вывести около 200 000 рублей.

Переводы на другие карты — входят в льготный период, но выполняются с комиссией 5,9% (минимум 100 рублей). Даже переводы внутри банка будут с комиссией.

Квазикеш операции — операции по переводу денег на электронные кошельки, расчёты в казино, покупка лотерейных билетов и т. д. Они входят в льготный период, но уменьшают лимит снятия наличных и совершаются с комиссией. По карте standart — 5,9%, минимум 500 рублей.

В разделе «Тарифы» у банка есть перечень MCC-кодов, которые относятся к квазикеш операциям и исключения из них. Перед оплатой товаров и услуг в интернете, стоит свериться со списком исключений. Если вашей операции или сайта в нём нет, то придётся платить комиссию.

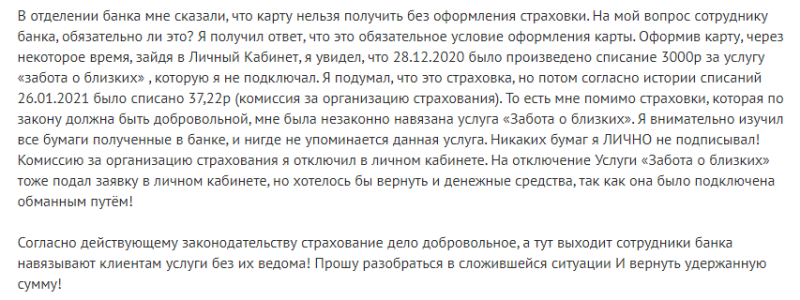

Страховка

Судя по количеству негативных отзывов, навязывание страховки — обычное дело для «Альфа банка». Типичная жалоба клиента банка, которому сотрудник заявил, что без страховки нельзя, поэтому подключил сразу две.

Фото: banki.ru

Фото: banki.ru

Мы уже писали о том, как следует поступать, если надо отказаться от навязанной страховки. Пишите в банк заявление с просьбой вернуть деньги. Правило справедливо для услуг, по которым было разовое списание. Страхование жизни по карте «100 дней без процентов» — постоянная услуга, которая стоит 1,24% от суммы задолженности. Её можно отключить, позвонив на горячую линию.

Пирамида из карт «Альфа банка»

История из жизни. Клиент обращается в чат техподдержки «Альфа банка» с проблемой, а там ему предлагают оформить карту «100 дней без процентов». На заявление клиента «у меня уже есть одна» техподдержка сообщает: «берите ещё одну». Вопрос — зачем?

С помощью двух карт «Альфа банка» можно построить собственную финансовую пирамиду, погашая одну задолженность за счёт другой карты.

Например, по первой карте вы использовали 15 000 рублей, льготный период подходит к концу и грозит вам процентами за весь период пользования. Можно взять вторую карту и перевести с неё деньги в счёт погашения долга. Откроется новый льготный период уже на второй кредитке. Итого, если всё сделано верно, — 200 дней льготного периода.

Впрочем, схема работает не постоянно. О рисках построения финансовых пирамид из кредитов мы уже писали. Все они справедливы для карт «Альфа банка». Две карты — два годовых обслуживания, а это почти 3 000 рублей. К тому же наступит период, когда придётся платить. Если же продолжать тратить деньги, то можно не расчитать сил и оказаться с ещё большей задолженностью, чем первый раз.

Предоставление транша Альфабанк, что это

Транш – это выдача кредита частями в течение определенного срока. Удобна такая форма для юридических лиц. Кредитная линия открывается на согласованную сумму, но получить ее единовременно нельзя. Так банки снижают собственные риски по кредитованию. Физические лица также могут получить транш от банка. Это овердрафтная сумма, которая является возобновляемой. При погашении кредитного лимита полностью, деньги можно брать вновь.

Технический овердрафт возникает, когда заемная сумма является несогласованной. Возникает технический транш при расчетах картой с перерасходом средств.

Альфа банк предоставляет транш по кредитным картам в размере кредитного лимита для совершения операций, стоимость которых превышает сумму собственных средств. Революционный тип займа позволяет возобновлять финансирование в пределах установленной суммы, после ее погашения.

При возобновляемой линии кредита после погашения предыдущей части займа. Если банк одобрил кредит на сумму 500000 рублей, заемщик взял из них 200000 рублей, то следующую сумму транша можно взять после погашения взятой суммы. При невозобновляемой сумме кредита 500000 рублей делится на части. Заемщик может взять 200000 рублей, потом еще 200000 рублей. Остаток по кредиту составит 100000 рублей.

![]()

Достоинства и недостатки кредитного транша Альфа Банка

Весомым плюсом при оформлении такого вида кредитования будет то, что для его оформления достаточно обратиться в банк один раз, а потом просто пользоваться денежными средствами. Возобновляемый кредит позволяет взять сумму вновь после погашения предыдущего займа. Оценка платежеспособности и предоставление документов банком происходит при первичном обращении.

Начисление процентов производится только на использованную сумму, а не на весь кредит. Такая система экономит средства заемщика и позволяет с легкостью управлять финансами.

Минусом является повышенная процентная ставка. В среднем, на транш начисляется на 2-3% годовых больше, чем на сумму стандартного кредита. При небольших суммах это незаметно. Организации берут многомиллионные кредиты, поэтому для юридических лиц сумма переплаты получается существенная.

Предоставление технического овердрафта – операция незапланированная. Перерасход средств по карте создает излишние кредитные обязательства, которые клиент не предусмотрел.

В каком случае выдается транш?

Транш в Альфа Банке выдается как физическим, так и юридическим лицам. Для организаций предусмотрена программа «Оборотный кредит» для пополнения средств предприятия. Кредит выдается на сумму до 50 млн. рублей, у постоянных клиентов Альфа-Банка возможно увеличение суммы до 70 млн. рублей. Срок пользования средствами составляет от 3 до 12 месяцев.

![]()

Выдача транша физическим лицам происходит в следующих случаях:

Во избежание непредвиденных расходов при техническом транше необходимо соблюдать несколько правил:

не совершать платежей в валюте с последующей конвертацией.

Кредитные карты: что такое основной долг по карте?

Кредитные карты основательно вошли в быт жителей России. Они позволяют на время выйти из рамок бюджета — дожить до зарплаты, если не хватило денег, оплатить непредвиденные расходы, совершить необходимую покупку и так далее. Разберемся в том, что такое основная задолженность по кредитной карте, когда она возникает, что в нее входит и как ее гасить.

Кредитки могут служить страховкой — если срочно потребуются деньги, то человек с помощью кредитной карты их получит. Это создает у владельца карты некоторое спокойствие и уверенность в сегодняшнем дне и своей финансовой стабильности. Даже если потом сумму придется возвращать банку с процентами.

Количество выданных кредитов достигает рекордных показателей. По данным Банка России, за сентябрь 2021 года было выдано 1,11 млн новых кредитных карт, что почти на 25% выше, чем за сентябрь прошлого года — тогда было выдано чуть менее 1 млн карт — 890 тысяч. Тем не менее, владельцы кредитных карт не всегда разбираются в рисках этого инструмента, а также не знают всех его возможностей.

Однако для грамотного использования карты важно знать хотя бы основные моменты, касающиеся этого процесса. Также, чтобы выбрать программу для кредитования, нужно уметь правильно рассчитать полную стоимость кредита для определения выгодных условий. О главных аспектах, касающихся использования кредитных карт, и пойдет речь в данной статье.

Как грамотно использовать кредитную

карту? Спросите юриста

Из чего складывается задолженность по кредитной карте

Задолженность по кредитной карте появляется, когда клиент начинает карту использовать — оплачивает товары или услуги, либо снимает наличные. Если средства не будут вовремя возвращены банку, то долг начнет увеличиваться.

Но будьте внимательны! Практически все банки выдают клиенту неактивированные кредитки. В каких-то банках надо для активации карты просто совершить первую покупку, в каких-то — активировать карту звонком в колл-центр или через банкомат (например, задать PIN-код). Есть банки, в которых при активации карты в банкомате с нее автоматически списывается плата за годовое обслуживание. Так происходит, например, по кредитным картам Сити-банка и банка ВТБ.

Но ваших денег на карте нет, значит, плата спишется за счет кредитного лимита. Например, годовое обслуживание карты стоит 1 тыс. рублей. И с этого момента и начнет течь льготный период по погашению долга. И эта 1 тыс. рублей годового обслуживания автоматически зачисляется вам в счет долга. При лимите карты на 100 тыс. кредитных рублей в момент активации у вас останется 99 тыс. рублей для личного пользования.

Банкиры и законодатели дискутируют, что такое плата за годовое обслуживание и можно ли ее включать в расчет процентной ставки по карте. Часть финансистов полагает, что плата за обслуживание — это аналог платы за расчетно-кассовое обслуживание юр. лиц в банке, поэтому эту сумму нельзя включать в расчет процентной ставки.

Но законодатели тверды — раз вы, банкиры, «минусуете» эту сумму в счет долга, и при этом человек эти средства на себя потратить не может — извольте и стоимость обслуживания включать в расчет процентной ставки за пользование заемными средствами.

Иногда за пользование средствами с карты не требуется никаких переплат — у многих кредитных карт есть беспроцентный период, или как еще его называют грейс-период. Если владелец карты успеет вернуть полную сумму текущей задолженности в этот срок, ему не придется дополнительно оплачивать проценты, либо они будут существенно ниже, чем базовая ставка. Как правило, грейс-период перестает быть актуальным, если с карты произошло снятие наличных.

Но есть банки, у которых и снятие наличных в определенной сумме входит в понятие льготного периода. Этот вопрос надо уточнять при заказе или получении карты.

Общая задолженность по кредитной карте состоит из основной суммы долга по кредиту, процентов за использование денежных средств, различных комиссий, пеней и штрафов, если они были начислены, а также иных платежей, определенных договором с банком или предусмотренных законодательством, например, начислений за платные услуги.

Сумма общей задолженности регулярно меняется, потому что проценты начисляются ежедневно. Для окончательного погашения кредита необходимо будет выплатить полную сумму долга, только после этого перестанут начисляться проценты. При этом нужно учитывать, что по правилам бухгалтерского учета в РФ проценты начисляются на остаток по счету в начале дня.

При этом основной долг ограничивается размером кредитного лимита карты.

Что такое кредитный лимит кредитной карты?

Как происходит погашение долга?

Главное обязательство заемщика при использовании кредитной карты — это вовремя вносить минимальные платежи. Ну и рано или поздно погасить весь образовавшийся долг — по крайней мере, к концу срока действия карты. Срок работы карты указан на ее лицевой стороне. Если на карте написано 12/24, то это значит, что она будет работать до 1 января 2025 года.

Как правило, о крайней дате внесения этого платежа и о сумме банки информируют своих клиентов смс-сообщением заранее — даже если клиент не платит за опцию смс-информирования.

Если банк мне постоянно повышает кредитный

лимит по карте, можно ли его попросить

о снижении ставки?

Если минимальный платеж не будет внесен вовремя или не в полном объеме, то задолженность становится просроченной и заемщику придется оплачивать банку неустойку.

Процесс погашения кредита по карте происходит в следующей очередности:

Что делать, если банк начислил

неустойку? Спросите юриста

В каких случаях возможно повышение кредитного лимита?

В том случае, если клиент банка активно пользуется кредиткой — часто ей расплачивается, вносит минимальные платежи своевременно и не допускает просрочек, то банк может повысить кредитный лимит по карте, причем это может быть сделано даже без согласия заемщика.

Клиенту могут прислать сообщение об увеличении лимита, и если ответной реакции не будет, то лимит будет повышен автоматически.

С одной стороны, такое доверие со стороны банка дает больше финансовых возможностей, но в то же время может возникнуть соблазн необдуманных трат, заемщик может начать расходовать средства в большем объеме, чем раньше, что может привести к негативным последствиям.

Как устанавливается кредитный лимит?

Для каждого клиента лимит устанавливается в индивидуальном порядке. Чтобы определить, на какой кредитный лимит может рассчитывать заемщик, банк проверит кредитную историю, а также попросит сведения об уровне дохода.

Перед подачей заявления на кредит, особенно если речь идет о большой сумме, можно самостоятельно узнать свою кредитную историю онлайн. Чтобы это сделать, нужно узнать в каком бюро кредитных историй (БКИ) она содержится. Для этого необходимо направить запрос через портал «Госуслуги» в Центральный каталог кредитных историй Банка России (ЦККИ). Этот каталог создается банком России, в нем содержатся сведения о том, в каких БКИ содержится кредитная история заемщиков.

Данную услугу можно найти в разделе «Налоги и финансы», она называется «Сведения о БКИ, в которых хранится кредитная история субъекта кредитной истории».

Получив информацию о том, в каких БКИ хранится кредитная история, заемщик может запросить ее, дважды в год есть возможность сделать это бесплатно.

Также через запрос в любом банке, микрофинансовой организации можно получить сведения из Центрального каталога кредитных историй.

Конечно, для этого вы должны были ранее уже взять в этом банке или МФО кредит или займ, то есть быть клиентом этих финансовых организаций. Помните, что запрос КИ не через бюро, а через стороннюю организацию — услуга платная.

Что делать, если кредитная история

плохая? Спросите юриста

Что такое обеспечение кредита?

В некоторых случаях займы выдаются под обеспечение обязательств.

Обеспечение кредита — это один из принципов кредитования, при котором для снижения рисков банка привлекается залог или поручитель.

При дополнительном обеспечении долг заемщика в случае его финансовой несостоятельности обязан будет выплачивать его поручитель. Часто к такому виду кредитования прибегают, если возраст заемщика 18-20 лет или же он старше 70 лет.

Поручителем по кредиту может стать как физическое, так и юридическое лицо, имеющее подтвержденный доход. Это может быть друг заемщика, его родственник или работодатель. Для займов на большие суммы может быть привлечено несколько поручителей.

Но, как правило, при выдаче кредитных карт банки не привлекают поручителей и не требуют залог. Кредитки относятся к так называемому беззалоговому сегменту кредитования, поэтому и ставки по ним довольно высоки, по сравнению, например, с ипотекой.

Как правильно оформить поручительство

по кредиту? Спросите юриста

Какие данные о трудоустройстве нужны для получения кредита?

Для многих кредитных программ есть ограничения для заемщика по стажу на текущем рабочем месте. Например, в Сбербанке для получения потребительского кредита без обеспечения необходимо соблюдать следующие условия:

Перед выдачей кредитных карт банки во многих случаях также запрашивают данные о стаже работы на текущем месте, и если срок недостаточный, банк может посчитать заемщика ненадежным и отказать в получении карты.

Но есть и исключения. Некоторые банки предлагают получить кредитную карту без предоставления сведений о стаже работы и подтверждения уровня дохода. Этот вариант могут использовать те, кто работает неофициально, либо испытывает сложности с устройством на работу, а также в том случае, если деньги нужны срочно.

Оформление таких карт обычно не занимает много времени, а заемщику не требуется предоставлять большой пакет документов, но при этом это предложение часто не является выгодным. По такой карте как правило бывает низкий кредитный лимит, а проценты за использование очень большие.

Также одобрение на кредит без подтверждения дохода и сведениях о стаже работы может получить человек, у которого на счету есть определенная сумма. Банк выдает кредит, рассчитывая, что деньги со счета смогут обеспечить своевременные выплаты по обязательствам.

Какие банки выдают кредитки без подтверждения

дохода? Спросите юриста

Почему важно изучить информацию о кредитах?

Кредитные карты могут быть полезным инструментом, если использовать грамотный подход к дающим картами возможностям. Человек, обладающий достаточными знаниями по этому вопросу, сможет выбрать наиболее подходящую кредитную программу, а также правильно рассчитать свои траты заранее, чтобы избежать в будущем негативных последствий.

Однако, если не предусмотреть возможные риски, можно оказаться в долговой яме. Выпутаться из такой ситуации можно, если задействовать все возможные ресурсы, а также обратиться к юристам, которые подскажут необходимые шаги для этого.

Как выбраться из долговой ямы?

Спросите юриста