Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Срок погашения кредита в 2021 году

Каждое банковское учреждение имеет ряд предложений по кредитованию, которые различаются, в том числе, и таким параметром как срок погашения кредита. Заемщик имеет право выбирать, через какой период времени он обязывается полностью рассчитаться с банком. Увеличение сроков погашения кредита приводит к его удорожанию, так как чем дольше банк не получает своих денег, тем больше он выставляет размер переплаты. Каким образом оптимально производить погашение взятого кредита и как могут меняться сроки займа и пойдет речь в данной статье.

Поиск кредита

Что такое срок погашения кредита?

Под сроком погашения понимают период, выделенный банком на полное погашение задолженности по кредиту. Существуют:

Период погашения определяется программой. Однако банк вправе сократить срок, если не уверен в платежеспособности клиента или обнаружил погрешности в кредитной истории потенциального заемщика.

![]()

Расчет срока погашения кредита

Правильный выбор срока погашения позволяет сбалансировать размер ежемесячного платежа и максимальную переплату. Для вычисления с помощью калькулятора на нашем сайте следует:

Калькулятор рассчитает величину ежемесячного взноса, а также вычислит итоговую переплату. Кроме того, система подскажет дату последней выплаты по кредиту.

Способы погашения кредита

Существуют два типа погашения кредитов: аннуитетный и дифференцированный. Они отличаются порядком формирования платежей. В частности:

![]()

Каков порядок и срок погашения кредита могут быть?

Выдаваемые кредиты можно классифицировать в зависимости от такого параметра, как сроки погашения задолженности по кредиту следующим образом:

Срок погашения — период, в течение которого заемщик обязуется вернуть взятые у кредитора денежные средства в полном размере с учетом начисленных процентов.

Следует подчеркнуть, что краткосрочные займы могут оформляться как с погашением на определенную дату, так и до востребования (когда банк оставляет за собой право потребовать возврата заемных средств в любое время).

Отдельно стоит обратить внимание на ипотечное кредитование, так как его сроки значительно превышают период погашения других кредитов и составляют от десяти до двадцати пяти лет. Как правило, при определении срока погашения такого типа кредита банки учитывают, через какое время наступает пенсионный возраст заемщика.

![]()

В качестве начальной точки отсчета срока кредитования может использоваться различные даты:

Этот момент всегда оговорен условиями заключенного договора, с которым рекомендуется внимательно ознакомиться.

Многие банки предоставляют так называемый льготный период, который предшествует сроку погашения кредита. В течение этого времени заемщик освобождается от выплаты основного долга и платит только проценты по кредиту.

В зависимости от длительности использования заемных средств рассчитываются процент по кредиту. Стоит подчеркнуть, что система возврата кредита чаще всего построена таким образом, что в первую очередь происходит выплата процентов по кредиту, а далее основной долг. Увеличение сроков кредитования приводит к росту переплаты, в то время как досрочное полное или частичное погашение кредита является основанием для перерасчета процентных платежей в пользу заемщику.

Возможно ли увеличение срока погашения кредита?

![]()

Такие понятия, как порядок и сроки погашения кредита тесно взаимосвязаны. Для сокращения размера ежемесячных обязательных платежей в силу возникновения непредвиденных финансовых затруднений и резкого снижения платежеспособности возможен такой вариант, как продление срока кредита после окончания оговоренного периода.

Рассматриваемая возможность должна быть предусмотрена условиями заключенного договора.

При этом в большинстве случаев переоформление договора не требуется, сохранение первоначальных условий его выдачи рассматривает в отдельном порядке. Однако автоматически продление договора не происходит (исключением может выступать только кредитные карты и овердрафт), каждый случай подачи заявления на пролонгацию кредита рассматривается в индивидуальном порядке и происходит путем реструктуризации кредита.

Важно принимать во внимание, что банк не всегда идет навстречу клиенту, однако при добросовестном исполнении своих обязательств можно рассчитывать на положительный ответ. Наличие уважительной причины появления препятствий для своевременной оплаты очередного ежемесячного платежа необходимо подтвердить документально. После достижения сторонами договоренности составляется новый график платежей по кредиту.

![]()

Досрочное погашение кредита

Существует полное и частичное досрочное погашение. Первое предполагает внесение средств свыше ежемесячного платежа для зачисления на тело кредита. Полное погашение представляет закрытие долга путем оплаты всей оставшейся суммы. Оба варианта позволяют сэкономить на процентах и уменьшить итоговую переплату. В рамках частичного погашения можно сократить срок выплат или уменьшить ежемесячный платеж. Важно:

Процедура проводится бесплатно и без списания комиссий. Оставить заявление можно онлайн в личном кабинете или в отделении банка.

Последствия нарушения сроков погашения кредита

Предоставление займа банковскими учреждениями происходит посредством заключения соответствующего договора, который, в том числе, содержит в себе ответственности обеих сторон. Следовательно, нарушение гражданином срока погашения кредита банку влечет за собой применения с его стороны ряда мер, вплоть до привлечения к ответственности.

![]()

Неуплата кредита может повлечь за собой следующие действия банка:

Как показывает практика, к более серьезным мерам банк переходит при наличии просрочки более трех месяцев или если проблемный клиент не выходит на контакт. На первом этапе его сотрудники, как правило, ограничиваются предупредительными мерами (звонками и письмами с напоминанием о наличии долга). Также сведения о просрочке передаются в бюро кредитных историй, что негативно сказывается при попытках в дальнейшем обратиться за кредит в любой другой банк.

Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

Пример графика

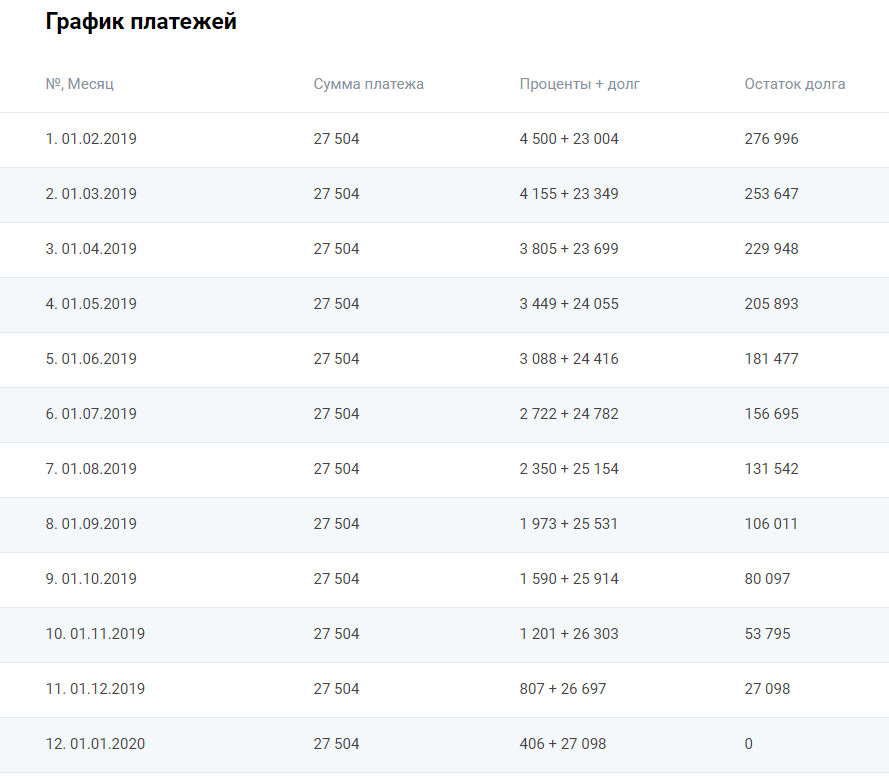

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

Что собой представляет дифференцированная схема

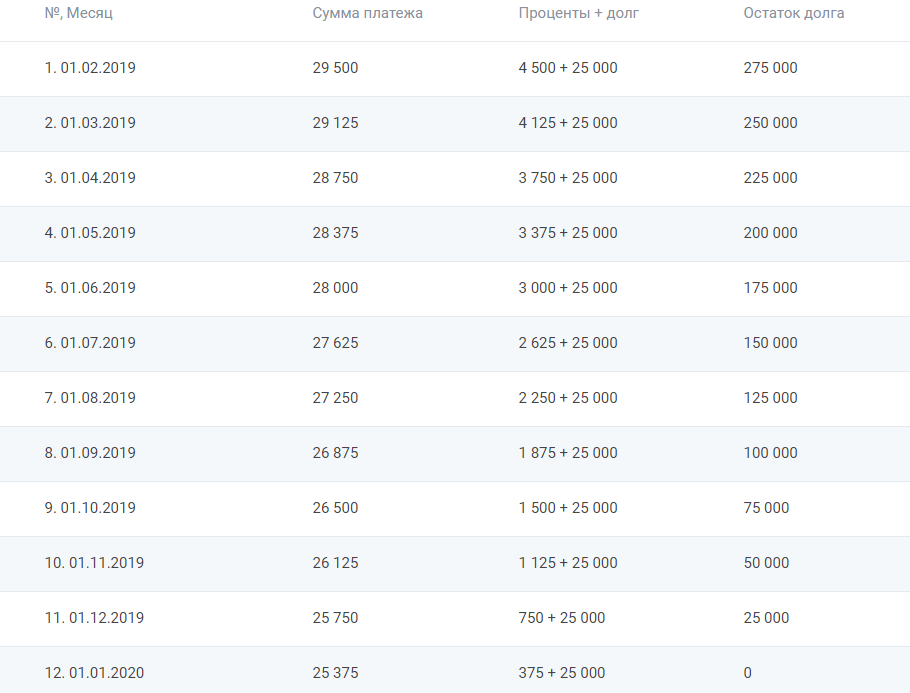

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Что такое ссуда

Как оформить договор и почему она лучше кредита

Ссуда — это безвозмездное пользование имуществом. По договору ссуды одна сторона — ссудодатель — передает другой стороне — ссудополучателю — какую-то вещь на определенный срок. В договоре ссуды может быть указано, в каком состоянии ссудополучатель должен вернуть то, что взял: с учетом износа или в первоначальном виде.

Ссуда отличается от хранения тем, что ссудополучатель имеет право пользоваться взятой вещью.

Разве ссуда — это не как заем или кредит?

Люди часто думают, что ссуда — это синоним кредита: взяли деньги у банка в долг под проценты — значит, получили ссуду. Но это не так: по определению ГК РФ между ссудой и кредитом нет ничего общего.

Если ссудодатель берет плату за пользование имуществом, то это аренда. Когда речь о деньгах, которые дают под проценты, то это заем. Если заем выдает банк — это кредит. Заем может быть и беспроцентным — но ссудой он от этого не станет.

Ссуда — про имущество и безвозмездно.

Кредит — про деньги и с выгодой.

Что вы узнаете

Договор ссуды

Договор безвозмездного пользования похож на договор аренды:

Как передать имущество по договору ссуды

Например, производитель дал пекарне в безвозмездное пользование печь с программным управлением, а инструкции к ней не приложил. Получается, что использовать оборудование пекарня не могла. В таком случае можно не только расторгнуть договор, но и потребовать с завода возместить реальный ущерб — например, если в работе печи без инструкции не разобрались, она из-за этого взорвалась и случился пожар.

Кто отвечает за сохранность имущества

За сохранность имущества отвечает ссудополучатель. Если во время использования вещь потребуется отремонтировать, это тоже должен сделать тот, кто ей пользуется.

Но если ссудодатель скрыл какие-то недостатки, он обязан все исправить за свой счет или предоставить новую вещь. В противном случае ссудополучатель может расторгнуть договор и потребовать возмещения ущерба.

Как расторгнуть договор

Если в договоре не указан конкретный срок, его можно расторгнуть, за месяц предупредив об этом вторую сторону. Это право есть и у ссудодателя, и у ссудополучателя. Единственное исключение — недвижимость. В этом случае надо предупреждать другую сторону за три месяца. Еще договор считается расторгнутым, когда ссудополучатель умер или, если речь о юрлице, ликвидирован.

Ссудодатель может расторгнуть договор досрочно и потребовать имущество обратно, если ссудополучатель передал вещь третьей стороне — другому человеку или организации. Предмет ссуды можно потребовать назад, если ссудополучатель не поддерживает ее в исправном состоянии.

Когда договор расторгнут, ссудополучатель должен вернуть вещь обратно владельцу.

Какие налоги платит тот, кто предоставляет ссуду

Земельный и транспортный налоги или налог на имущество ссудодатель будет платить вне зависимости от того, физическое это лицо, индивидуальный предприниматель или организация. Когда имущество передают в безвозмездное пользование, его владельцем все равно остается ссудодатель. Платить налоги — обязанность собственника. Во всяком случае, так считает Минфин, когда речь идет о ссуде.

Если ссудодатель — организация или индивидуальный предприниматель на общей системе налогообложения, то придется ежемесячно платить НДС, основываясь на рыночной цене аренды аналогичного имущества. Налоговый кодекс и Минфин признают, что безвозмездная передача товаров, работ или услуг облагается налогом.

Налог на прибыль организации или ИП на общем налоговом режиме платить не придется — дохода по договору ссуды нет. Но если имущество включали в перечень основных средств, то его исключат из состава амортизируемого имущества. В результате расходы снизятся, а значит, общая сумма налога на прибыль, который платит компания, вырастет.

Если ссудодатель — юрлицо или индивидуальный предприниматель со специальным режимом налогообложения (УСН, ЕНВД или патент), то ни НДС, ни налог на прибыль платить не надо.

Какие налоги платит тот, кто получает ссуду

Физическое лицо НДФЛ не платит.

Если ссудополучатель — организация или ИП на упрощенной системе обложения, то придется заплатить налог с доходов от безвозмездного пользования. Компания или предприниматель, которые работают на общей системе налогообложения, должны заплатить налог на прибыль. Высший арбитражный суд говорит, что имущество, полученное безвозмездно, — это внереализационный доход организации, то есть не связанный с основной деятельностью. Доход равен рыночной цене аренды аналогичного имущества, и показывать его придется ежемесячно.

Если же ссудополучатель — организация или ИП, который работает на ЕНВД или патенте, платить ничего не надо.

А вот НДС ссудополучатель не платит — неважно, кто он и на какой системе налогообложения работает.

Что такое ссуда

В банковский сфере присутствуют различные термины, которые часто вызывают вопросы. Например, что такое ссуда, чем она отличается от кредита или займа. Общепринято все это считать синонимами, но по факту это несколько разные вещи, закон их разграничивает.

Ссуда — это тоже вид финансовых отношений между кредитором и заемщиком, но предметом сделки может быть только конкретная вещь, которая дается в пользование безвозмездно. На Бробанк.ру подробно рассмотрим, чем отличается ссуда от кредита и займа.

Что такое ссуда, чем отличается от кредита

Мы привыкли к банковским кредитам. Любой человек может обратиться в банк и получить там деньги в долг. Ключевая особенность кредита — назначение процентов, которые являются платой банку за услугу выдачи денег в долг.

Ключевые признаки ссуды:

То есть по факту ни одна кредитная организации гражданам и юридическим лицам ссуды не предоставляет. Такого вида отношения свойственны несколько другим сферам. Например, поставщик товара предоставляет магазину в пользование специальную витрину с учетом ее последующего возврата. Вот это и есть ссуда. Все остальное — другие виды денежных отношений.

Если ссудодатель устанавливает проценты за пользование имуществом, то это уже перетекает в другой спектр действия. Сделку можно назвать арендой.

Так что, если рассматривать, чем ссуда отличается от кредита или займа, то все эти типы сделки — совершенно разные и предполагают различные действия. Но по факту общепринято объединять эти понятия. И не будет ничего страшного, если кто-то где-то называет кредит ссудой. По факту кредит — это и есть разновидность ссудных отношений.

Денежная ссуда — это уже кредит или займ. Предметом ссуды может быть только какое-то имущество.

Что такое кредит

Разница между кредитом и ссудой имеется, причем весьма существенная. С юридической точки зрения это два разных вида отношений. Если в обиходе никакой разницы нет, то в случае каких-то юридических и судебных споров следует относиться к понятиям более пристально, не путать их.

Кредит — это экономические отношения, при которых одна сторона передает свой капитал второй во временное пользование. Простыми словами, кредитор дает вам деньги в долг на своих условиях. Основные признаки кредита и отличия от ссуды:

Кредиты традиционно выдают банки, то есть ссудодателями они не являются. Банкиры разрабатывают кредитные программы для физических и юридических лиц и зарабатывают на процентах. Это именно те сделки, к которым мы все и привыкли.

Виды кредитов

Кредит — это словно денежная ссуда, хотя с юридической точки зрения таковой не является. Как уже говорилось, предметом сделки могут быть только деньги, но сами кредитные программы могут быть разными. Если рассматривать продукты для физических лиц, то перечень будет таким:

Есть еще и направление для юридических лиц, они также получают целевые и нецелевые кредиты, могут оформлять коммерческие автокредит и ипотеку. Для них разрабатываются специальные инвестиционные продукты, предлагаются услуги лизинга и факторинга. Это большая сфера деятельности, в которой также предоставляются не ссуды, а кредиты.

Что такое займ

Теперь рассмотрим, в чем разница между ссудой и займом, чем они вместе отличаются от того же кредита. Общепринято называть займами продукты микрофинансовых организаций. В голове многих заемщиков пазл: банки выдают кредиты, МФО — займы, которые также называют микрокредитами и микрозаймами.

Только вот продукты микрокредиторов — это тоже кредиты. МФО — точно такие же кредитные организации, как и банки. Они выдают гражданам и бизнесу денежные средства под проценты на условиях срочности и возвратности. Займ же — несколько иной вид отношений.

Займы могут выдавать все: граждане, любые компании, предприниматели, кто угодно. Кредиты выдают только банки и микрофинансовые организации. Так что слово “займ” юридически не относится к МФО, но все же является общепринятым термином, который ушел в народ.

Заем может быть беспроцентным, но все же микрокредит от МФО, выдаваемый под 0%, все равно останется кредитом.

Виды кредитов от МФО:

Кредиты под недвижимость микрокредиторы сейчас не выдают. Раньше они работали с такими продуктами, но с недавнего времени закон запрещает им заключать такие сделки. Дело в том, что в этой сфере часто заключались мошеннические договора: к МФО часто обращаются люди, обладающие невысоким уровнем финансовой грамотности, чем и пользовались нечетные кредиторы.

В заключение

Так что, если вы думаете, что ссуда — это кредит или займ, что это идентичные понятия, вы ошибаетесь. Общепринято считать их чем-то одинаковым, но юридические и законодательно термины трактуются совершенно по-разному.

К займам в больше степени относятся продукты, которые принято называть частными. Они выдаются физическим лицами точно таким же гражданам под расписку. Расписка фиксирует условия кредитования, в ней отражается сумма, сколько и когда заемщик должен вернуть.